Минимальный товарный запас формула расчета. Оптимизация методов управления складскими запасами

Эта статья будет полезна тем, кто начинает свою деятельность в сфере торговли. Начало предпринимательской деятельности обычно связано с ограничением денежных средств, поэтому знание минимальных запасов товара на складе магазина будет крайне полезно. Это сэкономит ваши оборотные средства и позволит развиваться малому предприятию быстрее.

Когда я только начинал заниматься розничной торговлей стройматериалов, то столкнулся с рядом проблем связанных с запасами товаров на складе магазина. Например:

- - товары пользующиеся спросом заканчивались достаточно быстро, а до следующей поставки еще далеко. В результате магазин терял потенциальных покупателей и соответственно прибыль.

- - товары на которые был низкий спрос занимали много свободного места и «съедали» полезную площадь в магазине или на витринах, а она бы пригодилась для более ходовых позиций. К тому же в них уже вложены средства, которые, к сожалению, не безграничны.

Через некоторое время, сделав выводы и собрав статистику по продажам, я разработал для себя решение данной проблемы в виде расчета минимального запаса товара на складе. Как это сделать, так сказать, в домашних условиях.

Во-первых, вам понадобится статистика, или, если хотите, отчет по продажам за более-менее серьезный отрезок времени. У меня это был год. У вас это может быть месяц, квартал или полугодие. Такой отчет по продажам можно сформировать в специальной программе учета (например 1С) или сделать самому из книги учета продаж (вы же ведете какой-нибудь учет?).

Во-вторых, вам будет нужно определить для себя средние сроки поставки товара. Возможно это день, если поставщик находится рядом, а возможно это месяц, если например производство поставщика работает под заказ и срок исполнения такой внушительный. У меня этот срок, почти для всех поставщиков, обычно 10 дней.

Приступаем к расчету минимального запаса товара на складе. Для примера я возьму одну из категорий магазина - «Дымоходы из нержавеющей стали» и сделаю по нему отчет по продажам за 1 год (в вашем случае это может быть месяц, квартал, полугодие). Это легко сделать в базе 1с, у кого её нет придется потрудится вручную. Вот что получилось (нажмите для увеличения):

- - Количество продаж за 1 день

- - Количество продаж между поставками (ваш срок поставки)

- - Минимальный запас товара на складе

Вот что у меня получилось:

Многие уже наверное догадались, что далее нам необходимо вычислить количество продаж за один день. Для этого напишем формулу в ячейке C2 «=B2/365» и скопируем для всей колонки C. Excel автоматически поменяет значение (B) в формуле для каждой строки на B3, B4, B5 и т.д.

Следующая колонка покажет нам среднее количество продаж товара между поставками (у меня это значение за 10 дней). Запишем формулу для колонки D в ячейку D2 «=C2*10». Скопируем её на все ячейки в колонке D. Посмотрим что получилось:

Как видно из рисунка, значения получились дробными. Такого с реальными товарами быть не может, если у вас конечно не отрезной или весовой товар. К тому же у некоторых позиций значение близко к нулю. Но по логике - это всё необходимый ассортимент продукции, и время от времени даже товары с низким спросом все же находят своего покупателя. Вложившись в них, мы создаем широкий выбор для покупателя. Однако, как показывают полученные значения в колонке D, тратить оборотные средства и хранить весь ассортимент в одинаковом количестве смысла нет. Поэтому, мы сохраним полный ассортимент и заполним склад более ходовыми товарами, если округлим полученные значения до целого в большую сторону. Сделать это в таблице можно при помощи функции Roundup. Запишем формулу с этой функцией в колонку E. Пишем в ячейку E2 «=Roundup(D2)» и копируем в остальные ячейки колонки.

В общем, значения из колонки E и есть минимальный запас товара на складе магазина. Конечно, хранение такого небольшого количество товара актуально только на начальном этапе деятельности, когда в магазине необходимо представить полный ассортимент с минимальными вложениями. Нормально работать со всеми покупателями с таким складским запасом у Вас не получится. Например, для нужд монтажных бригад и организаций, такого запаса явно не достаточно. Со временем, когда оборотные средства магазина увеличатся в объемах, необходимо будет задуматься о расширении складских запасов или об оптимальном запасе товара на складе.

Проблема оптимального размера складских остатков должна беспокоить не только службу логистики, но и финансового директора. Избыток запасов – это отвлеченные из оборота средства и расходы на содержание больших складских площадей, а недостаток – риск потери покупателей и снижения выручки. Как финансовому директору оптимизировать инвестиции в складские запасы.

Проблема оптимального размера складских остатков должна беспокоить не только службу логистики, но и финансового директора. Избыток запасов - это отвлеченные из оборота средства и расходы на содержание больших складских площадей, а недостаток - риск потери покупателей и снижения выручки. Как финансовому директору оптимизировать инвестиции в складские запасы.

Ни для кого не новость, что от эффективного управления поставками и запасами во многом зависит финансовое благополучие компании. «Объем запасов в нашей компании составляет около 70 млн рублей, или более двух тысяч наименований. При этом затраты на поддержание товарных запасов составляют до 30% от их стоимости.

Поэтому особое внимание мы уделяем организации управления запасами, в том числе расчету оптимального размера заказа и формированию эффективного ассортиментного портфеля», - рассказывает Инга Родионова, финансовый директор группы компаний MOND. Отсутствие продуманного контроля за поставками и складскими остатками неизбежно сказывается на финансовых результатах деятельности компании.

«В 2005 году в нашей компании по некоторым категориям товаров в результате некорректного планирования закупок был обнаружен перезапас. По другим, наоборот, - недостаток, что не позволяло реализовать план продаж в полном объеме. Выявить это удалось путем сравнения фактических товарных запасов в разрезе категорий с планами продаж на соответст-вующий период. На это в большинстве случаев влияла ситуация в стране производителя.

В Китае, где у компании расположено большинство фабрик, возникли проблемы с рабочей силой и электроэнергией, поэтому поставщики удлинили цикл производства, а иногда даже стали срывать поставки. По этой причине наши менеджеры нередко заказывали больше и чаще, чем было необходимо, либо, наоборот, делали заявку достаточно поздно, что приводило в том числе к отсутствию товара на складе», - вспоминает Елена Агеева, финансовый директор компании Golder Electronics.

Однако на практике попытки исправить положение дел нередко сводятся к определению норматива по такому показателю, как оборачиваемость запасов (отношение выручки к среднему объему товарных запасов).

Другими словами, изучив статистику продаж и запасов, финансовое подразделение на следующий период устанавливает норматив по оборачиваемости товарных остатков для коммерческих подразделений. Но такое решение имеет существенные недостатки, а именно: в расчет принимается только товар, который лежит на складе. При установлении норматива оборачиваемости не учитываются товары и деньги в пути, а также дебиторская задолженность. Уменьшая товарные остатки, компания воздействует лишь на малую часть от общего объема средств, инвестированных в содержание запасов;

установив жесткий норматив оборачиваемости запасов для коммерческих подразделений, финансовая служба заставляет их действовать по одному из следующих сценариев. Чтобы уменьшить товарный запас и выполнить норматив, во-первых, можно сократить объем закупаемых партий, во-вторых, количество поставок.

Если снизить объем закупок, то увеличатся расходы на доставку, так как товары будут поставляться намного чаще. А более редкие поставки приведут к сокращению страхового запаса. В результате уровень обеспеченности спроса снизится, чаще будут возникать ситуации, когда востребованного клиентами товара на складе нет.

Чтобы раз и навсегда решить проблему управления запасами и оптимизировать инвестиции в товары на складе, необходим комплексный подход к решению проблемы.

Матрица QRS-и ABC-анализа

Запасы запасам рознь

Прежде чем начинать оптимизацию товарных запасов, необходимо отделить основной товарный запас от вынужденных и временных запасов. Например, по учетной системе на складе хранится 100 товаров поставщика X на сумму 100 тыс. рублей, объем продаж поставщика - 200 тыс. рублей. Используя эти данные, устанавливаем оборачиваемость запасов - два раза. Однако если в эти 100 тыс. руб. попадает бракованный и неликвидный товар на сумму 20 тыс. и 30 тыс. рублей соответст-венно, то реальная оборачиваемость товара будет как минимум в два раза больше.

Основной запас служит для обеспечения продаж в соответствии с планом. Состоит из двух основных частей:

- рабочий запас - товарный запас на выполнение плана. Его размер зависит от того, какими партиями поступает товар от поставщика;

- страховой запас создается для того, чтобы компенсировать неопределенности, связанные с возможным увеличением фактических продаж сверх плана или с задержками поставок.

Временный товарный запас создается на конкретный срок и состоит из трех основных типов:

- сезонный запас. В период сезонного роста потребления на рынке у поставщиков наблюдаются перебои с наличием товара. Чтобы избежать отсутствия товара на складе, нужно создать избыточный запас по наиболее критичным товарам и в течение сезона его реализовать;

- маркетинговый запас. В период проведения маркетинговых акций по товару есть необходимость обеспечить его наличие в избыточном количестве. В процессе акции эти запасы реализуются;

- конъюнктурный запас. Поставщики нередко закрывают производство на профилактику, повышают цены и т. п. Можно получить значительную прибыль, если иметь товар в наличии по старым ценам в тот момент, когда он уже закончится у конкурентов.

Вынужденный запас возникает вне зависимости от желания компании и ее сотрудников. К нему относятся неликвидные товары (товары нормального качества, но в объеме, который трудно относительно быстро реализовать), бракованные товары.

Очевидно, что необходимый уровень продаж обеспечивает только основной запас. Поэтому учет товаров в информационной системе должен быть построен так, чтобы можно было выделить основной запас. Кроме того, система должна отражать количество неликвидного и бракованного товара, а также денежные средства, затраченные на их покупку. Чтобы сократить количество таких товаров в структуре запасов, нужно организовать регулярную работу по распродаже неликвидов и брака. Она должна проводиться ежемесячно, а не от случая к случаю. В этом процессе необходимо задействовать не только отдел закупок, но и отдел продаж.

Структура товарного запаса

Где деньги

Итак, разобравшись со всеми возможными видами запасов, нужно четко определить, как их финансирует компания. Другими словами, нужно понять, сколько собственных и заемных (например, банковские кредиты) средств (Инвестиционный ресурс, ИР) вкладывает компания в содержание запасов.

В теории все просто, формула инвестиционного ресурса следующая:

ИР= ТП + ТЗ + ДЗ + ДП - КЗ,

где ТП - товары в пути. Компания оплатила поставщику отгрузку товаров, но они еще не оприходованы на складе, а следовательно, не числятся в товарном запасе;

ТЗ - товарный запас. Товар, оприходованный на склад, но не отгруженный клиентам;

ДЗ - дебиторская задолженность клиентов. Товар, отгруженный клиентам, но не оплаченный ими;

ДП - деньги в пути.

Деньги, которые клиент оплатил за товар, но компания не оплатила их поставщику; КЗ - кредиторская задолженность.

Деньги, которые поставщик предоставляет в виде товарного кредита на содержание товарного ресурса. В идеале каждая компания стремится к тому, чтобы ИР = 0. Это позволит переложить содержание товарного ресурса на поставщика. Например, розничные сети на содержание своего товарного ресурса тратят значительно меньше средств, чем составляет кредиторская задолженность, привлеченная от поставщика. Соответственно у них высвобождаются средства на развитие собственной сети.

Заметим, что все участвующие в расчете инвестиционного ресурса показатели финансовый директор должен взять под жесткий ежедневный контроль. Это позволит определить, где сосредоточены средст-ва компании, и разработать необходимые меры по высвобождению собственных средств.

А для оценки их эффективности можно пользоваться показателем отношения выручки к сумме инвестиционного ресурса. Понятно, что чем он выше, тем более эффективно распоряжается своими деньгами компания.

В идеале каждая компания должна стремиться к тому, чтобы инвестиционный ресурс был равен нулю.

Анализ запасов

Для выявления внутренних резервов компании стоит воспользоваться QRS-анализом. Суть его состоит в том, чтобы разделить товары и их поставщиков на три группы, руководствуясь объемами необходимых инвестиций. Для деления на группы можно использовать критерий значимости, который рассчитывается по следующей формуле:

Критерий значимости (Кз) = (Инвес-тиционный ресурс/Объем продаж) 100%.

Кз < - 10%. Группа Q. Сюда относятся товары и их поставщики, которые вкладывают в оборот заказчика более 10% от своего месячного объема продаж. Отсрочка на погашение товарного кредита такова, что приобретенный товар компания успевает продать и направить вырученные средства на финансирование других закупок.

10% < Кз < +10%. Группа R. Кредитных средств этих поставщиков, как правило, достаточно, чтобы обеспечить содержание товарного ресурса по поставляемым ими товарам, но не более.

Кз > +10%. Группа S. Для покупки товаров у этой категории поставщиков необходимо вкладывать собственные средства.

Сам по себе QRS-анализ не дает полной картины происходящего. А другими словами, не позволяет отследить, насколько заинтересована компания в покупке того или иного товара. Чтобы исправить это упущение, можно провести АВС-анализ, поделив все товары на три категории руководствуясь показателем прибыли. Например, в А будут отнесены все товары, приносящие 50% от общей суммы прибыли по всем клиентам, В - 30% прибыли, и С - 20% прибыли соответственно. «При планировании продаж товарная номенклатура нашей компании (более 600 наименований) делится на три группы с помощью АВС-анализа, - рассказывает Елена Агеева. - К группе А мы относим товары, которые приносят наибольший доход и обеспечивают содержание большинства запасов. По этим товарам максимально точно определяются объем и момент заказа, так как необходимо обеспечить их постоянное наличие на складе. Товары группы В занимают среднее положение в формировании запасов. Товары группы С - самая многочисленная группа товаров, однако в общем объеме продаж их доля невелика.

ЭКСПЕРТНАЯ ОЦЕНКА РАЗМЕРА СТРАХОВОГО ЗАПАСА

В нашей компании товары этих трех групп, согласно статистическим данным, распределяются следующим образом:

- 10% ассортиментных позиций обеспечивают 75% от стоимости запасов (группа А);

- 25% ассортиментных позиций приходится на 20% от стоимости запасов (группа В);

- 65% ассортимента содержит 5% от стоимости запасов (группа С).

Анализ проводит департамент маркетинга.

Совместив результаты QRS- и ABC-анализа (см. рис. 1) и выделив девять групп товаров, можно определить стратегию работы с поставщиками, а также стратегию продаж. Товары и поставщики, которые попадут в группу AQ, - наиболее рентабельные и не требуют финансирования для собственного содержания. С поставщиками таких товаров надо строить долгосрочные партнерские отношения, следить за сроками погашения кредиторской задолженности перед ними и т. д. А товары группы CS наименее доходные и в то же время требуют дополнительных средств на содержание товарного запаса, поэтому, если есть возможность, их лучше выводить из ассортимента.

КЛЮЧЕВЫЕ ЛИМИТЫ ЗАПАСОВ

Оптимальный запас

Когда компания определила, в какой товар она будет вкладывать средства и с какими поставщиками будет работать, необходимо спланировать объем запасов по каждому виду товара. Для этого по фактическим данным (объем продаж, срок реагирования и т. д.) нужно рассчитать средний запас по каждому виду товара. Сложив данные по товарам конкретного поставщика, мы получим средний товарный запас по поставщику. Средний товарный запас (ТЗ) на складе состоит из страхового (СТЗ) и среднего рабочего запаса (РТЗ) (см. рис. 2 на стр. 33). При этом последний зависит от того, сколько раз компания закупает товары за период, и объема продаж:

Для оценки страхового запаса есть два подхода.

Первый основан на экспертных суждениях о вероятном увеличении продаж и задержке товара (см. рис. 3). Для расчета используется следующая формула:

СТЗ = ПДср СРср (% ПД + % СР),

где ПДср - средний объем продаж в день, шт.; СРср - средний срок реагирования (период между моментом возникновения потребности в товаре и его поставки на склад), дни; % ПД - процент вероятного увеличения продаж (насколько могут увеличиться продажи в день по отношению к средним продажам), проценты; % СР - процент вероятной задержки поставки (на сколько дней может задержаться поставка по отношению к среднему сроку реакции), проценты.

Второй подход к расчету страхового запаса опирается на накопленную статистику колебаний продаж и нарушений сроков поставки.

Вычисляется на основе заданной вероятности с использованием статистических таблиц функции Лапласа. Например, если необходимо с вероятностью 95% иметь товар на складе, то этому значению будет соответствовать значение коэффициента 1,64.

Однако, несмотря на то что второй подход способен дать более точные результаты, он редко применяется на практике. Дело в том, что у компаний нередко отсутст-вует статистика о задержках поставок.

После того как размер страхового запаса определен, нужно сравнить полученные результаты с фактическими складскими остатками, превышающими плановую потребность, и ликвидировать существующие излишки.

Жесткий контроль

Мы начали статью с того, что использовать показатель оборачиваемости товаров в качестве норматива неоправданно.

Правильный вариант, если контроль за состоянием запасов осуществляется на ежедневной основе по отклонениям от следующих нормативов:

- максимальный товарный запас (МаксТЗ), который рассчитывается как сумма страхового запаса и среднего объема поставки;

- точка заказа/перезаказа (ТЗП) - количество товара на складе, при достижении которого необходимо делать новый заказ поставщику (сумма страхового товарного запаса и количества товаров, которые будут проданы за то время, которое необходимо для доставки следующей партии от поставщика);

- точка «последнего желания» (ТПЖ) - количество товаров, которые будут проданы за то время, которое необходимо для доставки следующей партии от поставщика и к приходу следующей поставки компания останется без товара.

Установив нормативы и оперативно контролируя их, компания сможет максимально эффективно управлять своими инвестициями в товарные запасы. Но, при этом не стоит забывать, что мало разработать необходимую методологию, важно заинтересовать в результатах сотрудников компании.

При этом для каждого отдела должны использоваться различные схемы вознаграждения, например:

- отдел продаж ориентирован на стопроцентное выполнение плана продаж;

- отдел закупок - на соблюдение нормативов по товарному запасу;

- транспортный отдел - на выполнение установленных сроков по доставке товара.

Я. М. Евса, аспирант,

кафедра экономики и управления горным производством,

Сибирский государственный индустриальный университет,

г. Новокузнецк, Россия

Статья посвящена задаче оптимизации метода управления товарными запасами. В статье приведены общеизвестные методы анализа товарных запасов и ассортимента, а также указано на их недостатки и ограничения в применении. Предложена наиболее оптимальная группировка складских товаров. Статья будет полезна финансовым менеджерам, менеджерам по продажам и закупкам предприятий.

Ключевые слова: управление запасами, анализ продаж, ликвидность товарного запаса, оборачиваемость товаров на складах, оптимизация товарных остатков, запасы товаров на складах

На примере металлоторговой деятельности ЗАО«Стройсервис»

Товар, лежащий на складе без движения или практически без движения, является проблемой многих компаний. Политика управления запасами заключается в оптимизации их величины и ассортимента для поддержания планового максимально возможного уровня продаж. Последующий оперативный контроль за инвестиционным ресурсом в созданных запасах позволяет определить, где сосредоточены средства компании и принять необходимые меры по высвобождению денежных средств, а также минимизировать затраты по обслуживанию запасов и обеспечить эффективный контроль за их движением.

В настоящее время распространены следующие методы оптимизации ассортимента и величины запасов, которые могут применяться в сфере деятельности любого предприятия: 1

1. АВС-анализ - метод, позволяющий классифицировать ресурсы фирмы по степени их важности. Существует ряд методов выделения групп в АВС-анализе, таких как эмпирический метод, метод суммы и метод касательных, метод петли, метод многоугольника, дифференциальный метод. Самым простым методом является эмпирический, деление на группы в котором осуществляется, как правило, с использованием принципа Парето, согласно которому:

А - совокупность номенклатурных позиций, характеризующихся высоким спросом и обеспечивающих 80 % продаж со склада. Это очень важные товары, они всегда должны присутствовать в ассортименте. Если в качестве параметра в анализе использовался объем продаж, то в данную группу входят лидеры продаж по количеству. Если в качестве параметра в анализе использовалась торговая наценка, то в данную группу входят наиболее прибыльные товары;

В - совокупность номенклатурных позиций, характеризующихся средней величиной спроса и обеспечивающих 15 % продаж со склада. Это товары средней степени важности;

С - совокупность номенклатурных позиций, характеризующихся низкой величиной спроса и обеспечивающих 5 % продаж со склада. Это претенденты на исключение из ассортимента или товары-новинки. По данной номенклатуре остаток на складе должен быть минимален. К закупкам товара следует подходить с особым вниманием.

Таким образом, согласно принципу Парето, детальный анализ 20 % позиций на 80 % позволяет контролировать систему, будь то запасы сырья и комплектующих, либо продуктовый ряд.

В качестве аналитического примера рассмотрим деятельность одного из торговых складов ЗАО «Стройсервис», основным производственным направлением которого является добыча и реализация угля и продуктов его обогащения, горное машиностроение, грузовые автомобильные и грузовые железнодорожные перевозки, а также поставки на внутренний рынок России полного спектра продукции ведущих российских производителей металла. Филиалы компании по продаже металлопродукции действуют в городах Кемерово, Новокузнецк, Красноярск, Новосибирск, Екатеринбург, Белово. На начало 2013 года товарные запасы на 9 торговых складах Департамента металлов ЗАО составляют 303,5 млн. рублей.

Объем продаж со склада анализируемого филиала (без учета транзитных поставок) за 2012 г. составил 16 306,4 тонны по 620 номенклатурным позициям. Сгруппируем номенклатурные позиции по удельному вкладу каждой номенклатурной позиции в общий объем продаж и получим распределение всех номенклатурных позиций по группам A, B и C (таблица 1).

Из таблицы следует, что 80 % (13 016 тонн) продаж обеспечено продажей 22,9 % номенклатуры. 15 % продаж осуществляется за счет реализаций по 21,6 % номенклатурных позиций. За счет оставшихся 55,5 % номенклатурных позиций обеспечено лишь 5 % суммарных продаж филиала. В условиях ограниченных финансовых ресурсов запасы по 344 (55,5 %) номенклатурным позициям создавать не следует ввиду их низкого вклада в суммарный объем продаж.

Эффективность работы системы управления запасами во многом зависит от того, насколько точно предсказан спрос на ресурс и, следовательно, насколько правильно проведено нормирование запасов.

2. XYZ-анализ - метод, позволяющий классифицировать номенклатурные позиции по следующим критериям: динамике их потребления и точности прогноза срока потребления. С помощью этого метода можно определить товары, имеющие постоянный спрос, товары, продажи которых подвержены колебаниям (сезонность), и товары, потребность в которых носит случайный характер. Основная идея XYZ-анализа состоит в группировке объектов анализа по критерию однородности анализируемых параметров. При сравнении рядов между собой используют коэффициент вариации, он позволяет оценить, насколько сильно значения параметра отличаются от среднеарифметического. Рекомендуемое в научной литературе распределение: 2

X - совокупность номенклатурных позиций, характеризующихся стабильной величиной потребления и высокой точностью прогноза срока потребления (коэффициент вариации не превышает 10 %);

Y - совокупность номенклатурных позиций, потребность в которых характеризуется известными тенденциями, например сезонные колебания, и средней точностью прогнозирования изменения потребности (коэффициент вариации составляет 10-25 %);

Z - совокупность номенклатурных позиций, величину потребления по которым прогнозировать невозможно (коэффициент вариации превышает 25 %).

Для примера анализа продаж по номенклатурным позициям одного из филиалов ЗАО «Стройсервис» принимаются следующие группы номенклатурных позиций:

Х - номенклатурные позиции, по которым продажи осуществлялись в течении 8 - 12 месяцев 2012 г.;

Y - номенклатурные позиции, по которым продажи осуществлялись в течении 3 - 7 месяцев 2012 г.;

Z - номенклатурные позиции, по которым продажи осуществлялись в течение 1-2 месяцев 2012 г.

Результат проведенного по филиалу XYZ-анализа представлен в таблице 2, из которой видно, что из 620 номенклатурных позиций:

. 137 (или 22,1 %) пользуются постоянным спросом, величина продаж по этим позициям составляет 69 % (11 253 тн);

. 213 (или 34,4 %) характеризуются средней степенью прогнозируемости и обеспечивают 23,7 % (3870 тн) продаж;

. 270 (или 43,5%) подвержены случайному спросу. Это 7,3 % (1 184 тн) продаж филиала.

Таким образом, необходимо минимизировать или отказаться от товарных остатков по 270 номенклатурным позициям. Остатки по 137 позициям подлежат нормированию.

3. Сочетание методов АВС и XYZ-анализа. Если АВС-анализ позволяет оценить вклад в структуру сбыта, то XYZ-анализ позволяет оценить характер динамики сбыта. Оба метода функционально дополняют друг друга. Совмещение АВС с XYZ методов позволяет сгруппировать запасы в девять блоков (рис. 1), каждый из которых имеет две характеристики: величина продаж и точность прогнозирования потребности в них.

Совокупность блоков АХ, ВХ, AY является группой наиболее выгодных товаров.3 Группы товаров, нуждающиеся в специальных мероприятиях по повышению их эффективности, - это товары из блоков AZ, BY, CY. Группа неприбыльных и плохо оборачиваемых товаров - блоки CY, BZ и CZ, которые требуют активных действий по оптимизации запасов. Необходимо проведение исследований причин непопулярности этих товаров у покупателей и выработка дальнейшей стратегии. Это может быть изменение ценовой политики, управление ассортиментом, работа с поставщиками. В таблице 3 приведены результаты синтеза методов на примере Филиала ЗАО «Стройсервис».

Как видно из таблицы 3, значение показателя отгрузки товаров блоков АХ, ВХ, AY равно 13 285 тн (82 %) по 165 категориям (27 %). Это товары, по которым необходимо иметь достаточное количество запасов для обеспечения бесперебойной торговой деятельности. Товары блоков AZ, BY, CY состоят из 93 (15,1 %) номенклатурных позиций с отгрузкой в 1 746 тн (10,7 %). Отгрузка 1 274 тн (7,8 %) обеспечена реализацией 362 (58,4 %) номенклатурных позиций, запасы на складах по которым нецелесообразно создавать, так как спрос случаен и доля в суммарной отгрузке несущественна. Полученное распределение продаж близко по структуре к распределению по правилу Парето. При этом преимущество данной группировки в том, что она дает возможность получить более полную информацию о категориях товара. Например, категория АZ обладает признаком А и согласно ABC-анализу должна быть отнесена к наиболее важной группе с точки зрения планирования остатков. Но по методу XYZ эта категория относится к случайному спросу, что снижает степень важности.

Методы АВС и XYZ-анализа, так же как и их сочетание, имеют ограниченное применение, так как критерием анализа является фактический объем продаж, а не фактическая величина запаса товаров на складе. Коэффициент оборачиваемости запасов , отражающий количество дней, необходимых для реализации среднего остатка при сложившемся за анализируемый период уровне продаж, является отражением степени ликвидности. 4 Анализ запасов по критерию ликвидности позволит выявить резерв пополнения оборотного фонда. 5 Для учета фактических остатков на конец анализируемого периода и уровня отгрузки целесообразно осуществить дифференциацию остатков металлопродукции на складе по степени их ликвидности на основании коэффициентов оборачиваемости.

На конец анализируемого периода (31.12.2012) на складе филиала хранится 2804 тонн металлопродукции на сумму 72 млн. руб. (таблица 4). Специфика металлоторговой деятельности обуславливает следующие границы норм оборачиваемости, на основе которых осуществляется выделение четырех групп товаров:

1 группа - Высоколиквидные остатки (45 % или 1 252 тонн с периодом оборачиваемости менее 3 месяцев);

2 группа - Среднеликвидные остатки (27 % или 759 тонн с периодом оборачиваемости от 3 месяцев до 9 месяцев);

3 группа - Низколиквидные остатки (15 % или 431 тонны с периодом оборачиваемости от 9 месяцев до 1 года);

4 группа - Неликвидные остатки (13 % или 362 тонны на сумму 10,9 млн. руб. с периодом оборачиваемости более 365 дней).

Анализ данных таблицы 4 позволяет сделать вывод о целесообразности ликвидации товарного остатка по четвертой группе (10,9 млн. рублей).

Деление складских остатков по степени ликвидности на основании группировки по коэффициентам оборачиваемости учитывает лишь фактические остатки и совокупную величину продаж, но не характеристики продаж. Для устранения недостатков существующих прикладных методов анализа складских запасов предлагается комбинация методов АВС/XYZ и группировки остатка по ликвидности. Идея данного метода состоит в том, что все остатки запасов дифференцируются на 36 групп, каждая из которых имеет три характеристики: величину продаж, динамику продаж и ликвидность фактического торгового запаса. Таким образом, данный метод позволяет установить взаимосвязь между характеристиками спроса и фактической характеристикой величины запаса товаров на складе (группы ликвидности).

Согласно предлагаемому методу 36 групп товаров объединяются в четыре класса, что возможно с применением метода бальных оценок по выбранным критериям (таблица 5). Чем эффективнее товар в группе по заданному критерию, тем выше величина присвоенного балла.

В таблице 6 приведены результаты балльной оценки 36 групп товаров. Сочетание цифр 3;2;1 означает, что данная группа товаров относится к наиболее продаваемым (ABC-анализ) с средней величиной прогнозируемости продаж (XYZ-анализ) и остатками, превышающими спрос (метод деления складского запаса по степени ликвидности). Сумма чисел 3;2;1 является результатом балльной оценки, что отражено во второй части таблицы 6.

Класс 1 (позиции с баллами 9 и 8) - рабочий запас, с дефицитом складского запаса. Для обеспечения максимально возможного уровня продаж необходим тщательный контроль за наличием на складе в достаточном количестве;

Класс 2 (позиции с баллами 7 и 6) - рабочий запас, с излишним складским запасом. Закуп металлопродукции должен быть обоснован потенциальным ростом продаж, так как появляется тенденция переизбытка запаса на складе;

Класс 3 (позиции с баллами 5 и 4) - стоп-лист для менеджеров по закупу, анализ на возможность реализации в дальнейшем;

Класс 4 (позиции с баллами 3 и 2) - номенклатурные позиции, по которым должны быть предприняты меры по ликвидации остатка.

На основании предлагаемого метода управления запасами фактические остатки товаров Филиала на конец анализируемого периода в натуральном и стоимостном выражении объединены в 4 класса (таблица 7).

Информация таблицы 7 позволяет выявить структуру товарного остатка, которая отражает фактическое состояние запасов Филиала. Данный метод является достаточно трудоемким и для его реализации целесообразно использовать специальный программный продукт, который разработан специалистами службы информационных технологий ЗАО «Стройсервис».

Использование метода в течение двух месяцев позволило сократить величину запасов на 11% в денежном выражении и направить высвобожденные средства на закупку товаров первых двух классов.

Предложенный в статье метод управления складскими запасами является синтезом наиболее распространенных методов анализа остатков и ассортимента и позволяет расширить границы области применения каждого из указанных в статье методов.

Литература:

1. Логистика: учеб.пособие / Б.А. Аникин [и др.]; под ред. Б.А. Аникина, Т.А. Родкиной. - М.: ТК Велби, Изд-во Проспект, 2006. С. 200.

2. Стерлигова А.Н. Управление запасами широкой номенклатуры: с чего начать? — [Электронный ресурс] — Режим доступа. — URL: http://www.mclog.ru/mcl/san.php

3. Логистика: учеб.пособие / Б.А. Аникин [и др.]; под ред. Б.А. Аникина, Т.А. Родкиной. - М.: ТК Велби, Изд-во Проспект, 2006. С. 202.

4. Радионов А.Р., Радионов Р.А. Менеджмент: нормирование и управление производственными запасами и оборотными средствами предприятия: учебное пособие. - М. : Экономика, 2005 . - 614 с.

5. Волгин В.В. Склад: организация, управление, логистика. 5-е изд., перераб. и доп. - М.: Издательско-торговая корпорация «Дашков и К», 2004. - 736 с.

Сборник предназначен для специалистов торговых компаний, которые хотят эффективно управлять направлениями компании. То есть создавать прибыльные товарные категории, позволяющие компании развиваться, а не существовать!

Победители анализируют.

Анализ открывает глаза.

(Роберт Киосаки

)

Сегодня все говорят об эффективности управления товарными запасами, об их оптимизации. Как вы понимаете, чтобы решить, какие шаги по оптимизации товарных запасов предпринять, нам необходимо изначально определить их текущую структуру.

Сегодня все говорят об эффективности управления товарными запасами, об их оптимизации. Как вы понимаете, чтобы решить, какие шаги по оптимизации товарных запасов предпринять, нам необходимо изначально определить их текущую структуру.

Основным показателем, который описывает эффективность использования финансовых ресурсов, вложенных в товарные запасы компании, является коэффициент оборачиваемости товарных запасов , который рассчитывается по формуле:

k обор. Т.З. =  ,

,

В – сумма выручки компании в продажных ценах за определённый период,

ср.з. Себ. Т.З.

В свою очередь коэффициент оборачиваемости товарных запасов влияет на прибыльность инвестиций, вложенных в товарный запас . Именно прибыльность инвестиций является одним из основных показателей, который важен для инвесторов, учредителей компании при принятии решения об инвестировании того или иного проекта.

Формула прибыльности товарных запасов имеет вид:

Пр. Т.З. =  ,

,

ВП – валовая прибыль, которая рассчитывается по формуле:

ВП = В – Себ. П,

В – сумма выручки компании в продажных ценах за определённый период,

Себ. П – себестоимость продаж компании за определённый период

ср.з. Себ. Т.З. – средняя себестоимость товарных запасов за определённый период

В свою очередь прибыльность товарных запасов может быть расписана на два компонента:

Вспоминая правила умножения дробных чисел из школьного курса алгебры, одинаковые выражения в числителе и знаменателе вычёркиваются:

![]()

И получаем первоначальный вид формулы прибыльности товарных запасов.

Как вы видите, прибыльность товарных запасов зависит от двух показателей – прибыльность продаж и оборачиваемость товарных запасов. И стоит заметить, что достигнуть определённого значения прибыльности товарных запасов можно несколькими вариантами, изменяя указанные выше показатели.

Например, компания может достичь прибыльности товарных запасов в размере 100% годовых двумя способами:

- увеличивая оборачиваемость товарных запасов и одновременно уменьшая прибыльность продаж:

Пр. Т.З. = k обор. Т.З. * Пр. П = 4 * 25% = 100%

- уменьшая оборачиваемость товарных запасов и одновременно увеличивая прибыльность продаж:

Пр. Т.З. = k обор. Т.З. * Пр. П = 2 * 50% = 100%

Из указанного выше видно, что один и тот же результат прибыльности товарных запасов был достигнут двумя способами:

- в первом случае мы увеличили оборачиваемость товарных запасов до 4 раз в год и уменьшили прибыльность продаж до 25%,

- во втором случае мы уменьшили оборачиваемость товарных запасов до 2 раз в год и увеличили прибыльность продаж до 50%.

Однако стоит заметить, что прибыльность продаж компании обычно диктуется текущей конкуренцией на рынке. И существенное изменение прибыльности продаж за счёт повышения или понижения продажных цен компании, может привести к существенному дисбалансу на рынке. Поэтому изначально есть смысл заняться именно анализом товарных запасов компании, оптимизация которых позволит увеличить прибыльность инвестиций вложенных в товарные запасы.

Перед тем, как приступить к анализу текущей ситуации с товарными запасами, давайте определим, какие критерии мы будем использовать:

1. качество товарных запасов по ТОП А и В,

2. доля неликвидных товарных запасов:

3. структура себестоимости товарных запасов по ТОП (А, В, С, D),

Качество товарных запасов по ТОП А и В

Информирует нас, какой процент позиций топ А и В есть в наличии на дату анализа. Этот показатель жизненно необходим компании, так как его падение ниже определённого уровня приводит к существенному падению фактических продаж, что объясняется переключением внимания наших клиентов на ассортимент наших конкурентов (детальное описание влияния качества товарных запасов на фактические продажи и неудовлетворённый спрос вы найдёте в главе ).

| Примечание. При рассмотрении дальнейших примеров мы будем использовать показатели модифицированного , который определяет следующие границы для присвоения ТОП позициям: A – до 50% от всех продаж по накопительному итогу, B – от 50% до 80% от всех продаж по накопительному итогу, C – от 80% до 95% от всех продаж по накопительному итогу, D – от 95% до 100% от всех продаж по накопительному итогу Важно! В нашем примере нет позиций, которые только появились в ассортименте и которые ещё не могут участвовать в расчёте АВС-анализа, т.к. скорее всего практически все попадут в топ C и D. Если у вас в ассортименте есть такие позиции, то подумайте над тем, чтоб присваивать им топ N (от слова NEW) на период, пока они не будут достаточное время находится в вашем ассортименте. |

Формула расчёта качества товарных запасов по топ А и В:

качество Т.З. =  ,

,

позиц. налич. – количество позиций топ А и В, по которым имеется наличие на складе компании на дату анализа,

позиц. всего – общее количество позиций топ А и В.

Давайте рассмотрим пример расчёта качества товарных запасов в MS Excel.

Расчёт качества товарных запасов в MS Excel.

Red&White (смотрите таблицу 1.)

Статистика продаж и остатков

Таблица 1

Таблица имеет следующие столбики: код товара, название бренда, ТОП, остатки на начало месяца в штуках, продажи за месяц в штуках (оригинал файла вы найдёте в внизу статьи).

Общее количество рабочих позиций – 1 073 шт.

Предварительно для данной группы товара был проведён , результаты которого вы видите в столбике C («ТОП»).

Используя данную таблицу, нам необходимо определить текущее качество товарных запасов по топ А и В. Для этого можем использовать построение сводной таблицы для обобщения информации.

Выделите ячейку A2, нажмите сочетание клавиш Ctrl + Shift + влево , удерживая Ctrl + Shift, нажмите вниз , таким образом вы выделите всю таблицу, на основании которой будет строится сводная таблица.

Нажмите на вкладку «Вставка» -> «Сводная таблица». Вы получите диалоговое окно:

Нажмите «ОК». На новом листе вы получите пустой шаблон сводной таблицы.

Перетащите из окна «Выберите поле для добавление в отчёт» (сектор A) «ТОП» в левый нижний угол шаблона (сектор В), «Название бренда» и «Остатки – апр.06, шт.» в правый нижний угол шаблона (сектор С).

Вы получите следующий результат сводной таблицы:

Как вы видите, MS Excel вывел в столбике A («ТОП»), все значения ТОП, которые встречаются в нашей первоначальной таблице. В столбике B и С, MS Excel вывел общее количество позиций, которое встречается в первоначальной таблице. В столбике В выведено общее количество позиций по каждому параметру ТОП (в данном случае мы использовали поле «Название бренда», так как знаем, что на протяжении всей таблицы оно было заполнено. Так как это текстовый формат ячеек, то MS Excel подсчитал их количество). В столбике С выведено количество позиций, которое имеется в наличии на дату анализа (в нашем случае на начало апреля 2006 года).

Итак, мы получили исходные данные для расчёта качества товарных запасов по топ А и В.

Непродаваемые товарные запасы

Это те товарные запасы, которые в течении определённого периода времени постоянно были в наличии и не продавались. Определив сумму себестоимости непродаваемых товарных запасов, мы сможем понять находится ли данный параметр в принятой норме или нет. Если данный параметр будет превышать нормативный показатель, мы сможем сделать вывод, какая сумма себестоимости непродаваемых товарных запасов может быть уменьшена с помощью ряда мероприятий.

Период, который определяет неликвидность позиции, отличается для разных отраслей. Обычно период неликвидности зависит от периода поставки партии товара от поставщика. Так если поставка товара составляет 1 месяц (например, поставки из Европы) с момента размещения заказа до оприходывания товара на склад компании, то данным периодом обычно считается 3 месяца. Если же поставка товара составляет 3 месяца (например, поставки из Китая), то периодом для определения неликвидности может быть 6 месяцев и выше. В любом случае данный показатель является индивидуальным. Каждая компания самостоятельно определяет период, в течении которого постоянное наличие товара и отсутствие по нему продаж является недопустимым.

Давайте рассмотрим пример расчёта непродаваемых позиций в MS Excel.

Расчёт непродаваемых позиций в MS Excel.

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1 выше).

Так как период поставки данного бренда составляет 1 месяц, то примем для дальнейших расчётов, что периодом для определения неликвидных позиции является 3 месяца.

Продлеваем таблицу столбиком «Неликвид-3 мес.». Для первой позиции таблицы (ячейка AJ3) пишем формулу:

=ЕСЛИ(И(СЧЁТЗ(AF3;AD3;AB3)=3;СУММ(AC3;AE3;AG3)=0);AI3;””)

В основе формулы лежит функция ЕСЛИ, которая выводит в ячейку текущую себестоимость складских запасов, если позиция в течении последних трёх месяцев (ячейки AC3, AE3, AI3) не продавалась (в нашем случае сумма продаж равна нолю) и постоянно была в наличии.

Функция если имеет следующую структуру

- компонент 1 – лог_выражение,

- компонент 2 – значение_если_истина,

- компонент 3 – значение_если_ложь,

Для первого компонента мы указали следующее логическое выражение:

И(СЧЁТЗ(AF3;AD3;AB3)=3;СУММ(AC3;AE3;AG3)=0)

В основе логического выражения лежит логическая функция И, которая имеет структуру:

Если логические условия внутри функции И выполняются, тогда в силу вступает второй компонент функции ЕСЛИ (значение_если_истина). Если же условия внутри функции не выполняются, тогда вступает в силу третий компонент функции ЕСЛИ (значение_если_ложь).

В нашем случае мы использовали следующие условия внутри функции И:

- СЧЁТЗ(AF3;AD3;AB3)=3 – функция СЧЁТЗ подсчитывает количество непустых ячеек в указанном диапазоне, т.е. если на начало каждого месяца по текущей позиции было наличие, тогда условие выполняется,

- СУММ(AC3;AE3;AG3)=0 – функция СУММ суммирует значения в указанном диапазоне, т.е. если в течении последних трёх месяцев сумма продаж равно 0 (нолю), товар не продавался, тогда условие выполняется.

Протягиваем (копируем) формулу, написанную в ячейке AJ3 до конца таблицы. Таким образом мы для каждой позиции проводим расчёт по выявлению непродаваемости позиции.

Для определения общем себестоимости непродаваемых позиций можно использовать несколько методов:

- сводные таблицы,

- фильтрация диапазона,

- функция СУММ.

В нашем примере мы используем функцию СУММ. В ячейке AJ1 пишем формулу:

СУММ(AJ3:AJ1075)

AJ3:AJ1075 – это диапазон суммирования, в котором мы отобразили до этого себестоимость каждой позиции, если она была в наличии последние три месяца и не продавалась.

После проведения расчётов мы имеем, что себестоимость складских запасов непродаваемых позиций в течении последних трёх месяцев составляет 16 431 у.е. Это почти 41% от общей себестоимости товарных запасов (40 174 у.е.).

Завышенные товарные запасы

это позиции, которые имеют текущих запас больше определённого количества месяцев. Такие позиции также являются неликвидными, т.к. приводят к замораживанию финансов компании в излишнем запасе, что понижает её платежеспособность.

Завышенные товарные запасы рассчитываются по таким этапам:

- определение среднемесячных продаж компании по каждой позиции,

- определение количества месяцев, в течении которых будет продаваться товар с текущим наличием и среднемесячными продажами,

- расчёт излишней себестоимости товарных запасов, которые могут быть распроданы для оптимизации.

Давайте рассмотрим пример расчёта завышенных позиций в MS Excel.

Расчёт завышенных позиций в MS Excel.

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1 выше).

Продлеваем таблицу следующими столбиками «Средние продажи», «Запас, месяцев», «Излишек, y.e.».

В столбике «Средние продажи» в ячейке AK3 пишем формулу:

СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3)

С помощью данной формулы мы определяем среднемесячные продажи за последние 6 месяцев (диапазон для расчёта среднемесячных продаж выбирается каждой компанией самостоятельно – обычно за 6 и больше месяцев).

Копируем данную формулу для всех позиций таблицы.

- в столбике AK скопировать все формулы и вставить, как значения, используя нажатие правой клавиши «мышки» и команду в меню «Специальная вставка». Затем с помощью функции «Найти и заменить» в выделенном диапазоне AK заменяем все значения, которые содержат #ДЕЛ/0 на пусто.

- дописываем формулу в ячейке АК3 до следующего вида:

ЕСЛИ(ЕЧИСЛО(СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3));СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3);””)

С помощью функции ЕСЛИ мы проверяем или результат ячейки является числом. Если результат не является числом, тогда функция ЕСЛИ вставляет пусто (“”).

В столбике «Запас, месяцев » рассчитаем на сколько месяцев нам хватит текущего наличие при существующих среднемесячных продажах. Для этого в ячейке AL3 пишем формулу:

Как вы видите, мы делим текущий остаток на среднемесячные продажи.

Копируем формулу для всех позиций таблицы. С помощью описанных выше методов очищаем таблицу от результата #ЗНАЧ!.

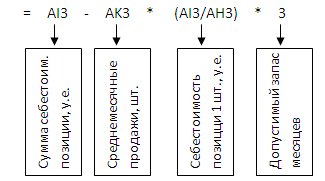

В столбике «Излишек, y.e. » определяем, какая себестоимость товарных запасов может быть реализована для нормализации текущих остатков. Будем считать, что товарные запасы, которые имеют запас больше чем на 3 месяца, могут быть распроданы.

В ячейке АМ3 пишем формулу:

Для того, чтобы не выводить отрицательный результат формулы и ОШИБКИ типа #Н/Д, #ДЕЛ/0, необходимо дописать формулу:

ЕСЛИ(ИЛИ(ЕОШИБКА(AI3-AK3*(AI3/AH3)*3);AL3<=3);””;AI3-AK3*(AI3/AH3)*3)

В ячейке АМ1 выводим сумму себестоимости завышенных товарных запасов, которые могут быть реализованы.

В нашем случае мы получаем 11 903 у.е. или 29,6% от общей суммы себестоимости товарных запасов.

Структура себестоимости товарных запасов по ТОП (А, В, С, D).

С помощью сводной таблицы определим текущую себестоимость товарных запасов в разрезе топ позиций.

Имеем следующий результат:

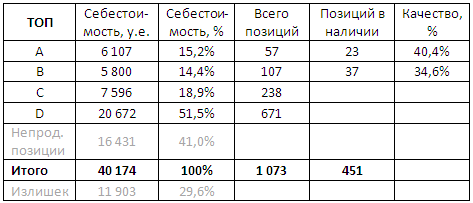

ВЫВОДЫ.

После проведения расчётов имеем окончательные результаты, которые представлены в таблице:

Из таблицы видно, что мы имеем 51,5% себестоимости товарных запасов, которые очень плохо продаются либо вообще не продаются – позиции топ D. В топ D входят позиции, которые были в наличии последние три месяца и не продавались, на сумму 16 431 у.е. или 41% от общей себестоимости складских запасов.

Излишек товарных запасов составляет 11 903 у.е. или 29,6% от общей себестоимости складских запасов. Необходимо заметить, что к излишним позициям относятся позиции всех топ позиций. То есть завышенные запасы могут быть как по топ А так и по топ C.

Текущее качество товарных запасов по топ А и В очень низкое – 40,4% и 34,6% соответственно. Данное качество не позволяет обслуживать клиентов компании в полной мере. Клиенты не находят в наличии у компании основных позиций, которые они чаще всего покупают и которые делают 80% всех продаж компании. Стандартная реакция на текущее качество товарных запасов – это уход к конкурентам вашей компании. Клиенты могут возобновить работу с вами после поступления новых партий товара, что повысит качество складских запасов.

Основная задача менеджера по закупкам, который управляет вверенной товарной группой, брендом, – повысить качество складских запасов до уровня не ниже 80%. Для этого необходимо:

- пересмотреть методику составления заказа, которая должна быть нацелена на детальный анализ и прогнозирование позиций топ A и B,

- детально проанализировать каждую неликвидную позицию и разработать мероприятия по их распродаже, что позволит высвободить финансы компании и перенаправить их в позиции топ А и В. Работа с неликвидными позициями должна производится на регулярной основе,

- контролировать график поставок товара во избежание непредвиденных сбоев в поставках.

Улучшение текущих показателей позволить повысить продажи компании по данной группе товара, уменьшить себестоимость товарных запасов, что повлияет на увеличение прибыльности инвестиций, вложенных в данное направление.

P.S. данная методика проведения анализа позволяет определить текущую ситуацию со складскими запасами той или иной группы товаров. После проведения данного анализа необходимо провести попозиционный анализ и найти ответы на ряд вопросов, почему отдельная позиция попала в неликвид, стала плохо продаваться, имеет завышенные запасы и т.д. При поиске ответов на эти вопросы вы скорее всего сделаете следующие выводы:

– товар имеет ярко выраженную сезонность и это повлияло на расчёт топ и других параметров,

– товар попал в топ D, потому что по нему продолжительное время были перебои в поставках (в ближайшем будущем будет описан метод проведения комбинированного АВС-анализа, который будет учитывать дефицит товара),

– после добавление в ассортимент заменяющего товара отдельные позиции стали хуже продаваться из-за перетекания спроса между аналогами,

– по ряду позиций упали продажи и необходимо провести анализ цен конкурентов…

Скажи мне, какой у тебя склад, и я скажу, какая у тебя компания. Так можно перефразировать известную русскую пословицу. Думаете, значение обыкновенного склада на предприятии явно преувеличено? Отнюдь! Именно он является звеном, которому надо уделять особое внимание, и только тогда финансовые и материальные потоки в одной коммерческой фирме достигнут баланса. Успешный склад - тот, на котором продукция долго не задерживается, и это факт. Как эффективно снизить складские запасы - читайте в нашей статье.

Правило №1: Оптимизируйте систему закупок

Отечественные экономисты уже давно забили в колокола - склады на многих белорусских предприятиях заполнены до отказа. В июне прошлого года крупным промышленным предприятиям правительство даже «дало задание»: склады в срочном порядке должны «похудеть»! Согласно этому складские запасы к началу 2014 года должны были снизиться до 60% от месячного объема промпроизводства. Но не тут-то было: на 1 января 2014 года по данным Белорусского статистического комитета объем складских запасов продукции в промышленности составлял 70,2% по отношению к месячному объему производства, а значит, «план Х» с грохотом провалился.

Наши эксперты предлагают несколько простых правил, которые помогут снизить складские запасы. И вот первое из них: определите оптимальную периодичность поставки товаров на склад. Дмитрий Рябых , генеральный директор ГК «Альт-Инвест» , считает: - намного эффективнее предупредить накопление излишек товара на складе. Для этого необходимо определить оптимальные запасы товара, а это те, которые закончатся как раз к моменту прихода на склад следующей партии этого товара. «Несоблюдение поставщиками графика отгрузок, задержки в доставке и неравномерность реализации товаров со склада приводят к тому, что одна номенклатура будет кончаться раньше прихода следующей партии, а другая позже. Определение оптимального графика поставки товаров на склад - отдельная задача компании, и нужно очень внимательно подходить к этому вопросу!»

С одной стороны, чтобы минимизировать запасы (повысить оборот товаров), периодичность поставки выгодно снижать, то есть поставлять товар чаще и мелкими партиями. С другой стороны, чтобы снизить стоимость транспортных издержек, выгодно возить товар реже и крупными партиями. Каждая компания в индивидуальном порядке должна проанализировать многие факторы и найти ту самую золотую середину, которая подходит именно ей.

Правило №2: Определите принципы функционирования самого склада

А что делать тем, у кого на складах залеживается собственная продукция? По мнению Дмитрия Рябых, вполне возможно, это происходит из-за неэффективной организации работы на самом складе. К примеру, отдельные сотрудники могут попросту халатно относиться к своей работе. Чтобы склад функционировал четко, во-первых, разграничивайте строгую материальную ответственность. На складе должен быть один работник, который несет полную материальную ответственность за все, что находится здесь, отвечает за все недостачи и излишки.

Во-вторых, любая деятельность на складе должна быть организована и проконтролирована. И заниматься этим в рамках одной из основных своих обязанностей должен один сотрудник. «И контроль, и организация, и материальная ответственность должнаы быть сосредоточенаы в руках у одного сотрудника. Назвать его можно как угодно: и начальником склада, и организатором складской деятельности, менеджером склада, или придумать что-то еще более модное», - говорит Дмитрий Рябых.

Также необходимо соблюдать принцип строгой материальной отчетности и обязательно в реальном времени. А еще - строго планировать складскую деятельность и регулярно проводить инвентаризации. Вместе с тем должна быть ясная инструкция о том, кто, когда, в присутствии кого и по какому поводу, если хотите, может находиться на складе. И никто не смеет нарушить эту инструкцию, даже высшее руководство. Для пущей важности в инструкции можно и указать: «Исключения не допускаются!».

Правило №3: Стимулируйте сбыт ценой

Чтобы продукция не залеживалась на складах - ее нужно продавать! Казалось бы, все предельно ясно, и все же здесь также есть свои нюансы. По словам Михаила Чепикова, старшего преподавателя факультета экономики Белорусского Государственного университета

, один из наиболее эффективных и часто используемых методов увеличения объема продаж (следовательно и снижения складских запасов) в магазине - именно стимулирование сбыта. Причем акции по стимулированию продаж могут проводиться как для увеличения, так и для поддержания продаж в магазине.

Чтобы продукция не залеживалась на складах - ее нужно продавать! Казалось бы, все предельно ясно, и все же здесь также есть свои нюансы. По словам Михаила Чепикова, старшего преподавателя факультета экономики Белорусского Государственного университета

, один из наиболее эффективных и часто используемых методов увеличения объема продаж (следовательно и снижения складских запасов) в магазине - именно стимулирование сбыта. Причем акции по стимулированию продаж могут проводиться как для увеличения, так и для поддержания продаж в магазине.

«В первую очередь, это стимулирование ценой. К примеру, покупателю можно предоставлять скидку в процентах от стоимости товара. Мы очень часто можем видеть это на примере продавцов обуви. Часто используют они и еще один инструмент стимулирования ценой - периодически предоставляют скидки на вторую и последующие покупки, и это также нужно брать на вооружение. Кроме всего прочего, можно делать скидки в определенные часы работы магазина или организовывать дисконтные и бонусные программы. Существует и еще один вариант данного метода стимулирования продаж, когда товары формируются в наборы (обычно из двух-трех товаров), при этом стоимость набора устанавливается ниже, чем если бы каждый из товаров приобретался в отдельности. В данном случае основная задача - продать невостребованную продукцию, так как наборы в данном случае формируются таким образом, что товары с высоким спросом компонуются с товарами, спрос на которые невысок», - рассказывает Михаил Чепиков. Вместе с ценой, покупателя можно стимулировать подарком или игрой.

Правило №4: Повысьте качество сервиса в ваших магазинах

«Предприятие, торгующее техникой для логистических комплексов, добилось роста сбыта, сделав ставку на консультирование потенциальных клиентов. Специалисты компании предложили покупателям помощь не только в выборе оборудования, но и в решении широкого круга вопросов, которые касались эффективной организации работы логистического комплекса. Такой подход побудил клиентов закупать технику именно у этой фирмы», - таким случаем поделился Михаил Чепиков.

Отсюда вытекает: в покупателям можно предоставлять дополнительные услуги, и они будут восприниматься покупателями как особая забота о них. Поэтому данный метод позволяет не только стимулировать продажи, но и формировать благоприятный имидж магазина в сознании посетителей. В качестве дополнительных услуг магазин может осуществлять бесплатную доставку товара (особенно крупногабаритного) до дома, включая подъем на этаж; бесплатную установку товара и его техническое обслуживание; ремонт и гарантийное обслуживание; продажу подарочных сертификатов с различной номинальной стоимостью и т.д.

Также стимулирование услугами включает в себя вежливое обслуживание покупателей и высокопрофессиональную консультацию продавца. Самим же продавцами для стимулирования их активности за высокие продажи можно предлагать разнообразные поощрения (к примеру, бесплатные абонементы в тренажерный зал или бассейн) и премии. Есть и еще один вариант - применить систему trade-in. Продажа новой техники с одновременным приобретением у покупателя старой дает хорошую возможность увеличить число клиентов и даже выйти на ранее недоступные рынки. Например, производитель бронированных автомобилей для банков начал сбывать подержанные машины, полученные по системе trade-in, заказчикам, которые используют более дешевые авто.

Правило№ 5: Просто избавьтесь от товара, нежелающего продаваться

Но сделайте это выгодно! Дмитрий Сироткин, партнер ИКФ «АЛЬТ»

, от товара, который никак не хотят покупать, предлагает полностью избавиться, с одной лишь поправкой - «повисшую в воздухе продукцию» нужно не просто выбросить на свалку, а избавиться от нее с пользой для компании. К примеру, разобрать продукцию на комплектующие. Это поможет, когда готовое изделие продать не удается, а вот на отдельные его детали спрос есть. «Например, компания, торгующая строительным оборудованием, разбирает некоторые товары и продает комплектующие как запчасти. Можно сбыть детали и просто как сырье. Известны случаи, когда продавцы, видя, что оборудование даже в среднесрочной перспективе реализовать не получится, сдавали товар в металлолом», - делится секретами Дмитрий Сироткин.

Но сделайте это выгодно! Дмитрий Сироткин, партнер ИКФ «АЛЬТ»

, от товара, который никак не хотят покупать, предлагает полностью избавиться, с одной лишь поправкой - «повисшую в воздухе продукцию» нужно не просто выбросить на свалку, а избавиться от нее с пользой для компании. К примеру, разобрать продукцию на комплектующие. Это поможет, когда готовое изделие продать не удается, а вот на отдельные его детали спрос есть. «Например, компания, торгующая строительным оборудованием, разбирает некоторые товары и продает комплектующие как запчасти. Можно сбыть детали и просто как сырье. Известны случаи, когда продавцы, видя, что оборудование даже в среднесрочной перспективе реализовать не получится, сдавали товар в металлолом», - делится секретами Дмитрий Сироткин.

Также можно переработать сырье. Бывает и ровно наоборот: чтобы сбыть зависшее на складе сырье, нужно его переработать. «Скажем, сейчас на рынке металлопроката заказы на обработку сырья относительно стабильны, и это стимулирует металлотрейдинговую компанию развивать соответствующее направление, увеличивая долю обработанного металла в общем объеме продаж».

Методика оптимизации запасов на складе во многом сродни методике сброса лишнего веса. В последнем случае наиболее эффективными считаются диета и физические упражнения, причем наибольший эффект достигается при одновременном применении двух способов сразу! Чтобы оптимизировать ваш склад, недостаточно следовать какому-то одному правилу. Действуйте в комплексе, - и успех вашей компании гарантирован!