Доставка служебным транспортом в трудовом договоре. Расходы на доставку сотрудников к месту работы

В качестве бонуса работникам некоторые компании предусматривают в трудовом или коллективном договоре доставку до места работы и обратно. Риски признания расходов на нее при расчете налога на прибыль, нюансы начисления НДС и бухгалтерского учета рассматриваем в статье.

Компании по своей инициативе могут организовать доставку сотрудников до места работы и обратно. Хотя в случае вахтового метода работы доставка сотрудников предусмотрена Трудовым кодексом *(1). Чаще всего речь идет о промышленной зоне города, расположенной вне маршрутов следования общественного транспорта.

Если компания не представила сообщение лично, электронная доставка - еще один мощный способ. Но это практически непригодно на практике и не используется. У сотрудника должна быть электронная подпись, которая подтвердила бы признание фирмы, и он должен был бы с ним заранее договориться.

Когда все остальное терпит неудачу, компании не остается использовать почтовую службу. Однако это даже не работает на практике. Если работник принимает рекомендательное письмо или забирает почту, все в порядке. Однако проблема возникает, если сотрудник не попал на эту должность. Закон требует десятидневного завтрака на десятидневный обед, но Джесси отправляет свои письма в соответствии с его собственными правилами в течение 15 календарных дней. Если выходные или свадьбы выпадают, тогда условие времени не будет выполнено, и ответ не может считаться доставленным. «Действующее законодательство не регулирует почтовое отделение, чтобы использовать 10 рабочих дней в связи с трудовым судом», - говорит Матибас Вить из почтамта иезуитов.

Для доставки работников либо используют собственный транспорт предприятия, либо заключают договоры с транспортными компаниями. Чаще всего по указанным договорам оплату производят за единицу предоставляемого транспортного средства, а не за количество перевезенных работников. Кстати, в некоторых отраслевых соглашениях прописана обязательность доставки сотрудников на работу и обратно.

Суд также разрешил дело, когда жена жены, которая знала горничную, знала об адресе. Несмотря на то, что документальный фильм был передан дома дома, суд не считал суд действительным, и работник выиграл дело. Даже когда работник отказывается взять игрушку от продавца, эта должность не может получить необходимые правоохранительные органы. В то время должна быть записана запись, и адрес должен использоваться для последствий.

Поэтому адвокаты советуют фирмам использовать частных мессенджеров в своем почтовом отделении. Затем они считаются представителями сотрудников, поэтому они являются личными поставками, и возможный отказ от ответа аналогичен тому, что касается рабочих мест. Однако нет необходимости в каком-либо использовании, даже не об отказе в регистрации спортсменов, рекомендуется, чтобы боксер написал отчет в присутствии свидетельства о том, что адрес отказался принять токен.

Доставка как расход

При расчете налога на прибыль не учитывают расходы на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом. Затраты на доставку сотрудников к месту работы и обратно могут быть включены в состав расходов в случаях, когда такие расходы*(2):

1) обусловлены технологическими особенностями производства;

2) предусмотрены трудовыми или коллективными договорами.

В области трудовых отношений вопросы доставки в настоящее время являются наиболее значимыми. Поэтому в предстоящем выпуске закона о работе закон и почтовые отделения будут объединены, и нет необходимости в подтверждении отказа от письма. Тем не менее, поправка будет применяться еще весной. Другие эксперты предупреждают, что даже доставка официальных документов от судей и прокуроров не без проблем. Правила разделены на шесть законов и есть хаос. «Нация может принести только новое обращение, которое принесет услугу во всех областях и обеспечит ее соблюдение почтовыми операторами», - сказал Роман Фиала, вице-президент Верховного суда.

По мнению Минфина России, фирма вправе отнести к налоговым расходам затраты, связанные с перевозкой работников, при выполнении обоих этих условий*(3). А по мнению автора, указанная норма статьи 270 Налогового кодекса предусматривает альтернативность (вариантность) условий, при которых допускают учет расходов на доставку. Данный вывод подтверждают и судьи*(4). При этом стоит помнить о том, что все расходы должны быть экономически обоснованы*(5).

Он был всего один год в комитете, в котором был подготовлен такой закон, но министерство юстиции в конечном итоге отказалось от этой работы. Введение. В течение долгого времени почти трюизм заключался в том, что частный сектор работает на деньги в государственном секторе в интересах широкой общественности и благотворительности - для повышения самооценки. С другой стороны, однако, также широко распространено мнение, что мы будем развиваться быстрее в частной компании, а в двух других легко стать жертвой чрезмерной бюрократии и слишком низкой заработной платы.

Фирмам удавалось в судах отстоять правомерность признания при расчете налога на прибыль расходов на доставку работников, даже если это не прописано в коллективных договорах*(6).

Кстати, в одном из своих разъяснений Минфин России*(7) решил, что все произведенные затраты по оплате проезда к месту работы и обратно учитывают в составе расходов при условии ведения в отношении каждого сотрудника персонифицированного учета.

Эти упрощенные изображения уже прочно утвердились. Они значительно сокращают возможности компаний, когда речь идет о найме и удержании самых талантливых сотрудников. Наиболее популярным направлением миграции является выход из частного сектора. Поскольку 40% молодых рабочих думают о переходе в более «ценные» сектора: общественность и благотворительность, частные работодатели сталкиваются с самой важной задачей убедить сотрудников в том, что их работа также имеет определенную ценность. Это привлечет, а затем не потеряет ценных сотрудников.

Что такое технологическая особенность производства?

В законодательстве не прописано, что следует понимать под технологической особенностью производства. Исходя из разъяснений чиновников, достаточным будет выполнение одного из следующих условий:

— производственная и офисная территория расположена вне маршрутов следования общественного транспорта*(8);

— недостаточность рейсов общественного транспорта*(9);

— время работы общественного транспорта не совпадает со временем, к которому сотрудникам необходимо явиться на работу*(10).

Низкое понимание вклада частного сектора в пользу большего блага широкой общественности можно объяснить тем, что многие считают, что «ценную работу» легче найти в государственном секторе и благотворительных организациях. И все же компании частного сектора занимаются такими вопросами, как: разработка новых лекарств, строительство домов, предоставление продуктов питания, поставка топлива и воды, подготовка праздничных сделок или установление контактов с близкими. Частные компании заплатили 130 миллиардов фунтов налогов.

Налоги и страховые взносы, выплачиваемые работниками, а также благотворительные взносы, выплачиваемые компаниями или их сотрудниками, также покрываются. В результате частный сектор несет реальную стоимость и финансирует открытые компании и благотворительные организации. Тем не менее, ответ почти 40% респондентов на это был «дерьмом». Только 5% считают этот факт. Многие, особенно молодые люди, согласятся с тем, что частный сектор более «полезен», если он только понимает механизм финансирования государственного сектора частными компаниями.

В общем, это все те случаи, когда сотрудники компании не имеют нормальной возможности добраться до места работы. К технологическим особенностям производства относят и многосменный режим работы предприятий, в этом случае транспортом развозят работников ночных смен.

Важно! Согласно СНиП *(11) дальность пешеходных подходов до ближайшей остановки общественного пассажирского транспорта составляет от 300 м до 500 м в зависимости от климатической зоны.

Время, чтобы сделать частный сектор ясным и гордым теми целями, которые он выполняет. Они должны говорить вслух о своих достижениях и вере в свою способность бороться за приобретение и поддержание способных сотрудников. Более трех четвертей рабочих в Великобритании обеспокоены тем, что их занятие недостаточно полезно. Почти половина из них хотят изменить работу, чтобы быть более ценной, чем сейчас.

Самые молодые разочарованы. Среди сотрудников старше 45 лет на этот вопрос ответили 33% респондентов. Чувство уныния вдвое сильнее среди людей, занятых в частных компаниях, чем благотворительных работников. Эту тенденцию можно наблюдать по всей стране, но лондонцы наиболее желают сменить рабочие места на более полезные, в то время как наименьшее желание перемен - люди на юго-западе.

Документооборот

Для того чтобы признать расходы на доставку сотрудников в учете, данные затраты должны быть документально подтверждены*(12). Такими документами могут быть: правила внутреннего трудового распорядка , документы, подтверждающие фактический адрес компании, справки местных автопредприятий о наличии маршрутов в конкретном районе, договоры перевозки и т.д.

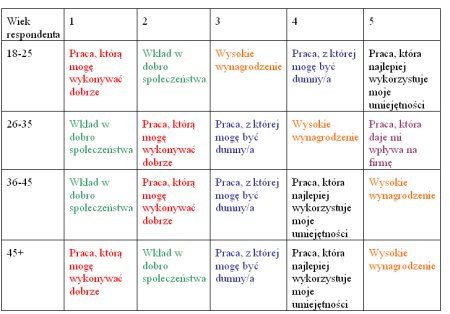

Таблица 1 - Определение термина «ценная работа».

Работа, которую они могут преуспеть. Работа, на которую они могут гордиться. Первые два практически одинаково важны. Для молодежи зарплата важнее гордости за их работу. Более чем пожилые работники ценят возможность влиять на их бизнес.

В свете этих выводов печальный вывод состоит в том, что, хотя многие компании инвестируют и говорят о своих программах корпоративной ответственности, лишь немногие из них ведут успешное сообщение об экономическом вкладе или положительном влиянии своих продуктов и услуг на общество.

Как правило, все нюансы определения производственной необходимости, а также время и организация доставки работников оговаривают в соглашениях и коллективных (трудовых) договорах.

Поездка на такси

Налоговики считают*(13), что оплату проезда сотрудников к месту работы и обратно на такси не следует включать в состав расходов, вне зависимости от наличия такого обязательства работодателя в трудовом или коллективном договоре. Чиновники объясняют*(14) это тем, что в Налоговом кодексе речь идет только о транспорте общего пользования, специальных маршрутах и ведомственном транспорте.

Для них неоценимо увидеть, как растет их вклад в рост компании с их личным развитием. Они получают чувство удовлетворения, видя последствия своей работы, будь то движение жидкости, стабильность водоснабжения или проекты регенерации города. Они являются неотъемлемой частью команды, работающей над энергетическими решениями на будущее. Мне очень приятно работать в энергетическом секторе, который предлагает широкий спектр возможностей для желающих активно участвовать в борьбе с изменением климата.

В те времена, когда изменение климата происходит в средствах массовой информации почти каждый день, это очень важная работа для всех нас. Участие сотрудников играет здесь ключевую роль. Ведущие компании понимают важность корпоративной социальной ответственности в имидже бренда. Они знают о преимуществах продвижения этих программ. Многообразие сотрудников, навыки и программы в области здравоохранения могут оказать положительное влияние на общество. Без четкой стратегии в этой области ни одна компания не может претендовать на истинную «ответственность».

С данной точкой зрения можно поспорить. Ведь если указанные затраты продиктованы производственной необходимостью, документально подтверждены и включены в трудовой или коллективный договор, то этого уже достаточно для включения стоимости поездки в расходы, и судьи поддерживают эту позицию*(15).

Постановление ФАС Московского округа от 1 апреля 2009 г. N КА-А40/2218-09

<...> правомерно включил в состав расходов затраты на оплату услуг по перевозке работников на такси <...> расходы на поездки от станций метро до места работы и обратно обусловлены выполнением заявителем своих обязательств перед работниками; обеспечение заявителем своих работников проездом к месту работы и обратно автобусами и такси обусловлено технологическими особенностями производства, что подтверждается удаленностью фабрики от жилого массива и остановок транспорта общего пользования, отсутствием общественного транспорта в месте нахождения фабрики. <...> условие о предоставлении транспорта для проезда к месту работы и обратно является неотъемлемой частью заключаемых заявителем трудовых договоров.

Я хочу почувствовать, что мне есть что сказать. «Это работа, которая многое приносит обществу». «Это работа, где мои квалификации полезны и ценятся». Таблица 2 - Приоритеты для респондентов, когда они начали свою карьеру. ![]()

Сотрудники признают, что их приоритеты значительно изменились с тех пор, как они начали свою карьеру. В то время они в основном получали высокую заработную плату и заботились о своем собственном благе. В то время самыми важными для них были.

Работа, в которой они могли бы хорошо развиваться. Развитие их навыков. Респонденты указали, что они концентрируются на зарабатывании денег и веселиться. «Самое важное для меня было хорошее развлечение на работе». «Речь шла о новых друзьях». Первые пять приоритетов в начале вашей карьеры не отличаются для обеих возрастных групп.

Стоимость доставки, произведенной транспортом предприятия либо арендованными автомобилями, НДС не облагают. Дело в том, что объектом налогообложения признают оказание услуг для собственных нужд, расходы на которые не принимают к вычету (в т.ч. через амортизационные отчисления) при исчислении налога на прибыль организаций*(16). А доставка сотрудников до места работы и обратно не будет являться оказанием услуг работникам, поскольку обусловлена производственной необходимостью, технологическими особенностями и т.д.

Когда мы сравниваем Таблицы 1 и 2, мы обнаруживаем, что по мере продвижения вашей карьеры высокая заработная плата сводится к нижней строке, и желание способствовать благосостоянию общества растет. Эта тенденция заметна в каждой возрастной группе. Респонденты постоянно оценивают работу, которую они могут преуспеть.

Люди хотят найти работу, которой они будут гордиться. В этом отношении благотворительные организации имеют явное преимущество перед государственным и частным секторами. Почти 60% сотрудников говорят, что они будут чрезвычайно гордиться работой в благотворительной организации. Что касается государственного сектора, то энтузиасты составляют всего 44%, а в случае частных компаний этот процент падает до 40%.

В случае оказания транспортных услуг по перевозке работников сторонней фирмой указанные услуги предоставляются самой компании-работодателю. Так что и в этом случае в отношениях компания — сотрудник объект обложения НДС отсутствует*(17).

Страховые взносы

Есть точка зрения, что раз доставка сотрудников до работы и обратно прямо не прописана в составе сумм, не подлежащих обложению налогом на прибыль, то стоимость проезда необходимо облагать страховыми взносами*(18).

Как следствие, почти третья часть занятых в частных компаниях рассматривает возможность перехода на благотворительность или государственный сектор. Более половины из них хотят сделать это в ближайшие пять лет. Чем моложе сотрудник, тем больше решимости принять такое решение. Этот процент является самым низким среди пожилых людей. Молодые люди также проявляют большую готовность к относительно быстрым изменениям.

Однако это не односторонний трафик. Разочарование, вызванное низкой заработной платой и бюрократией, составляет почти 24% работников государственного сектора с учетом перехода к частному сектору. Здесь и молодые люди проявляют наибольшую решимость. «Я попал в ловушку неизменных зарплат». - Сотрудник государственного сектора.

По мнению автора, если доставка сотрудников на работу и обратно вызвана производственной необходимостью, то страховые взносы на стоимость поездки начислять не нужно*(19). Ведь данные расходы не являются выплатами в пользу конкретных лиц, а связаны с производственной необходимостью в целях обеспечения работникам надлежащих условий труда. Такие выплаты не зависят от квалификации сотрудников, сложности, качества, количества, условий выполнения работы, не являются стимулирующей или компенсирующей выплатой, вознаграждением, элементами оплаты труда*(20).

«Я хочу уйти от крысиного раса» работника частного сектора. Давайте поговорим об этом громко! Если мы хотим, чтобы частный сектор рассматривался как ценное рабочее место, эффективная коммуникация имеет важное значение. Сотрудники ссылаются на два основных фактора, которые позволяют частной компании воспользоваться ими. Это понимание конечных целей компании и осознание того, что она приносит много пользы для сообщества. Фармацевтические компании защищают наше здоровье, производители продуктов питания кормят нас, а операторы связи позволяют нам связываться друг с другом.

Если доставку работников обеспечивает сторонняя фирма, то говорить о начислении страховых взносов и вовсе не приходится. Транспортные услуги оказываются самой компании*(21).

По мнению автора, даже если причина доставки работников не связана с производственной необходимостью (т.е. сотрудники имеют возможность добираться до работы самостоятельно), то страховые взносы на стоимость доставки также не начисляют. Дело в том, что указанные выплаты в натуральной форме невозможно персонифицировать, то есть определить объект обложения страховыми взносами в отношении каждого из работников*(22). В данном случае табелей учета рабочего времени явно недостаточно. Ведь факт присутствия сотрудника на рабочем месте не свидетельствует, что он действительно воспользовался транспортом предприятия. Отметим, что указанная позиция может не понравиться налоговикам и привести компанию в суд.

НДФЛ

Если сотрудники компании не имеют иной возможности добраться до места работы и обратно, как транспортом компании, то предоставление такой бесплатной доставки не может рассматриваться для целей НДФЛ как оплата услуг, предназначенных для работников*(23). Когда доставка является обоснованной, то организация проезда не приводит к возникновению у работников экономической выгоды (дохода). А значит, и стоимость такого проезда не является объектом обложения НДФЛ*(24).

По мнению Минфина России*(25), услуги работодателя по доставке инвалидов на работу и обратно могут быть отнесены к системе реабилитации инвалидов. Следовательно, суммы расходов работодателя на такие услуги, оказываемые своим работникам, не имеющим возможности самостоятельно добираться на работу и обратно, не подлежат обложению НДФЛ*(26).

В свою очередь, оплата проезда работников при условии, что они имеют возможность добираться до места работы самостоятельно, подлежит обложению НДФЛ *(27). Минфин России считает, что доход каждого работника можно рассчитать на основе общей стоимости проезда и данных из табеля учета рабочего времени или других аналогичных документов*(28). По мнению автора, сделать это не так просто. Как правило, доставка производится обезличенно, то есть безотносительно к каждому конкретному сотруднику. А значит, установить стоимость поездок на каждого работника затруднительно.

Бухгалтерский учет

В бухгалтерском учете затраты на доставку сотрудников до работы и обратно являются расходами по обычным видам деятельности*(29). Отражают их по дебету счетов учета затрат*(30) в зависимости от особенностей производства (счета 23, 25, 26, 44 и т.д.).

Если сотрудников фирма доставляет на работу собственным транспортом, то затраты отражают в корреспонденции со счетами 10 «Материалы», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и т.д.

Если доставка работников осуществляется сторонней организацией, то в учете производится запись по счетам учета затрат в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками».

ПримерФирма доставляет сотрудников на работу и с работы в связи с тем, что производственная территория расположена за городом вне маршрутов следования общественного транспорта. Доставка работников прописана в коллективном договоре и проводится сторонней транспортной компанией. Стоимость транспортных услуг за август составила 59 000 руб. (в т.ч. НДС — 9000 руб.).

В бухгалтерском учете надо сделать следующие проводки:

Дебет 26 Кредит 60

— 50 000 руб. — стоимость оказанных услуг;

Дебет 19 Кредит 60

— 9000 руб. — сумма предъявленного НДС;

Дебет 68 субсчет «НДС» Кредит 19

— 9000 руб. — НДС принят к вычету;

Дебет 90 субсчет «Себестоимость продаж» Кредит 26

— 50 000 руб. — стоимость оказанных услуг отнесена на себестоимость продаж.

В качестве бонуса некоторые компании предусматривают в трудовом или коллективном договоре доставку сотрудников к месту работы и обратно. Рассмотрим риски признания расходов на доставку сотрудников при расчете налога на прибыль, нюансы начисления НДС и бухгалтерского учета.

Компании по своей инициативе могут организовать доставку сотрудников к месту работы и обратно. Хотя в случае вахтового метода работы доставка сотрудников предусмотрена Трудовым кодексом (ст. 301 ТК РФ). Чаще всего речь идет о промышленной зоне города, расположенной вне маршрутов следования общественного транспорта.

Для доставки сотрудников либо используют собственный транспорт предприятия, либо заключают договоры с транспортными компаниями. Чаще всего по указанным договорам оплату производят за единицу предоставляемого транспортного средства, а не за количество перевезенных работников. Кстати, в некоторых отраслевых соглашениях прописана обязательность доставки сотрудников на работу и обратно.

Доставка сотрудников как расход

При расчете налога на прибыль не учитывают расходы на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом. Расходы на доставку сотрудников к месту работы и обратно могут быть включены в состав расходов в случаях, когда такие расходы (п. 26 ст. 270 НК РФ):

- обусловлены технологическими особенностями производства;

- предусмотрены трудовыми или коллективными договорами.

По мнению Минфина России, фирма вправе отнести к налоговым расходам затраты, связанные с перевозкой работников, при выполнении обоих этих условий (письма Минфина России от 21.04.2014 № 03-03-06/1/18198, от 20.05.2011 № 03-03-06/4/49 , от 13.11.2007 № 03-03-06/1/810 , от 07.11.2007 № 03-03-06/1/777 , от 11.05.2006 № 03-03-04/1/434 , от 11.05.2006 № 03-03-04/1/435). А по мнению автора, указанная норма статьи 270 Налогового кодекса предусматривает альтернативность (вариантность) условий, при которых допускают учет расходов на доставку. Данный вывод подтверждают и судьи (пост. ФАС ПО от 30.05.2008 № А65-16782/07). При этом стоит помнить о том, что все расходы должны быть экономически обоснованы (п. 1 ст. 252 НК РФ).

Фирмам удавалось в судах отстоять правомерность признания при расчете налога на прибыль расходов на доставку сотрудников, даже если это не прописано в коллективных договорах (пост. ФАС МО от 17.06.2009 № КА-А40/4234-09 (определением ВАС РФ от 23.10.2009 № ВАС-13115/09 в передаче дела в Президиум ВАС РФ отказано), ВСО от 27.09.2010 № А33-18167/2008).

Кстати, в одном из своих разъяснений Минфин России (письмо УФНС России по г. Москве от 27.06.2008 № 20-12/060976) решил, что все произведенные затраты по оплате проезда к месту работы и обратно учитывают в составе расходов при условии ведения в отношении каждого сотрудника персонифицированного учета.

Расходы на доставку работников связаны с технологическими особенностями производства?

В законодательстве не прописано, что следует понимать под технологической особенностью производства. Исходя из разъяснений чиновников, достаточным будет выполнение одного из следующих условий:

- производственная и офисная территория расположена вне маршрутов следования общественного транспорта (письмо Минфина России от 21.01.2013 № 03-03-06/1/18);

- недостаточность рейсов общественного транспорта (письмо Минфина России от 21.04.2014 № 03-03-06/1/18198);

- время работы общественного транспорта не совпадает со временем, к которому сотрудникам необходимо явиться на работу (письмо Минфина России от 31.08.2012 № 03-03-06/1/449).

В общем, это все те случаи, когда сотрудники компании не имеют нормальной возможности добраться до места работы. К технологическим особенностям производства относят и многосменный режим работы предприятий, в этом случае транспортом развозят работников ночных смен.

Документооборот по расходам на доставку сотрудников

Для того чтобы признать расходы на доставку сотрудников в учете, данные затраты должны быть документально подтверждены (п. 1 ст. 252 НК РФ). Такими документами могут быть: правила внутреннего трудового распорядка, документы, подтверждающие фактический адрес компании, справки местных автопредприятий о наличии маршрутов в конкретном районе, договоры перевозки и т.д.

Как правило, все нюансы определения производственной необходимости, а также время и организация доставки работников оговаривают в соглашениях и коллективных (трудовых) договорах.

Доставка к месту работы на такси

В свою очередь, оплата проезда работников при условии, что они имеют возможность добираться до места работы самостоятельно, подлежит обложению НДФЛ (письмо Минфина России от 06.03.2013 № 03-04-06/6715). Минфин России считает, что доход каждого работника можно рассчитать на основе общей стоимости проезда и данных из табеля учета рабочего времени или других аналогичных документов (письмо Минфина России от 17.07.2007 № 03-04-06-01/247). По мнению автора, сделать это не так просто. Как правило, доставка производится обезличенно, то есть безотносительно к каждому конкретному сотруднику. А значит, установить стоимость поездок на каждого работника затруднительно.

Бухгалтерский учет расходов на доставку работников

В бухгалтерском учете затраты на доставку сотрудников до работы и обратно являются расходами по обычным видам деятельности (пп. 5, 7 ПБУ 10/99 , утв. приказом Минфина России от 06.05.1999 № 33н). Отражают их по дебету счетов учета затрат (Инструкция по применению Плана счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н) в зависимости от особенностей производства (счета 23, 25, 26, 44 и т.д.).

Если сотрудников фирма доставляет на работу собственным транспортом, то затраты отражают в корреспонденции со счетами 10 "Материалы", 69 "Расчеты по социальному страхованию и обеспечению", 70 "Расчеты с персоналом по оплате труда" и т.д.

Если доставка работников осуществляется сторонней организацией, то в учете производится запись по счетам учета затрат в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками".

ПРИМЕР

Фирма доставляет сотрудников на работу и с работы в связи с тем, что производственная территория расположена за городом вне маршрутов следования общественного транспорта. Доставка работников прописана в коллективном договоре и проводится сторонней транспортной компанией. Стоимость транспортных услуг за август составила 59 000 руб. (в т.ч. НДС - 9000 руб.).

В бухгалтерском учете надо сделать следующие проводки:

ДЕБЕТ 26 КРЕДИТ 60

- 50 000 руб. - стоимость оказанных услуг;

ДЕБЕТ 19 КРЕДИТ 60

- 9000 руб. - сумма предъявленного НДС;

ДЕБЕТ 68 субсчет "НДС" КРЕДИТ 19

- 9000 руб. - НДС принят к вычету;

ДЕБЕТ 90 субсчет "Себестоимость продаж" КРЕДИТ 26

- 50 000 руб. - стоимость оказанных услуг отнесена на себестоимость продаж.

Обязательно ли соблюдение двух условий?

Налоговый кодекс устанавливает, что затраты на доставку сотрудников к месту работы и обратно могут быть включены в состав расходов в следующих случаях:

1) в силу технологических особенностей производства;

2) когда расходы на оплату проезда к месту работы и обратно предусмотрены трудовыми или коллективными договорами (п. 26 ст. 270 НК РФ).

Конструкция данного пункта допускает неоднозначные толкования. При его практическом применении часто возникает вопрос, всегда ли необходимо соблюдать эти два правила одновременно или достаточно наличия одного из оснований.

Здесь необходимо отметить, что ни у судов, ни у чиновников нет четкого и однозначного ответа на этот вопрос, однако некоторые общие тенденции прослеживаются.

Включение в затраты по налогу на прибыль расходов на доставку работников при одновременном соблюдении двух условий является совершенно безрисковым и бесспорным вариантом как с точки зрения контролирующих органов, так и с точки зрения судов (письма Минфина России от 20.05.2011 № 03-03-06/4/49, от 04.12.2006 № 03-03-05/21 , от 11.05.2006 № 03-03-04/1/435 , от 02.08.2005 № 03-03-02/43).

Включение в затраты по налогу на прибыль расходов на доставку работников при соблюдении только второго условия также поддерживается на сегодняшний день официальной позицией Минфина России и судебными органами (письмо Минфина России от 21.04.2014 № 03-03-06/1/18198; пост. ФАС ЗСО от 15.03.2013 № А27-11302/2012, ФАС ПО от 30.05.2008 № А65-16782/07).

Включение в затраты по налогу на прибыль расходов на доставку работников при соблюдении только первого условия, скорее всего, придется отстаивать в суде, так как это не отвечает официальной позиции налоговиков. Однако у предприятия есть хорошие шансы этот спор выиграть (пост. ФАС ДВО от 20.05.2011 № Ф03-2085/2011, ФАС ЗСО от 24.06.2009 № Ф04-3764/2009(9413-А27-40), ФАС УО от 02.02.2009 № Ф09-36/09-С2, ФАС МО от 17.06.2009 № КА-А40/4234-09 по делу № А40-17745/08-80-41, ФАС ПО от 13.03.2008 № А55-8279/07).

Ольга Ястребкова , ведущий юрисконсульт компании "Кузьминых, Евсеев и партнеры"