Использовании длительный срок службы качество. Срок эксплуатации бетона: что влияет на продление срока службы? Датчик минимального давления

Согласно нормативным документам, долговечность бетона или его срок службы варьируется в пределах 50-100 лет. Все зависит от пропорций основных компонентов смеси и используемых добавок, . Но, как показывает практика, преждевременное разрушение бетонных конструкций - довольно частое явление. Сегодня существует методы, позволяющие использовать потенциал бетонных материалов, существенно продлить эксплуатационный срок, сохранить стойкость поверхности в исходном виде.

Автоматическая система нагрева горячей воды

В этом посте все это касается ваших хирургических наконечников, которые должны подвергаться специальной обработке. Хирургические инструменты подвергаются воздействию экстремальных нагрузок. Эти характеристики, очевидно, требуют оптимальной чистоты и оптимальной смазки с маслом самого высокого качества. Загрязнение на хирургических наконечках Для продления срока службы ваших хирургических инструментов очищайте их сразу же под воздействием теплой воды, чтобы удалить все внешние загрязнения после каждой обработки.

Прежде чем определить подходящий метод укрепления поверхности бетона и продлить его срок службы, следует разобраться с параметрами, оказывающими на это влияние:

- Состав материала. Марка прочности, класс водостойкости и прочие показатели цемента сильно влияют на прочность и надежность будущей конструкции. Также важна чистота и четко выдержанный фракционный состав наполнителей. Например, цемент М150 не может дать нужную сцепку всех компонентов, так как его вяжущие свойства ниже. Поэтому бетонные поверхности из этого материала нужно будет ремонтировать минимум раз в год. Следовательно, рекомендуется использовать марки с более высоким показателем стойкости к нагрузкам. Различные ненужные примеси также отрицательно действуют на характеристики стройматериала.

- Пропорции основных ингредиентов. Известно, что с увеличением количества вяжущего компонента прочностные качества бетонного раствора увеличиваются, так как смесь плотнее ложиться, имеет меньше пустот, лучше трамбуется.

- Тип заполнителя. Разницу следует показать на примере. Эксплуатационный срок керамзитобетонного блочного материала достигает 75 лет, а изготовленному на щепе первый капитальный ремонт потребуется уже на сороковом году функционирования.

- . Снизить надежность конструкции легко при нарушении технологии заливки и соотношения ингредиентов к воде, слабом уплотнении, слишком медленной или ускоренной сушке, особенно если используются обогреватели.

- Условия функционирования. Если при проектировании и выборе материалов не учтены условия, в которых будет функционировать сооружение, то не стоит ждать от него долговечности. Пагубно на бетоне сказывается чрезмерная влажность. Постоянное воздействие воды приводит к высолам. Также губительны резкие температурные перепады и морозы.

- Вибрация и движения почвы.

- Ветровая эрозия.

- Химическая и арматуры. Объясняется попаданием хлорид-ионов в бетонную смесь при применении определенных добавок, например, противогололедных реагентов, при эксплуатации во влажной среде и наличии источников с соленой водой.

- Человеческий фактор. Недостаток знаний, опыта, внимания приводит к совершению ошибок в ходе приготовления бетонной смеси и на этапах строительства.

Как продлить эксплуатационный срок?

Придать бетону крепости и подлить длительность его эксплуатации можно разными методами. Каждый из них подбирается в зависимости от степени влияния факторов, перечисленных выше.

Снижение расхода газа

Если наконечник можно разобрать, разберите его и очистите внутренности также при работе теплой воды. Кроме того, перед стерилизацией убедитесь, что в вашем стоматологическом инструменте не осталось остаточного солевого раствора. Это может привести к неисправности вашего наконечника. Неправильная очистка коагулированной крови или кристаллизация солевых растворов может привести к коррозии.

Новые и дефектные шарикоподшипники Особое внимание уделяется шарикоподшипникам ваших стоматологических инструментов. Таким образом, важно смазывать шариковые подшипники, потому что недостаточная смазка вызывает признаки чрезмерного износа, что может привести к дефектам. Даже отсутствие смазки один раз, особенно после внутренней очистки, может привести к раннему повреждению шарикового подшипника.

Правильная технология заливки

Важным этапом в данном способе является подбор состава и приготовление бетонной смеси. Ингредиенты и их количества подбираются согласно планируемым нагрузкам. Идеальным вариантом является выбор марки бетона и арматуры с запасом прочности. Не менее важно правильно подготовить основание. Грунт должен быть достаточно плотным и малоподвижным. Это позволит в дальнейшем избежать деформаций фундамента и трещин на стенах.

Повторная обработка ваших зубных наконечников

Знаки, указывающие на дефектные шарикоподшипники, включают. Громкий шум без помех Неровный ход Сильный рост температуры Застревания на наконечнике полностью. Пожалуйста, никогда не погружайте свой стоматологический инструмент в дезинфицирующую или ультразвуковую ванну. Это может привести к повреждению шарикоподшипников, а также к другим техническим дефектам на наконечнике. Кроме того, никогда не используйте хлоридосодержащие дезинфицирующие средства. Скорее используйте агенты, выпущенные исключительно производителем.

При заливке должно быть достаточным, чтобы удалить все пустоты и пузыри воздуха. От величины пористости, следовательно, напрямую зависит его влагонепроницаемость и долговечность. Хотя есть исключения. Например, газобетон отличается длительным сроком службы, несмотря на большое количество пустот. Это объясняется тем, что в порах скапливается и циркулирует достаточный объем воздуха, который компенсирует температурные деформации. Следовательно, даже замерзшая вода в газобетонной кладке не способна разрушить стены.

Фильтр контура отопления

Непригодные дезинфицирующие средства могут атаковать поверхность вашего наконечника, что может привести к коррозии. Вы должны воздерживаться от дезинфекции спрей, потому что слишком много дезинфицирующего средства распыляется на наконечник, что может привести к сбоям. Если дезинфицирующее средство втекает в наконечник или в муфту двигателя или турбины, могут возникнуть дефекты на муфте. Другая возможность дезинфекции ваших стоматологических инструментов - это термодизификация. Таким образом, разрешается использовать только химикаты, рекомендованные изготовителем устройства.

Срок сушки должен быть достаточным, чтобы цемент успел прореагировать, а структура не потеряла монолитности. Рекомендуется естественная сушка под полиэтиленовой пленкой с периодическим орошением бетонной поверхности.

В холодное время года проблема сушки решается постоянным подогревом бетонного раствора и изоляцией опалубки.

Чтобы обеспечить чистую дезинфекцию, регулярно заменяйте фильтры для воды дезинфектора стиральной машины, так как машина в противном случае промывает водой, содержащей частицы. Проверьте свои наконечники после термодезинфекции. Они должны быть сухими, когда вы вынимаете их из дезинфектора стиральной машины.

При необходимости высушите их в дальнейшем, иначе может возникнуть коррозия. Проверяйте свой стоматологический инструмент на глаз для любых изменений во время процесса переработки, чтобы защитить как наконечник, так и пациента. Поэтому следите за повреждениями и деформацией.

Модификаторы

Для продления срока службы рекомендуется использовать специфические добавки, повышающие устойчивость бетона к различным воздействиям. Популярной добавкой является в виде тонких стальных волокон. Такие фиброволокна выполняют функцию арматуры с разницей в том, что работают они не в месте установки, а по всему объему смеси за счет равномерного распределения молекул.

Это метод, по которому мы записываем, храним и постоянно сохраняем. Сохраненные носители включают, например, тексты, аудиофайлы, фотографии, компьютерные инструкции, документы, программное обеспечение и т.д. содержимое мультимедиа хранится на различных носителях, таких как книги, жесткие диски или кассеты для видеоигр.

Своевременная заделка трещин

Однако печальная истина в хранилище данных не может использоваться навсегда, и большинство форматов рано или поздно заменяются новыми форматами. Как узнать, как долго вы можете использовать предпочитаемый носитель? Сколько времени требуется, чтобы скопировать данные в новый формат?

Железнение поверхности

Железнение бетона – это улучшение технологических характеристик бетонного основания.

Железнение бетона – это улучшение технологических характеристик бетонного основания. Обработка бетонного покрытия осуществляется специальным текучим или сухим цементным составом, гранулы которого укрепляют слабый приповерхностный слой свежего бетона. Железнением обеспечивается защита от высоких нагрузок, механических и климатических воздействий. Метод бывает сухим, когда цементная смесь наносится через сито на поверхность и разравнивается в слой 2 мм после впитывания влаги из бетона, и мокрым, когда готовые составы разводятся в воде на месте проведения железнения.

Достоверная оценка активов

Прежде чем присмотримся, помните, что всегда есть исключения из общих правил. Просто потому, что производитель утверждает, что удерживает носитель данных в течение определенного периода времени, это не значит, что это будет так, но это может быть так. Это не имеет ничего общего с истечением срока гарантии или нет. Каждый из этих носителей может просто терпеть неудачу по разным причинам. Продолжительность жизни зависит от факторов окружающей среды, частоты использования, качества компонентов и производственных процессов.

Изолирующие пропитки

Наиболее эффективны для обработки кладки и монолита силинги. Для их изготовления применяют быстротвердеющие полимеры, способные глубоко проникать в пустоты приповерхностного слоя и изолировать их. Пропитки повышают гидроизоляцию бетона, что существенно продлевает срок службы.

Но у есть отрицательные стороны. Она блокирует естественную циркуляцию воздуха. Поэтому такие составы рекомендованы для обработки полов, но не годятся для использования с целью укрепления бетонных стен жилых домов.

Поэтому приведенные здесь цифры являются лишь общими рекомендациями. Единственный верный способ защиты данных - несколько копий. И лучший способ добиться этого - хороший. Магнитная лента может потерять свои данные либо путем размагничивания, либо при удалении слоев ленты. Согласно различным источникам, производители заявляют, что лента может использоваться в течение 30 лет, поэтому она хорошо подходит для использования в качестве средства для архивирования. Проблема с этим числом, однако, заключается в том, что магнитные ленты длится так долго при абсолютно оптимальных условиях окружающей среды.

Своевременная заделка трещин

В период эксплуатации важно вовремя заделывать образовавшиеся трещины на поверхности бетона. Они неизбежно будут возникать по причине естественного расширения структуры. Если не заделать дефект, в скором времени образуется широкая щель, отремонтировать которую обойдется дороже.

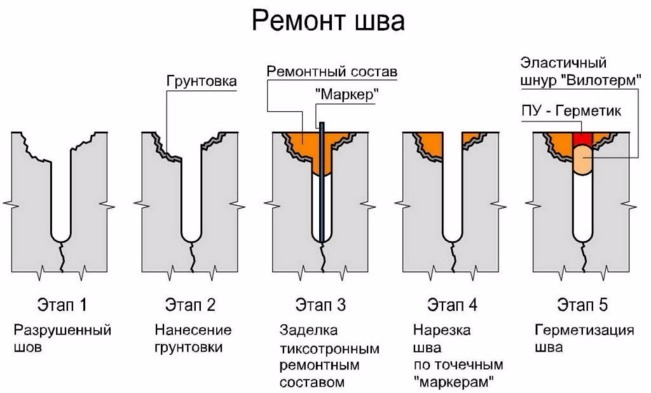

Термошов

Этапы ремонтных работ шва.

Этапы ремонтных работ шва. Нарезание швов осуществляется глубиной на треть бетонного слоя или толщиной 5 мм. Для этого используются мастерок, шпатель или гвоздь. Делать прорезку удобнее в свежесхватившемся растворе. Если бетонный слой застыл, тогда нарезать швы лучше болгаркой с насадкой для работы по камню.

Это означает, что они должны храниться в месте, где стабильны как влажность, так и температура. Более реалистичный срок службы магнитных лент составляет от 10 до 20 лет, износ более часто используется при частом использовании. Поскольку кассеты и кассеты данных очень похожи, срок службы кассет аналогичен кассетам магнитных лент. Хорошо известно, что некоторые из них могут быстро изнашиваться интенсивным использованием, в то время как другие могут использоваться до 30 лет. Продолжительность жизни зависит от многих факторов, о которых мы уже говорили.

Нельзя оставлять шов открытым, если бетонная поверхность находится на улице. Чтобы он не заполнился водой, а затем не замерз, шов заполняется герметиком, смолой или битумом. В помещении можно использовать для этих целей монтажную пену.

Вентилируемые фасады

Известно, что бетонной кладке нужна надежная защита от влияния внешних воздействий. С этой задачей справляются вентилируемые фасадные системы. Например, газобетон с невентилируемой системой прослужит только 50 лет, а с вентилируемой - более 100. Такой эффект достигается за счет обеспечения естественной циркуляции воздуха, выводящего избыток влаги из стеновых пор.

Можно с уверенностью предположить, что кассета занимает от десяти до 20 лет. Скорее, игрокам удалось получить коды доступа, чтобы перейти на следующий уровень. Позже картриджи для видеоигр были оснащены небольшими батареями, которые снабжали память мощью для обеспечения прогресса в игре. Поскольку память работает с батареями, а батареи продолжаются всего десять лет, ослабленная батарея может привести к потере игры.

Как решают проблему эксперты БМЦ?

Этот случай несколько сложный. Из наших исследований дискеты никогда не были особенно надежными, а некоторые из них уже были повреждены из упаковки. Мы нашли числа, что продолжительность жизни дискет составляет от трех до пяти лет, но есть также числа, которые обещают от десяти до 20 лет или даже неограниченный срок службы.

Составы-водопонизители

Специфическая химическая добавка способна решить проблему коррозии стали в арматурном каркасе и бетонного камня путем регулирования содержания хлорид-ионов.

Вывод

Основными причинами, разрушающими бетон, являются:

- ошибки в проектировании и при заливке;

- низкое качество ингредиентов смеси;

- превышение норм нагрузок;

- коррозия арматуры;

- колебания процента влажности внутри бетона;

- резкие и частые колебания температур;

- агрессивное воздействие и механический износ поверхности;

- естественная деформация материала.

Конечно, есть также магнитный диск, поэтому ясно, что магнетизм исчезает так же быстро, как с магнитными лентами, но, конечно, только в том случае, если дешевый пластиковый корпус диска так долго сохраняется. Похоже, что дискеты провели значительное время, но метод хранения в значительной степени был заменен компактными дисками и жесткими дисками, прежде чем деградация магнитного поля могла стать реальной проблемой.

В любом случае, если вы работаете с консервативными номерами, вы уменьшаете риск потери данных. Эти цифры также зависят от факторов окружающей среды и частоты, с которой используется диск. Каждый оптический носитель данных чрезвычайно чувствителен к повреждению, поскольку считываемая поверхность вряд ли защищена. Этот опыт был сделан ранее.

На некоторые из перечисленных факторов можно повлиять использованием современных добавок, пропиток, технологий отделки и облицовки. Этого будет достаточно для увеличения долговечности и стойкости бетонной конструкции, вопреки ее естественному износу с течением времени.

Одним из главных критериев разграничения производственных запасов и основных фондов промышленного предприятия является срок использования. Но не всегда данный критерий позволяет точно квалифицировать объект для бухучета. Есть ситуации, когда производственное сырье используется длительный срок. Как это влияет на методологию?

Однако нам не удалось найти достоверную информацию о том, как долго данные хранятся на нем. Но даже если они продолжаются немного дольше, они все еще являются оптическими носителями, а это означает, что они так же подвержены царапинам, высоким температурам и прямому солнечному свету. Только время покажет, как долго эти ультрасовременные диски действительно могут быть использованы.

Тем не менее, есть некоторые довольно впечатляющие исследования, которые поддерживают эту теорию. Большинство жестких дисков длится от трех до пяти лет до сбоя компонента. Это автоматически не означает, что диск будет непригодным для использования навсегда. Но от трех до пяти лет обычный ресурс жесткого диска, независимо от того, предназначен ли внутренний жесткий диск для сервера или рабочего стола или внешнего жесткого диска. Из-за большого количества движущихся частей внутри происходит сбой компонентов.

Одним из главных критериев разграничения производственных запасов и основных фондов промышленного предприятия является срок использования. Но не всегда данный критерий позволяет точно квалифицировать объект для целей бухгалтерского учета. Есть ситуации, когда производственное сырье используется довольно длительный срок. Как это влияет на методологию его учета? Ответ не так прост, как кажется, - что подтверждают методологи Бухгалтерского методологического центра.

Опять же, как и для всех носителей, важно обратить внимание на качественное оборудование. Это означает, что чем больше вы удаляете и записываете новые данные, тем быстрее ухудшается производительность устройства. Поскольку все эти устройства схожи, поскольку они используют флэш-память, они теряют свою производительность аналогичным образом. Одно можно сказать наверняка: улучшается аппаратное обеспечение. Учитывая разнообразие производителей, срок службы может варьироваться от одного устройства к другому, но устройства с флэш-памятью, которые предназначены для нескольких циклов записи, обычно продолжаются дольше.

Каковы сырье и материалы длительного пользования?

Таких МПЗ немного, но они есть у отдельных производственных и энергетических предприятий. Примерами сырья, материалов и другого имущества со сроком использования дольше обычного операционного цикла (или более 12 месяцев) являются:

- катализаторы, которые ускоряют процессы каталитического реформинга на предприятиях нефтехимического и нефтеперерабатывающего производства;

- руда, подлежащая окончательной переработке в течение длительного срока;

- ядерное топливо на предприятиях атомной промышленности;

- спецоснастка и штампы, предназначенные для выпуска серии производства готовой продукции.

Такой список есть в проекте рекомендаций БМЦ «Учет катализаторов, ядерного топлива, спецоснастки с длительным сроком использования». Хотя это еще не документ, готовый к применению, он ценен тем, что в нем обозначена проблема и предложен вариант ее решения. Да, позиция экспертов может измениться при утверждении названных рекомендаций в окончательной редакции. Но вряд ли изменения будут существенными. Итак, что же предлагают уважаемые методологи БМЦ?

Выберите подходящее оборудование и убедитесь, что данные сохранены в другом месте, потому что вы никогда не узнаете, когда сбой носителей. Любая перезаряжаемая батарея со временем потеряет емкость памяти. Но какие факторы влияют на процесс старения, особенно на батареи для электромобилей? И как определить жизнь батареи? Современные методы испытаний и испытаний помогают найти ответы на эти вопросы.

В отличие от автомобилей с двигателем внутреннего сгорания, электромобили просто построены. На большинстве компонентов мало механического износа. Кроме того, электромобиль поставляется без коробки передач, сцепления, каталитического нейтрализатора, топливного бака, генератора переменного тока и многих других компонентов. Согласно исследованиям, ремонт электромобилей стоил в среднем на 35% меньше, чем ремонт автомобилей с двигателями внутреннего сгорания. Поэтому электрические автомобили могут жить очень долго.

Как решают проблему эксперты БМЦ?

Они сравнивают нормы ПБУ 5/01 «Учет материально-производственных запасов» и 6/01 «Учет основных средств». Первый стандарт смешивает критерии признания и типовидовой состав запасов. Ими признаются активы:

- используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Отметим: в перечисленных критериях о длительности использования не сказано ни слова, что формально позволяет считать МПЗ имуществом и краткосрочного, и длительного использования. Это и сырье, и топливо, и инвентарь, и спецодежда.

Не было бы аккумуляторной батареи. В частности, это влияет на реальную жизнь электромобиля. Батарея является сердцем каждого электромобиля, а также является решающим фактором для диапазона автомобиля. Потенциальный маршрут, в свою очередь, является одним из самых важных аргументов в пользу или против покупки электронного автомобиля. Если уже ограниченная емкость тягового аккумулятора теряется в ходе использования транспортного средства, это имеет далеко идущие последствия. Электрический автомобиль может проехать меньше расстояния с полной зарядкой аккумулятора.

Для целей применения второго названного стандарта одним из основных критериев признания ОС является срок использования, а именно - актив принимается организацией к бухгалтерскому учету в качестве основных средств, если объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

Эксперты БМЦ не забывают и о международных стандартах. Согласно п. 8 МСФО (IAS) 16 «Основные средства» запасные части, резервное оборудование и вспомогательное оборудование признаются в отчетности в соответствии с названным МСФО, если отвечают определению основных средств. В противном случае эти статьи квалифицируются как запасы.

Вывод таков. Катализаторы, ядерное топливо, спецоснастка и штампы могут быть отнесены к запасам и к объектам ОС. При разграничении надо руководствоваться следующими критериями:

- существенность стоимости объекта;

- срок использования объекта больше операционного цикла или 12 месяцев;

- объект не предназначен для продажи.

- МПЗ, стоимость которых списывается на расходы производства в момент отпуска в эксплуатацию;

- или объектов ОС, по которым амортизация начисляется

Получается, что определенно на поставленный вопрос эксперты БМЦ так и не ответили, а лишь констатировали вариативность в решении проблемы. Причем они даже не упоминают о стоимостном лимите для объектов ОС, установленном в ПБУ 6/01 (в настоящий момент - не более 40 тыс. руб.). Можно предположить, что катализаторы и ядерное топливо превосходят по стоимости установленный критерий. Кроме того, в МСФО (IAS) 16 нет такого критерия для квалификации актива как объекта ОС. Поэтому придется решать дилемму без учета национального стоимостного лимита амортизируемого имущества.

Что предлагает сделать автор?

Прежде всего: эксперты БМЦ обратились к международным стандартам, а один из их главных методологических принципов состоит в соответствии доходов и расходов. Это необходимо, чтобы получить объективный финансовый результат. Другое условие достоверности финансовой информации - отражение в отчетности стоимости активов, которая показывает будущие экономические выгоды. Исходя из этих методологических принципов и попробуем решить, в составе каких активов отражать катализаторы, ядерное топливо, спецоснастку и штампы.

Соответствие полученных доходов и произведенных расходов.

В национальном стандарте данный принцип закреплен в ПБУ 10/99 «Расходы организации». Отдельного международного стандарта, посвященного признанию затрат, нет, в связи с чем правоприменители используют для этих целей МСФО (IAS) 2 «Запасы».

При продаже запасов их балансовая стоимость должна быть признана в качестве расходов в том периоде, в котором признается выручка от продажи. Некоторые запасы могут относиться на другие счета активов - например, запасы, использованные в качестве компонента основных средств, созданных собственными силами. Запасы, отнесенные на другой актив, признаются в качестве расходов на протяжении срока полезного использования соответствующего актива.

Из сказанного ясно, что стоимость запасов, как любого другого актива, должна быть «привязана» (насколько возможно) к выгодам от его использования. И не обязательно при этом запасы переводить в состав ОС. Национальная методология допускает постепенное списание отдельных материальных активов, учитываемых на счетах учета МПЗ.

В частности, спецоснастка и штампы могут быть учтены в составе материально-производственных запасов, стоимость которых списывается на расходы производства:

- пропорционально выпущенному с их использованием объему продукции;

- линейным способом исходя из установленного срока использования.

Либо спецоснастка и штампы относятся к объектам ОС, по которым амортизация также начисляется:

- пропорционально объему нетиповой продукции;

- линейным способом исходя из установленного срока использования.

Это предполагается в действующих в настоящее время Методических указаниях по учету специнструмента, спецприспособлений, оборудования и специальной одежды, где названные виды имущества отнесены к оборотным активам. В качестве исключения авторы данного документа допускают учет обозначенных активов по правилам, предусмотренным для объектов ОС. Но чтобы воспользоваться таким исключением, нужны веские причины. Есть ли эти причины в отношении катализаторов и ядерного топлива, спецоснастки и штампов?

По нашему мнению, основание дают существенная стоимость указанных объектов и продолжительный срок их использования для производственных нужд. Тогда постепенное списание стоимости существенно улучшит достоверность оценки финансового результата от деятельности предприятия, использующего рассматриваемые производственные активы для получения прибыли.

Получается, что с точки зрения финансового результата нет принципиальной разницы в том, стоимость какого объекта списывается (ОС или МПЗ), главное, чтобы списание производилось правильно - в соответствии с периодом и объемом получаемых доходов. Этого можно достичь, отражая катализаторы, ядерное топливо, спецоснастку и штампы как в составе ОС, так и в числе «специальных» МПЗ, стоимость которых допускается списывать на расходы не единовременно, а постепенно. Катализаторы, ядерное топливо вполне могут быть квалифицированы как МПЗ, отличающиеся от традиционного сырья.

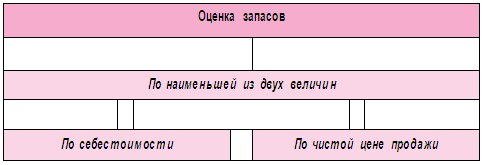

Достоверная оценка активов.

Может показаться, что разделение имущества на ОС и МПЗ нужно лишь для того, чтобы отразить их в отчетности. Соотношение оборотных и внеоборотных активов в бухгалтерском балансе показывает ликвидность активов предприятия в целом. Но немаловажна и объективная оценка активов при этом. Причем речь идет не о первоначальном признании, а о последующей оценке. В национальных стандартах ей уделено мало внимания.

МСФО (IAS) 16 предусматривает две модели учета объектов ОС.

Из представленных моделей первая более уместна для катализаторов, ускоряющих процессы на предприятиях нефтехимического и нефтеперерабатывающего производства, а также для ядерного топлива. Эти активы специфичны и определить их текущую рыночную стоимость в процессе использования достаточно проблематично. Уникальными можно считать и спецоснастку и штампы, применяемые не для массового производства, а для выпуска определенной (особой) серии готовой продукции.

Перейдем к оценке запасов, для которой есть иное правило.

Сложно оценить чистую цену продажи таких запасов, как используемые в производстве катализаторы, ядерное топливо, спецоснастка и штампы. Более вероятно, что придется остановиться на оценке их себестоимости как единственной достоверной.

Для удобства можно использовать метод оценки стоимости запасов по нормативным затратам, если результат примерно соответствует значению себестоимости. Нормативные затраты учитывают нормальные уровни потребления сырья, труда, эффективности и производительности. Они регулярно анализируются и при необходимости пересматриваются с учетом текущих условий.

В МСФО (IAS) 2 не выделена именно последующая оценка запасов (как предусмотрено для ОС в МСФО (IAS) 16). В части запасов международные методологи больше внимания обратили на признание материальных расходов. Что касается наименьшей из величин себестоимости и чистой цены продажи, это балансовая оценка запасов, а не текущая стоимость, как у ОС на любую дату.

В итоге, если стоимость катализаторов, ядерного топлива существенна, более целесообразно определять текущую оценку данных активов как объектов ОС. То же самое можно сказать об оценке с позиции международных стандартов спецоснастки и штампов, если они дорогостоящие и предназначены для выпуска большого объема продукции.

Как определить объект учета?

Для любого объекта бухгалтерского учета есть учетная единица. Для ОС ею является инвентарный объект. В контексте национального ПБУ 6/01 это объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Выделить в такой объект катализаторы или ядерное топливо, которое расходуется постепенно по мере работы оборудования, довольно проблематично.

Для сравнения: МСФО (IAS) 16 не определяет единицу измерения для целей признания, то есть не определено, что именно составляет объект основных средств. Таким образом, при использовании критериев признания применительно к конкретной ситуации, в которой находится организация, требуется профессиональное суждение. Иногда целесообразно объединить отдельные незначительные объекты, например шаблоны, инструменты и штампы, и использовать критерии применительно к их агрегированной стоимости.

Очевидно, объединять следует то, что имеет одинаковые или сопоставимые сроки полезного использования. Например, это может быть объем загруженного катализатора, ускоряющего химические процессы, за определенный период. Может быть определено в качестве объекта ОС и ядерное топливо, которое загружено в атомный реактор и работает там в течение установленного интервала времени; затем отработанное топливо заменяется новым, которое также признается в качестве объекта ОС, оцениваемого по модели первоначальной стоимости.

Отметим: первоначально катализаторы и ядерное топливо до момента загрузки могут учитываться как материальные запасы, что допускает МСФО (IAS) 2. В таком качестве названные активы могут учитываться до момента, когда они будут отпущены в эксплуатацию (переданы для загрузки в оборудование). Списание их стоимости в этот период некорректно, ведь они не приносят доходов, для получения которых осуществляются расходы (соблюдение принципа соответствия доходов и расходов).

Корреспонденция счетов будет выглядеть следующим образом:

** Все записи выполняют контрольную функцию и должны быть оформлены документами. Первая проводка - документом от поставщика о продаже катализаторов (внутренним складским документом покупателя об оприходовании). Вторая запись подтверждается актом о передаче катализаторов с места хранения на место установки. Третья запись фактически подтверждает готовность катализаторов к работе и удостоверяется актом об их загрузке и запуске в эксплуатацию оборудования. Остается последняя запись, которая подтверждается документом о начислении амортизации по объекту ОС.

Для сравнения представим корреспонденцию счетов в случае, если бы катализаторы учитывались в составе МПЗ как на начальном этапе, так и в процессе последующей эксплуатации. Тогда бы бухгалтеру пришлось использовать систему субсчетов, как, например, это предусмотрено в национальном Плане счетов в части спецодежды (субсчета «Специальная одежда на складе» и «Специальная одежда в эксплуатации»).

* Для отражения катализаторов в месте хранения используется счет 10-С, в месте установки и эксплуатации - счет 10-Э.

Хотя данный вариант кажется более простым (меньше на одну проводку по сравнению с предыдущим примером), указанная корреспонденция не свойственна МПЗ и фактически является исключением, предусмотренным национальными методологическими актами для спецоснастки и иных активов, используемых для выпуска нетиповых видов продукции и несерийного (массового) производства. Катализаторы и ядерное топливо используются в основной деятельности соответствующих предприятий, поэтому нет веских оснований применять специальный порядок учета. Более методологически верно отражать данные активы в составе объектов ОС.

Несколько слов о налогообложении.

При расчете налога на прибыль на первый план выходят доходы и расходы, а не активы и обязательства, приводящие к их образованию. Неспроста в гл. 25 НК РФ уделено больше внимания амортизационным отчислениям и материальным расходам, а не объектам ОС и материально-производственным запасам с позиции налогообложения.

Причем, как и в бухгалтерском учете, в «прибыльном» налогообложении есть стоимостный критерий признания приносящего доход имущества амортизируемым - более 100 тыс. руб. (п. 1 ст. 256 НК РФ). Безусловно, это больше, чем 40 тыс. руб. (критерий в бухгалтерском учете), однако для ядерного топлива и катализаторов даже такой стоимости будет недостаточно, чтобы признать их материально-производственными запасами. А потому, как и в бухучете, названное имущество является амортизируемым. Что касается спецоснастки и штампов, они могут стоить меньше указанного лимита, и тогда их стоимость относится в состав материальных расходов. В общем случае стоимость неамортизируемого имущества включается в состав расходов в полной сумме по мере ввода его в эксплуатацию. Но есть исключение.

В целях списания стоимости имущества в течение более одного отчетного периода налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей (пп. 3 п. 1 ст. 254 НК РФ). Обоснованием с экономической точки зрения может быть рассмотренный выше порядок списания стоимости спецоснастки и штампов в бухгалтерском учете в составе ОС по мере использования имущества в деятельности. Такой подход позволит совместить бухгалтерский и налоговый учет полностью. Ведь если спецоснастку и штампы не признавать как амортизированное имущество, не возникнет искушения применить по нему амортизационную премию. А значит, в налоговом учете его стоимость будет списываться в том же размере, что и в бухгалтерском (при условии равной первоначальной бухгалтерской и налоговой стоимости).

* * *

Дорогостоящее сырье с длительным сроком полезного использования больше соотносится с понятием ОС, чем с МПЗ. Учет специ-фических объектов в составе амортизируемого имущества позволяет не только соблюсти принцип соответствия доходов и расходов, но и более объективно отразить текущую стоимость. Эта оценка показывает именно величину экономических выгод. Чем ближе к концу срока эксплуатации, тем ниже стоимость и тем меньше выгода. Причем первоначально дорогостоящее сырье с длительным сроком полезного использования отражается именно в составе материально-производственных запасов, стоимость которых до момента использования не списывается на расходы, что и объясняет название имущества - сырье (которое переквалифицируется в ОС).

Назад