Порядок документального оформления кассовых операций. Оформление кассовых документов кассиром

По закону все кассовые операции должны быть оформлены первичными документами – таков порядок учета хозяйственной деятельности любого предприятия.

Госкомитет статистики обозначил перечень унифицированных форм отчетности, который действует и в 2016 году:

- кассовая книга;

- приходный ордер;

- ордер о расходовании средств;

- книга, где отражается принятие и выдача кассиром денежной массы;

- расчетно-платежная выписка;

- платежная ведомость.

Разрешается не подавать кассовые документы индивидуальным предпринимателям, контролирующим и заполняющим отчетность по доходной и расходной части или физическим значениям. Вести кассовую книгу предприниматели тоже не обязаны, однако по собственному желанию физлица это возможно – иногда документация по движению денег позволяет систематизировать порядок ведения бухучета.

Кассовая книга

Деньги, поступающие в кассу организации от реализации товара, обеспечения услуги или выполнения работ, должны быть учтены в специальной кассовой книге. Она может быть представлена в нескольких вариантах: бумажном (печатном) или электронном виде.

Если кассовая книга отпечатана в виде бланков, скрепленных в единое целое, бухгалтер пронумеровывает страницы еще до начала пользования документом, внизу ставится подпись предпринимателя и отвечающего за составление отчетности по фирме. Если кассовая книга хранится на флеш-устройстве или ПК, руководитель должен побеспокоиться о закрытом доступе для других сотрудников, чтобы избежать внесения в документ заведомо ложной информации. Подтверждением того, что электронной кассовой книге можно верить, будет электронная подпись.

Если кассовая книга оформлена в электронном варианте, листы тоже нумеруются, но делает это специальная программа. Распечатывать книгу лучше каждую неделю, чтобы после не запутаться в листах, ведь кассовая книга предоставляется 1 раз в год. Записи в папку вносятся непосредственно кассиром, основанием для заполнения кассовой книги являются приходные и расходные ордеры. Если деньги поступают от агентов, средства фиксируются в отдельных кассовых журналах, которые заполняются самими агентами.

Задача кассира – в конце каждой рабочей смены сверять информацию, взятую из кассовой книги, со сведениями, проходящими в кассовой отчетности, если все в порядке – результат фиксируется подписью с указанием остатка наличной денежной массы в кассе. Окончательную проверку делает бухгалтер, а затем и руководство организации.

Что делать, если в какой-то из дней отсутствовали кассовые операции? Остаток каждый раз забирать нет необходимости – сумма по остатку определяется тем днем, когда хозяйственная деятельность по движению денег осуществлялась.

Для чего нужен приходный и расходный ордера

Из названия приходного ордера сразу становится понятным, что этот документ отвечает за отображение поступающих наличных средств в кассу. Чаще всего ордера заполняются традиционно вручную, но также возможен вариант составления на ПК или при помощи печатной машинки. Помарки и исправления допускать нельзя, сделали ошибку – придется переделывать.

В приходный ордер всегда входят такие составляющие:

- Регистрационный номер.

- Название организации, возможно, отдел или указание филиала с определенным ОКПО.

- Число, когда составлялся документ.

- Нумерация счета или субсчета, для последующего отражения в бухгалтерском учете.

Если кассир выдает средства, в 2019 году заполняется расходный ордер. Ко всему прочему он заверяется начальством и главным бухгалтером.

Когда кассир может выдать деньги? Если у получателя на руках есть расписка с указанием суммы в рублях, обозначенной не цифрами, а словами, также при себе гражданин должен иметь паспорт или другой документ, который может подтвердить его личность. Информация, находящаяся в представленных документах, записывается кассиром отдельно.

Для выдачи средств основанием также может послужить доверенность. Тогда в ордере следует зафиксировать имя человека, на которого выписана доверенность, этот документ прикладывается к ордеру.

Книга учета наличных

Если предприятие более крупное и на нем работает сразу несколько кассиров, в обязанности старшего кассира входит ведение книги учета денежных средств. В начале рабочей смены бухгалтер имеет право передавать деньги подотчетным лицам на нужды в отношении осуществления их профессиональной деятельности. Эти сотрудники ставят подпись в книге, а в завершение дня отдают остаток и снова расписываются.

Если деньги выдаются с целью выплатить зарплату, отчет включает в себя заполнение документации вплоть до даты, указанной в платежке. Наличные, которые числятся на остатке, каждый день кладутся в конверт, где определяется точная сумма, а после конверт передается бухгалтеру под расписку.

Что такое расчетно-платежная ведомость

Документ необходим для контроля за отработанным сотрудниками временем, начислениями, удержаниями и, наконец, выплатами работникам организации. Заполнением ведомости занимается бухгалтер, одного образца достаточно, чтобы обработать первичные документы, учитывая выработку, отработанные часы и т. д.

В 2016 году принято начислять заработную плату на банковские счета трудящихся, в этом случае оформляется расчетная ведомость. В ней фиксируются:

- зарплата к выдаче;

- социальная помощь;

- надбавки и премии;

- вычеты и удержания из зарплаты.

На титульном листе принято отражать совокупную сумму выплат, на которую после составляется расходный ордер, число заполнения последнего фиксируется в ведомости. Если кому-то из сотрудников не начислена заработная плата, напротив, в строке указывается «депонировано». Если расчет с сотрудниками происходит наличными, в дело вступает расчетно-платежная ведомость.

Как ведется платежная ведомость

Когда предприятие выдает зарплату или осуществляет другие виды выплат, информация всегда заносится в платежную ведомость. Некоторые кассиры по-прежнему ориентируются на расходный ордер, но опытные бухгалтеры отдают предпочтение учету в ведомости.

Окончательная проверка в 2019 году ложится на плечи главного бухгалтера, заверяет эту проверку руководство фирмы. Исправлений в отчетности быть не должно.

Центробанк РФ в 2015 году установил новые правила ведения кассовых операций для юридических лиц и индивидуальных предпринимателей. Изменения затронули документооборот компаний – порядок проведения расчетов, уменьшение численности документов, упрощенные требования к их оформлению.

Сущность и специфика проведения кассовых операций

Кассовые операции – это совокупность материально-технических действий с юридическими или физическими лицами по приему или оплате денежных средств. Их сущность заключается в приеме, сохранении и оплате наличных.

Кассовые операции состоят из следующих этапов :

- зачисление;

- передача;

- пересчет банкнот, монет;

- хранение;

- документирование кассовых операций.

Документооборот включает заполнение, прием и ведение бумаг, которые подтверждают выполнение финансовых обязательств.

Абсолютно все денежные операции должны отражаться в отчетности. При этом важно отталкиваться от нормативной базы РФ и соблюдать установленный Центральным Банком порядок ведения документооборота.

От необходимости вести учет платежных операций освобождаются только предприятия, которые не работают с наличными и принимают оплату по безналу. В таком случае во время проверки налоговой службе в свободной форме сообщается данный факт, который обязан подтверждаться документально.

Порядок проведения кассовых операций

Документальное оформление кассовых операций отображается в установленной межведомственной форме первичного документооборота. Порядок ее ведения регламентирует Центробанк и Министерство финансов РФ. Также нормативная база включает положения Федеральной службы государственной статистики и инструкции Государственной налоговой службы.

Вести документооборот может кассир или другой человек, который имеет данные полномочия. И в первом, и во втором случае необходимо оформить приказ о его назначении. Как правило, данную функцию выполняет один человек. Но при большом товарообороте на крупных предприятиях работают несколько кассиров. В таком случае в штатном расписании указывается старший кассир, который отвечает за документооборот фирмы. Если же работает сам предприниматель и не имеет дополнительного персонала, вести учет кассовых операций он должен самостоятельно.

Документы для ведения кассового учета

Федеральная служба статистики РФ утверждает несколько первичных документов: расходный и приходный ордера, книги по работе с кассой или по учету денежной наличности, финансовые ведомости. Их специфика и особенности заполнения будут рассмотрены ниже.

ИП, которые ведут учет финансовых показателей организации согласно условиям Налогового кодекса России, кассовую книгу, расходный и приходный ордер могут не оформлять.

Иногда возникают ситуации, в которых ведение кассового документооборота может улучшить эффективность организации, способствовать грамотному планированию и разработке стратегии. В таком случае вести учет нужно согласно всем требованиям Центробанка РФ. Рассмотрим виды кассовой документации, нормативная база которых — Общероссийский классификатор финансовых операций ОК 011-93.

Особенности заполнения кассовой книги

Особенности заполнения кассовой книги

Кассовая книга ведется для контроля финансовых потоков, которые поступают в кассу за проданный товар, предоставленные услуги или выполненные работы. Ведение учета допускается и в бумажном, и электронном виде. В последнее время все больше предприятий оценили преимущества электронного документооборота.

Если вы предпочитаете оформлять кассовую книгу традиционным методом, пронумеруйте каждый лист и в месте скрепления заверьте документ у главного бухгалтера или владельца бизнеса. Если для своей работы предприятие использует печать, она также должна проставляться в месте скрепления листов.

При электронном документообороте кассовая книга заверяется электронными подписями. Решение о печати данных принимает руководитель (ежедневно, еженедельно или раз в месяц). Перед началом заполнения установите опцию нумерации страниц, чтобы данные вводились в хронологическом порядке.

После завершения рабочего дня или смены кассир обязан сверять оставшуюся сумму в кассе со сведениями в кассовой документации и указывать количество остатков. После закрытия смены кассовая книга заверяется бухгалтером или владельцем бизнеса.

Приходный и расходный ордера

Приходным ордером фиксируются финансовые операции для контроля над финансовой деятельностью компании и возможности принятия грамотных управленческих решений. Он применяется для фиксации поступления денег в кассу и может быть оформлен на бумаге или в электронном виде.

Приходный ордер должен содержать :

- номер регистрации;

- название компании;

- код по общероссийскому классификатору предприятий и организаций;

- номер корреспондентского счета или субсчета (если ведется бухгалтерия);

- дата регистрации ордера.

После получения денег ордер по учету финансовых операций должен находиться у кассира, а покупателю предоставляется бланк отчетности (квитанция, чек) как подтверждение выполнения обязательств.

Расходный ордер используется для регламентации первичных документов, по нему выдается наличность из кассы предприятия.

Расходный ордер должен быть в одном экземпляре, с подписью бухгалтера или владельца бизнеса. Он фиксируется в журнале кассовой документации.

Другие документы для учета финансовых операций

Книга учета денежной наличности заполняется старшим кассиром для фиксации передачи финансовых средств между кассирами на протяжении рабочей смены. Если компания небольшая в ведении такой книги нет необходимости. В начале смены старший кассир выдает определенную сумму наличных каждому продавцу, а после окончания дня остаток фиксируется.

Если из кассы берутся средства для оплаты заработной платы, отчитаться за выполнение финансовых обязательств нужно до завершения периода, прописанного в ведомости. Нераспределенная сумма на остатке в конце смены опечатывается и передается главному бухгалтеру или ответственному лицу.

Расчетно-платежная ведомость необходима для фиксации отработанных часов, по учету премий и штрафов работникам компаний. Данный документ составляется бухгалтером или ответственным лицом для расчета рабочего времени и оплаты труда персонала.

Если сотрудники получают зарплату на банковские счета, оформляется расчетная ведомость. В ней должны быть заполнены все статьи доходов определенного работника: оклад, премии, надбавки, отпускные, материальная помощь и др. Сумма к оплате должна быть прописана на титульном листе.

Платежная ведомость необходима для предоставления зарплаты и социального страхования. Начислить зарплату можно без заполнения таких бланков – достаточно отталкиваться от расходного ордера. Но гораздо удобнее и эффективней оформлять данную ведомость. Заполняется такой документ главным бухгалтером или ответственным за денежные операции лицом.

Поправки в платежных ведомостях не разрешаются и считаются грубым нарушением.

Документальное оформление кассовых операций должно быть принято на основе приказа, в котором прописываются ключевые принципы проведения кассовых операций. Перед допуском к работе кассиров, необходимо утвердить их права и обязанности для дальнейшей работы.

Документальное оформление кассовых операций строго регламентировано. О нем мы и расскажем в данной статье.

Документальное оформление и порядок ведения кассовых операций

С 01.06.2014 ведение кассовых операций регулируется указанием Банка России «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У (далее - указание № 3210-У). Ранее действовавшее положение о порядке ведения кассовых операций, утв. Банком России 12.10.2011 № 373-П, с этой даты утратило силу.

В процесс документального оформления кассовых операций кардинальных изменений указание № 3210-У не внесло. Основные новшества коснулись:

- Установления лимита остатка кассы:

- право не устанавливать лимит получили ИП и организации - субъекты малого предпринимательства (мы писали об этом в материале );

- предприятия, устанавливающие лимит, получили право самостоятельно выбирать формулу его расчета: исходя из фактических расходов наличных средств или из объема выручки.

Некоторых послаблений для ИП и малых предприятий. Например, эти субъекты теперь могут не вести кассовую книгу в те дни, когда не было наличных расчетов. Причем ИП, ведущим в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, разрешено не оформлять кассовые документы и кассовую книгу.

- Порядка оформления кассовых документов. Их разрешили оформлять:

- на бумажном носителе с заполнением от руки;

- на компьютере с последующей распечаткой на бумажном носителе;

- в электронном виде при условии обеспечения защиты от несанкционированного доступа, искажений и потерь информации; в данном случае документы подписываются электронной подписью.

Нововведения в кассовых операциях - 2017

Следующие крупные изменения в порядке ведения кассовых операций были введены указанием Банка России от 19.06.2017 № 4416-У и вступили в силу 19.08.2017:

- Кассиру разрешается составлять общий приходный и (или) расходный кассовый ордер в конце дня на всю сумму, которую подтверждают фискальные документы (чеки и БСО онлайн-касс).

- Подписи на кассовых документах сверяются только в случае, если документ составлен на бумаге.

- Если расходный кассовый ордер составлен в электронном виде, то получатель денег может поставить на нем свою электронную подпись.

- Если приходный кассовый ордер оформлен в электронном виде, то квитанцию кассир может отправить по просьбе вносителя денег на его электронную почту.

- Вести кассовую книгу может не только кассир, но и другой уполномоченный сотрудник.

Ряд изменений претерпел также порядок выдачи денег под отчет. Читайте об этом .

Кассовые операции: что к ним относится

К кассовым операциям относятся (п. 2 указания № 3210-У):

- прием наличных денег, включая их пересчет (приходные операции);

- выдача наличности (расходные операции).

Приходными операциями могут быть: поступление наличной выручки, получение денег со счета в банке, возврат неиспользованных подотчетных сумм и т. п. К расходным относятся выплата зарплаты, выдача подотчетных и командировочных сумм, сдача денег в банк и др.

Все приходные и расходные операции в обязательном порядке документируются, исключение сделано для ИП, ведущих учет доходов, доходов и расходов либо физпоказателей в соответствии с выбранной системой налогообложения.

Какими документами оформляются кассовые операции

Для документального оформления кассовых операций предназначены:

- приходный кассовый ордер (ПКО);

- расходный кассовый ордер (РКО);

- кассовая книга;

- расчетно-платежная ведомость;

- платежная ведомость;

- книга учета принятых и выданных кассиром денежных средств.

Унифицированные формы данных документов утверждены постановлением Госкомстата РФ от 18.08.1998 № 88.

О том, как учитывать денежные средства, если у вас онлайн-касса, читайте в следующих материалах:

Общие правила оформления документов по кассовым операциям

Кассовые операции ведутся кассовым или иным работником, на которого руководитель организации или предприниматель возлагает обязанности кассира. Со своими должностными правами и обязанностями кассир должен ознакомиться под подпись. Если кассиров у организации или ИП несколько, назначается старший кассир. При необходимости вести кассовые операции может также сам руководитель организации или ИП.

ОБРАТИТЕ ВНИМАНИЕ! Кассир является материально ответственным лицом, с которым подписывается соответствующий договор. Его пример вы можете скачать по .

Все кассовые документы, включая кассовую книгу, могут составляться в бумажном или электронном виде. Документы на бумажном носителе оформляются от руки или на компьютере и подписываются уполномоченными лицами. Электронные документы оформляются с применением технических средств с обеспечением их защиты от несанкционированного доступа, искажений и потери информации. Они подписываются электронными подписями в соответствии с требованиями закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ.

Кассовые документы подписываются главным бухгалтером или бухгалтером (при их отсутствии - руководителем), а также кассиром. Если документ электронный, то он подписывается электронной подписью (ЭЦП). Минфин считает, что при оформлении первичных учетных документов возможно использование простой электронной подписи (письмо от 17.07.2017 № 03-03-06/1/45323). Кассир снабжается печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции, а также образцами подписей лиц, уполномоченных подписывать кассовые документы. Кассир обязан сверять подписи с образцами, только если документ составлен не в электронном виде с ЭЦП. В случае ведения кассовых операций и оформления кассовых документов руководителем образцы подписей лиц, уполномоченных подписывать кассовые документы, не оформляются.

При наличии старшего кассира операции по передаче наличных денег между старшим кассиром и кассирами в течение рабочего дня отражаются старшим кассиром в книге учета принятых и выданных денежных средств.

Документирование приходных кассовых операций

Прием наличных денег в кассу оформляется приходным кассовым ордером (форма по ОКУД 0310001).

При получении ПКО кассир:

- Проверяет наличие подписи главбуха, бухгалтера или руководителя – только если это бумажный документ.

- Проверяет соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью, а также наличие подтверждающих документов.

- Принимает деньги, пересчитывает их и сверяет сумму, указанную в ордере, с фактически принятой суммой.

- Подписывает ПКО и на квитанции, выдаваемой вносителю, проставляет печать (штамп). Если ПКО электронный, то кассир отправляет квитанцию по просьбе вносителя денег на его электронную почту.

Если суммы не соответствуют, а вноситель отказывается добавить недостающую сумму, кассир перечеркивает ПКО и передает его главбуху, бухгалтеру или руководителю для переоформления на фактически вносимую сумму наличных денег. В случае оформления приходника в электронном виде кассир проставляет отметку о необходимости переоформления ПКО.

В случае оприходования выручки, полученной с использованием ККТ, приходник может оформляться один раз на общую сумму на основании контрольной ленты или бланков строгой отчетности онлайн-ККТ.

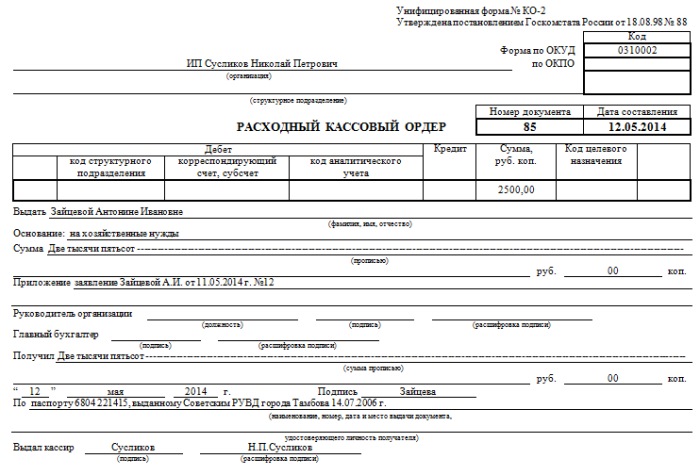

Расходные кассовые документы

Расходными документами по кассе являются:

- расходный кассовый ордер (форма по ОКУД 0310002);

- расчетно-платежная ведомость - форма по ОКУД 0301009 (см. );

- платежная ведомость - форма по ОКУД 0301011 (см. ).

При получении указанных документов кассир:

- Проверяет наличие подписи главбуха, бухгалтера или руководителя, за исключением электронных РКО.

- Проверяет наличие подтверждающих документов.

- Идентифицирует получателя по паспорту, другому документу, удостоверяющему личность, доверенности.

- Подготавливает и пересчитывает деньги, выдает их непосредственно получателю, указанному в РКО, ведомостях или доверенности, получает подпись последнего и сам подписывает ордер. Если РКО электронный, то получатель средств ставит свою электронную подпись.

Для выдачи подотчетных сумм необходимо письменное заявление подотчетного лица либо распоряжение руководителя. Выбранный порядок закрепляется в .

Образец заявления о выдаче денег подотчет вы можете скачать по .

Если выплата зарплаты производится по ведомостям, на фактически выданные суммы составляется РКО, а невыплаченные суммы депонируются.

Если деньги выдаются по доверенности, кассир должен проверить:

- соответствие фамилии, имени, отчества получателя, указанных в РКО, фамилии, имени, отчеству доверителя, указанным в доверенности;

- соответствие указанных в доверенности и РКО фамилии, имени, отчества доверенного лица, данных документа, удостоверяющего личность, данным предъявленного доверенным лицом документа, удостоверяющего личность.

В расчетно-платежной или платежной ведомости перед подписью лица, которому доверено получение наличных денег, кассир ставит отметку «По доверенности». Сама доверенность прилагается к РКО или ведомостям.

Если доверенность оформлена на несколько выплат либо получение денег у разных организаций или ИП, с нее делаются заверенные копии. Оригинал хранится у кассира и при последней выдаче денег прилагается к расходному ордеру или ведомости.

Кассовая книга

Все движения по кассе отражаются в кассовой книге (форма по ОКУД 0310004).

Записи в книге осуществляются кассиром или иным уполномоченным лицом по каждому ПКО или РКО.

В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными кассовых документов, выводит сумму остатка наличных и проставляет подпись. Затем записи в кассовой книге сверяются с данными кассовых документов главбухом, бухгалтером или руководителем и подписываются.

Если в течение рабочего дня кассовые операции не проводились, записи в кассовой книге не осуществляются. Обособленные подразделения передают юрлицу копию листа кассовой книги в установленном им порядке. Контролирует ведение кассовой книги главный бухгалтер, при его отсутствии - руководитель.

Итоги

Документальное оформление кассовых операций претерпело ряд изменений, связанных с внедрением онлайн-касс и распространением электронного документооборота. Кроме того, чиновники решили несколько упростить порядок выдачи денежных средств под отчет.

Организации (ИП) самостоятельно определяют мероприятия по обеспечению сохранности наличности при ведении кассовых операций, хранении, транспортировке, а также порядок и сроки проведения внутренних проверок наличных денег (п. 7 Указания Банка России от 11.03.2014 № 3210-У). Порядок ведения кассовых операций в целом в РФ устанавливается Центральным банком России.

Организациям и ИП важно соблюдать порядок ведения кассовых операций. Ведь за нарушение этого порядка грозит не маленький штраф (ч. 1 ст. 15.1 КоАП РФ):

- для организации — от 40 тыс. руб. до 50 тыс. руб.;

- для ее должностных лиц и ИП - от 4 тыс. руб. до 5 тыс. руб.

Порядок ведения кассовых операций в 2019 году: лимит кассы

В организации должен быть установлен кассовый лимит.

Лимит кассы - допустимая сумма наличных, которая может оставаться в кассе организации на конец рабочего дня. Сверхлимитные суммы подлежат сдаче в банк.

Данный лимит организация определяет самостоятельно исходя из характера своей деятельности, а также с учетом объемов поступлений и выдач наличных средств.

Формулы расчета лимита кассы можно найти в нашей .

Важно отметить, что организации, относящиеся к субъектам малого предпринимательства (СМП), а также ИП вправе не устанавливать лимит кассы и хранить в кассе столько наличности, сколько нужно (п. 2 Указания).

Проверить, относится ли ваша фирма к СМП, можно на сайте ФНС .

Кассовые операции в 2019 году: лимит кассы обособленных подразделений

В обособленных подразделениях (ОП), сдающих наличные деньги в банк, также должен быть установлен кассовый лимит. Причем головная организация при наличии у нее ОП обязана устанавливать свой лимит с учетом лимитов этих ОП (п. 2 Указания).

Документ, которым установлен кассовый лимит конкретного ОП, головная организация должна передать в данное подразделение.

Ведение кассовых операций в 2019 году: превышение лимита кассы

Суммы сверх установленного лимита должны сдаваться в банк.

Правда, превышение допускается в дни выплаты зарплаты/иных выплат, включая день получения наличных в банке на эти цели, а также в выходные/нерабочие праздничные дни (если фирма проводит в эти дни кассовые операции). В этом случае никакие штрафные санкции фирме и ее должностным лицам не грозят.

Кассовые операции: лимит расчетов наличными

Помимо кассового лимита, есть еще и лимит расчетов наличными деньгами между организациями/ИП. Данный лимит составляет 100 тыс. руб. в рамках одного договора (). То есть, допустим, если организация покупает у другого юрлица в рамках одного договора товары стоимостью 150 тыс. руб. и планирует производить оплату частями, то сумма всех наличных платежей не должна превышать в общей сложности 100 тыс. руб., остальная сумма должна быть перечислена продавцу по безналу.

С физиками обмен наличными (получение/выдача) организации/ИП могут проводить без каких-либо ограничений (п. 6 Указания Банка России от 07.10.2013 N 3073-У).

Кассовые правила

Безусловно, немалое значение имеет и документальное оформление каждой кассовой операции. Ведь неоформленная операция может привести к тому, что деньги «на бумаге» не будут совпадать с их фактическим количеством. А это опять-таки чревато штрафом.

Правила ведения кассовых операций: кто ведет кассовые операции

Кассовые операции должен вести кассовый работник или другой работник, назначенный руководителем организации/ИП.

Кассир должен быть ознакомлен со своими обязанностями под роспись (п. 4 Указания).

Если в организации/у ИП работает несколько кассиров, на одного из них должны быть возложены функции старшего кассира.

Кстати, ведение кассовых операций может взять на себя сам руководитель/ИП.

Документальное оформление кассовых операций

Кассовые документы (ПКО, РКО) оформляются главным бухгалтером или иным лицом, в чьи обязанности по распоряжению руководителя/ИП входит оформление этих документов. Также кассовые документы могут быть оформлены должностным лицом компании или физлицом, с которыми заключены договоры об оказании услуг по ведению бухучета (п. 4.3 Указания).

ИП, независимо от применяемого режима налогообложения, могут не оформлять кассовые документы, но при условии, что они ведут учет доходов и расходов/физических показателей (п. 4.1 Указания , п. 2 Письма ФНС России от 09.07.2014 N ЕД-4-2/13338).

Кассовые операции: кто подписывает документы

При этом при оформлении кассовых документов на бумажном носителе кассир снабжается печатью или штампом (например, печать с наименованием фирмы, ее ИНН и словом «Получено»). Ставя оттиск печати/штампа на кассовых документах, кассир подтверждает проведение кассовой операции.

Если же ведением кассовых операций и оформлением кассовых документов занимается сам руководитель, то, соответственно, подписывать кассовые документы должен только он.

Прием наличных

Как мы отметили выше, прием наличных в кассу проводится по ПКО.

При получении приходного кассового ордера кассир проверяет (п. 5.1 Указания):

- наличие подписи главного бухгалтера или бухгалтера (при их отсутствии - подписи руководителя) и сверяет эту подпись с имеющимся образцом;

- соответствие наличной суммы, указанной цифрами, сумме, указанной прописью;

- наличие подтверждающих документов, поименованных в ПКО.

Кассир принимает наличные деньги полистным, поштучным пересчетом. При этом лицо, вносящее наличность в кассу, должен иметь возможность наблюдать за действиями кассира.

Пересчитав деньги, кассир сверяет сумму в ПКО с фактически полученной суммой и, если суммы совпадают, то кассир подписывает ПКО, ставит печать/штамп на квитанции к ПКО и отдает эту квитанцию лицу, вносившему наличность.

При расчетах с применением ККТ или БСО приходный кассовый ордер может быть оформлен на общую сумму принятых наличных по окончании проведения кассовых операции. Такой ПКО заполняется на основании контрольной ленты ККТ, корешков бланков строгой отчетности (БСО), приравненных к кассовому чеку, и т.д.

Дальнейшее перемещение ПКО внутри организации и его хранение зависит от правил, установленных руководителем фирмы. Храниться ПКО должны в течение 5 лет (п. 362 Перечня, утв. Приказом Минкультуры России от 25.08.2010 N 558).

Выдача наличных

При выдаче наличных из кассы нужно оформить РКО. Получив его, кассир проверяет (п. 6.1 Указания):

- наличие подписи главного бухгалтера/бухгалтера (при его отсутствии - подписи руководителя) и ее соответствие образцу;

- соответствие сумм, указанных цифрами, суммам, указанным прописью.

При выдаче наличности кассир должен проверить наличие подтверждающих документов, перечисленных в РКО.

Перед выдачей денег кассир должен идентифицировать получателя по паспорту (иному документу, удостоверяющему личность). Выдача наличных денег лицу, не указанному в РКО, запрещена.

Подготовив необходимую сумму, кассир передает получателю РКО для подписи. Затем кассир должен пересчитать подготовленную сумму таким образом, чтобы получатель мог наблюдать данный процесс. Выдача наличности производится полистным, поштучным пересчетом в сумме, обозначенной в РКО. После выдачи денег кассир подписывает РКО.

Так же как и ПКО, РКО хранятся в течение 5 лет по правилам, установленным руководителем организации.

Выдача наличных для выплаты зарплаты

Выплата зарплаты проводится по расчетно-платежным ведомостям (Форма № Т-49, утв. Постановлением Госкомстата РФ от 05.01.2004 N 1)/ платежным ведомостям (Форма № Т-53, утв. Постановление Госкомстата РФ от 05.01.2004 N 1) с составлением единого РКО (на фактически выплаченную сумму) в последний день выплаты зарплаты или же раньше, если все работники получили зарплату до наступления крайнего срока. Причем в таком РКО не нужно указывать ни Ф.И.О. получателя, ни реквизитов документа, удостоверяющего личность.

Срок выдачи зарплатной наличности определяется руководителем и должен быть указан в ведомости. Но учтите, что данный срок не может превышать 5 рабочих дней, включая день получения денег в банке (п. 6.5 Указания).

Работник обязательно должен расписаться в ведомости.

Если в последний день выдачи зарплаты кто-то из работников ее не получил, то кассир напротив его фамилии и инициалов в расчетно-платежной ведомости/платежной ведомости проставляет оттиск печати (штампа) или делает запись «депонировано». Затем кассир:

- подсчитывает фактически выданную работникам сумму и сумму, подлежащую депонированию;

- записывает эти суммы в соответствующие строки ведомости;

- сверяет эти суммы с итоговой суммой, обозначенной в ведомости;

- проставляет свою подпись и отдает ведомость на подпись главному бухгалтеру/бухгалтеру (при его отсутствии - руководителю).

Если же речь идет о какой-то разовой выплате (к примеру, выплата зарплаты увольняющемуся сотруднику), то нет смысла оформлять ведомость - можно выдать деньги сразу по РКО в обычном порядке.

Выдача наличных подотчетнику

В этом случае РКО оформляется на основании , написанного в произвольной форме, или распорядительного документа организации/ИП (п. 6.3 Указания). Данное заявление должно содержать информацию о сумме наличных, срок, на который выдаются деньги, подпись руководителя и дату.

Наличие у подотчетника задолженности по ранее полученным под отчет суммам не является препятствием для очередной выдачи ему средств.

Получение наличных от ОП и выдача наличных обособленному подразделению

При приеме головной организацией денег от своего ОП также оформляется приходный кассовый ордер, а при выдаче - расходный кассовый ордер. Причем порядок выдачи наличных своему ОП каждая организация определяет самостоятельно (п. 6.4 Указания).

Ведение кассовых операций: выдача наличных по доверенности

Наличные деньги, предназначенные одному получателю, могут быть выданы другому лицу по доверенности (например, получение зарплаты за заболевшего родственника). В этом случае кассир должен проверить (п. 6.1 Указания):

- соответствие ФИО получателя, указанных в РКО, ФИО доверителя, указанным в доверенности;

- соответствие ФИО доверенного лица, указанных в РКО и доверенности, данным предъявленного документа, удостоверяющего личность.

В расчетно-платежной ведомости/платежной ведомости перед подписью лица, которому выдаются деньги, делается запись «по доверенности».

Доверенность прикладывается к РКО/расчетно-платежной ведомости/платежной ведомости.

Если же выдача наличных производится по доверенности, оформленной на несколько выплат или на получение денег у разных юрлиц/ИП, делается копия такой доверенности. Данная копия заверяется в порядке, установленном организацией/ИП и прикладывается к РКО.

В ситуации, когда получателю полагается несколько выплат у одного юрлица/ИП, оригинал доверенности хранится у кассира, при каждой выплате к РКО/расчетно-платежной ведомости/платежной ведомости прикладывается копия доверенности, а при последней выплате - оригинал.

Книга учета принятых и выданных наличных денег

Если в фирме или у ИП есть несколько касс, то операции по передаче наличности в течение рабочего дня между старшим кассиром и кассирами фиксируются старшим кассиром в книге учета принятых и выданных кассиром денежных средств (Форма № КО-5, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88).

Кассовая книга

Копию листа кассовой книги ОП направляет в головную организацию. Порядок такого направления устанавливает сама организации с учетом срока составления бухгалтерской/финансовой отчетности.

Способ оформления кассовых документов и книг

Они могут быть оформлены на бумаге или в электронном виде (п. 4.7 Указания).

Бумажные документы оформляются от руки или с применением технических средств, например, компьютера и подписываются собственноручными подписями.

В документы, оформленные на бумаге (кроме ПКО и РКО), можно вносить исправления. Лица, внесшие исправления, должны поставить дату такого исправления, а также указать свои фамилию и инициалы и расписаться.

Документам, оформляемым в электронном виде, должна быть обеспечена защита от несанкционированного доступа, искажений и потери информации.

Электронные документы подписываются электронными подписями.

Вносить исправления в документы, оформленные в электронном виде, запрещено.

Согласно законодательству РФ, предприятия и организации обязаны вести бухгалтерский учет всех хозяйственных операций. Для решения данной задачи используются первичные документы. Подтверждение факта совершения операций с наличными в кассовом узле предприятия также осуществляется с применением первичных документов.

Рассмотрим основные виды кассовых документов (далее КД) и какие обязательные реквизиты они могут и должны содержать.

Виды в зависимости от характера операций :

- приходные;

- расходные;

- регистры учета, содержащие регистрационную и обобщенную информацию из первичных КД, перечисленных выше.

На законодательном уровне (постановление Комстата РФ №88), утверждены такие виды КД :

- приходный кассовый ордер — № КО1 (далее по тексту ПКО);

- расходный кассовый ордер — № КО2 (РКО);

- кассовая книга — № КО4 (КК);

- журнал регистрации приходных и расходных кассовых документов — № КО3 (ЖР);

- книга учета принятых и выданных кассиром денежных средств — № КО5 (КВД).

Выделяют основные обязательные реквизиты документов, перечисленных выше

, а именно:

- название;

- дата его составления;

- наименование его составителя, проще говоря название организации/предприятия;

- содержание операции;

- количественные и денежные измерения операции;

- должность лиц, совершивших и оформивших;

- подписи лиц, упомянутых выше.

Основные требования к оформлению

В связи с тем, что утвержденные и упомянутые выше КД отличаются друг от друга рассмотрим правила оформления каждого.

Особенности оформления ПКО:

- суть операции вносится в строчке «Основание»;

- общая сумма НДС вписывается в строчке «В т.ч.» в цифровом выражении. Эта строчка не может быть пустой. В случае если налог не применяется вписывается фраза «без (НДС)»;

- данные о дополнительных подтверждающих документах (при наличии) вписываются в ПКО в строчке «Приложение».

При заполнении РКО необходимо учесть следующие нюансы :

- наличие дополнительных документов (например, доверенности) вносится в строчку «Приложение» с обязательным указанием даты и номера;

- строчка «Основание» предполагает отражение содержания расходной операции;

- наличие подписи руководителя необязательно, если она присутствует на прилагаемом документе. Пример, если подпись директора предприятия присутствует на приказе вместе с резолюцией «Разрешаю» или «Согласовано», то РКО может быть принят в работу без его подписи.

Отдельно рассмотрим вопрос требований к проставлению штампов на РКО и ПКО. Согласно Указанию ЦБ РФ №3210-У от 11.03.14 г. о ведении кассовых операций не оговорены обязательные требования к оттиску штампа, как это было ранее до 2014 г. Ранее использовались штампы «Оплачено» на приходном ордере и «Погашено» на расходном. Действующие правила подразумевают только обязательное проставление штампа на отрывной квитанции к ПКО. Таким образом, штамп «Оплачено» может проставляться на квитанции к ПКО. Наличие оттиска «Оплачено» — это подтверждение фактического внесения денег и их оприходование.

Что же касается штампа «Погашено»:

- он проставляется на ведомостях, например, при выдаче по ним зарплаты сотрудникам;

- может использоваться вместо «Оплачено», например, в случае утери штампа или его отсутствия по другой причине.

Существует 3 основных правила как оформить КК:

- Прошить.

- Пронумеровать. Суть: на каждом листе ставится нумерация (последовательный порядковый номер).

- Опечатать. Суть: необходимо указать сколько листов содержится в КК согласно проставленной нумерации и заверить данную надпись. Данная надпись ставится в конце книги и считается заверенной при наличии подписи директора и главбуха.

Форма КК предполагает наличие 2-х частей. Причем вторая часть отрывная. Она служит отчетом кассира в конце дня и может быть оторвана только после окончания всех операций.

Само название отвечает на вопрос, для чего предназначена данная форма, а именно присвоение порядковых регистрационных номеров кассовым документам.

Предполагает заполнение такой информации :

- № ПКО/РКО, дата и сумма в российских рублях в цифровом выражении;

- столбики «Примечание» заполняются, если в этом есть необходимость.

Заполнение КВД оправдано при наличии в штате организации должностей нескольких кассиров, в том числе старшего.

Особенности оформления КВД :

- отражается сумма, переданная старшим кассиром подчиненному работнику в строчке «Выдано» или «Сдано»;

- в обязательном порядке проставляются подписи обоих лиц в строчках «Деньги получены».

Какие обязательные правила и требования необходимо соблюдать при оформлении первичных КД:

- Проставление подписей главбуха и кассира является обязательным.

- Обязательное наличие штампа на отрывной квитанции – «Оплачено».

- Печать (штамп) на РКО не проставляется, но обязательным является наличие подписи получателя.

- Оформление КД может быть как на бумаге, так и в электронном варианте.

- Электронный вариант документа оформляется с применением спец. техники (компьютера, принтера).

- Бумажный вариант заполняется вручную шариковой ручкой, чернилами или при помощи печатной машинки.

- В пустых строках, не содержащих информацию, проставляется прочерк.

Главбух — ответственное лицо в вопросе составления КД. При его отсутствии, руководитель становиться лицом ответственным за оформление кассовых документов, которое осуществляют под его контролем.

Исправления в КД

Главное правило или требование к КД, которое следует выделить – это отсутствие исправлений в учетных регистрах.

КД не должны содержать исправления, помарки. На практике встречается внесение исполнителями правок в документ с применением корректирующих жидкостей. Такие действия не допускаются.

Рассмотрим основные варианты как могут быть внесены исправления в кассовые документы :

- Ошибку допустили в ПКО или РКО.

Запрещено вносить исправления каким-либо образом (вручную, зачеркиванием, замазыванием). Единственным решением в таком случае будет перечеркнуть ПКО/РКО с ошибками и составить новый. Испорченный (перечеркнутый) ордер подкладывается к отчету по кассе за день. Осуществлять операцию расхода или приема денег на основании испорченного документа запрещается.

- Допущена ошибка в Журналах или Кассовой книге.

Запрещено использование корректирующей жидкости, подчистки.

Допускаются исправления, внесенные следующим образом:

- неверно внесенная надпись зачеркивается, так чтобы ошибочную надпись после этого можно было прочитать;

- над зачеркнутой надписью вносятся исправления путем прописывания верной суммы или текста;

- возле исправленного или на свободных полях документа проставляется надпись: «Исправлено» и обязательно подписывается всеми лицами, ответственными за ведение и формирование КД;

- подписи расшифровываются, а также указывается дата внесенной правки;

- исправления вносятся во все экземпляры.

Хранение КД

Организовывает и осуществляет процесс, определяет места хранения и утверждает порядок формирования и хранения кассовых документов в организации руководитель. Он должен обеспечить такие условия хранения, чтобы документы были в сохранности на протяжении всего срока, установленного законодательством.

Общие требования в части сроков хранения установлены в ФЗ «О бух. учете», согласно которому, первичные документы и регистры КД хранятся в архиве не менее 5 лет. По истечении установленного срока они могут быть уничтожены, но при условии, что по ним нет споров, действующих судебных разбирательств.

Следует отметить, что срок 5 лет считается от даты не создания документа, а от даты отчетного года, в котором они были сформированы.

Хранение может быть организовано как в архиве на предприятии, так и с привлечением специализированных фирм. Они осуществляют хранение на договорной и платной основе столько лет, сколько вам потребуется.

Выше упомянутым законом установлено, что при ведении кассовых операций в электронной форме — срок хранения электронных носителей также должен составлять столько же, как и бумажных — не меньше чем 5 лет. Исключением являются платежные ведомости, по которым получают зарплату работники. Они хранятся 75 лет.

Хранение КД должно осуществляться на основании следующих правил:

- Документы необходимо сшивать в разрезе каждого дня. Срок формирования сшива не позже следующего рабочего дня.

- Внутри сшива КД должны быть подобраны согласно такого порядка: по возрастанию номеров бухгалтерских счетов. В последовательности в первую очередь по Дт счета, а затем по Кт.

- Все листы сшива подлежат проставлению нумерации.

- При передаче в архив формируется опись с указанием количества и названия сшива КД, может проставляться статья, согласно утвержденной в организации номенклатуры.