Сроки уплаты страховых взносов усн. Неполный год и наемные сотрудники

Индивидуальные предприниматели (ИП) должны уплачивать страховые взносы (ст. 419 НК РФ). Делать это нужно не только с выплат своим работникам в соответствии с установленными , но и за себя, в фиксированном размере. В каком размере уплачивает ИП фиксированный платеж в 2017 году, расскажем в нашей консультации.

Размер фиксированных платежей ИП в 2017 году

Фиксированные платежи по ИП в 2017 году поставлены в зависимость от МРОТ, установленного на 01.01.2017, а также от дохода, полученного ИП за текущий год (ст. 430 НК РФ). Учитывая, что на начало года действует МРОТ в размере 7 500 рублей (ст. 1 Федерального закона от 02.06.2016 № 164-ФЗ ), суммы фиксированных платежей на обязательное пенсионное и медицинское страхование составляют:

Напомним, что страховые взносы за себя на обязательное социальное страхование ИП не уплачивает.

Куда платить фиксированный платеж ИП в 2017 году

Какой код КБК нужно будет указать в платежных поручениях ИП на фиксированный платеж в 2017 году, покажем в таблице:

| Вид страховых взносов | КБК |

|---|---|

| На ОПС (за периоды ДО 01.01.2017) | 182 1 02 02140 06 1100 160 |

| На ОПС 1 % (за периоды ДО 01.01.2017) | 182 1 02 02140 06 1200 160 |

| На ОМС (за периоды ДО 01.01.2017) | 182 1 02 02103 08 1011 160 |

| На ОПС, в т.ч. 1%* (за периоды с 01.01.2017) | 182 1 02 02140 06 1110 160 |

| На ОМС (за периоды с 01.01.2017) | 182 1 02 02103 08 1013 160 |

*Приказом Минфина от 28.02.2018 № 35н отменен отдельный КБК для уплаты 1%-ных взносов, введенный ранее Приказом Минфина от 27.12.2017 N 255н. Тем, кто уже успел перечислить 1%-ные на отдельный КБК, скорее всего, придется уточнить платеж.

В какие сроки ИП обязан заплатить страховые взносы «за себя» за 2017 год? До какой именно даты нужно перечислить взносы в 2018 году. Подробности и сроки уплаты в нашей консультации.

Сроки уплаты

Годовую (фиксированную) сумму страховых взносов «за себя» за 2017 года ИП вправе заплатить по своему усмотрению – либо всю сумму сразу, либо несколькими платежами в течение года (например, ежемесячно, ежеквартально, раз в полугодие). Самое главное – чтобы взносы были уплачены полностью до 31 декабря 2017 года. Однако 31 декабря 2017 года – это воскресенье. Потом следует череда Новогодних каникул. Первый рабочий день в 2017 году – это 9 января 2018 года. Соответсвенно, не позднее 9 января 2018 года можно перевести в бюджет фиксированные взносы ИП “за себя”. Если заплатить фиксированные взносы за 2017 года непосредственно 9 числа, то нарушения в этом не будет.

Как заплатить

Обязательные пенсионные и медицинские взносы за 2017 год ИП перечисляют в налоговую инспекцию по местожительству. Добровольные взносы на социальное страхование, как и прежде, платят в территориальное отделение ФСС России по месту учета. Это следует из статьи 431 Налогового кодекса РФ и пункта 5 статьи 4.5 Закона от 29 декабря 2006 № 255-ФЗ.

Обязанность ИП по уплате фиксированных страховых взносов за 2017 года будет считаться исполненной со дня, когда:

- ИП сдал в банк платежку на перечисление фиксированных страховых взносов за 2017 год (если на банковском счете для этого достаточно средств, а в поручении указан верный КБК);

- ИП заплатил в банк, в кассу местной администрации или отделения «Почты России» наличные деньги в качестве страховых взносов за 2017 год (при условии, что в платежном документе указан верный КБК);

- ПФР или ФСС принял решение о зачете в счет платежей за 2017 год излишне перечисленных (взысканных) страховых взносов (пеней, штрафов по ним).

Страховые взносы за 2017 год перечисляйте отдельными платежными документами:

- на обязательное медицинское страхование;

- на обязательное пенсионное страхование.

Если предприниматель решит платить добровольные взносы на социальное страхование за 2017 год, то перечислять их нужно также отдельным платежным документом. Это следует из пункта 2 статьи 432 Налогового кодекса РФ, статьи 22.2 Закона от 15 декабря 2001 № 167-ФЗ.

Ответственность

Если ИП не заплатит взносы на обязательное пенсионное или медицинское страхование за 2017 год или перечислит их позже, то за это предусмотрена налоговая ответственность. ИФНС в такой ситуации может:

- начислить на сумму недоимки пени (ст. 75 НК РФ);

- наложить штраф за неуплаченные страховые взносы (ст. 122 НК РФ);

- взыскать задолженность за счет имущества предпринимателя (ст. 47 НК РФ).

Если ИП не заплатит взносы на обязательное пенсионное (медицинское) страхование за 2017 год и налоговая инспекция самостоятельно выявит недоимку, то ИФНС вправе выставить требование об уплате взносов, пеней и штрафа.

Какой размер страховых взносов ИП в 2017 году? Увеличилась ли сумма к уплате «за себя»? Повлияет ли МРОТ на размер страховых взносов в фиксированном размере в 2017 году? Какие точные суммы взносов к уплате? Предусмотрены ли новые КБК? Ответы на эти и другие вопросы о страховых взносах ИП и из размерах вы найдете в этой статье.

Нормативное регулирование с 2017 года

Какие взносы уплачивать ИП за работников и «за себя» в 2017 году

2017 году индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ).

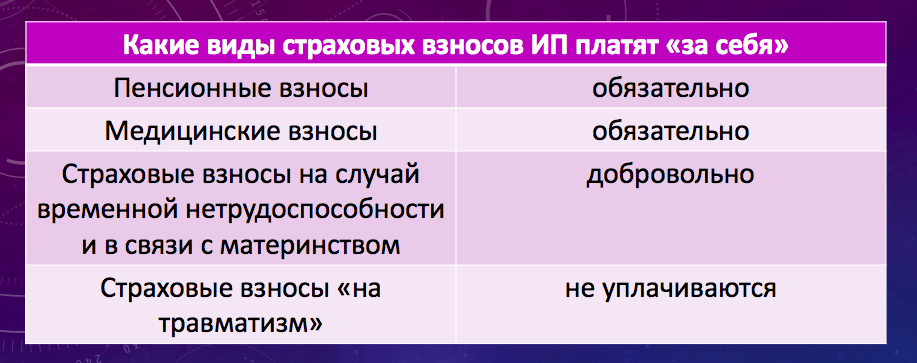

Однако, вместе с этим, в 2017 году ИП должны перечислять страховые взносы «за себя»:

- на пенсионное страхование;

- на медицинское страхование.

Стоит заметить, что перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. В 2017 году это касается всех ИП. В частности, такой принцип уплаты страховых взносов распространяется на ИП, применяющих УСН или ЕНВД (то есть, специальные налоговые режимы).

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Их в 2017 году ИП, по общему правилу, не уплачивают (п.6 ст. 430 НК РФ). Однако уплату этих взносов, как и прежде, можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие за счет средств ФСС.

Страховые взносы «на травматизм» предприниматели в 2017 году не уплачивают. Уплата этих взносов ИП не предусмотрена даже на добровольной основе.

Какие значения учитывать

- МРОТ на начало календарного года. На начало 2017 года МРОТ составляет 7500 рублей (на 1 января 2016 года МРОТ был 6204 рубля). См. “ “;

- тарифы страховых взносов в соответствующий фонд. На 2017 год тарифы такие: в ПФР - 26%, в ФФОМС - 5,1%, ФСС - 2,9%;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Пенсионные страховые взносы ИП в 2017 году

Сумму фиксированных пенсионных страховых взносов, которую ИП должен оплатить «за себя» за весь 2017 год, можно определить по следующей формуле (подп. 1 п.1 ст. 430 НК РФ):

Теперь рассчитаем сумму пенсионных страховых взносов, которую ИП потребуется перечислять «за себя» в 2017 году, а также посмотрим, насколько увеличился размер фиксированных страховых взносов по сравнению с 2016 годом.

Годовой доход ИП за 2017 год меньше 300 000 рублей

Если годовой доход ИП за 2017 года не превысит 300 000 рублей, то сумма пенсионных вносов, которую нужно перечислить за весь год, будет фиксированной.

| 2016 год | 2017 год |

| 19 356,48 руб.(6 204 руб. × 26% × 12 мес.) | 23 400 руб.(7 500 руб. × 26% × 12 мес.). |

Годовой доход ИП за 2017 год больше 300 000 рублей

Если годовой доход ИП за 2017 года составит более 300 000 рублей, то дополнительно к фиксированной сумме в ПФР требуется перечислить 1% от суммы дохода, превышающей указанную величину.

Приведем пример расчета.

Пример.

Доход ИП за 2017 год составил 985 000 руб. Это больше 300 000 рублей, поэтому нужно перечислить дополнительную сумму взносов. Общее превышение составило 685 000 руб.(985 000 руб. – 300 000 руб.). Сумма дополнительного взноса составит 6850 руб.(685000 руб. × 1%). Итого за 2017 год нужно заплатить пенсионных взносов на сумму 30 250 руб.(23 400 руб. + 6850 руб.).

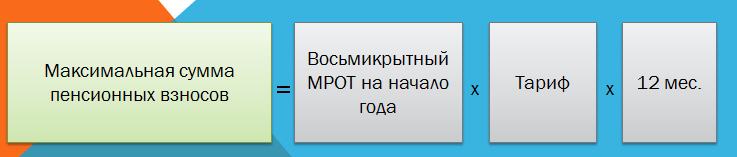

Максимальная сумма пенсионных взносов в 2017 году

На 2017 год пунктом 1 статьи 430 НК РФ определена формула, по которой рассчитывают максимальную сумму пенсионных взносов. Больше этой суммы перечислять взносы не потребуется. Вот эта формула:

Таким образом, максимальная величина пенсионных взносов ИП за 2017 год составит 187 200 руб. По сравнению с 2016 годом этот платеж увеличился на 32 348,16 руб.(187 200 руб. – 154 851, 84руб.).

Медицинские страховые взносы ИП в 2017 году

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависит от дохода ИП (подп. 2 п.1 ст. 430 НК РФ). Для расчета медицинских взносов в 2017 году применяется такая формула:

| 2016 год | 2017 год |

| 3 796,85 руб.(6 204 руб. × 5,1% × 12 мес.) | 4 590 руб.(7 500 руб. × 5,1% × 12 мес.) |

Взносы ИП по нетрудоспособности и в связи с материнством в 2017 году

Как мы уже сказали, этот вид взносов не является обязательным. Их ИП в 2017 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2017 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ.

| 2016 год | 2017 год |

| 2 158,99 руб. (6 204 руб. × 2,9% × 12 мес.) | 2 610 руб. (7 500 руб. × 2,9% × 12 мес.) |

Если статус ИП приобретен или утрачен в 2017 году

В 2017 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Однако, все же, есть некоторые особенности расчета страховых взносов. Приведем примеры на основе пунктов 3-5 статьи 430 НК РФ.

Условия примера и правила учета дней

Человек получил статус ИП 16 февраля 2017 года. Однако 14 ноября 2017 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей.Как рассчитать обязательные фиксированные взносы «за себя» за 2017 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2017 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2017 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2017 рассчитаем с 1 по 13 ноября.

Формулы для расчетов

Размер пенсионных и медицинских страховых взносов за неполные месяца деятельности ИП в 2017 году можно определить по такой формуле:

Чтобы в 2017 году рассчитать пенсионные и медицинские взносы за каждый целый месяц деятельности в статусе ИП используйте другую формулу:

Пример расчета взносов за 2017 год

Итак, для начала, рассчитаем страховые взносы за неполные месяца ведения предпринимательской деятельности в 2017 году. В нашем примере это февраль и ноябрь. За эти дни нам нужно посчитать дни ведения деятельности.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 835,71 руб. (7500 руб. × 26 % / 28 дн.× 12 дн.); медицинские взносы = 163, 93 руб. (7500 руб. × 5,1 % / 28 дн.× 12 дн.) |

| Ноябрь | В ноябре 2017 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2017 года составит: пенсионные взносы = 845 руб. (7500 руб. × 26 % / 30 дн.× 13 дн.); медицинские взносы = 165, 75 руб. (7500 руб. × 5,1 % / 30 дн.× 13 дн.) |

| Март – октябрь | За период с марта по октябрь 2017 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы = 15 600 руб. (7500 руб. × 26 % × 8 мес.); медицинские взносы 3060 руб. (7500 руб. × 5,1 % × 8 мес.); |

Общая сумма: подводим итоги

Итого фиксированные страховые взносы ИП «за себя» в 2017 году, который начал и прекратил деятельность, составят:

- пенсионные взносы - 17 280,71 руб. (835,71 руб. + 845 руб. + 15 600 руб.).

- медицинские взносы - 3389, 68 руб. (163, 93 руб. + 165, 75 руб. + 3060 руб.).

Поскольку ИП за период своей деятельности в 2017 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб.(1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб.(800 000 руб. × 1%).

Итого общая сумма пенсионных взносов в 2017 году составит 25 280, 71 руб. (17 280,71 руб. + 8000 руб.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2017 год. Максимальная сумма пенсионных взносов в 2017 году – 187 200 рублей (о ней мы писали выше).

Приостановление деятельности в 2017 году

Случается, что ИП не утрачивает свой статус, а просто по некоторым причинам приостанавливает свою деятельность. Налоговым кодексом РФ в редакции, действующей с 2017 году, предусмотрен ряд периодов для ИП, когда они могут не вести бизнес и не платить за это время фиксированные страховые взносы «за себя». Такие периоды определены пунктом 7 статьи 430 НК РФ и отсылают к пунктам 1, 3, 6 – 8 части 1 статьи 12 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях». К таким периодам относятся:

- время прохождения военной службы по призыву;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания с супругом, которого направили, например, в дипломатические представительства и консульские учреждения РФ.

Не платить взносы в 2017 году за эти периоды можно только если предпринимательская деятельность в эти периоды не осуществлялась. Об этом прямо сказано в пункте 7 статьи 430 НК РФ. То есть, если, например, в 2017 году ИП желает не платить страховые взносы, допустим, за период ухода за ребенком, то за этот период у него не должно быть операций по расчетному счету. По крайней мере, напрашивается такой вывод (хотя прямо условие об отсутствии операций по счетам в НК РФ не оговаривается).

Порядок освобождения в 2017 году ИП от уплаты фиксированных страховых взносы за перечисленные выше периоды (например, за периоды по уходу за детьми) в НК РФ прямо не определен. Будем надеяться, что разъяснения по этому вопросу даст Федеральная налоговая служба.

Cроки уплаты страховых взносов в 2017 году

Уплатить обязательные пенсионные и медицинские взносы «за себя» необходимо не позднее 31 декабря 2017 года. То есть, не позднее 31 декабря 2017 года нужно обязательно перевести (если деятельность велась весь год) – п.2 ст. 432 НК РФ:

- пенсионные взносы – 23 400 руб.(7 500 руб. × 26% × 12 мес.);

- медицинские взносы – 4 590 руб.(7 500 руб. × 5,1% × 12 мес.).

Перечислять фиксированные суммы в 2017 году ИП вправе как одним платежом (единовременно), так и частями (например, ежемесячно или ежеквартально). Однако 31 декабря 2017 года выпадает на воскресенье, поэтому крайний срок уплаты взносов за 2017 года переносится на первый рабочий день 2018 года – 9 января (п.7 ст. 6.1 НК РФ).

Если ИП в 2017 году прекратит свою деятельность, пенсионные и медицинские страховые взносы “за себя” нужно будет уплатить в срок: не позднее 15 календарных дней с даты снятия с учета в налоговой инспекции в качестве индивидуального предпринимателя.

Если же ИП в 2017 году будет платить добровольные взносы по временной нетрудоспособности, то их нужно заплатить в срок, не позднее 31 декабря 2017 года (ч.4 ст. 4.5 Федерального закона от 29.12.2006 № 255-ФЗ).

Куда ИП платить страховые взносы в 2017 году: новые КБК

С 2017 года страховые взносы, включая те, которые платят ИП, администрирует Федеральная налоговая служба. Соответственно, с 2017 года страховые взносы ИП нужно перечислять в ФНС на новые КБК. Причем страховые взносы ИП за 2016 год (с дохода, превышающего 300 000 рублей), по всей видимости, нужно будет перечислять уже на новые КБК. Однако пока новые КБК не утверждены.

Напомним, что в 2016 году КБК для уплаты пенсионных и медицинских страховых взносов были такие:

- 392 1 02 02140 061100 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода менее 300 000 руб.);

- 392 1 02 02140 061200 160 – страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР на выплату страховой пенсии (исчисленные с дохода свыше 300 000 руб.);

- 392 1 02 02103 08 1011 160 – страховые взносы на обязательное медицинское страхование в фиксированном размере.

Платежные поручения 2017 года

С 2017 года страховые взносы на обязательное пенсионное и медицинское страхование ИП нужно перечислять в Федеральную налоговую службу (ФНС). Однако нужно оформлять отдельные платежные документы:

- на уплату медицинских взносов в бюджет федерального фонда обязательного медицинского страхования (ФФОМС);

- на уплату пенсионных взносов страхование в бюджет ПФР.

Если предприниматель решит в 2017 году платить добровольные взносы на социальное страхование, то перечислять их нужно в ФСС России также отдельным платежным поручением.

26.10.2017, 12:34

Какие сроки уплаты страховых взносов в 2018 году? Когда вносить взносы в ПФР, ФСС и ФОМС? Когда в 2018 год платить взносы ООО за работников, а ИП – «за себя»? Приведем таблицу со сроками уплаты страховых взносов в 2018 году.

Положения НК РФ о сроках

Порядок и сроки уплаты страховых взносов установлены главой 34 Налогового кодекса РФ. Если в 2018 год срок уплаты страховых взносов приходится на выходной или нерабочий праздничный день, то перечислить взносы нужно в ближайший за ним рабочий день. Такое указание есть в пункте 7 статьи 6.1 Налогового кодекса РФ. Узнать, какой день приходится на выходной или праздник, можно в статьях 111 и 112 Трудового кодекса РФ. Если праздники совпадают с выходными, как правило, их переносят на другие даты.

Правительством РФ принято Постановление о переносе выходных дней в 2018 году (Постановление Правительства РФ от 14.10.2017 № 1250). В 2018 году будут перенесены следующие выходные:

- суббота 6 января на пятницу 9 марта;

- воскресенье 7 января на среду 2 мая.

Также в 2018 году Правительство решило сделать три рабочих субботы:

- 28 апреля. При этом понедельник 30 апреля станет нерабочим, и отдыхать мы будем с 29 апреля по 2 мая включительно;

- 9 июня. За счет этого июньские праздники продлятся три дня: с 10 по 12 июня включительно;

- 29 декабря. Такой перенос приведет к тому, что новогодние каникулы-2019 начнутся уже 30.12.2018.

Когда страховые взносы считаются уплаченными

Страховые взносы в 2018 году считают уплаченными в тот день, когда ООО или ИП в банк передано платежное поручение на уплату страховых взносов. Предъявить такое поручение на уплату страховых взносов может как сам плательщик страховых взносов, так и любое другое лицо: организация, ИП или человек, который не занимается бизнесом (пунктом 1 статьи 45 Налогового кодекса РФ). Разумеется, что на расчетном счете организации или другого лица должно быть достаточно денег для платежа, а само поручение заполнено верно. Страховые взносы в 2018 году перечисляйте в бюджет без округления: в рублях с копейками (п. 5 ст. 431 НК РФ).

Порядок уплаты страховых взносов за обособленные подразделения зависит от того, какими полномочиями они наделены. Подразделение перечисляет страховые взносы в свою налоговую инспекцию, если оно самостоятельно начисляет выплаты сотрудникам. О том, что организация наделила филиал, представительство или другое подразделение такими полномочиями, сообщите в налоговую инспекцию головного отделения в течение одного месяца. Если выплаты и вознаграждения сотрудникам подразделения начисляет головное отделение, то взносы за них оно перечисляет в инспекцию по своему местонахождению (подп. 7 п. 3.4 ст. 23, подп. 11 ст. 431 НК РФ).

Таблица со сроками уплаты на 2018 год

В 2018 году страховые взносы на ОПС, на ОМС и на ВНиМ с выплат работникам, а также взносы ИП за себя перечисляются в ИФНС, а взносы «на травматизм» - в ФСС.

Взносы в ИФНС

Работодатели-страхователи (организации и ИП) должны будут перечислять страховые взносы не позднее 15 числа месяца, следующего за месяцем начисления взносов (п. 3 ст. 431 НК РФ). С учетом переносов выходных и праздничных дней сроки уплаты страховых взносов в ИФНС с выплат работникам (или иным физическим лицам) в 2018 году таблица со сроками уплаты страховых взносов выглядит так:

Страховые взносы ИП «за себя»

Индивидуальные предприниматели, у которых есть наемные сотрудники, в 2018 году платят страховые взносы на пенсионное (социальное, медицинское) страхование не только за своих работников, но и за себя (ст. 419 Налогового кодекса РФ).

В обязательном порядке за себя ИП платят взносы в 2018 году (ст. 430 НК РФ):

- на пенсионное страхование;

- на медицинское страхование.

Взносы на социальное страхование предприниматели платить не обязаны. Однако это возможно на добровольных началах (ч. 6 ст. 4.5 Закона от 29 декабря 2006 г. № 255-ФЗ).

В 2018 году годовую сумму взносов на собственное обязательное пенсионное (медицинское) и добровольное социальное страхование предприниматели платят по своему усмотрению – либо единовременно, либо несколькими платежами в течение года (например, ежемесячно, ежеквартально, раз в полугодие). Главное, чтобы взносы были перечислены полностью до 31 декабря текущего года.

При этом для пенсионных взносов, которые начислены с дохода свыше 300 000 руб., установлен другой срок. Предприниматель может заплатить их в следующем году, но не позднее 1 апреля. Вот сроки уплаты страховых взносов в 2018 году (в данные сроки нужно заплатить взносы за 2017 год).

Обратите внимание: для доплаты взносов на ОПС при сумме дохода за 2017 год, превышающей 300000 рублей, срок стал больше. Раньше их платили не позднее 1 апреля, а с 2018 года – не позднее 1 июля. Но поскольку 1 июля 2018 года – это воскресенье, то поэтому срок сдвинулся на 2 июля 2018 года.

Страховые взносы в ФСС

В 2018 году страховыми взносами в ФСС (на страхование от несчастных случаев) облагаются выплаты и иные вознаграждения в рамках (п. 1 ст. 20.1 Закона № 125-ФЗ):

- трудовых отношений;

- гражданско-правовых договоров на выполнение работ и (или) оказание услуг, а также договоров авторского заказа – если уплата взносов предусмотрена этими договорами.

Выплаты, которые не облагаются взносами на страхование от несчастных случаев, указаны в ст. 20.2 Закона N 125-ФЗ.

В таблице ниже представлены сроки уплаты страховых взносы в ФСС в 2018 году:

Ответственность

Если страховые взносы перечислили позже установленных сроков, налоговая инспекция начислит организации пени (ст. 75 НК РФ). Также возможно привлечение к различным видам ответственности.

Налоговая ответственность

ИФНС вправе оштрафовать организацию или ИП за неуплату страховых вносов. Однако сделать это они могут исключительно за полную или частичную неуплату взноса по итогам налогового (расчетного) периода. На сумму неуплаченных авансовых платежей штрафы не начисляют (п. 3 ст. 58 НК РФ).

Штраф составит 20 процентов от суммы недоимки. Если инспекторы докажут, что неуплата была умышленной, то штраф возрастет до 40 процентов. Это следует из статьи 122 Налогового кодекса РФ.

Если организация не перечислит налог, выступая в роли налогового агента, то оштрафуют ее также на 20 процентов от суммы (ст. 123 НК РФ).

Административная ответственность

Не исключено, что страховые взносы в 2018 году не перечислят вовремя из-за грубого нарушения правил бухучета: когда страховые взносы неправильно начислили и сумма была искажена не менее чем на 10 процентов. Тогда суд может дополнительно привлечь руководителя организации или главного бухгалтера к административной ответственности. Штраф в этом случае составит от 2000 до 3000 руб. (ст. 15.11 КоАП РФ).

На практике налоговая ответственность в отношении организации может применяться одновременно с административной ответственностью к ее должностным лицам. То есть за одно и то же нарушение организацию штрафуют по статье 122 или 123 Налогового кодекса РФ, а директора или главбуха – по статье 15.11 Кодекса РФ об административных правонарушениях.

Уголовная ответственность

Если ИФНС докажет, что неуплата страховых взносов в 2018 году стала результатом преступления, суд может приговорить виновных к уголовной ответственности по статьям 198, 199, 199.1, 199.3 и 199.4 Уголовного кодекса РФ.

Какую сумму страховых взносов потребуется уплатить ИП «за себя» в 2018 году? Что изменилось в расчете суммы? Какие особенности уплаты фиксированных страховых взносов ИП без работников? Правда ли, что размер страховых взносов с 2018 году больше не зависит от МРОТ? Будет ли повышение суммы взносов в 2018 году, если доход индивидуального предпринимателя менее 300 000 рублей? Какая максимальная сумма взносов к уплате? Ответим на эти и другие вопросы, приведем примеры, а также приведем точные суммы фиксированных страховых взносов на обязательное пенсионное и медицинское страхование в 2018 году. Данная статья подготовлена с учетом положений Федерального закона от 27.11.2017 № 335-ФЗ.

Какие взносы платят ИП: вводная информация

Индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ). Но также ИП должны перечислять обязательные страховые взносы «за себя» (ст. 430 НК РФ):

- на пенсионное страхование;

- на медицинское страхование.

Перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. Такой подход применяется и в 2018 году.

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Этот вид страховых взносов ИП, по общему правилу, не платят (п.6 ст. 430 НК РФ). Однако уплату этих взносов можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие по болезни за счет средств ФСС.

Изменились сроки уплаты взносов ИП

Страховые взносы «на травматизм» индивидуальные предприниматели не уплачивают совсем. Уплата этого вида страховых взносов ИП не предусмотрена даже на добровольной основе.

Как рассчитывались страховые взносы до 2018 года

- МРОТ на начало календарного года;

- тарифы страховых взносов в соответствующий фонд;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Принимая во внимание эти показатели индивидуальные предприниматели до 2018 года рассчитывали:

- фиксированный платеж «за себя», который не зависит от величины дохода;

- дополнительный взнос за себя с доходов свыше 300 000 руб. за год.

В результате, например, в 2017 году получались такие показатели к уплате:

Таким образом, до 2018 года на размер страховых взносов влиял, в частности, минимальный размер оплаты труда (МРОТ). Для расчета брали МРОТ по состоянию на 1 января 2017 года. Соответственно, если МРОТ на эту дату повышался, то увеличивалась и сумма страховых взносов ИП к уплате. См. « ».

Новый порядок расчета страховых взносов ИП с 2018 года

С 1 января 2018 года МРОТ составит 9489 рублей. См. « ». Если придерживаться прежних правил, то сумма фиксированных страховых взносов ИП с 2018 года должна была бы повысится. Однако с 2018 года вводится новый порядок расчета страховых взносов индивидуальных предпринимателей. Он зафиксирован в Федеральном законе от 27.11.2017 № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

С 1 января 2018 года устанавливается новый фиксированный размер страховых взносов на обязательное пенсионное и медицинское страхование для ИП без наемных работников (уплачивающих взносы «за себя»). Эти платежи больше не будут зависеть от минимального размера оплаты труда (МРОТ). Для чего вводятся такие поправки? Поясним.

Правительство РФ решило довести МРОТ до прожиточного минимума – это должно произойти в начале 2019 года. Это значит, что страховые взносы ИП, если не отвязать их от МРОТ, вырастут очень сильно в ближайшие пару лет. А предложенные изменения позволят сохранить «экономически обоснованный уровень фискальной нагрузки» по уплате страховых взносов для ИП, не производящих выплат физлицам. Так сказано в пояснительной записке к законопроекту.

Идея законопроекта обсуждалась и была одобрена в ходе встречи президента России Владимира Путина и президента «Опоры России» Александра Калинина.

Пенсионные взносы ИП с 2018 года: новые размеры

С 2018 года страховые взносы на обязательное пенсионное страхование будут рассчитываться в следующем порядке:

- если величина дохода плательщика за расчетный период не превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период;

- если величина дохода плательщика за расчетный период превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период плюс 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

Расшифруем новые значения и приведем примеры расчетов сумм к уплате в различных обстоятельствах.

Фиксированная сумма при доходах 300 тыс. рублей и меньше

Как мы уже сказали, в 2017 году фиксированные пенсионные взносы ИП «за себя» при доходах менее 300 000 рублей составляли 23 400 рублей. Эта сумма определялась по специальной формуле исходы из МРОТ и тарифов страховых взносов. Однако с 2018 года фиксированная сумма пенсионных взносов не будет зависеть от этих значений. Она будет просто закреплена в законе как 26 545 рублей.

Таким образом, с 2018 года фиксированные пенсионные взносы увеличились на 3145 р. (26 545 р. – 23 400 р.). C 2018 года всем индивидуальным предпринимателям, вне зависимости от ведения деятельности и получения доходов от бизнеса, потребуется заплатить в качестве обязательных пенсионных взносов 26 545 рублей.

Предусматривается, что фиксированный размер страховых взносов на обязательное пенсионное страхование (26 545 р.) с 2019 года будет ежегодно индексироваться по решению Правительства РФ.

Пример 1. Деятельность в 2018 году не велась

Индивидуальный предприниматель Величко А.Б. был зарегистрирован в статусе ИП в 2017 году. Весь 2018 год он сохранял статус предпринимателя, но не вел никакой деятельности и не имел движений по расчетным счетам. Но, несмотря на это, за 2018 год ему, все равно, нужно перечислить в качестве фиксированных пенсионных взносов 26 545 рублей.

Пример 2. Доход за 2018 год менее 300 000 рублей

За 2018 год индивидуальный предприниматель Казанцев С.А. получил доход в размере 278 000 рублей (то есть, менее 300 тыс. рублей). В таких обстоятельствах за 2018 год ему также нужно перечислить в качестве фиксированных пенсионных взносов 26 545 рублей.

Если доходы более 300 000 рублей

Если по итогам 2018 года доходы ИП превысят 300 000 рублей, то индивидуальному предпринимателю потребуется заплатить дополнительно плюс 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. В этой части никаких изменений с 2018 года не произошло. Такой подход применялся и ранее.

Максимальная сумма пенсионных страховых взносов

До 2018 года действовала формула по которой рассчитывали максимальную сумму пенсионных взносов. Больше суммы, рассчитанной по этой формуле, платить не требовалось. Вот эта формула:

Максимальная величина пенсионных взносов ИП за 2017 год, рассчитанная по этой формуле, составляла 187 200 руб. (8 x 7500 руб. x 26% x 12 мес.).

Однако с 2018 года порядок установления максимальной суммы пенсионных взносов изменился. Примерятся другая формула:

Как видно, в 2018 году также применятся восьмикратное ограничение, но уже не к МРОТ, а к фиксированной сумме – 26 545 рублей. Таким образом, более чем 212 360 р. (26 545 р. x 8) в 2018 году платеж в качестве пенсионных взносов быть не может.

Получается, что максимальная сумма пенсионных взносов к уплате с 2018 года увеличилась на 25 160 р. (212 360 р. – 187 200 р.).

Пример 3. Доход более 300 000 рублей

За 2018 год индивидуальный предприниматель Казанцев С.А. получил доход в размере 6 800 000 рублей. Эта сумма более 300 000 рублей на 6 500 000 р. (6 800 000 р. – 300 000 р.), поэтому пенсионные взносы за 2018 год будут включать в себя:

- 26 545 рублей – фиксированная часть пенсионных взносов;

- 65 000 р. (6 500 000 р. x 1 %) – это 1 процент от суммы дохода, превышающего 300 000 рублей.

Итого, общая сумма пенсионных взносов ИП «за себя» к уплате составит 91 545 р. (26 545 р. + 65 000 р.). Эта сумма не превышает максимальной величины (212 360 р.), поэтому должна быть перечислена в бюджет в полном объеме.

Медицинские взносы ИП с 2018 года: новые размеры

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависили от дохода ИП, но также рассчитывался исхода из МРОТ. В 2017 году сумма медицинских взносов составляла 4590 рублей. См. « ».

С 2018 года сумма обязательных медицинских страховых взносов «отвязана» от МРОТ и зафиксирована в сумме 5840 рублей за расчетный период. На сколько с 2018 года увеличились страховые взносы ИП? Ответ- на 1250 р. (5840 р. – 4590 р.).

5840 рублей – это обязательная сумма. Ее с 2018 года должны уплатить за расчетный период все ИП вне зависимости от ведения деятельности, движения по счетам и получения доходов.

Откуда взялись такие суммы?

Ставку пенсионных взносов с 2018 года зафиксирована в размере 26 545 руб., если доход ИП не превышает 300 тыс. руб. за год. Если доход предпринимателя превышает 300 тыс. руб., то взносы в Пенсионный фонд составят 26 545 руб. + 1% доходов свыше 300 тыс. руб. Для взносов на медицинское страхование устанавливается платеж 5840 руб. Но откуда взялись такие цифры? К сожалению, в пояснительной записке к законопроекту никак не пояснялось, почему цифры именно такие.

Ежегодная индексация страховых взносов

Предусматривается, что фиксированный размер страховых взносов на обязательное пенсионное и медицинское страхование с 2019 года подлежит ежегодной индексации по решению Правительства РФ. Страховые взносы по новому порядку, скорее всего, будут индексироваться с опережением инфляции, которая прогнозируется в пределах 4% в ближайшие три года.

Страховые взносы для КФХ

С 1 января 2018 года также изменяется порядок расчета страховых взносов для глав и членов крестьянско-фермерских хозяйств. Размер страховых взносов на обязательное пенсионное и медицинское страхование в целом по крестьянскому (фермерскому) хозяйству определяется произведением фиксированного размера 26 545 рублей и 5 840 рублей на количество всех членов КФХ, включая его главу.

Взносы по нетрудоспособности и материнству

Как мы уже сказали, этот вид страховых взносов не является обязательным. Их ИП в 2018 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2018 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ: МРОТ на начало года x тариф x 12 .

Если с 1 января 2018 года МРОТ будет 9489 рублей, то сумма взносов по нетрудоспособности и материнству в 2018 году для ИП будет составлять 3300 руб. (9489 руб. × 2,9% × 12 мес.).

Если статус ИП приобретен или утрачен в 2018 году

В 2018 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Приведем примеры расчета страховых взносов ИП «за себя» в 2018 году в ситуации, когда человек приобрел и утратил статус индивидуального предпринимателя.

Условия примера. Человек получил статус ИП 16 февраля 2018 года. Однако 14 ноября 2018 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей. Как рассчитать обязательные фиксированные взносы «за себя» за 2018 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2018 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2018 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2018 рассчитаем с 1 по 13 ноября.

Расчеты. Размер обязательных пенсионных взносов за один календарный месяц 2018 года составляет 2212 р. (26 454 р. / 12 мес.). Размер обязательных медицинских взносов за один месяц – 486 р. (5840 р. / 12 мес.).

Далее рассчитаем страховые взносы за неполные месяцы ведения предпринимательской деятельности в 2018 году. В нашем примере это февраль и ноябрь. За эти месяцы нам нужно посчитать дни ведения деятельности. Остальные месяцы (март-октябрь) зачтем полностью.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 948 руб. (2212 р./ 28 дн.× 12 дн.); медицинские взносы = 208 руб. (486 р. / 28 дн.× 12 дн.). |

| Ноябрь | В ноябре 2018 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2018 года составит: пенсионные взносы = 958 руб. (2212 р. / 30 дн.× 13 дн.); медицинские взносы = 210 руб. (486/ 30 дн.× 13 дн.) |

| Март – октябрь (целые месяцы) | За период с марта по октябрь 2018 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы: 17 696 руб. (2212руб. × 8 мес.); медицинские взносы 3888 руб. (486 р. % × 8 мес.). |

| ИТОГО | Итого фиксированные страховые взносы ИП «за себя» в 2018 году, который начал и прекратил деятельность, составят:

Поскольку ИП за период своей деятельности в 2018 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб. (1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб. (800 000 руб. × 1%). Итого общая сумма пенсионных взносов в 2018 году составит 27 602 р. (19 602 р. + 8000 р.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2018 год. Максимальная сумма пенсионных взносов в 2018 году – 212 360 рублей (о ней мы писали выше). |