Минимальный товарный запас формула. Оптимизация методов управления складскими запасами

Сборник предназначен для специалистов торговых компаний, которые хотят эффективно управлять направлениями компании. То есть создавать прибыльные товарные категории, позволяющие компании развиваться, а не существовать!

Победители анализируют.

Анализ открывает глаза.

(Роберт Киосаки

)

Сегодня все говорят об эффективности управления товарными запасами, об их оптимизации. Как вы понимаете, чтобы решить, какие шаги по оптимизации товарных запасов предпринять, нам необходимо изначально определить их текущую структуру.

Сегодня все говорят об эффективности управления товарными запасами, об их оптимизации. Как вы понимаете, чтобы решить, какие шаги по оптимизации товарных запасов предпринять, нам необходимо изначально определить их текущую структуру.

Основным показателем, который описывает эффективность использования финансовых ресурсов, вложенных в товарные запасы компании, является коэффициент оборачиваемости товарных запасов , который рассчитывается по формуле:

k обор. Т.З. =  ,

,

В – сумма выручки компании в продажных ценах за определённый период,

ср.з. Себ. Т.З.

В свою очередь коэффициент оборачиваемости товарных запасов влияет на прибыльность инвестиций, вложенных в товарный запас . Именно прибыльность инвестиций является одним из основных показателей, который важен для инвесторов, учредителей компании при принятии решения об инвестировании того или иного проекта.

Формула прибыльности товарных запасов имеет вид:

Пр. Т.З. =  ,

,

ВП – валовая прибыль, которая рассчитывается по формуле:

ВП = В – Себ. П,

В – сумма выручки компании в продажных ценах за определённый период,

Себ. П – себестоимость продаж компании за определённый период

ср.з. Себ. Т.З. – средняя себестоимость товарных запасов за определённый период

В свою очередь прибыльность товарных запасов может быть расписана на два компонента:

Вспоминая правила умножения дробных чисел из школьного курса алгебры, одинаковые выражения в числителе и знаменателе вычёркиваются:

![]()

И получаем первоначальный вид формулы прибыльности товарных запасов.

Как вы видите, прибыльность товарных запасов зависит от двух показателей – прибыльность продаж и оборачиваемость товарных запасов. И стоит заметить, что достигнуть определённого значения прибыльности товарных запасов можно несколькими вариантами, изменяя указанные выше показатели.

Например, компания может достичь прибыльности товарных запасов в размере 100% годовых двумя способами:

- увеличивая оборачиваемость товарных запасов и одновременно уменьшая прибыльность продаж:

Пр. Т.З. = k обор. Т.З. * Пр. П = 4 * 25% = 100%

- уменьшая оборачиваемость товарных запасов и одновременно увеличивая прибыльность продаж:

Пр. Т.З. = k обор. Т.З. * Пр. П = 2 * 50% = 100%

Из указанного выше видно, что один и тот же результат прибыльности товарных запасов был достигнут двумя способами:

- в первом случае мы увеличили оборачиваемость товарных запасов до 4 раз в год и уменьшили прибыльность продаж до 25%,

- во втором случае мы уменьшили оборачиваемость товарных запасов до 2 раз в год и увеличили прибыльность продаж до 50%.

Однако стоит заметить, что прибыльность продаж компании обычно диктуется текущей конкуренцией на рынке. И существенное изменение прибыльности продаж за счёт повышения или понижения продажных цен компании, может привести к существенному дисбалансу на рынке. Поэтому изначально есть смысл заняться именно анализом товарных запасов компании, оптимизация которых позволит увеличить прибыльность инвестиций вложенных в товарные запасы.

Перед тем, как приступить к анализу текущей ситуации с товарными запасами, давайте определим, какие критерии мы будем использовать:

1. качество товарных запасов по ТОП А и В,

2. доля неликвидных товарных запасов:

3. структура себестоимости товарных запасов по ТОП (А, В, С, D),

Качество товарных запасов по ТОП А и В

Информирует нас, какой процент позиций топ А и В есть в наличии на дату анализа. Этот показатель жизненно необходим компании, так как его падение ниже определённого уровня приводит к существенному падению фактических продаж, что объясняется переключением внимания наших клиентов на ассортимент наших конкурентов (детальное описание влияния качества товарных запасов на фактические продажи и неудовлетворённый спрос вы найдёте в главе ).

| Примечание. При рассмотрении дальнейших примеров мы будем использовать показатели модифицированного , который определяет следующие границы для присвоения ТОП позициям: A – до 50% от всех продаж по накопительному итогу, B – от 50% до 80% от всех продаж по накопительному итогу, C – от 80% до 95% от всех продаж по накопительному итогу, D – от 95% до 100% от всех продаж по накопительному итогу Важно! В нашем примере нет позиций, которые только появились в ассортименте и которые ещё не могут участвовать в расчёте АВС-анализа, т.к. скорее всего практически все попадут в топ C и D. Если у вас в ассортименте есть такие позиции, то подумайте над тем, чтоб присваивать им топ N (от слова NEW) на период, пока они не будут достаточное время находится в вашем ассортименте. |

Формула расчёта качества товарных запасов по топ А и В:

качество Т.З. =  ,

,

позиц. налич. – количество позиций топ А и В, по которым имеется наличие на складе компании на дату анализа,

позиц. всего – общее количество позиций топ А и В.

Давайте рассмотрим пример расчёта качества товарных запасов в MS Excel.

Расчёт качества товарных запасов в MS Excel.

Red&White (смотрите таблицу 1.)

Статистика продаж и остатков

Таблица 1

Таблица имеет следующие столбики: код товара, название бренда, ТОП, остатки на начало месяца в штуках, продажи за месяц в штуках (оригинал файла вы найдёте в внизу статьи).

Общее количество рабочих позиций – 1 073 шт.

Предварительно для данной группы товара был проведён , результаты которого вы видите в столбике C («ТОП»).

Используя данную таблицу, нам необходимо определить текущее качество товарных запасов по топ А и В. Для этого можем использовать построение сводной таблицы для обобщения информации.

Выделите ячейку A2, нажмите сочетание клавиш Ctrl + Shift + влево , удерживая Ctrl + Shift, нажмите вниз , таким образом вы выделите всю таблицу, на основании которой будет строится сводная таблица.

Нажмите на вкладку «Вставка» -> «Сводная таблица». Вы получите диалоговое окно:

Нажмите «ОК». На новом листе вы получите пустой шаблон сводной таблицы.

Перетащите из окна «Выберите поле для добавление в отчёт» (сектор A) «ТОП» в левый нижний угол шаблона (сектор В), «Название бренда» и «Остатки – апр.06, шт.» в правый нижний угол шаблона (сектор С).

Вы получите следующий результат сводной таблицы:

Как вы видите, MS Excel вывел в столбике A («ТОП»), все значения ТОП, которые встречаются в нашей первоначальной таблице. В столбике B и С, MS Excel вывел общее количество позиций, которое встречается в первоначальной таблице. В столбике В выведено общее количество позиций по каждому параметру ТОП (в данном случае мы использовали поле «Название бренда», так как знаем, что на протяжении всей таблицы оно было заполнено. Так как это текстовый формат ячеек, то MS Excel подсчитал их количество). В столбике С выведено количество позиций, которое имеется в наличии на дату анализа (в нашем случае на начало апреля 2006 года).

Итак, мы получили исходные данные для расчёта качества товарных запасов по топ А и В.

Непродаваемые товарные запасы

Это те товарные запасы, которые в течении определённого периода времени постоянно были в наличии и не продавались. Определив сумму себестоимости непродаваемых товарных запасов, мы сможем понять находится ли данный параметр в принятой норме или нет. Если данный параметр будет превышать нормативный показатель, мы сможем сделать вывод, какая сумма себестоимости непродаваемых товарных запасов может быть уменьшена с помощью ряда мероприятий.

Период, который определяет неликвидность позиции, отличается для разных отраслей. Обычно период неликвидности зависит от периода поставки партии товара от поставщика. Так если поставка товара составляет 1 месяц (например, поставки из Европы) с момента размещения заказа до оприходывания товара на склад компании, то данным периодом обычно считается 3 месяца. Если же поставка товара составляет 3 месяца (например, поставки из Китая), то периодом для определения неликвидности может быть 6 месяцев и выше. В любом случае данный показатель является индивидуальным. Каждая компания самостоятельно определяет период, в течении которого постоянное наличие товара и отсутствие по нему продаж является недопустимым.

Давайте рассмотрим пример расчёта непродаваемых позиций в MS Excel.

Расчёт непродаваемых позиций в MS Excel.

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1 выше).

Так как период поставки данного бренда составляет 1 месяц, то примем для дальнейших расчётов, что периодом для определения неликвидных позиции является 3 месяца.

Продлеваем таблицу столбиком «Неликвид-3 мес.». Для первой позиции таблицы (ячейка AJ3) пишем формулу:

=ЕСЛИ(И(СЧЁТЗ(AF3;AD3;AB3)=3;СУММ(AC3;AE3;AG3)=0);AI3;””)

В основе формулы лежит функция ЕСЛИ, которая выводит в ячейку текущую себестоимость складских запасов, если позиция в течении последних трёх месяцев (ячейки AC3, AE3, AI3) не продавалась (в нашем случае сумма продаж равна нолю) и постоянно была в наличии.

Функция если имеет следующую структуру

- компонент 1 – лог_выражение,

- компонент 2 – значение_если_истина,

- компонент 3 – значение_если_ложь,

Для первого компонента мы указали следующее логическое выражение:

И(СЧЁТЗ(AF3;AD3;AB3)=3;СУММ(AC3;AE3;AG3)=0)

В основе логического выражения лежит логическая функция И, которая имеет структуру:

Если логические условия внутри функции И выполняются, тогда в силу вступает второй компонент функции ЕСЛИ (значение_если_истина). Если же условия внутри функции не выполняются, тогда вступает в силу третий компонент функции ЕСЛИ (значение_если_ложь).

В нашем случае мы использовали следующие условия внутри функции И:

- СЧЁТЗ(AF3;AD3;AB3)=3 – функция СЧЁТЗ подсчитывает количество непустых ячеек в указанном диапазоне, т.е. если на начало каждого месяца по текущей позиции было наличие, тогда условие выполняется,

- СУММ(AC3;AE3;AG3)=0 – функция СУММ суммирует значения в указанном диапазоне, т.е. если в течении последних трёх месяцев сумма продаж равно 0 (нолю), товар не продавался, тогда условие выполняется.

Протягиваем (копируем) формулу, написанную в ячейке AJ3 до конца таблицы. Таким образом мы для каждой позиции проводим расчёт по выявлению непродаваемости позиции.

Для определения общем себестоимости непродаваемых позиций можно использовать несколько методов:

- сводные таблицы,

- фильтрация диапазона,

- функция СУММ.

В нашем примере мы используем функцию СУММ. В ячейке AJ1 пишем формулу:

СУММ(AJ3:AJ1075)

AJ3:AJ1075 – это диапазон суммирования, в котором мы отобразили до этого себестоимость каждой позиции, если она была в наличии последние три месяца и не продавалась.

После проведения расчётов мы имеем, что себестоимость складских запасов непродаваемых позиций в течении последних трёх месяцев составляет 16 431 у.е. Это почти 41% от общей себестоимости товарных запасов (40 174 у.е.).

Завышенные товарные запасы

это позиции, которые имеют текущих запас больше определённого количества месяцев. Такие позиции также являются неликвидными, т.к. приводят к замораживанию финансов компании в излишнем запасе, что понижает её платежеспособность.

Завышенные товарные запасы рассчитываются по таким этапам:

- определение среднемесячных продаж компании по каждой позиции,

- определение количества месяцев, в течении которых будет продаваться товар с текущим наличием и среднемесячными продажами,

- расчёт излишней себестоимости товарных запасов, которые могут быть распроданы для оптимизации.

Давайте рассмотрим пример расчёта завышенных позиций в MS Excel.

Расчёт завышенных позиций в MS Excel.

Мы имеем статистику по продажам и остаткам компании «Удачный бизнес», которая специализируется на продаже продукции Red&White (смотрите таблицу 1 выше).

Продлеваем таблицу следующими столбиками «Средние продажи», «Запас, месяцев», «Излишек, y.e.».

В столбике «Средние продажи» в ячейке AK3 пишем формулу:

СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3)

С помощью данной формулы мы определяем среднемесячные продажи за последние 6 месяцев (диапазон для расчёта среднемесячных продаж выбирается каждой компанией самостоятельно – обычно за 6 и больше месяцев).

Копируем данную формулу для всех позиций таблицы.

- в столбике AK скопировать все формулы и вставить, как значения, используя нажатие правой клавиши «мышки» и команду в меню «Специальная вставка». Затем с помощью функции «Найти и заменить» в выделенном диапазоне AK заменяем все значения, которые содержат #ДЕЛ/0 на пусто.

- дописываем формулу в ячейке АК3 до следующего вида:

ЕСЛИ(ЕЧИСЛО(СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3));СРЗНАЧ(AG3;AE3;AC3;AA3;Y3;W3);””)

С помощью функции ЕСЛИ мы проверяем или результат ячейки является числом. Если результат не является числом, тогда функция ЕСЛИ вставляет пусто (“”).

В столбике «Запас, месяцев » рассчитаем на сколько месяцев нам хватит текущего наличие при существующих среднемесячных продажах. Для этого в ячейке AL3 пишем формулу:

Как вы видите, мы делим текущий остаток на среднемесячные продажи.

Копируем формулу для всех позиций таблицы. С помощью описанных выше методов очищаем таблицу от результата #ЗНАЧ!.

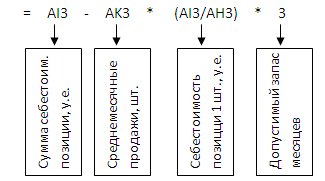

В столбике «Излишек, y.e. » определяем, какая себестоимость товарных запасов может быть реализована для нормализации текущих остатков. Будем считать, что товарные запасы, которые имеют запас больше чем на 3 месяца, могут быть распроданы.

В ячейке АМ3 пишем формулу:

Для того, чтобы не выводить отрицательный результат формулы и ОШИБКИ типа #Н/Д, #ДЕЛ/0, необходимо дописать формулу:

ЕСЛИ(ИЛИ(ЕОШИБКА(AI3-AK3*(AI3/AH3)*3);AL3<=3);””;AI3-AK3*(AI3/AH3)*3)

В ячейке АМ1 выводим сумму себестоимости завышенных товарных запасов, которые могут быть реализованы.

В нашем случае мы получаем 11 903 у.е. или 29,6% от общей суммы себестоимости товарных запасов.

Структура себестоимости товарных запасов по ТОП (А, В, С, D).

С помощью сводной таблицы определим текущую себестоимость товарных запасов в разрезе топ позиций.

Имеем следующий результат:

ВЫВОДЫ.

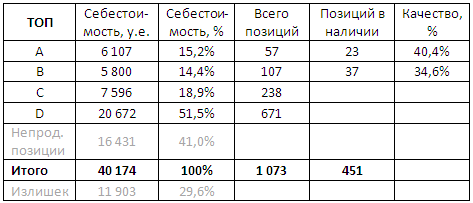

После проведения расчётов имеем окончательные результаты, которые представлены в таблице:

Из таблицы видно, что мы имеем 51,5% себестоимости товарных запасов, которые очень плохо продаются либо вообще не продаются – позиции топ D. В топ D входят позиции, которые были в наличии последние три месяца и не продавались, на сумму 16 431 у.е. или 41% от общей себестоимости складских запасов.

Излишек товарных запасов составляет 11 903 у.е. или 29,6% от общей себестоимости складских запасов. Необходимо заметить, что к излишним позициям относятся позиции всех топ позиций. То есть завышенные запасы могут быть как по топ А так и по топ C.

Текущее качество товарных запасов по топ А и В очень низкое – 40,4% и 34,6% соответственно. Данное качество не позволяет обслуживать клиентов компании в полной мере. Клиенты не находят в наличии у компании основных позиций, которые они чаще всего покупают и которые делают 80% всех продаж компании. Стандартная реакция на текущее качество товарных запасов – это уход к конкурентам вашей компании. Клиенты могут возобновить работу с вами после поступления новых партий товара, что повысит качество складских запасов.

Основная задача менеджера по закупкам, который управляет вверенной товарной группой, брендом, – повысить качество складских запасов до уровня не ниже 80%. Для этого необходимо:

- пересмотреть методику составления заказа, которая должна быть нацелена на детальный анализ и прогнозирование позиций топ A и B,

- детально проанализировать каждую неликвидную позицию и разработать мероприятия по их распродаже, что позволит высвободить финансы компании и перенаправить их в позиции топ А и В. Работа с неликвидными позициями должна производится на регулярной основе,

- контролировать график поставок товара во избежание непредвиденных сбоев в поставках.

Улучшение текущих показателей позволить повысить продажи компании по данной группе товара, уменьшить себестоимость товарных запасов, что повлияет на увеличение прибыльности инвестиций, вложенных в данное направление.

P.S. данная методика проведения анализа позволяет определить текущую ситуацию со складскими запасами той или иной группы товаров. После проведения данного анализа необходимо провести попозиционный анализ и найти ответы на ряд вопросов, почему отдельная позиция попала в неликвид, стала плохо продаваться, имеет завышенные запасы и т.д. При поиске ответов на эти вопросы вы скорее всего сделаете следующие выводы:

– товар имеет ярко выраженную сезонность и это повлияло на расчёт топ и других параметров,

– товар попал в топ D, потому что по нему продолжительное время были перебои в поставках (в ближайшем будущем будет описан метод проведения комбинированного АВС-анализа, который будет учитывать дефицит товара),

– после добавление в ассортимент заменяющего товара отдельные позиции стали хуже продаваться из-за перетекания спроса между аналогами,

– по ряду позиций упали продажи и необходимо провести анализ цен конкурентов…

Данная статья окажется абсолютно бесполезной лишь для тех, кто никогда не знал, что такое «кассовый разрыв», а также не задумывался о поиске дополнительного капитала для развития бизнеса . Идея о высвобождении средств, замороженных в виде запасов сырья и материалов, не нова. Однако в ходе реализации консультационных проектов опять и опять встречаются предприятия, на которых есть колоссальные «скрытые резервы». Не редкость среди них и всем известные «лидеры отраслей». Особенно часто в эту ловушку попадают организации, имеющие дело с большой номенклатурой закупаемого сырья. В статье предложен алгоритм, который позволит собственными силами оценить ситуацию на складе вашего предприятия.

Самая распространенная причина, вызывающая излишки запасов, - исключительная заинтересованность сотрудников отдела материального снабжения в отсутствии дефицита сырья и материалов и недостаточный интерес в минимизации «замороженных» на складах средств. Также не исключены ситуации, когда поставщик предоставляет неплохую скидку (например, 5-10%) за объем плюс значительную отсрочку платежа (два месяца). Казалось бы, отличные условия! Но следует задаться вопросом: действительно ли выгодно приобретать запас на 8-12 месяцев на подобных условиях? Ведь уже через 60 дней окажется «связана» стоимость запасов на 6-10 месяцев! И предоставляемые 5-10% скидки наверняка значительно ниже доходности, которую можно было бы получить, пустив эти деньги в оборот. Ответьте честно, какая ситуация более критична для вас: когда возникает угроза простоев производства, простая и ясная, о которой, как правило, говорят прямо и четко, или пара миллионов долларов, которые могут «лежать на складе» абсолютно не обоснованно? Скорее всего, первый вариант. Ведь, чтобы найти эту пару миллионов, нужно прокачать огромный массив информации (хорошо, если эта информация хранится в электронном виде!). К тому же, отдел снабжения регулярно отчитывается о полученных от поставщиков скидках и отсрочках - вроде, все под контролем!

Для анализа потребуется информация о складских остатках за последние полгода-год. Потребуется заполнить следующую таблицу:

Таблица 1. Исходная информация для анализа

| Номенклатура | Остатки на конец первого месяца | Остатки на конец второго месяца | Остатки на конец третьего месяца | Остатки на конец четвертого месяца | Остатки на конец пятого месяца | Остатки на конец шестого месяца | Списание в производство за шесть месяцев |

| Позиция №1 | | | | | | | |

| Позиция №2 | |||||||

| | | | | | | |

|

| Позиция №1000 | | | | | | | |

Данные лучше сразу заносить в финансовом эквиваленте, в любой удобной для восприятия валюте. Дальнейшие вычисления удобнее проводить в формате Excel. Далее потребуется рассчитать несколько вспомогательных параметров. Для начала приведем основные определения и формулы.

Средняя величина запаса на период - показывает усредненную стоимость запасов по данной позиции , хранящихся на складе в течение рассматриваемого интервала времени. Рассчитывается по формуле (на примере позиции №2):

Оборачиваемость по позиции (в днях) - количество дней, необходимое для того, чтобы складской запас по данной позиции был передан в производство. Рассчитывается по формуле:

Ж -объем сырья и материалов по позиции №2, списанных в производство за шесть месяцев.

Средняя оборачиваемость склада (в днях) - количество дней, в течение которого производство потребляет сырье и материалы в объеме, эквивалентном совокупной стоимости складских запасов. Рассчитывается по формуле:

∑(Средняя величина запаса по позиции) i - показывает общую стоимость складских запасов;

∑(Списание в производство за 6 месяцев) i - показывает общее потребление оборотных средств производством.

Доля в общей структуре запасов - определяется отношением средней величины запаса по позиции к общей стоимости складских запасов, выражается в процентах:

На основе данных первой таблицы сформируем следующие столбцы:

Таблица 2. Анализ исходных данных

| Номенклатура | Средняя величина запаса | Доля в общей структуре запасов | Доля нарастающим итогом | Оборачиваемость по позиции, дни | Группа |

| Позиция №1 | | | |||

| Позиция №2 | | | |||

| | | | | |

|

| Позиция №1000 | | | |||

| | | | | |

В столбце «Группа» должны появиться небезызвестные результаты АВС-анализа . Распределение денежных средств по группам определим следующим образом:

Группа А - 80% общей стоимости склада;

Группа В - 15% стоимости склада;

Группа С - 5% стоимости склада.

Предварительно, перед определением групп, следует заполнить столбец «Доля нарастающим итогом». Для этого необходимо предварительно отсортировать таблицу по столбцу «доля в общей структуре запасов» в порядке убывания значения (см. таблицу 2).

Как показывает практика, в группу А попадает около 3-6% из списка общей номенклатуры сырья (30-60 наименований из 1000). Группу В составляют 17-20%. Группу С - 74-80%.

Далее приведу данные, с которыми пришлось недавно столкнуться на практике. Средняя оборачиваемость склада составила 65 дней. Средняя оборачиваемость по группам имела следующий вид: группа А (62 дня), группа В (93 дня), группа С (64 дня). Казалось бы, в целом, картина неплохая! Однако при этом количество номенклатурных позиций, превышающих 100 дней, в группе А составило 58%, в группе В - 70%, в группе С - 77%!

Для наглядности можно занести полученные результаты в таблицу.

Таблица 3. Анализ оборачиваемости в группах

Только подумайте, какую шутку играет с нами статистика! В каждой сырьевой группе имеется несколько доминирующих позиций, которые «сглаживают» общую картину, делают ее вполне удобоваримой и приемлемой. Однако ¾ номенклатурных позиций, хранящихся на складе со средней оборачиваемостью 65 дней, превышают психологически значимый стодневный рубеж! Безусловно, иногда встречается сырье, обладающее определенными особенностями закупки, которое приходится приобретать с полугодовым или годовым запасом. Но ведь оно занимает не половину номенклатурного листа!

Несложно рассчитать финансовый резерв, хранящийся в каждой подобной позиции. Резерв - это стоимость того сырья, которое можно «удалить» со склада, чтобы оборачиваемость данной позиции сравнялась со средней оборачиваемостью по складу. Рассчитывается по формуле:

В подобной ситуации вполне логичным будет ужесточение политики касаемо полученного «черного списка». Например, установление норм в виде: Требуется высвободить 80% резерва по группе А, 50% резерва по группе В и 20% резерва по группе С (таблица 4).

Таблица 4. Расчет резерва, который можно высвободить со склада

Неплохие результаты! При достаточно реальных нормах (80%, 50% и 20%) получается «разморозить» 37% стоимости склада сырья и материалов!

Итоговый экономический эффект от внедрения контроля оборачиваемости запасов возникает в результате действия двух факторов. Во-первых, высвобожденный резерв может быть пущен в оборот (как минимум, высвобожденные деньги могут быть положены в банк под 8% годовых). Во вторых, освобождаются дополнительные складские мощности (которые в других обстоятельствах изыскивались бы на стороне).

Оценить экономию расходов на хранение можно достаточно просто. Допустим, содержание склада обходится вашему предприятию в $10 тыс. ежемесячно. Эта сумма расходуется на обслуживание всей стоимости сырья и материалов, хранящихся на складе. С помощью несложной пропорции можно рассчитать сумму, получаемую за счет высвобождения резерва, которую можно потратить на обслуживание других, действительно нуждающихся в складском хранении, запасов.

В качестве инструментов контроля оборачиваемости запасов можно порекомендовать следующее:

- Определение ответственных за приобретаемую позицию. Ответственный должен сопровождать сырье и материалы вплоть до отгрузки со склада готовой продукции (а не отгрузки на склад сырья и материалов). Только в случае персональной мотивации на максимально быстрое прохождение закупаемого сырья «сквозь предприятие» получится высвободить описанный выше материальный резерв.

- Автоматизированное регулярное проведение АВС-анализа и XYZ-анализа по всей номенклатуре запасов (не только сырья и материалов, но и готовой продукции).

Справка: XYZ-анализ - метод, позволяющий анализировать и прогнозировать стабильность тех или иных бизнес-процессов и бизнес-объектов (например, стабильность продаж отдельных видов товаров, предсказуемость рыночного поведения различных групп покупателей, колебания уровня потребления тех или иных ресурсов и тому подобное). Например, фирма в течение нескольких сезонов предлагает несколько видов товаров. Проанализировав их уровень продаж, мы получим три категории товаров: группа X (колебания продаж в течение сезона на 5–15%), группа Y (колебания на 15–50%), группа Z (колебания непредсказуемы и прогнозу не поддаются). Таким образом, стратегия фирмы заключается в том, чтобы по возможности расширить группу товаров X и сократить - группу товаров Z. Нередко XYZ -анализ применяется в сочетании с ABC-анализом. Это позволяет классифицировать процессы и объекты по девяти группам. Тогда, например, товары, приносящие фирме максимальную прибыль и максимально стабильные по уровню продаж, попадут в группу AX , а малоприбыльные товары с нестабильными продажами - в группу CZ. Как правило, наиболее перспективной группой AX фирмы поручают заниматься самым опытным и умелым менеджерам, а группой CZ, от которой прибыль фирмы зависит гораздо меньше, занимаются начинающие менеджеры.

- Для товарных позиций, входящих в группы AX, AY, AZ, выбирают индивидуальные технологии управления запасами.

- AX - рассчитывается оптимальный размер заказа и по возможности применять технологию доставки «точно вовремя».

- AZ - контролируется ежедневно (еженедельно), и устанавливается страховой запас в связи с большими колебаниями спроса.

- BX, BY и BZ - управляются, как правило, по одинаковым технологиям, зависящим от сроков планирования и способов доставки.

- CX, CY и CZ - планирование осуществляется на более длительный период, например, на квартал, с еженедельной (ежемесячной) проверкой наличия запаса на складе.

Оптимизация складских запасов позволяет существенно повысить эффективность коммерческой деятельности.

Складской запас — один из важнейших активов компании. Причем актив динамичный. Его динамика во многом влияет на финансовый успех организации, поскольку от этого напрямую зависит, насколько быстро средства, вложенные в хранимые товары, превратятся в осязаемую прибыль.

В качестве основного показателя, описывающего оборачиваемость запасов, принято использовать так называемый коэффициент ликвидности (оборачиваемости). Этот коэффициент может быть рассчитан по различным параметрам (стоимости, количеству и т. д.), для разных временных периодов (день, неделя, месяц и проч.), а также отдельных наименований товаров или их групп. В связи с этим важно понимать, что, во-первых, сравнение между собой товаров неидентичных товарных групп не даст адекватной информации. Расходные материалы (всевозможные метизы, тормозные колодки, масла, фильтры и проч.) по определению обладают несравненно большей ликвидностью, чем сложные технические узлы и их элементы (дифференциация спроса). Например, детали цилиндропоршневой группы или же электронные компоненты. Поэтому объективные выводы о корректировке запаса той или иной складской позиции можно делать только на основе анализа ее оборачиваемости в неразрывной связке с аналогичными позициями.

Во-вторых, не имеет никакого смысла включать в расчеты товары и партии товаров, реализованные по заранее заключенным целевым договорам. Такие случаи нередки, они являются следствием выигранных тендеров на поставку или сотрудничество с крупным потребителем — как правило, юридическим лицом. Под такие договора обычно закупаются определенные изделия, практически не задерживающиеся на складе. В силу того что это именно целевая поставка предварительно проданного товара, учитывать ее при стремлении оптимизировать складские запасы совершенно некорректно.

Ну и в-третьих, все подсчеты следует проводить исключительно в закупочных ценах.

Для того чтобы получить полноценную картину, нужно учитывать несколько видов оборачиваемости запасов:

- оборачиваемость каждого товара в количественном выражении (по штукам, объему, массе и т. п.);

- оборачиваемость каждого наименования товара по стоимости;

- оборачиваемость совокупности наименований или всего запаса в количественном выражении;

- оборачиваемость совокупности позиций или всего запаса по стоимости.

Основные формулы

Коэффициент оборачиваемости товарного запаса по стоимости:

Коэффициент оборачиваемости товарного запаса по стоимости:

K i = I per /I av ,

где I per — стоимость товара, проданного со склада в течение определенного периода; I av — средние инвестиции за этот же период, замороженные в товарном запасе.

Коэффициент оборачиваемости товарного запаса в количественном выражении:

K v = V per /V av ,

где V per — объем товара, проданного со склада в течение определенного периода; V av — средний за этот же период объем товарного запаса.

Коэффициент оборачиваемости запаса одной позиции по стоимости:

K j i = I j per /I j av ,

где I j per — суммарная стоимость проданных в течение периода единиц позиции; I j av — средние за период инвестиции, замороженные в запасе по данной позиции.

Коэффициент оборачиваемости запаса одной позиции в количественном выражении:

K j v = V j per /V j av ,

где V j per — суммарный объем проданных в течение периода единиц позиции; V j av — средний за период объем запаса по данной позиции.

Приведенные формулы являются классическими инструментами, обеспечивающими точный и подробный анализ поведения товарных запасов (по отдельным наименованиям и группам) в течение определенного периода.

Во многих случаях для принятия верных управленческих решений может пригодиться и рекомендуется к использованию показатель периода оборота запасов в днях. Он покажет, сколько дней требуется для продажи имеющегося запаса (Об дн) и даст объективную характеристику эффективности взаимодействия закупок с продажами. Катерина Бузукова, консультант проекта «Супер-Розница», предлагает для этих целей использовать следующую формулу:

Об дн = (Средний товарный запас (ТЗ ср) × Кол-во дней) / Объем продаж, он же товарооборот за это количество дней в денежном выражении.

При этом средний товарный запас можно рассчитать по формуле:

ТЗ ср = (ТЗ1/2 + ТЗ2 + ТЗ3 + …ТЗn/2) / (n - 1),

где ТЗ1, ТЗ2…ТЗn — величина товарного запаса на отдельные дни анализируемого периода (в любой валюте); n — количество дней в периоде.

На основе полученных данных можно вывести «оборачиваемость в разах» (Об раз) — сколько оборотов делает товар за определенный период. По мнению Катерины Бузуковой, чем выше оборачиваемость запасов компании, тем более эффективна ее деятельность, тем меньше потребности в оборотном капитале и тем устойчивее финансовое положение предприятия при прочих равных условиях.

Об раз = Кол-во дней / Об дн или Об раз = Объем продаж, он же товарооборот за период в денежном выражении / ТЗ ср.

Пригодится и такой показатель, как уровень запасов продукции (УТЗ). Он характеризует обеспеченность организации (магазина, склада и т. д.) запасами на определенную дату, другими словами, на сколько дней торговли (при сложившемся товарообороте) хватит данного запаса.

УТЗ = (Товарный запас на конец анализируемого периода × Кол-во дней) / Товарооборот за период

Грамотно подсчитав оборачиваемость, руководство магазина (склада) может легко определить те товары, которые обладают наиболее длительным или наиболее коротким периодом хранения (повторимся: сравнивать можно только аналогичные товары в рамках одной товарной группы). На основании чего не составит труда принять решение об их дальнейшей судьбе в рамках организации — продолжать закупку конкретных изделий или нет. То есть уменьшение коэффициента оборачиваемости говорит о том, что происходит затоваривание склада. Наоборот, слишком бурный его рост или стабильно высокое значение свидетельствует о чрезвычайной популярности позиции, работе «с колес», которая в один прекрасный момент грозит привести к отсутствию товара на складе.

Однако единственно верных, однозначно утвержденных и рекомендованных к повсеместному применению значений коэффициент оборачиваемости не имеет. Прежде всего это связано с уникальностью каждой присутствующей на рынке компании, индивидуальностью ее деятельности, быстротечностью ситуации и многими другими объективными и субъективными факторами. Но мы можем оперировать так называемыми нормами оборачиваемости, персонифицированными для фирмы.

Чаще всего российские специалисты по финансовому анализу адаптируют интересные западные модели для использования в нашей стране. В частности, Евгений Добронравин, к. э. н., преподаватель кафедры «Управление и предпринимательство» Ярославского государственного университета, директор фирмы SIMPLESOFT, в одной из своих публикаций пишет: «Обычно торговцы промышленными товарами на западных предприятиях имеют значение коэффициента оборачиваемости 6, если прибыльность 20—30 %. Если прибыльность составляет 15 %, число оборотов приблизительно 8. Если прибыльность 40 %, то солидная прибыль может быть получена 3 оборотами за год. Однако из этого не следует, что если 6 оборотов хорошо, то 8 или 10 оборотов лучше. Эти данные являются ориентировочными при планировании обобщающих показателей». А Генри Ассэль в книге «Маркетинг: принципы и стратегия» указывает: «Для того чтобы предприятия работали с прибылью, их запасы должны оборачиваться 25—30 раз в год».

Евгений Добронравин предлагает следующую методику подсчета норматива оборачиваемости, основанную на передовых зарубежных разработках: «Какое количество оборотов запасов является оптимальным, которое можно закладывать в план конкретного предприятия? Ответ на этот вопрос довольно сложен, так как существует множество факторов, влияющих на ответ. Частота, с которой заказывается товар, время транспортировки, надежность поставки, минимальные размеры заказа, необходимость хранить определенные объемы — все эти факторы влияют на итоговое решение. К тому же накладывает большой отпечаток используемая прикладная программа по управлению запасами. Чарльзом Боденстабом было проанализировано большое количество компаний, использующих одну из систем SIC в управлении запасами. Результаты эмпирического исследования были обобщены в следующей формуле:

Ожидаемое количество оборотов = 12 / (f × (OF + 0,2 × L)),

где OF — средняя частота заказа в месяцах (т. е. временной интервал между размещением заказов поставщику); L — средний период доставки в месяцах (т. е. время между размещением заказа и получением товара); f — коэффициент, который обобщает действие прочих факторов, влияющих на теоретическое количество оборотов. Эти факторы следующие:

- ширина ассортимента в хранении, т. е. необходимость хранения медленно оборачивающихся запасов в целях маркетинга;

- бóльшие, чем требуется, покупки в целях получения скидок за объем;

- требования минимальной партии закупки;

- ненадежность поставщика;

- факторы политики экономичного размера заказа;

- затоваривание в целях промоушен;

- использование поставки в две стадии.

Если эти факторы на обычном уровне, то коэффициент должен быть около 1,5. Если один или несколько факторов имеют негативный, экстремальный уровень, то коэффициент принимает значение 2,0. К тому же принимается допущение при использовании этой формулы: неизбежные „мертвые запасы“, которые создаются только из-за предполагаемого сезонного спроса, не берутся в расчет.

Ниже приведены таблицы, которые иллюстрируют значения этой формулы для серий различных значений периодов заказа и доставки, используя факторы 1,5 и 2,0».

Принимая во внимание указанные нормативы, следует все-таки избегать непродуманно строгого следования им. Понятно, например, что у предприятия, ориентированного на конечного потребителя, оборачиваемость товаров будет выше, чем у того, кто работает с оптовиками из-за самой специфики такой деятельности. Региональный фактор также имеет значение.

Поэтому, если организация не вписывается в какое-либо из обозначенных значений, не следует необдуманно резко снижать товарный запас. Следствием этого может быть возникновение дефицита и неудовлетворенный спрос.

В общем, как говорит Катерина Бузукова: «Норма является общим показателем. Следует реагировать и принимать меры, только когда обнаруживается какая-то негативная тенденция: например, рост запасов опережает рост продаж, и одновременно с ростом продаж снизилась оборачиваемость запасов.

Тогда нужно оценить все товарные товары внутри категории (возможно, какие-то отдельные наименования закупаются с избытком) и принять взвешенные решения. Либо искать новых поставщиков, способных обеспечить более короткие сроки поставки, или стимулировать продажи по этому виду товара, или выделить ему приоритетное место в зале, или обучить продавцов консультировать покупателей именно по этому товару, или заменить на другой, более известный бренд и т. д.».

Эта статья будет полезна тем, кто начинает свою деятельность в сфере торговли. Начало предпринимательской деятельности обычно связано с ограничением денежных средств, поэтому знание минимальных запасов товара на складе магазина будет крайне полезно. Это сэкономит ваши оборотные средства и позволит развиваться малому предприятию быстрее.

Когда я только начинал заниматься розничной торговлей стройматериалов, то столкнулся с рядом проблем связанных с запасами товаров на складе магазина. Например:

- - товары пользующиеся спросом заканчивались достаточно быстро, а до следующей поставки еще далеко. В результате магазин терял потенциальных покупателей и соответственно прибыль.

- - товары на которые был низкий спрос занимали много свободного места и «съедали» полезную площадь в магазине или на витринах, а она бы пригодилась для более ходовых позиций. К тому же в них уже вложены средства, которые, к сожалению, не безграничны.

Через некоторое время, сделав выводы и собрав статистику по продажам, я разработал для себя решение данной проблемы в виде расчета минимального запаса товара на складе. Как это сделать, так сказать, в домашних условиях.

Во-первых, вам понадобится статистика, или, если хотите, отчет по продажам за более-менее серьезный отрезок времени. У меня это был год. У вас это может быть месяц, квартал или полугодие. Такой отчет по продажам можно сформировать в специальной программе учета (например 1С) или сделать самому из книги учета продаж (вы же ведете какой-нибудь учет?).

Во-вторых, вам будет нужно определить для себя средние сроки поставки товара. Возможно это день, если поставщик находится рядом, а возможно это месяц, если например производство поставщика работает под заказ и срок исполнения такой внушительный. У меня этот срок, почти для всех поставщиков, обычно 10 дней.

Приступаем к расчету минимального запаса товара на складе. Для примера я возьму одну из категорий магазина - «Дымоходы из нержавеющей стали» и сделаю по нему отчет по продажам за 1 год (в вашем случае это может быть месяц, квартал, полугодие). Это легко сделать в базе 1с, у кого её нет придется потрудится вручную. Вот что получилось (нажмите для увеличения):

- - Количество продаж за 1 день

- - Количество продаж между поставками (ваш срок поставки)

- - Минимальный запас товара на складе

Вот что у меня получилось:

Многие уже наверное догадались, что далее нам необходимо вычислить количество продаж за один день. Для этого напишем формулу в ячейке C2 «=B2/365» и скопируем для всей колонки C. Excel автоматически поменяет значение (B) в формуле для каждой строки на B3, B4, B5 и т.д.

Следующая колонка покажет нам среднее количество продаж товара между поставками (у меня это значение за 10 дней). Запишем формулу для колонки D в ячейку D2 «=C2*10». Скопируем её на все ячейки в колонке D. Посмотрим что получилось:

Как видно из рисунка, значения получились дробными. Такого с реальными товарами быть не может, если у вас конечно не отрезной или весовой товар. К тому же у некоторых позиций значение близко к нулю. Но по логике - это всё необходимый ассортимент продукции, и время от времени даже товары с низким спросом все же находят своего покупателя. Вложившись в них, мы создаем широкий выбор для покупателя. Однако, как показывают полученные значения в колонке D, тратить оборотные средства и хранить весь ассортимент в одинаковом количестве смысла нет. Поэтому, мы сохраним полный ассортимент и заполним склад более ходовыми товарами, если округлим полученные значения до целого в большую сторону. Сделать это в таблице можно при помощи функции Roundup. Запишем формулу с этой функцией в колонку E. Пишем в ячейку E2 «=Roundup(D2)» и копируем в остальные ячейки колонки.

В общем, значения из колонки E и есть минимальный запас товара на складе магазина. Конечно, хранение такого небольшого количество товара актуально только на начальном этапе деятельности, когда в магазине необходимо представить полный ассортимент с минимальными вложениями. Нормально работать со всеми покупателями с таким складским запасом у Вас не получится. Например, для нужд монтажных бригад и организаций, такого запаса явно не достаточно. Со временем, когда оборотные средства магазина увеличатся в объемах, необходимо будет задуматься о расширении складских запасов или об оптимальном запасе товара на складе.

Уровень запасов (inventory level ) - в маркетинге и логистике объем готовой продукции на складе компании, который фирма обязана иметь для качественного удовлетворения потребителей.

Уровень запасов , который фирма должна держать на складе, диктуется требуемым уровенем удовлетворения запросов потребителей, или высокой оборачиваемостью складских запасов. В этих случаях требуется создание запасов и управление уровнем запасов. Управление запасами является ключевой дейтельностью торговой компании. Определение точного необходимого уровня запасов зависит от трех факторов, а именно:

- возможного колебания сроков восстановления уровня запасов;

- колебания спроса на соответствующие товары на протяжении срока реализации заказа;

- осуществляемой данной компанией стратегии обслуживания заказчиков.

Поддержание оптимального уровня запасов - управление запасами заключающееся в том, что через постоянные промежутки времени проверяют состояние запасов, и, если после предыдущей проверки было израсходовано какое-то количество запасов, то делается новый заказ. Размер заказа равен разности между максимальным (нормативным) уровнем запасов, до которого происходит пополнение запасов, и фактическим уровнем в момент проверки.

Управление уровнем запасов . Логистическая система управления запасами проектируется для непрерывного обеспечения потребителя каким-либо видом материального ресурса. Реализация этой цели достигается решением следующих задач:

- учет текущего уровня запаса на складах различных уровней;

- определение размера гарантийного (страхового) запаса;

- расчет размера заказа;

- определение интервала времени между заказами.

Методы управления запасами:

- Метод с фиксированным размером заказа;

- Метод с фиксированной периодичностью заказа;

- Прочие системы управления запасами.

При методе с фиксированным размером заказа момент заказа наступает через равные промежутки времени. Размер заказа определяется на основе минимизации издержек хранения и выполнения заказа. Метод применяется:

- для наиболее дорогостоящих и дефицитных видов сырья и материалов;

- при равномерном расходе сырья и материалов;

- при наличии ограничений поставщика на минимальный размер партии;

- при существовании ограничений, обусловленных грузоподъемностью транспортных средств;

- при существовании скидок на большие размеры партии.

При методе с фиксированной периодичностью заказа максимальный уровень запаса и момент заказа - оба параметра постоянные; варьируется лишь размер партии. Метод применяется, если:

- издержки хранения запасов незначительны;

- поставка может происходить только в установленные сроки;

- необходимо быстро реагировать на изменение рыночной ситуации, не считаясь с величиной запасов.

Прочие системы управления запасами. Рассмотренные выше основные системы управления запасами базируются на фиксации одного из двух возможных параметров: размера заказа или интервала времени между заказами. Однако на практике чаще встречаются иные, более сложные ситуации. В частности, при значительных колебаниях спроса основные системы управления запасами не в состоянии обеспечить бесперебойное снабжение потребителя без значительного завышения объема запасов. Перечислю наиболее распространенные прочие методы управления запасами:

- Метод с установленной периодичностью пополнения запасов до постоянного уровня;

- Метод "минимум – максимум". ориентирована на ситуацию, когда затраты на учет запасов и издержки на оформление заказа настолько значительны, что становятся соизмеримыми с потерями от дефицита запасов. Поэтому в рассматриваемой системе заказы производятся не через каждый заданный интервал времени, а только при условии, что запасы на складе в этот момент оказались равными или меньше установленного минимального уровня. Гарантийный (страховой) запас (Пороговый уровень запаса) позволяет обеспечивать потребителя в случае предполагаемой задержки поставки;

- Метод максимального желательного запаса представляет собой тот постоянный уровень, пополнение до которого считается целесообразным. Этот уровень запаса косвенно (через интервал времени между заказами) связан с наиболее рациональной загрузкой площадей склада при учете возможных сбоев поставки и необходимости бесперебойного снабжения потребления.

Максимальный уровень запасов можно определить по формуле:

М= В+ Sd (L + R),

Где:

В- резервный запас, единиц хранения;

Sd - средний ожидаемый расход в сутки;

L-время доставки заказа, суток;

R- длительность интервала между проверками, суток.