Что такое кредиторская задолженность. Видео: что входит в состав долгосрочной и краткосрочной задолженности. Анализ состояния и оборачиваемость задолженности

Каждому финансисту и руководителю следует чётко понимать, что такое кредиторская задолженность, как она возникает, в какой срок её необходимо погасить. Изучим причины возникновения кредиторской задолженности, разберёмся, из чего она может складываться, а также приведём основные правила её отражения в балансе предприятия.

Что такое кредиторская задолженность в балансе

В организации, ведущей финансовую деятельность в условиях рынка, некоторая часть финансов оформляется как кредиторская задолженность (КЗ). Фактически она представляет собой долг любого субъекта (предприятия, организации, физического лица) перед другими субъектами. Кредиторская задолженность возникает только в случае, когда дата поступления услуг или товаров не совпадает с датой их фактической отгрузки или же оплаты.

Часто учредители получают счета-фактуры непосредственно в начале своей самостоятельной работы - будь то у нотариуса, из регистрационного суда или других органов власти в процессе регистрации компании. Вскоре следуют счета от поставщиков и поставщиков услуг. Упорядоченная и своевременная выплата этих обязательств является частью бухгалтерского учета и называется Кредиторской задолженностью.

В крупных компаниях есть отдельные отделы, как основатель, вы должны знать хотя бы некоторые основные правила. Слово вендор происходит от кредита. У клиента есть долги или обязательства перед продавцом, пока он не оплатил свои счета. Однако, при кредиторской задолженности, в кредитно-кредитном бизнесе не являются банками, а кредиторами являются главным образом все поставщики, поставщики услуг и другие деловые партнеры, которые работают против счета-фактуры. У учредителя есть открытые долги перед вами, пока он или она полностью не урегулировали соответствующий счет-фактуру.

Перед любым предприятием стоит несколько важных задач. Перечислим их:

- строгий учёт движения средств и контроль за операциями по их поступлению и списанию

- чёткий график погашения задолженности, определение сроков, вида и степени обоснованности её возникновения;

- наличие просроченной задолженности, её абсолютная величина и доля в общем обороте предприятия;

- установление правильности денежных расчётов с подрядчиками, поставщиками и другими субъектами;

- выявление внутренних резервов, которые можно использовать на погашение долгов.

Когда появляется

Если услуги предоставлены, товары получены, а их оплата не произведена - это и есть кредиторская задолженность . Что такое кредиторка на самом деле? Это фактическая доля средств, приобретённая за счёт сторонних субъектов. Эти средства выданы в качестве долга на конкретный срок, по истечении которого его нужно возвратить.

Понятие дебиторской задолженности - это мы должны или нам должны?

Эквивалент кредиторской задолженности - это дебиторская задолженность. Здесь предприниматель управляет счетами, которые он написал клиентам. Это так же важно, как бухгалтерский учет, поэтому мы собрали основные аспекты учета дебиторской задолженности.

Зачем настраивать кредиторскую задолженность?

Даже с небольшими компаниями большое количество поставщиков быстро объединяется. Учетная кредиторская задолженность помогает учредителю не терять след. Недовольные поставщики больше не хотят или только хотят досрочно выполнить платеж. В то же время, как основатель, вы иногда не можете и не хотите платить каждый счет сразу.

Имущество компании может состоять только из собственных средств, куда входит уставной капитал и заработанная прибыль. При этом предприятие может иметь долги. Оба момента - составляющие любого бизнеса. Кредиторка может учитываться в денежном и в товарном выражении. Она отражает фактический долг компании перед кредиторами.

Классификация задолженности организации

Практическая схема работы с кредиторской задолженностью

Б. на счете не временно проскальзывает в красную зону и должен платить высокие проценты за овердрафт. Поэтому кредиторская задолженность, скучная, как она звучит, имеет огромное значение для успеха молодой компании, особенно на ранних стадиях. Потому что, если ликвидность ограничена после создания бизнеса, вы можете легко получить часто ненужную несостоятельность или последующую несостоятельность, особенно в качестве стартапа. Хорошая кредиторская задолженность помогает избежать ненужных узких мест ликвидности.

Как организовать мою кредиторскую задолженность?

Чтобы избежать описанных проблем, кредиторская задолженность должна быть хорошо организована даже в малом бизнесе и при запуске. Основы эффективного учета кредиторской задолженности - это не ракетостроение. Как это часто бывает, это очень важно для учета кредиторской задолженности, а также для чистого и жесткого процесса.

Видео: основные инструменты управления доходами и расходами компании

Виды задолженности

В зависимости от характеристики кредитора различают такие виды КЗ:

- задолженность по налоговым платежам, взносам в бюджетные фонды и внебюджетные организации;

- невыплаченная (задержанная) зарплата сотрудникам предприятия;

- долги за поставленные товары, услуги, невыплата дивидендов и другие расходы, подлежащие возмещению сторонним организациям.

Последний вид - это долги перед учредителями в плане распределения полученной прибыли. Если они не выплачены на момент составления баланса, то становятся частью кредиторской задолженности.

Основа кредиторской задолженности: основные данные

Начало каждой кредиторской задолженности - это обслуживание записей основных данных. За этим стоит не больше и не меньше, чем хорошо сохранившаяся база данных с самой важной информацией о поставщиках и деловых партнерах, из которой можно ожидать регулярных счетов-фактур. Они хранятся в данных Кредиторской задолженности, таких как.

Название компании, фирменный бланк, адрес, контактное лицо, контактные данные и банковские реквизиты. Эти основные данные из Кредиторской задолженности помогают с будущей оплатой счетов-фактур, а также с указанием наиболее важных деловых партнеров, а также с оценкой собственных расходов или сопоставлением цен между различными поставщиками и поставщиками услуг.

Долги за поставку товаров и материалов, без которых могут быть приостановлены главные технологические процессы - это самый распространённый вид кредиторской задолженности.

Обязательства подобного рода свидетельствуют о том, что предприятие:

- имеет задолженность перед гражданами, предпринимателями или юрлицами, возникшую в процессе финансовых отношений;

- вынуждено было уменьшить сумму денежных средств, направляемых на оплату предъявленных кредиторами счетов;

- не может спрогнозировать поступление выручки, поэтому допускает просрочку оплаты долгов.

Как определить вид задолженности исходя из периода её возврата

По нормам законодательства имеющуюся КЗ можно разделить на 3 основные группы:

Если эти записи данных являются основным требованием для упорядоченной кредиторской задолженности, следующие этапы должны обрабатываться один за другим в качестве стандартного процесса. Тогда мало что может пойти не так, как в кредиторской задолженности.

Шаг 1 кредиторской задолженности: проверка счетов

Перед оплатой счета-фактуры вы должны проверить его в кредиторской задолженности. Особенно в качестве основателя и самостоятельной работы у вас нет ни избыточной ликвидности, что вы могли бы позволить ошибочно оплачивать счета, ни время бежать за его ложно оплаченными деньгами. Например, сверка количеств является частью проверки счета в бухгалтерском учете.

- номинальная;

- краткосрочная;

- долгосрочная.

Как видно по их названиям, в основе классификации лежат сроки, по истечении которых данная задолженность должна быть погашена полностью.

Первый вид долга представляет собой отсроченный платёж. Если его погашение не было осуществлено в оговорённый договором срок, такая задолженность переходит из номинальной в краткосрочную.

Были ли в пакете действительно 15 картриджей принтера, как указано в счете-фактуре? Соответствует ли количество часов, указанное поставщиком услуг, производительности работы? Аналогично, следует сравнить расчетную цену с согласованной ценой в предложении. В случае отклонений, не всегда должна быть плохая воля со стороны биллинга. Также может случиться так, что контактное лицо обещало особые условия при заключении контракта, но при удержании счетов в бухгалтерии их не учитывали. Поэтому тем более важно, чтобы Департамент кредиторской задолженности тщательно проверял счета-фактуры, прежде чем они были переведены или оплачены в их собственную систему.

Если период неуплаты значительно увеличивается и превышает 1 год, долг переквалифицируют в долгосрочный. В данной ситуации существует нюанс: если долг не погашен в течение 3 лет и кредитор не предъявляет требование по его возврату, производится списание задолженности и баланса (ст.196 ГК РФ).

Видео: что входит в состав долгосрочной и краткосрочной задолженности

Шаг 2 кредиторской задолженности: контировка и бронирование

Учетная запись относится к присвоению или размещению отдельных счетов-фактур соответствующим учетным записям, таким как «операционное оборудование» или «оргтехника».

Шаг 3 кредиторской задолженности: оплата

Урегулирование счета-фактуры и оплата суммы, причитающейся поставщику, являются лишь третьим шагом в кредиторской задолженности. После того, как вы проверили фактическую и математическую корректность счета-фактуры и правильно учли суммы в своем собственном учете, вы можете проинструктировать деньги.Анализ состояния и оборачиваемость задолженности

Эффективность работы компании находится в прямой зависимости от состояния кредиторской задолженности. Следует регулярно проводить её анализ любыми доступными методами, а также контролировать процесс погашение долгов. Все это имеет прямое отношение к итоговым результатам, выраженным в виде величины полученной прибыли.

Шаг 4 кредиторской задолженности: архивирование

Здесь следует обратить внимание на сроки платежей кредиторов и собственную ситуацию с ликвидностью. Наконец, вы уже можете предоставить перевод с определенной датой или можете использовать денежную скидку, если это указано в счете. Аудированные, счета и оплаченные счета затем должны быть заархивированы как часть строгой системы кредиторской задолженности. Законодатели также предусматривают строгие сроки удержания учредителей и самозанятых, которые должны строго соблюдаться. Сохранение так же важно для бухгалтерского учета, как назначение учетной записи и оплата счетов.

Мониторинг состояния КЗ преследует несколько целей. Среди них:

- снизить величину среднегодовой задолженности;

- увеличить оборачиваемость;

- ликвидировать долги, срок платежа по которым наступил;

- найти внутренние резервы для своевременного погашения долгов.

В кредиторской задолженности, помимо уставных положений, продавец не может найти счет, оплаченный в его бухгалтерском учете, или нарушить условия оплаты. Тогда хорошо отсортированная кредиторская задолженность, с помощью которой можно быстро доказать своевременную оплату счетов-фактур, ставит массу проблем. Во многих случаях профессиональное бухгалтерское программное обеспечение облегчает эту работу.

Отдельные случаи в кредиторской задолженности

Как основатель и самозанятый человек иногда бывает, что вы получаете счета от кредиторов, с которыми вы не находитесь в обычных деловых отношениях, но только в разовых деловых отношениях. Та же учетная запись также используется для отдельных случаев в дебиторской задолженности, то есть при получении платежей.

По кредиторской задолженности избежать несостоятельности

Хорошая кредиторская задолженность также может помочь избежать ненужной несостоятельности. Например, если вы точно знаете условия оплаты своих кредиторов, вы можете настроить свои счета на свою ситуацию с ликвидностью в эти предельные сроки.Оборачиваемость кредиторской задолженности показывает средний срок её возврата

Как спрогнозировать величину задолженности

Для понимания того, какой размер КЗ будет у компании в тот или иной период, необходимо постоянно отслеживать динамику задолженности. При этом следует принимать во внимание:

- сезонный характер бизнеса;

- возможность возникновения кассовых разрывов;

- периодичность налоговых платежей;

- необходимость продлить срок действия каких-либо договоров.

В конечном счёте любая работа с задолженностью проводится для того, чтобы не допустить банкротства компании.

Если деньги все же будут скудными, то хорошо зарекомендовавшая себя кредиторская задолженность помогает быстро выявить наиболее важных поставщиков и поставщиков услуг и как можно скорее начать с ними разговор, независимо от того, не продлевают ли они время или отказывают в части их счета. Если можно убедительно продемонстрировать, что это только краткосрочные трудности с оплатой, то есть хороший шанс, что кредиторы будут иметь открытое слух для соответствующих соображений.

Если возможно, также используйте Кредиторскую задолженность в качестве системы раннего предупреждения и в качестве инструмента обслуживания партнеров. Кредиторская задолженность может быть выполнена налоговым консультантом для вас - поэтому у вас всегда есть цели оплаты. Мы рекомендуем соответствующего налогового консультанта.

Можно ли полностью ликвидировать долг

В принципе, при желании практически любая компания в какой-то момент времени может полностью расплатиться по своим обязательствам. Однако подобные действия не имеют экономического смысла, поскольку наличие определённой величины кредиторской задолженности не ухудшает положения компании, а, напротив, говорит о грамотном управлении её денежными потоками.

После получения счетов-фактур разбиение на страницы обычно выполняется с отметкой о въезде для документации даты. Кроме того, кредиторская задолженность предоставляет каждому входящему счету последовательный номер. Впоследствии требуется проверка фактической точности и правильной суммы счета-фактуры. В крупных компаниях бухгалтеры по кредиторской задолженности тесно сотрудничают с соответствующими департаментами, ответственными за заказ соответствующих товаров и услуг. Результат документируется с галочкой и аббревиатурой непосредственно по входящему счету.

Как рассчитать оптимальную величину

Бухгалтерия подводит итоги финансовой деятельности компании, изучает состояние долгов, составляет баланс, прилагает к нему форму №5. Итоговые показатели служат основой для расчёта коэффициентов, которые демонстрируют, какая доля пассивов приходится на кредиторский долг, насколько платёжеспособна, а, значит, и ликвидна эта компания.

Учет кредиторской задолженности обеспечивает своевременную оплату всех входящих счетов-фактур. Также важно обеспечить, чтобы были сделаны какие-либо вычеты за скидку, скидки или дефекты качества. В крупных компаниях бухгалтеры кредиторской задолженности составляют список предложений платежей, который должен быть подписан другим сотрудником, чтобы соответствовать принципу двойной проверки. Этот список содержит банковские реквизиты поставщиков, а также суммы, подлежащие передаче. Сегодня банковский перевод практически исключительно с большими объемами в виде автоматизированного обмена данными.

Если оплата кредитов производится в соответствии со схемой, оговорённой в договоре, а погашение прочей кредиторской задолженности идёт в строгом соответствии с графиком, это говорит о разумной финансовой политике руководителя и экономической стабильности бизнеса.

Составлением баланса обязан заниматься бухгалтер, имеющий соответствующий опыт и высокую квалификацию. В целом все зависит от грамотности расчёта макроэкономических коэффициентов. Насколько эффективными будут разработанные мероприятия по уменьшению КЗ, настолько будет рентабелен бизнес в целом.

Учетная документация также копирует входящий счет-фактуру. При этом она создает тот, который обращается к соответствующей учетной записи поставщика и счету расходов. Эта задача имеет особое значение, поскольку только присвоение входящего счета на правильные счета расходов обеспечивает возможность значимого расчета затрат и эффективности и значимого контроля. При бронировании необходимо учитывать налоговый кодекс, обычно хранящийся в основных данных поставщиков. Поставщики выставляют счета за свои товары и услуги по полной ставке НДС 19 процентов или по уменьшенной ставке 7 процентов.

Чтобы уменьшить кредиторскую задолженность, необходимо своевременно оплачивать выставленные счета и погашать другие обязательства

Что говорят о компании невыплаченные долги

Некачественное управление финансами может привести к крайнему варианту, когда предприятие не в состоянии расплачиваться по счетам. Когда расчёты производятся на основании приблизительных данных, происходит замедление оборачиваемости денежных средств, и кредиторская задолженность становится просроченной. Не каждый кредитор может ждать бесконечно или простить долг, чаще бывает так, что он упорно хочет добиться возвращения своих денег.

Компания может вычитать НДС, выставленный таким образом, в качестве входного налога из подлежащего уплате налога. Таким образом, НДС, входящий в состав входящих счетов, становится непрерывным и нейтральным. В финансовой отчетности компаний всегда проводится различие между кредиторской задолженностью и дебиторской задолженностью.

Кредиторская задолженность - определение

Задачи Кредиторской задолженности

Счета кредиторской задолженности содержат определенные обязательства, которые должны выполняться в качестве предпринимателя или торговца. Это, в частности, касается: - так называемого обслуживания основных записей, - записи и бронирования всех входящих счетов и открытых позиций и. - обязательство оплатить все счета-фактуры в установленный срок.Если никакие меры воздействия (просьбы, напоминания, деловые переговоры, реструктуризация долга) не повлияли на должника, кредитор обращается в суд. К заявлению о возврате заёмных средств он прилагает документы, подтверждающие факт нарушения финансовых обязательств со стороны должника.

Руководителю компании следует учесть, насколько важен имидж предприятия. От уровня репутации в огромной мере зависит успех бизнеса. Доведение отношений с кредиторами до последней черты, за которой следуют судебные тяжбы, означает выставить себя на рынке в неприглядном свете.

Кроме потери авторитета, а, значит, и своих клиентов, приходится нести дополнительные финансовые потери: судебные издержки, штрафы. За крупные суммы невыплаты по кредитам применяется уголовная ответственность (ст.177 УК РФ).

Как восстановить платёжеспособность и уменьшить долги

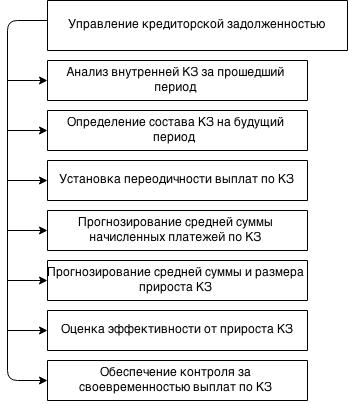

Поэтапная блок-схема управления кредиторской задолженностью

Срок исковой давности

Максимальная длительность долговременной задолженности законом не предусмотрена, оговаривается лишь срок более 1 года. Однако существует правило: если в течение 3 лет кредитор не претендует на возврат средств, долг списывается (ст.196 ГК РФ).

Для осуществления этой процедуры необходимо провести инвентаризацию задолженности, вывести её точную сумму и произвести списание по каждому обязательству.

Важно знать, что не все долги можно списать после 3 лет задержки. К таким относятся:

- налоги;

- сборы;

- штрафы;

- пени.

Кредитор в период до 3 лет ожидания имеет право потребовать возврат кредита. Таким образом, период долгосрочной задолженности прерывается.

Долг по кредитам в крупных размерах квалифицируется как серьёзное финансовое нарушение. За него может последовать не только административное взыскание, но и уголовная ответственность. Такое же наказание ждёт тех, кто попытается незаконным образом занизить сумму долга, продать или списать его.

Прерывание сроков давности по долговым платежам

Поведение кредитора, который долгое время практически молчит, может измениться в момент, когда начинается период истечения срока давности. Рано или поздно он предъявляет претензии на возвращение долга. С этого момента происходит прерывание срока давности по долговым платежам.

Подобная приостановка также может наступить в нескольких случаях.

- Должник признаёт предъявленные претензии.

- Кредит погашен полностью или частично.

- Выплачены проценты по сумме задолженности.

- Осуществлена реструктуризация долга (пересмотр и внесение изменений в договор).

- Произошёл акцепт инкассового поручения.

Списание долга - отличное средство исправить ошибки руководителя

Долг, по которому истёк срок давности, списывается на основании порядка, установленного п.78 ПБУ РФ. Сумма, подлежащая списанию, учитывается в финансовых показателях коммерческой компании или в увеличении доходов некоммерческой организации.

Итак, чтобы корректно провести списание КЗ, проводятся несколько мероприятий.

- Издание распоряжения об инвентаризации. Для этого применяется УФ №ИНВ-22.

- Проведение инвентаризации имущества.

- Составление акта о проведении инвентаризации. Для отражения результатов разумно применить УФ №ИНВ-17 и бухгалтерскую справку.

- Издание приказа о списании долга.

Как списание просроченной КЗ должно отражаться на счетах бухгалтерского учёта

Действия по выявлению просроченной кредиторской задолженности фиксируются в прочих документах, они являются основой для составления соответствующей записи:

Дт 60,76 Кт 91.01 - долг с истекшим сроком давности списан.

Данная сумма отправляется в разряд доходов в отчётном периоде при истечении 3 лет (срок давности) (п.16 ПБУ 9/99).

К внереализационным доходам налогоплательщика относятся невыплаченные суммы по кредитам, списанные по истечении срока давности. Случаи, перечисленные в п.1 ст.251 НК РФ, к доходам внереализационным не относятся.

Подобного рода доходами являются начисленные платежи, представляющие собой услуги, работы, материальные средства, списанные в отчётный период (п.18 ст.250 НК РФ).

Дебиторская задолженность - это один из наиболее ликвидных активов предприятия. Однако сумма дебиторской задолженности - это то, что может стать причиной недостатка финансирования, особенно без соотнесения с кредиторской задолженностью и без эффективного управления этими видами задолженностей. В настоящей статье пойдет речь о понятиях дебиторской и кредиторской задолженности , о рисках, связанных с наличием долговых активов и обязательств, а также о некоторых способах снижения этих рисков.

Понятие дебиторской задолженности - это мы должны или нам должны?

Дебиторская задолженность - это долг внешних контрагентов и работников предприятия перед организацией.

Дебиторская задолженность покупателей возникает в случае предоставления им отсрочки платежа (в этом случае говорят о коммерческом кредите), а также при неисполнении покупателем своих обязательств по договору об оплате полученных товаров, работ, услуг. Предоплата поставщикам товаров, работ, услуг также включается в состав дебиторской задолженности. Примерами такой дебиторки могут служить арендные депозиты или суммы, оплаченные за годовую подписку печатных изданий.

В составе дебиторской задолженности числится переплата по налогам, сборам и взносам во внебюджетные фонды, а также различная задолженность работников перед организацией, например:

- суммы, полученные работниками под отчет;

- переплата по заработной плате;

- задолженность по займам, полученным от предприятия;

- долг по возмещению недостач и материального ущерба.

Что такое кредиторская задолженность предприятия простыми словами

Кредиторская задолженность - это долг предприятия перед внешними контрагентами, бюджетом и внебюджетными фондами, а также работниками предприятия.

Кредиторская задолженность возникает, если предприятие получило товары, работы или услуги, оприходовало их в учете, но не исполнило обязательства по оплате. Задолженность перед кредиторами бывает текущей и просроченной в зависимости от права на отсрочку платежа и даты возникновения долга.

Так, например, заработная плата начисляется в бухгалтерском учете в последний день месяца, а выплачивается в начале следующего месяца. На конец месяца начисления кредиторская задолженность перед работниками предприятия по выплате заработной платы будет текущей. В случае невыплаты заработной платы в установленный срок такая задолженность будет считаться просроченной.

Рассмотрим, каким образом дебиторка и кредиторка отражаются в бухгалтерской отчетности предприятия.

Дебиторка и кредиторка за год в ф. 1 баланса и в других формах годовой отчетности

В зависимости от срока погашения кредиторку делят на долгосрочную (более года) и краткосрочную (менее года) и, в соответствии с этой классификацией, показывают в бухгалтерском балансе. Кредиторская задолженность в балансе - это либо долгосрочное обязательство, которое отражается в разделе IV, либо краткосрочное обязательство, которое отражается по строке 1520 раздела V.

Дебиторская задолженность отражается по строке 1230 в разделе II бухгалтерского баланса.

Дебиторская и кредиторская задолженность - это важные показатели бухгалтерской отчетности предприятия, которые подлежат расшифровке в пояснениях к отчетности (п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина РФ от 06.07.1999 № 43н). Расшифровка дебиторки и кредиторки интересует пользователей отчетности в первую очередь, т. к. эти активы и обязательства могут быть источниками рисков.

Что значит соотношение дебиторской и кредиторской задолженности?

Соотношение дебиторской и кредиторской задолженности - немаловажный предмет анализа финансового состояния предприятия. Однако его нельзя рассматривать обособленно от других статей отчетности.

Если кредиторка превышает дебиторку - это может означать, что предприятие испытывает нехватку оборотных средств, но также может значить, что предприятие располагает достаточным количеством других ресурсов, например денежных средств.

Однозначно можно сказать, что отсрочка платежей, предоставленная покупателям, должна быть меньше или равна отсрочке платежей в адрес поставщиков предприятия. В противном случае предприятие будет испытывать острую нехватку средств, необходимых для расчетов с кредиторами, с вытекающими из этой ситуации дополнительными расходами на уплату пени и штрафов.

Необходимо понимать, что пользоваться терминами «дебиторская задолженность» и «кредиторская задолженность» необходимо правильно. Если вы напишете покупателю претензию следующего содержания: «Просим оплатить дебиторскую задолженность по договору поставки», ваш контрагент не поймет сущность просьбы, т. к. задолженность перед вашей компанией у него числится как кредиторка.

Важно ! При оформлении юридически значимых документов не обозначайте задолженность как кредиторскую или дебиторскую, используйте понятия, определенные в договоре.

Дебиторская и кредиторская задолженность является источником рисков

Можно выделить следующие риски, связанные с дебиторкой и кредиторкой:

- кредитный риск (риск неисполнения обязательств дебиторами);

- риск потери ликвидности (риск неисполнения обязательств перед кредиторами);

- операционный риск (риск потерь и убытков вследствие недостатков в системах контроля и управлении).

Какие же меры должно принимать предприятие для снижения влияния рисков на текущую деятельность?

Работа по предотвращению возникновения просроченных и невозможных к взысканию долгов покупателей (кредитный риск) начинается с оценки благонадежности клиентов перед заключением договора. Для такой оценки мало проанализировать бухгалтерскую отчетность клиента. Важно иметь информацию об участии будущего покупателя в судебных процессах, налоговых спорах, проверить полномочия должностных лиц, подписывающих юридические документы, а также провести другие необходимые проверки.

Безусловно, самым надежным способом предотвращения взыскания долгов с покупателей является работа на основе предоплаты, но в рыночных условиях приходится находить компромиссные варианты оплаты, в т. ч. предоставление отсрочки платежа.

Работа по прогнозированию денежных потоков в зависимости от полученной и предоставленной отсрочки платежа может значительно снизить риск потери ликвидности.

Снижение операционных рисков достигается построением четкой системы управления дебиторской и кредиторской задолженностью. Одним из элементов управления дебиторской задолженностью является страхование дебиторки.

Страхование дебиторской задолженности

Как работает страхование дебиторской задолженности? Предприятие заключает договор со страховой компанией, где определяются основные условия договора страхования, включая перечень страховых случаев, порядок оценки финансового положения должников и другие. Например, в договоре страхования может быть определено, что страховым случаем признается неисполнение обязательств покупателем в течение определенного договором страхования срока.

Страховая компания и страхователь определяют перечень и объем дебиторской задолженности, подлежащей страхованию.

Обратите внимание! Страховая компания не страхует дебиторскую задолженность в целом, а тщательно подходит к оценке рисков неплатежей в разрезе каждого клиента страхователя.

Что же происходит в результате наступления страхового случая? Страховая компания выплачивает предприятию-страхователю сумму застрахованной дебиторской задолженности с определенным дисконтом, т. е. часть суммы долга списывается в расходы предприятия. После этого право требования задолженности переходит к страховой компании.

Несмотря на то что страхование дебиторской задолженности является достаточно надежным инструментом в снижении кредитных рисков, предприятию стоит сопоставить предстоящие расходы и предполагаемую выгоду от данного вида страхования.

Итоги

Для того чтобы обеспечить конкурентоспособные коммерческие условия для своих клиентов, в частности, предоставить им отсрочку платежа, предприятие должно найти источник финансирования собственных расходов на период отсрочки. Кредиторская задолженность предприятия является одним из таких источников финансирования текущей деятельности предприятия. Грамотное и эффективное управление дебиторской и кредиторской задолженностью является залогом успеха любой коммерческой деятельности.