Чем отличается кредит от кредиторской задолженности. Что такое кредиторская задолженность простыми словами. Видео: основные инструменты управления доходами и расходами компании

Каждому финансисту и руководителю следует чётко понимать, что такое кредиторская задолженность, как она возникает, в какой срок её необходимо погасить. Изучим причины возникновения кредиторской задолженности, разберёмся, из чего она может складываться, а также приведём основные правила её отражения в балансе предприятия.

Что такое кредиторская задолженность в балансе

В организации, ведущей финансовую деятельность в условиях рынка, некоторая часть финансов оформляется как кредиторская задолженность (КЗ). Фактически она представляет собой долг любого субъекта (предприятия, организации, физического лица) перед другими субъектами. Кредиторская задолженность возникает только в случае, когда дата поступления услуг или товаров не совпадает с датой их фактической отгрузки или же оплаты.

Статус кво-кредиторской задолженности

Учет кредиторской задолженности, в координации с внутренним отделом и старшим руководством, должен обрабатывать все процессы, необходимые для надлежащей обработки входящих фактов и услуг, и регулярно предоставлять старшему руководству ключевые данные, необходимые для достоверной оценки текущего состояния ликвидности. В частности, рабочий процесс включает в себя следующие задачи: создание основных записей, фактическое и вычислительное исследование входящих счетов, запись входящих счетов-фактур, администрирование открытых позиций и запрос платежа.

Перед любым предприятием стоит несколько важных задач. Перечислим их:

- строгий учёт движения средств и контроль за операциями по их поступлению и списанию

- чёткий график погашения задолженности, определение сроков, вида и степени обоснованности её возникновения;

- наличие просроченной задолженности, её абсолютная величина и доля в общем обороте предприятия;

- установление правильности денежных расчётов с подрядчиками, поставщиками и другими субъектами;

- выявление внутренних резервов, которые можно использовать на погашение долгов.

Когда появляется

Если услуги предоставлены, товары получены, а их оплата не произведена - это и есть кредиторская задолженность . Что такое кредиторка на самом деле? Это фактическая доля средств, приобретённая за счёт сторонних субъектов. Эти средства выданы в качестве долга на конкретный срок, по истечении которого его нужно возвратить.

Во многих случаях учет кредиторской задолженности по-прежнему выполняется вручную и обмен счетами между компаниями в бумажной форме. Связанные с этим недостатки часто связаны с высокими затратами, непрозрачностью и длительными процессами. Циклы выставления счетов задерживаются из-за отсутствия, фактуры теряются, статус обработки неясен, механизмы контроля четко не определены, а затраты на обработку ручного счета-фактуры в качестве накладных расходов в основном полностью непрозрачны. Некоторые компании уже используют поддерживающие внутренние или приобретенные системы документооборота.

Имущество компании может состоять только из собственных средств, куда входит уставной капитал и заработанная прибыль. При этом предприятие может иметь долги. Оба момента - составляющие любого бизнеса. Кредиторка может учитываться в денежном и в товарном выражении. Она отражает фактический долг компании перед кредиторами.

Классификация задолженности организации

Практическая схема работы с кредиторской задолженностью

Однако собственная эффективная автоматизация процессов сложна и требует много ноу-хау. Для повышения производительности процессы должны быть профессионально подготовлены к оцифровке. В этом случае обещанное повышение эффективности не будет реализовано. Чтобы иметь возможность полностью использовать возможности снижения издержек и возможности оптимизации, нужно стремиться к целостной оптимизации процессов. В целом, при финансовом учете ценные людские и финансовые ресурсы часто связаны длительным временем обработки и устаревшими процессами.

Видео: основные инструменты управления доходами и расходами компании

Виды задолженности

В зависимости от характеристики кредитора различают такие виды КЗ:

- задолженность по налоговым платежам, взносам в бюджетные фонды и внебюджетные организации;

- невыплаченная (задержанная) зарплата сотрудникам предприятия;

- долги за поставленные товары, услуги, невыплата дивидендов и другие расходы, подлежащие возмещению сторонним организациям.

Последний вид - это долги перед учредителями в плане распределения полученной прибыли. Если они не выплачены на момент составления баланса, то становятся частью кредиторской задолженности.

Модернизация и управление ликвидностью

Решение может помочь компаниям увеличить мощность и оптимизировать затраты в долгосрочной перспективе. Существует много возможностей для ускорения и упрощения процессов, особенно в области кредиторской задолженности. Аутсорсинговые партнеры предлагают интегрированные решения, как симбиоз современной технологии документооборота и эффективной обработки. У аутсорсинговой компании может быть только функция выпуска материала в электронном виде. Сотрудничество с партнером по аутсорсингу может выходить за рамки чистой кредиторской задолженности.

Долги за поставку товаров и материалов, без которых могут быть приостановлены главные технологические процессы - это самый распространённый вид кредиторской задолженности.

Обязательства подобного рода свидетельствуют о том, что предприятие:

- имеет задолженность перед гражданами, предпринимателями или юрлицами, возникшую в процессе финансовых отношений;

- вынуждено было уменьшить сумму денежных средств, направляемых на оплату предъявленных кредиторами счетов;

- не может спрогнозировать поступление выручки, поэтому допускает просрочку оплаты долгов.

Как определить вид задолженности исходя из периода её возврата

По нормам законодательства имеющуюся КЗ можно разделить на 3 основные группы:

Высококачественное управление кредиторской задолженностью заменяет внутреннюю, экономически неважную обработку. Специализированная организация бережливая и предоставляет значимые цифры для планирования наличности и ликвидности. Например, вовремя можно признать, возникают ли потребности в кредите в краткосрочной или среднесрочной перспективе, или же ожидается отмена или создание резервов. Партнер может оказывать целенаправленную поддержку в управлении денежными потоками и планированием ликвидности, что позволяет компании гибко и быстро реагировать на текущие требования.

- номинальная;

- краткосрочная;

- долгосрочная.

Как видно по их названиям, в основе классификации лежат сроки, по истечении которых данная задолженность должна быть погашена полностью.

Первый вид долга представляет собой отсроченный платёж. Если его погашение не было осуществлено в оговорённый договором срок, такая задолженность переходит из номинальной в краткосрочную.

Существуют значительные преимущества, связанные с аутсорсинговыми частями или всей финансовой системой. Помимо использования специализированных технологических ноу-хау, компании могут воспользоваться эффективностью персонала поставщика услуг. Отсутствие оптимальной амортизации. Никаких кадровых резервов не требуется, и для увеличения стоимости необходимо использовать существующие мощности. Компания аутсорсинга приобретает профессиональное качество, которое постоянно адаптируется к текущим условиям.

Сохраняются правовые изменения и устраняется дорогостоящее обучение. Расходы на обслуживание могут основываться на согласованных соглашениях об уровне обслуживания или рассчитываться на основе объема обрабатываемых документов. Фиксированные затраты становятся ориентированными на спрос, переменными издержками.

Если период неуплаты значительно увеличивается и превышает 1 год, долг переквалифицируют в долгосрочный. В данной ситуации существует нюанс: если долг не погашен в течение 3 лет и кредитор не предъявляет требование по его возврату, производится списание задолженности и баланса (ст.196 ГК РФ).

Видео: что входит в состав долгосрочной и краткосрочной задолженности

Не следует недооценивать важность кредиторской задолженности. Это основа для принятия решений, касающихся ликвидности, и, следовательно, важный инструмент корпоративного управления. Например, при аутсорсинге кредиторской задолженности финансовый учет может быть упрощен, профессионализирован и устойчив. В дополнение к преимуществам с точки зрения стоимости, в частности, качество и производительность, в частности, являются результатом аутсорсинга кредиторской задолженности.

Процесс приобретает гибкость и полностью прозрачен. У вас есть процессы вашей кредиторской задолженности на стенде? Как вы обеспечиваете эффективность своей финансовой отчетности? Мы с нетерпением ждем вашего комментария. Только с четким обзором всех открытых счетов-фактур можно избежать ненужного раздражения. Те, кто платит, своевременно подружились между поставщиками и могут также надеяться на своевременную доставку. А это, в свою очередь, способствует общему потоку работы. Большая ответственность за кредиторскую задолженность.

Анализ состояния и оборачиваемость задолженности

Эффективность работы компании находится в прямой зависимости от состояния кредиторской задолженности. Следует регулярно проводить её анализ любыми доступными методами, а также контролировать процесс погашение долгов. Все это имеет прямое отношение к итоговым результатам, выраженным в виде величины полученной прибыли.

Что делает отдел кредиторской задолженности?

Аккаунты кредиторской задолженности в компании в очень тесной связи с закупками, в частности, с покупкой. Он является подразделением общего финансового учета и фокусируется на текущей производительности между компанией и поставщиками. Поставщик - это тип кредитора, который предоставил компании своего рода кредит в форме доставки или услуги. На разговорном языке он часто упоминается как продавец или поставщик и, таким образом, является контрагентом для клиента. Кредиторская задолженность и бухгалтерский учет Дебиторская задолженность - это, так сказать, две стороны монеты.

Мониторинг состояния КЗ преследует несколько целей. Среди них:

- снизить величину среднегодовой задолженности;

- увеличить оборачиваемость;

- ликвидировать долги, срок платежа по которым наступил;

- найти внутренние резервы для своевременного погашения долгов.

Каковы задачи кредиторской задолженности?

В центре Кредиторской задолженности все процессы связаны с так называемыми входящими счетами. Типичными видами деятельности в профессиональной жизни являются обработка входящей почты, осуществление переводов и установление и управление постоянными заказами, отчет о расходах на поездку или регулярная переписка с кредитором.

Страхование дебиторской задолженности

Кроме того, есть несколько особенно важных задач по оплате счетов, которые занимают более крупные сферы деятельности и описывают в указанном порядке рабочий процесс при обработке единого полученного счета. Техническое обслуживание главной записи поставщика.

Оборачиваемость кредиторской задолженности показывает средний срок её возврата

Как спрогнозировать величину задолженности

Для понимания того, какой размер КЗ будет у компании в тот или иной период, необходимо постоянно отслеживать динамику задолженности. При этом следует принимать во внимание:

- сезонный характер бизнеса;

- возможность возникновения кассовых разрывов;

- периодичность налоговых платежей;

- необходимость продлить срок действия каких-либо договоров.

В конечном счёте любая работа с задолженностью проводится для того, чтобы не допустить банкротства компании.

Обычно это, прежде всего, постоянные данные, такие как адрес или корпоративная форма другой компании и другие важные контактные данные, а также банковские реквизиты. Это упрощает дальнейшие деловые отношения, а также позволяет урегулировать непогашенный счет-фактуру компании. В этой сфере деятельности отдел кредиторской задолженности в первую очередь занимается проверкой деталей счета. Здесь, например, проверяется, соответствуют ли количества в счете-фактуре те, которые входят в объем поставки, и соглашаются с заказом.

Дебиторская и кредиторская задолженность является источником рисков

Эта проверка является предпосылкой для оплаты непогашенных расходов и частично автоматизирована, особенно в случае большого объема товаров, чтобы не прерывать общий рабочий процесс. Ввод входящих счетов-фактур. Здесь входящие счета собираются и сортируются. Особое внимание здесь уделяется отделению фактической суммы счета от НДС.

Можно ли полностью ликвидировать долг

В принципе, при желании практически любая компания в какой-то момент времени может полностью расплатиться по своим обязательствам. Однако подобные действия не имеют экономического смысла, поскольку наличие определённой величины кредиторской задолженности не ухудшает положения компании, а, напротив, говорит о грамотном управлении её денежными потоками.

Как списание просроченной КЗ должно отражаться на счетах бухгалтерского учёта

Управление открытыми товарами. Здесь открытые счета-фактуры обрабатываются в соответствии с их назначением. Кроме того, они систематически проверяются, чтобы избежать двойных дебетов. Эта область ответственности за счета кредиторской задолженности имеет особое значение для краткосрочного планирования ликвидности, поскольку вся информация о невыплаченных счетах и платежных обязательствах компании сходится здесь.

Только после этой длительной процедуры фактическая оплата непогашенных счетов-фактур инициируется в Кредиторской задолженности. Как правило, люди работают здесь со средствами онлайн-банкинга. Архивирование входящих счетов. Согласно 10-летнему обязательству по подаче заявок в Германии, компании обязаны хранить все счета за этот период, чтобы обеспечить постоянный обзор их деловой активности в любое время. Существуют определенные правила в отношении типа архивирования, которые могут выполняться как физически, так и в цифровой форме.

Как рассчитать оптимальную величину

Бухгалтерия подводит итоги финансовой деятельности компании, изучает состояние долгов, составляет баланс, прилагает к нему форму №5. Итоговые показатели служат основой для расчёта коэффициентов, которые демонстрируют, какая доля пассивов приходится на кредиторский долг, насколько платёжеспособна, а, значит, и ликвидна эта компания.

Работа с кредиторами заключается в управлении существующими и новыми учетными записями. В дополнении к приобретению личных и корпоративных данных кредиторов типа деловых отношений, ствол счета, как было отмечено в отдельных претензиях урегулировать их позже или оценить. Это используется для управления кредитами.

Учреждение и задачи кредиторской задолженности

Вы блогер, и учет слишком сложный для вас? Учетная документация формирует вторичную ветку. Это не должно быть отдельным с точки зрения персонала или местоположения, но обычно идентифицируется индивидуально в различных программных решениях. Для управления должниками и кредиторами создаются и поддерживаются собственные базы данных с основными данными соответствующих кредиторов. Задачи администрирования поставщиков варьируются от регистрации новых кредиторов до создания платежных инструкций и постоянных заказов.

Если оплата кредитов производится в соответствии со схемой, оговорённой в договоре, а погашение прочей кредиторской задолженности идёт в строгом соответствии с графиком, это говорит о разумной финансовой политике руководителя и экономической стабильности бизнеса.

Составлением баланса обязан заниматься бухгалтер, имеющий соответствующий опыт и высокую квалификацию. В целом все зависит от грамотности расчёта макроэкономических коэффициентов. Насколько эффективными будут разработанные мероприятия по уменьшению КЗ, настолько будет рентабелен бизнес в целом.

Это всегда отслеживает открытость и связь между поставщиками и отделом закупок. Чтобы перенести данные всех заказов и расчетов позднее в главную книгу, необходимо создать учетную запись сверки. В частности, важно иметь точную картину всех обязательств перед кредиторами и быть в состоянии представить и оценить ее в любое время.

Направления работы и деятельность по кредиторской задолженности

Кредиторская задолженность играет важную роль для компаний в приобретении, крупных проектах и новых продуктовых линиях. Они доверяют предпринимателю кредит, который он платит за определенный период времени, но может свободно распоряжаться деньгами в это время. Следовательно, поставщик также вызывается и должен полагаться на погашение.

Чтобы уменьшить кредиторскую задолженность, необходимо своевременно оплачивать выставленные счета и погашать другие обязательства

Что говорят о компании невыплаченные долги

Некачественное управление финансами может привести к крайнему варианту, когда предприятие не в состоянии расплачиваться по счетам. Когда расчёты производятся на основании приблизительных данных, происходит замедление оборачиваемости денежных средств, и кредиторская задолженность становится просроченной. Не каждый кредитор может ждать бесконечно или простить долг, чаще бывает так, что он упорно хочет добиться возвращения своих денег.

Дальнейшая работа со счетами кредиторской задолженности

Типичные задачи бухгалтерского учета включают. Для оценки можно использовать сбор всех данных, относящихся к поставщикам и дебиторской задолженности. Сравнивая список открытых позиций или список балансов поставщиков, вы можете увидеть в разделе Контроль, какие суммы существуют для компании. Анализ структуры зрелости также может выявить потенциал оптимизации. Это может быть, например, пересмотр сроков или разработка новых процессов планирования для своевременного погашения открытых кредитов. Также для информации инвесторам или поглощениям требуется точная администрация кредиторов.

Если никакие меры воздействия (просьбы, напоминания, деловые переговоры, реструктуризация долга) не повлияли на должника, кредитор обращается в суд. К заявлению о возврате заёмных средств он прилагает документы, подтверждающие факт нарушения финансовых обязательств со стороны должника.

Руководителю компании следует учесть, насколько важен имидж предприятия. От уровня репутации в огромной мере зависит успех бизнеса. Доведение отношений с кредиторами до последней черты, за которой следуют судебные тяжбы, означает выставить себя на рынке в неприглядном свете.

Кроме потери авторитета, а, значит, и своих клиентов, приходится нести дополнительные финансовые потери: судебные издержки, штрафы. За крупные суммы невыплаты по кредитам применяется уголовная ответственность (ст.177 УК РФ).

Как восстановить платёжеспособность и уменьшить долги

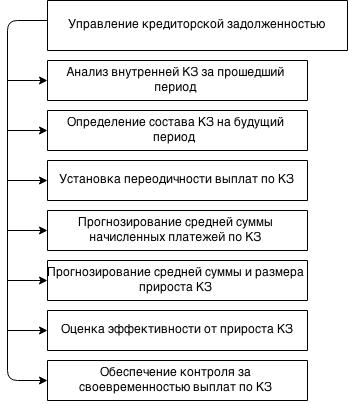

Поэтапная блок-схема управления кредиторской задолженностью

Срок исковой давности

Максимальная длительность долговременной задолженности законом не предусмотрена, оговаривается лишь срок более 1 года. Однако существует правило: если в течение 3 лет кредитор не претендует на возврат средств, долг списывается (ст.196 ГК РФ).

Для осуществления этой процедуры необходимо провести инвентаризацию задолженности, вывести её точную сумму и произвести списание по каждому обязательству.

Важно знать, что не все долги можно списать после 3 лет задержки. К таким относятся:

- налоги;

- сборы;

- штрафы;

- пени.

Кредитор в период до 3 лет ожидания имеет право потребовать возврат кредита. Таким образом, период долгосрочной задолженности прерывается.

Долг по кредитам в крупных размерах квалифицируется как серьёзное финансовое нарушение. За него может последовать не только административное взыскание, но и уголовная ответственность. Такое же наказание ждёт тех, кто попытается незаконным образом занизить сумму долга, продать или списать его.

Прерывание сроков давности по долговым платежам

Поведение кредитора, который долгое время практически молчит, может измениться в момент, когда начинается период истечения срока давности. Рано или поздно он предъявляет претензии на возвращение долга. С этого момента происходит прерывание срока давности по долговым платежам.

Подобная приостановка также может наступить в нескольких случаях.

- Должник признаёт предъявленные претензии.

- Кредит погашен полностью или частично.

- Выплачены проценты по сумме задолженности.

- Осуществлена реструктуризация долга (пересмотр и внесение изменений в договор).

- Произошёл акцепт инкассового поручения.

Списание долга - отличное средство исправить ошибки руководителя

Долг, по которому истёк срок давности, списывается на основании порядка, установленного п.78 ПБУ РФ. Сумма, подлежащая списанию, учитывается в финансовых показателях коммерческой компании или в увеличении доходов некоммерческой организации.

Итак, чтобы корректно провести списание КЗ, проводятся несколько мероприятий.

- Издание распоряжения об инвентаризации. Для этого применяется УФ №ИНВ-22.

- Проведение инвентаризации имущества.

- Составление акта о проведении инвентаризации. Для отражения результатов разумно применить УФ №ИНВ-17 и бухгалтерскую справку.

- Издание приказа о списании долга.

Как списание просроченной КЗ должно отражаться на счетах бухгалтерского учёта

Действия по выявлению просроченной кредиторской задолженности фиксируются в прочих документах, они являются основой для составления соответствующей записи:

Дт 60,76 Кт 91.01 - долг с истекшим сроком давности списан.

Данная сумма отправляется в разряд доходов в отчётном периоде при истечении 3 лет (срок давности) (п.16 ПБУ 9/99).

К внереализационным доходам налогоплательщика относятся невыплаченные суммы по кредитам, списанные по истечении срока давности. Случаи, перечисленные в п.1 ст.251 НК РФ, к доходам внереализационным не относятся.

Подобного рода доходами являются начисленные платежи, представляющие собой услуги, работы, материальные средства, списанные в отчётный период (п.18 ст.250 НК РФ).

Дебиторская задолженность - это один из наиболее ликвидных активов предприятия. Однако сумма дебиторской задолженности - это то, что может стать причиной недостатка финансирования, особенно без соотнесения с кредиторской задолженностью и без эффективного управления этими видами задолженностей. В настоящей статье пойдет речь о понятиях дебиторской и кредиторской задолженности , о рисках, связанных с наличием долговых активов и обязательств, а также о некоторых способах снижения этих рисков.

Понятие дебиторской задолженности - это мы должны или нам должны?

Дебиторская задолженность - это долг внешних контрагентов и работников предприятия перед организацией.

Дебиторская задолженность покупателей возникает в случае предоставления им отсрочки платежа (в этом случае говорят о коммерческом кредите), а также при неисполнении покупателем своих обязательств по договору об оплате полученных товаров, работ, услуг. Предоплата поставщикам товаров, работ, услуг также включается в состав дебиторской задолженности. Примерами такой дебиторки могут служить арендные депозиты или суммы, оплаченные за годовую подписку печатных изданий.

В составе дебиторской задолженности числится переплата по налогам, сборам и взносам во внебюджетные фонды, а также различная задолженность работников перед организацией, например:

- суммы, полученные работниками под отчет;

- переплата по заработной плате;

- задолженность по займам, полученным от предприятия;

- долг по возмещению недостач и материального ущерба.

Что такое кредиторская задолженность предприятия простыми словами

Кредиторская задолженность - это долг предприятия перед внешними контрагентами, бюджетом и внебюджетными фондами, а также работниками предприятия.

Кредиторская задолженность возникает, если предприятие получило товары, работы или услуги, оприходовало их в учете, но не исполнило обязательства по оплате. Задолженность перед кредиторами бывает текущей и просроченной в зависимости от права на отсрочку платежа и даты возникновения долга.

Так, например, заработная плата начисляется в бухгалтерском учете в последний день месяца, а выплачивается в начале следующего месяца. На конец месяца начисления кредиторская задолженность перед работниками предприятия по выплате заработной платы будет текущей. В случае невыплаты заработной платы в установленный срок такая задолженность будет считаться просроченной.

Рассмотрим, каким образом дебиторка и кредиторка отражаются в бухгалтерской отчетности предприятия.

Дебиторка и кредиторка за год в ф. 1 баланса и в других формах годовой отчетности

В зависимости от срока погашения кредиторку делят на долгосрочную (более года) и краткосрочную (менее года) и, в соответствии с этой классификацией, показывают в бухгалтерском балансе. Кредиторская задолженность в балансе - это либо долгосрочное обязательство, которое отражается в разделе IV, либо краткосрочное обязательство, которое отражается по строке 1520 раздела V.

Дебиторская задолженность отражается по строке 1230 в разделе II бухгалтерского баланса.

Дебиторская и кредиторская задолженность - это важные показатели бухгалтерской отчетности предприятия, которые подлежат расшифровке в пояснениях к отчетности (п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина РФ от 06.07.1999 № 43н). Расшифровка дебиторки и кредиторки интересует пользователей отчетности в первую очередь, т. к. эти активы и обязательства могут быть источниками рисков.

Что значит соотношение дебиторской и кредиторской задолженности?

Соотношение дебиторской и кредиторской задолженности - немаловажный предмет анализа финансового состояния предприятия. Однако его нельзя рассматривать обособленно от других статей отчетности.

Если кредиторка превышает дебиторку - это может означать, что предприятие испытывает нехватку оборотных средств, но также может значить, что предприятие располагает достаточным количеством других ресурсов, например денежных средств.

Однозначно можно сказать, что отсрочка платежей, предоставленная покупателям, должна быть меньше или равна отсрочке платежей в адрес поставщиков предприятия. В противном случае предприятие будет испытывать острую нехватку средств, необходимых для расчетов с кредиторами, с вытекающими из этой ситуации дополнительными расходами на уплату пени и штрафов.

Необходимо понимать, что пользоваться терминами «дебиторская задолженность» и «кредиторская задолженность» необходимо правильно. Если вы напишете покупателю претензию следующего содержания: «Просим оплатить дебиторскую задолженность по договору поставки», ваш контрагент не поймет сущность просьбы, т. к. задолженность перед вашей компанией у него числится как кредиторка.

Важно ! При оформлении юридически значимых документов не обозначайте задолженность как кредиторскую или дебиторскую, используйте понятия, определенные в договоре.

Дебиторская и кредиторская задолженность является источником рисков

Можно выделить следующие риски, связанные с дебиторкой и кредиторкой:

- кредитный риск (риск неисполнения обязательств дебиторами);

- риск потери ликвидности (риск неисполнения обязательств перед кредиторами);

- операционный риск (риск потерь и убытков вследствие недостатков в системах контроля и управлении).

Какие же меры должно принимать предприятие для снижения влияния рисков на текущую деятельность?

Работа по предотвращению возникновения просроченных и невозможных к взысканию долгов покупателей (кредитный риск) начинается с оценки благонадежности клиентов перед заключением договора. Для такой оценки мало проанализировать бухгалтерскую отчетность клиента. Важно иметь информацию об участии будущего покупателя в судебных процессах, налоговых спорах, проверить полномочия должностных лиц, подписывающих юридические документы, а также провести другие необходимые проверки.

Безусловно, самым надежным способом предотвращения взыскания долгов с покупателей является работа на основе предоплаты, но в рыночных условиях приходится находить компромиссные варианты оплаты, в т. ч. предоставление отсрочки платежа.

Работа по прогнозированию денежных потоков в зависимости от полученной и предоставленной отсрочки платежа может значительно снизить риск потери ликвидности.

Снижение операционных рисков достигается построением четкой системы управления дебиторской и кредиторской задолженностью. Одним из элементов управления дебиторской задолженностью является страхование дебиторки.

Страхование дебиторской задолженности

Как работает страхование дебиторской задолженности? Предприятие заключает договор со страховой компанией, где определяются основные условия договора страхования, включая перечень страховых случаев, порядок оценки финансового положения должников и другие. Например, в договоре страхования может быть определено, что страховым случаем признается неисполнение обязательств покупателем в течение определенного договором страхования срока.

Страховая компания и страхователь определяют перечень и объем дебиторской задолженности, подлежащей страхованию.

Обратите внимание! Страховая компания не страхует дебиторскую задолженность в целом, а тщательно подходит к оценке рисков неплатежей в разрезе каждого клиента страхователя.

Что же происходит в результате наступления страхового случая? Страховая компания выплачивает предприятию-страхователю сумму застрахованной дебиторской задолженности с определенным дисконтом, т. е. часть суммы долга списывается в расходы предприятия. После этого право требования задолженности переходит к страховой компании.

Несмотря на то что страхование дебиторской задолженности является достаточно надежным инструментом в снижении кредитных рисков, предприятию стоит сопоставить предстоящие расходы и предполагаемую выгоду от данного вида страхования.

Итоги

Для того чтобы обеспечить конкурентоспособные коммерческие условия для своих клиентов, в частности, предоставить им отсрочку платежа, предприятие должно найти источник финансирования собственных расходов на период отсрочки. Кредиторская задолженность предприятия является одним из таких источников финансирования текущей деятельности предприятия. Грамотное и эффективное управление дебиторской и кредиторской задолженностью является залогом успеха любой коммерческой деятельности.