Отклонение по ассортименту и количеству реализуемой продукции. Отклонения по структуре материалов и выходу продукции

Таблица для расчета отклонений по материалам

% отклонений = 740/(3300+3960)*100%= -1,9%

откл. в цеха основного производства = 1720*(-1,9)/100% = -32.68 руб.

откл. вспомогательному производству = 940*(-1,9)/100% = -17.86 руб.

откл. заводоуправлению = 560*(-1,9)/100% = -10.64 руб.

Расчет отпускных

Начислили отпуск 1 раб. за 28 рабочих дня предыдущая з/пл 5400 д.ед.

Среднедневная з/пл.: 5400/29,4 = 183,67 руб.

Сумма отпускных: 183,67*28=5142,86 руб.

НДФЛ =5142,86 · 13%/100% = 668,57 руб.

Проф.союз =668,57 *1%=6,69 руб.

К выдаче: 5142,86 – 668,57 – 6,69 = 5467,6 руб.

Начислены взносы: ПФ 5142,86 *20%= 1028,57 руб.

ФСС 5142,86 * 2,9% =149,14руб.

ФОМС = 5142,86 * 3,1 % =159.43 руб.

Расчет отклонений по готовой продукции

Выпущено и производства: 45шт.*27 у.е. = 1215 у.е.

1215 у.е. – выпущено из производства по учетной цене

121.5 – отклонения (10% от договорной цены- 1215*10%)

1. Рассчитываем коэффициент для учёта фактических затрат.

К=Выпущено из пр-ва по договорной цене / отгружено по договорной цене

К=1215/1080=1,1

2. Определяем фактические затраты по реализации продукции

Фактические затраты = Выпущено из пр-ва по фактическим затратам / коэффициент

Фактические затраты = 1093.5 / 1.1 = 994,1

3. Определяем отклонения

Отклонения = Договорная цена –Фактические затраты

Расчёт налогов:

1.Расчет НДС

НДС уплаченное: ∑ Дт19: НДС от реализации: ∑ Кт 68/ НДС:

3)1830,51 24) 98,01

7) 579,6 32) 782,43

∑НДС упл = 2867,74 руб. ∑НДС реал =880,44 руб.

68/ НДС – 19– 880,44 льготы по НДС

2. Расчет налога на имущество:

Н им = ((3620+7420-139,8)/2)*2,2% =5449,2 *2,2% = 119,9 руб.

91-68/ им – 119,9 руб.

99- 91- 119,9 руб.

68/ им -51 – 119,9 руб.

3. Расчет налога на прибыль

Сумма доходов (Кт 99): 859,87 руб.

Сумма расходов (Дт 99): 119,9 руб.

Налогооблагаемая прибыль: Доходы –Расходы =859,87 -119,88 = 739,97руб.

Налог на прибыль: 739,97*20% = 147,99 руб.

Чистая прибыль: 739,97-147,99=591,98 руб.

99- 68/ приб – 147,99 руб.

68/ приб – 51 –147,99 руб.

Фонд накопления: 591,98 *70% = 414,39 руб.

99-84/ нак -414,39 руб.

Фонд потребления: 591,98 *30% =177,59 руб.

99-84/ потр –177,59 руб.

Таблица 1. Отклонения по прибыли

|

Показатель |

Формула расчета |

Экономический смысл |

|

1. Отклонения по совокупным производственным затратам |

O 1 =Зф - Зп, где 3 - совокупные произ- водственные затраты, O 1 = О 11 + О 12 + O 13 + О 14 |

Отличие фактических совокупных производственных затрат от планового уровня |

|

1.1. Отклонения по материалам |

O 11 =Mф - Мп, где М - затраты на мате- |

Отличие фактических затрат на материалы от планового уровня |

|

1.1.1. Отклонения по объему выпуска |

О 111 =Цп Нп (Qф - Qп) где Н - норма расхода материала на единицу продукции в натуральных единицах; Ц - цена за натуральную единицу материала (кг, м З и т.п.);. Q - объем выпуска |

Экономия или перерасход затрат на материалы, вызванные отличием фактического объема выпуска от планового |

|

1.1.2. Отклонения по нормам расхода |

О 112 =Цф (Нф - Нп) Qф |

Экономия или перерасход затрат на материалы, вызванные отличием фактического расхода материалов на единицу продукции от нормативного (планового) уровня |

|

1.1.3. Отклонения по цене на материалы |

О 113 =(Цп - Цф) Нф Qф |

Экономия или перерасход затрат на материалы, вызванные отличием фактической цены покупки мате риалов планового уровня |

|

1.2. Отклонения по фонду оплаты труда |

О 12 =Зф - Зп где 3 - издержки на зарплату О 12 =О 121 =О 122 =О 123 |

Экономия или перерасход по зарплате основных рабочих |

|

1.2.1. Отклонения по объему выпуска |

О 121 = Зп Тп (Qф - Qп) где 3 - часовая ставка; Т - трудоемкость единицы продукции |

Экономия или перерасход по зарплате основных рабочих, вызванные отличием фактического выпуска от запланированного |

|

1.2.2. Отклонения по ставке зарплаты |

О 122 =Тн (Зф - Зп) Qф |

Экономия или перерасход по зарплате основных рабочих, вызванные отличием фактической ставки оплаты труда от запланированной |

|

1.2.3. Отклонения по производительности |

О 123 = (Тф - Тп) Зп Qф |

Экономия или перерасход по зарплате основных рабочих, вызванные ростом или падением фактической производительности труда по сравнению с плановым |

|

1.3. Отклонения по переменным обще производительным расходам |

О 13 =Р VAR Ф - Р VAR П, где Р VAR - переменная часть общепроизводственных расходов О 13 = О 131 + О 132 |

Отличие фактических переменных общепроизводственных расходов от их планового уровня |

|

1.3.1. Отклонения по объему выпуска |

Om=(Qф-Qп)p n , где р -- переменные расходы на единицу выпуска |

Экономия или перерасход по переменным общепроизводственным расходам, вызванные отличием фактического объема выпуска от планового уровня |

|

1.3.2. Отклонения по ставке переменных расходов |

Q 132 =Qф (р ф -р п) |

Экономия или перерасход по зарплате основных рабочих, вызванные отличием фактической ставки переменных общепроизводственных расходов в расчете на единицу продукции от запланированного уровня |

|

1.4. Отклонения по постоянным обще производственным и общехозяйственным расходам |

Q 14 = P const ф * p cohst П, где P const -- величина общепроизводственных или общехозяйственных расходов |

Экономия или перерасход по общехозяйственным или общепроизводственным расходам |

|

2. Отклонения по выручке от реализации |

Оз = Вф -Вп, где В-чистая выручка О 2 = О 21 + О 22 |

Сбережение или отставание фактического объема выручки от запланированного |

|

2.1. Отклонение по о6ъему реализации |

Q 21 =Цп(Qф*-Qп), где Q -- объем выпуска, Ц -- цена за единицу продукции |

Опережение или отставание фактического объема выручки от запланированного, вызванное отличием фактического объема реализованной продукции в натуральном выражении от запланированного |

|

2.2. Отклонение по ценам реализации |

Q 22 =(Цф*-Цп)Qф |

Опережение или отставание фактического объема выручки от запланированного за счет отличия фактических цен реализации от плановых |

|

3. Отклонения по издержкам реализации и обращения |

Q 3 =Кф -Кп, где К -- издержки реализации и обращения Q 3 = Q 31 + Q 32 |

Экономия или перерасход по издержкам реализации и обращения |

|

3,1. Отклонения по переменным издержкам реализации и обращения |

Q 31 =К var ф - К var п где К var -- переменные издержки реализации и обращения Q 31 = Q 311 + Q 312 |

Экономия или перерасход по переменным издержкам реализации и обращения: |

|

3.1.1. Отклонения переменных издержек реализации и обращения по объему выпуска |

Q 311 =(Qф - Qп) к п, где к -- ставка переменных издержек: реализации и обращения на единицу продукции |

Экономия или перерасход по переменным издержкам реализации и обращения, вызванные отличием фактического объема выпуска от планового уровня |

|

3.1.2 Отклонения по ставке переменных издержек реализации и обращения на единицу продукции |

Q 312 = Qф (Кф - Кп) |

Экономия или перерасход по зарплате основных рабочих, вызванные отличи ем фактической ставки переменных издержек реализации и обращения на единицу продукции от планового уровня |

|

3.2. Отклонения по постоянным издержкам реализации и обращения |

Q 32 = К const ф -К cohst П, где К const -- постоянные издержки реализации и обращения |

Экономия или перерасход фактических постоянных издержек реализации и обращения от их планового уровня |

Для контроля и анализа отклонений разработан классификатор возможных причин и возможных виновников отклонений. Пример такого классификатора показан в табл. 2. Каждому отклонению присваивается пятизначный код: первые три цифры -- код ответственного за проставление шифра причины, последние две цифры -- код виновника отклонений.

Коды отклонений проставляются в дополнительных лимитно-заборных картах. Таким образом, появляется возможность контроля причин отклонений в момент их возникновения.

Контроллер при анализе отклонений решает специфическую задачу -- не только определяет значение и причину отклонения, но и вырабатывает рекомендации по его устранению (если оно нежелательно) или усилению (если оно благоприятно).

Расчет отклонений используется не только для оценки текущей деятельности предприятия, он также может быть применен для анализа долгосрочных стратегических программ развития предприятия, связанных с инвестированием. В силу своей специфики инвестиционные проекты являются особым объектом контроллинга и заслуживают отдельного изучения.

Таблица 2. Пример классификатора причин отклонений

1) Укажите, к постоянным или переменным относятся следующие затраты предприятия:

a) сырье и материалы; Пр

b) амортизация машин и оборудования; П

c) заработная плата производственного персонала; Пр

d) плата за аренду складских помещений, ПП

e) отопление и освещение цехов и заводоуправления, ПП

:fji "затраты на гарантийное обслуживание и ремонт; П

g) амортизация зданий цехов и заводоуправления, II

h) топливо и энергия на технологические цели; Пр

j) затраты на упаковку продукции. ПР

2) Компания предполагает продавать продукцию АВ по 27 ДЕ за. единицу; переменные расходы предполагаются равными 15 ДЕ на единицу; постоянные расходы составят 197 040 ДЕ за месяц. Определите, сколько единиц продукции следует продать за, месяц, чтобы компания получила 6000 ДЕ прибыли за месяц:

3) Компания Grern Co создает компьютерные программы по конкретным заказам покупателей. К какой категории компания должна отнести зарплаты работников, которые создают эти программы:

- Основные материалы, переданные в производство 90000

- Вспомогательные материалы, переданные в производство 8000

- Производственные накладные расходы, понесенные 125000

- Производственные накладные расходы, распределенные 113000

- Прямые трудозатраты 107000

Незавершенного производства ни на начало ни на конец периода нет.

Каковы расходы на заказы, завершенные в январе 2000 года:

5) Нормативные затраты на единицу производственного продукта состоят из следующих элементов;

a) Нормативная цена основных материалов

b) Нормативное количество основных материалов.

c) Нормативное рабочее время (по косвенным трудозатратам).

d) Нормативная ставка прямой, оплаты труда,

e) Нормативный коэффициент переменных общепроизводственных расходов.

f) Нормативный коэффициент постоянных общепроизводственных расходов.

6) Главное различие между основным бюджетом и гибким бюджетом состоит в том, что основной бюджет: (ответ обоснуйте)

a) Основан на одном специфическом уровне производства, а гибкий бюджет может быть приготовлен для любого уровня производства в области релевантности

b) Используется до и в период действия: данного бюджета, в то время как гибкий бюджет используется только после завершения периода действия бюджета.

c) Основывается на определенном постоянном стандарте, в то время как гибкий бюджет позволяет широту действий в управлении для достижения поставленных задач.

d) Предназначен для производства в целом, в то время как гибкий бюджет приме ним только для отдельных отделов

Когда компания реализует несколько разных видов продукции, каждый из которых имеет собственную маржу прибыли, отклонения по марже прибыли при реализации можно разделить на отклонения по объему реализации и по ассортименту реализуемой продукции . Количественное отклонение позволяет измерить влияние изменения физических объемов на общую прибыль, а ассортиментное изменение показывает влияние в результате того, что фактический ассортимент реализуемой продукции отличается от сметного ассортимента. Указанное отклонение можно измерять в показателях как маржи вклада в прибыль, так и маржи прибыли. Обычно рекомендуется пользоваться маржой вклада в прибыль, потому что изменение в объеме реализации влияет на прибыль из-за изменения вклада в прибыль от единицы реализованной продукции, а не из-за изменения прибыли на единицу реализованной продукции. Рассмотрим, как вычисляется отклонение маржи прибыли по ассортименту и по количеству реализованной продукции. Для этого разберем пример 1.

ПРИМЕР 1

Сметная реализация за отчетный период:

|

Продукт |

Единиц, руб. |

Маржа вклада в прибыль на единицу продукции, руб. |

Общий вклад в прибыль, млн. руб. |

|

50 000 |

|

17,63 |

Фактические показатели составили:

Отклонение по марже объема реализации

Общее отклонение по марже реализации составляет 280 000 руб. и является отрицательным. Оно вычисляется сопоставлением сметного общего вклада в прибыль (17,63 млн. руб.) и фактического общего вклада в прибыль (17,35 млн. руб.). Фактическая маржа вклада в прибыль на единицу продукции для всех трех продуктов точно равняется сметным значениям. Общая маржа реализации за отчетный период состоит из нулевого отклонении по марже цены и отрицательного отклонения по марже объема реализации в 280 000 руб. И хотя фактически было реализовано даже больше продукции (54 000), чем было заложено в смету (50 000), при равной сметной и фактической марже вклада в прибыль отклонение по марже объема оказалось отрицательным и равны 280000 руб. Это объясняется тем, что было реализовано меньше единиц продукта А, у которого маржа прибыли самая высокая, и гораздо больше В, продукта с самой низкой маржей прибыли.

Отклонение по марже ассортимента реализации

Можно показать, каким образом на отклонение по марже объема реализации влияет изменение ассортимента реализации. Для этого необходимо определить отклонение по марже ассортимента реализации . Формула для определения этого отклонения выглядит следующим образом:

Если применить эту формулу для рассматриваемого примера, получим:

|

Продукт |

Количество фактически реализованной продукции, руб. |

Разница |

Нормативная маржа, руб. |

Отклонение по марже ассортимента реализации, млн. руб. |

|

|

54 000 |

|

|

|

1,69 |

Отклонение по количественной составляющей объема реализации

Чтобы вычислить количественную составляющую отклонения по объему реализации, сравним сметный и фактический объемы реализации (при одинаковом ассортименте). Формула для определения отношения по количественной составляющей объема реализации выглядит следующим образом:

Применив эту формулу для рассматриваемого примера, получим:

|

Продукт |

Количество фактически реализованной продукции по сметным пропорциям, руб. |

Количество сметной реализованной продукции, руб. |

Разница |

Нормативная маржа, руб. |

Отклонение по марже количественной составляющей реализации, млн. руб. |

|

54 000 |

50 000 |

|

|

1,41 |

Отклонение по количественной составляющей объема реализации иногда разбивают дальше, выделяя в нем отклонения по размеру рынка и рыночной доле. В обобщенном виде отклонения маржи реализации представлены на рис. 1.

Рис.1. Обобщенное представление отклонений по реализации

Прежде чем мы рассмотрим отклонения по размеру рынка и рыночной доле, целесообразно проанализировать отклонения по реализации, которые уже были вычислены по данным примера 1.

Подразделяя отклонение по объему реализации на отклонение по ассортименту реализации и отклонение по количественной составляющей объема реализации, можно легче объяснить, как на отклонение по объему реализации влияет изменение общего физического объема реализуемой продукции и изменение относительного ассортимента этой продукции. Отклонение по количественной составляющей объема реализации показывает, что если бы первоначально заданный ассортимент реализуемой продукции сохранился в пропорции 40% продукта А, 35% продукта Б и 25% продукта В при фактическом объеме реализации в 54 000 ед., прибыль возросла бы на 1,41 млн. руб. Другими словами, отклонение по объему реализации составляло бы не отрицательные 280 000 руб., а положительные 1,41 млн. руб. Однако из-за того что фактический ассортимент реализованной продукции не соответствовал пропорциям сметного ассортимента, появилось отрицательное отклонение по марже ассортимента реализации в размере 1,69 млн. руб. Это отрицательное отклонение объясняется увеличением процентной доли реализации продукта В, у которого самая низкая маржа вклада в прибыль, и снижением в реализации доли продукта А, имеющего самую высокую маржу. Отрицательное отклонение по ассортименту имеет место всегда, когда возрастает доля реализуемых продуктов, у которых маржа вклада в прибыль ниже средней ассортимента в целом, или когда снижается доля продукта, маржа вклада в прибыль которого выше средней ассортимента в целом. Деление отклонения по объему реализации на количественную и ассортиментную составляющие, может быть, не настолько полезно само по себе, как стремление на его основе продвигать реализацию наиболее выгодного ассортимента продукции.

Отклонения по размеру рынка и рыночной доле

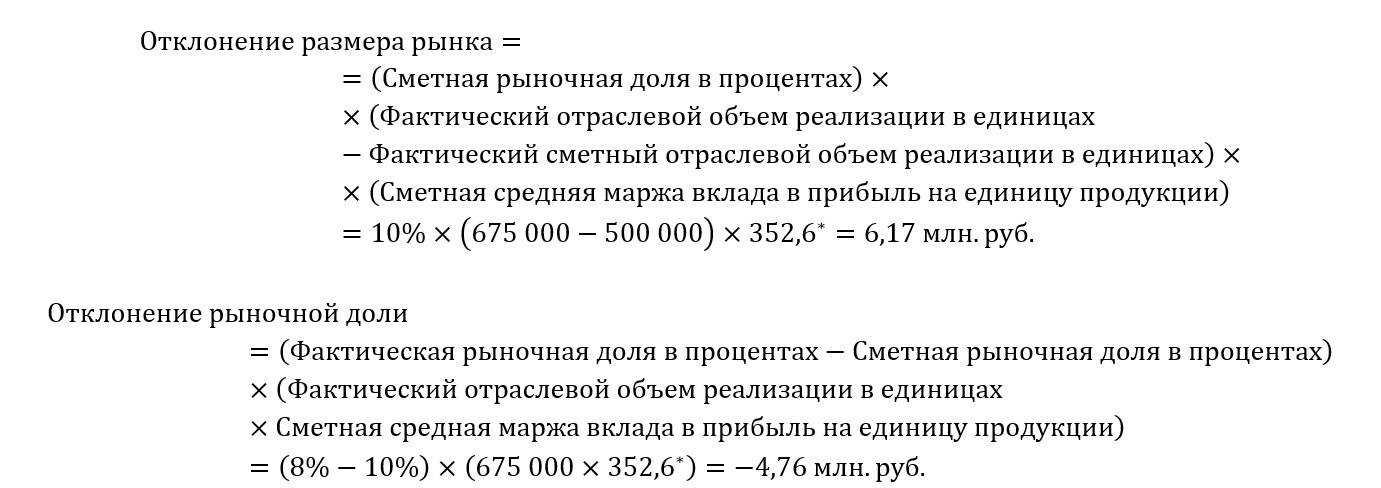

Если доступны статистические данные по реализации в отрасли, можно разделить отклонение по объему реализации на составляющую, которая зависит от изменения размера рынка, и составляющую, определяемую рыночной долей анализируемой компании. Предположим, сметный отраслевой объем реализации для компании из примера 1 составил 500 000 ед., а рыночная доля самой компании прогнозируется в размере 10%. Предположим также, что фактический объем реализации в отрасли равен 675 000 ед., а полученная компанией рыночная доля составила 8%, или 54 000 ед. (8% х 675 000). Формулы и вычисления отклонений по размеру рынка и по рыночной доле будут следующими:

*Общий сметный вклад в прибыль компании (17,63 млн. руб.)/Сметный объем реализации в единицах (50000 ед.)

Отклонение размера рынка показывает, что дополнительный вклад в прибыль в размере 6,17 млн. руб. ожидался при условии, если рынок возрастет с 500 000 до 675 000 ед. Кроме того, компания не добилась ожидаемой рыночной доли в 10%. Фактический результат по этому показателю составил только 8%, и отрицательное отклонение в 2% по рыночной доле не позволило получить вклад в прибыль, равный 4,76 млн. руб. В этих условиях сумма положительного отклонения по размеру рынка 6,17 млн. руб. и отрицательного отклонения по размеру рыночной доли 4,76 млн. руб. эквивалентна положительному отклонению по количественной составляющей объема реализации в 1,41 млн. руб.

Используя сметный средний показатель вклада в прибыль на единицу продукции в формулах для размера рынка и рыночной доли, мы исходим из допущения, что сметный и фактический ассортимент реализации в отрасли эквивалентен ассортименту реализации компании, т.е. 40% продукта А. 35% продукта Б и 25% продукта В. Отклонения по размеру рынка и рыночной доле дают менеджерам еще больше полезной информации, если можно установить размер рынка по каждому отдельному продукту.

Критика отклонений по марже реализации

В учебниках настоятельно рекомендуется вычистить отклонения по марже реализации по ценовой и количественной составляющим и осуществлять декомпозицию отклонения объема реализации на отдельные составляющие: . Однако некоторые аналитики (например, Мэйнз, 1983) ставят под сомнение полезность анализа отклонений реализации по отдельным составляющим на том основании, что на рынке несовершенной конкурентной структуры ценовые и количественные показатели взаимосвязаны. С учетом ценовой эластичности логическим следствием более низкой (высокой) цены реализации становится более высокий (соответственно, низкий) объем реализации. Таким образом, относительные отклонения и анализ, проведенный на основе этих отклонений, также взаимосвязаны. Следовательно, утверждает Мэйнз, анализ отклонения маржи реализации не позволяет получать каких-то по-настоящему значимых результатов.

Некоторые исследователи также считают, что деление отклонения объема реализации на отдельные составляющие: отклонение по ассортименту реализации и отклонение по количественной составляющей объема реализации является вообще некорректным приемом. В 1988 году Бастейбл и Бао анализировали два различных подхода, которые рекомендуются в литературе для вычисления отклонений по ассортименту реализации и по количественной составляющей объема реализации . В первом из них задаются весовые коэффициенты, значения которых устанавливаются на основе физических количественных параметров реализации, во втором все вычисления ведутся в стоимостном выражения реализации. Бастейбл и Бао показывают, что указанные два подхода во многих ситуациях приводят к существенно отличающимся друг от друга результатам. Из-за этого, по их утверждению, декомпозиция объема реализации на составляющие ассортимента и количества может привести к неправильным выводам, и поэтому, уверены они, такое разделение потенциально скорее вредно, чем полезно.

В 1990 году Гибсон, наоборот, выступает в защиту указанного разделения отклонения по объему реализации на ассортиментную и количественную составляющие, так как это, по его мнению, позволяет получить полезную информацию, но только тогда, когда между реализуемыми продуктами есть зависимость, которую можно установить и учесть в процесс планирования. Если таких зависимостей не предполагается, сметный вклад в прибыль за отчетный период определяется из отдельных оценок физическим объемам и ценам каждого продукта. Ассортимент, определяемый на основе комбинации отдельных оценок по каждому продукту, не эквивалентен планируемому ассортименту. Поэтому, как считает Гибсон, предоставление менеджерам значений отклонений по ассортименту и по количеству, если нет четко выраженной зависимости между объемами реализации по отдельным видам продукции, является ошибкой, так как позволяет им прийти к спорному выводу, что возможной причиной отклонения по объему реализации является изменение ассортимента. На самом деле единственной возможной «причиной» по настоящему требующей проведения исследования, является простое отклонение от запланированных объемов реализации по отдельным видам продукции. В 1990 году Гибсон приводил следующие примеры ситуаций, когда выявляемые зависимости существуют:

Реализация компанией ряда похожих видов продукции (отличающихся друг от друга только отдельными характеристиками, например, размером), при которых, как ожидается:

- доля реализации отдельных видов продукции меняется пропорционально общей реализации;

- реализация дополняющих видов продукции (когда, как ожидается, увеличение реализации одного продукта приводит к возрастанию продаж другого);

- реализация продуктов-субститутов (когда как ожидается, увеличение реализации одного продукта приводит к снижению продаж другого);

- реализация гетерогенных (неоднородных) видов продукции, количество каждого из которых ограничено факторами производства (например, когда реализация видов продукции с более таким вкладам в прибыль по ограничивающему ресурсу осуществляется только с том случае, если виды продукции с более высоким вкладом в прибыль не могут быть реализованы).

Гибсон выделяет две возможные ситуации, когда сметная зависимость между реализацией видов продукции может быть включена в модель планирования. Первая из них относится к случаям, в которых общая реализация отдельных видов продукции будет происходить при постоянном ассортименте, например, различных размерах конкретного товара. В этом случае менеджеров интересует, как на отклонение по объему влияют отклонения по сметному ассортименту. Вторая связана с ситуациями, в которых, как ожидается, реализация видов продукции в составе группы будет меняться пропорционально продажам «критичного» продукта, по отношению к которому остальные виды являются либо дополнительными (комплиментарными), либо заменяющими (субститутными).

Нормативный метод учета затрат в производстве базируется на использовании нормативов и норм в качестве средства совершенствования контроля за затратами. В этой системе учета затраты анализируют по нормам, отклонениям от норм и изменениям самих норм.

Выявление, учет и анализ отклонений от норм определяют сущность нормативного учета, в основе которого лежит четкое и твердое установление норм затрат материалов, трудозатрат и всех других расходов, связанных с изготовлением какой-либо продукции или полуфабрикатов.

Главное преимущество нормативной системы учета : при правильной ее постановке требуется меньше бухгалтерских работников, чем при учете всех затрат - прошлых и настоящих. Дело в том, что нужно учитывать только существенные отклонения от стандартов. Процедура учета затрат и калькуляция в этом случае сводятся к записи отклонений от стандартных норм и выявлению причин их изменений.

Калькуляция продукции по нормативным затратам позволяет не только оперативно рассчитать ее себестоимость, но и своевременно принять важные управленческие решения на основе сравнения фактических и нормативных затрат. Исходя из анализа полученных расхождений, можно определить причину возникновения проблем и пути их решения. Конечная цель данной системы учета - учет потерь и отклонений в прибыли предприятия.

В производстве отклонения фактических затрат от их нормативов были, есть и всегда будут. Факторов влияния на затраты предприятия очень много, поэтому установить точные нормативы для затрат практически невозможно . В связи со сказанным поможем разобраться в принципах калькулирования себестоимости на основе анализа отклонений фактических затрат от их нормативных величин, рассмотрим методику такого анализа на всех стадиях основного производства продукции.

Выбор отклонений для анализа

В силу своей занятости у многих менеджеров и специалистов по управленческому учету нет времени для анализа всех полученных отклонений фактических затрат от их нормативов. Да и нет прямого смысла рассматривать подряд все отклонения, во многих случаях малозначимые. Существенными для анализа являются отклонения, превышающие 10 % от установленных нормативов.

Рассмотрим пример отклонения фактических затрат от их нормативных данных за предыдущий период в производстве (табл. 1).

На какое из полученных отклонений следует обратить внимание в первую очередь? С первого взгляда кажется, что это отклонение по прямым материальным затратам, поскольку по абсолютной величине оно выше. Однако общие материальные затраты составили 200 000 руб., а общие затраты прямого труда намного меньше - 10 000 руб.

В процентном отношении размер отклонения по прямым материальным затратам составит –1 % (2000 / 200 000), аналогичное отклонение по затратам прямого труда - 10 % (1000 / 10 000). Значит, анализ нужно начинать с отклонения по затратам прямого труда, несмотря на то что по абсолютной величине оно в два раза ниже величины отклонения по материалам.

При анализе отклонений учитывают, каким является отклонение для последующего анализа - положительным или отрицательным. Обычно на практике считают, что положительным отклонением является превышение норматива над фактической величиной, а отрицательное отклонение - это превышение фактической величины над нормативным (плановым) значением конкретного показателя.

Если отклонение отрицательное, необходимо выяснить причину перерасхода ресурса (материального, трудового и др.) над принятыми нормативами. Возможные причины:

- норматив был принят по заниженной величине;

- перерасход произошел по вине ответственных лиц;

- перерасход имеет место из-за нарушения технологического процесса.

Со вторым отклонением (положительным) все проще. В большинстве случаев нужно только подправить норматив под фактическую величину этого показателя.

Еще одним фактором выбора того или иного рода отклонения для последующего анализа служит его повторяемость . Здесь анализируют, к увеличению или уменьшению склоняется изменение (общий тренд).

Пример 1

Предположим, на производственном предприятии наметилась следующая тенденция отклонения фактических прямых материальных затрат от их нормативов (табл. 2).

|

Таблица 2. Тренд отклонения от нормативов затрат |

||

|

Месяц производства |

Величина отклонения, руб. |

Относительное отклонение от общих затрат, % |

|

Сентябрь |

||

Из таблицы 2 видно, что все отклонения положительные (благоприятные), по относительной величине меньше 10 %. Стоит ли такие отклонения анализировать?

Фактор против анализа : размер отклонений незначительный, тратить время на их анализ не нужно.

Факторы в пользу анализа приведенных отклонений:

- повторяемость отклонений в течение рассматриваемых месяцев;

- постоянный рост как абсолютных, так и относительных размеров отклонений.

Руководителей предприятия заинтересует, почему так происходит и как можно повлиять на этот тренд в сторону его снижения.

Еще один критерий выбора отклонения для анализа - оценка возможности влиять на его изменение (в каких случаях предприятие может контролировать причины появления таких отклонений).

Пример 2

Производственная компания выпускает консервированную продукцию, в том числе варенье, джемы и повидло. На изготовление варенья в отношении прямых материалов было допущено отрицательное отклонение в размере 100 000 руб. По отношению к общим затратам материалов это составило 12 %. Данное отклонение существенное. Будем считать, что оно включает:

- отрицательное отклонение вследствие повышения закупочной цены на концентрат (–130 000 руб.);

- положительное отклонение из-за экономии концентрата при производстве (+30 000 руб.).

Какое отклонение должно быть проанализировано в первую очередь? На первый взгляд, отклонение по цене. Оно намного выше, чем отклонение по объему (количеству концентрата), причем отрицательное. Однако контролировать отклонение по цене предприятие не может, так как это равносильно тому, чтобы диктовать поставщикам цены на их материалы.

Отсюда пропадает смысл анализировать влияние факторов, которые находятся под контролем сторонней организации. Вместо этого экономистам предприятия полезнее провести расчет новой нормативной цены для будущего периода (например, с учетом фактора инфляции).

Второй вопрос: стоит ли анализировать причину положительного отклонения по количеству концентрата? Да, есть все основания для того, чтобы провести анализ. Сам факт возникновения положительного отклонения является довольно странным. Фактически концентрата истратили меньше, чем следует по нормативу. Причина данного явления одна из двух:

- норматив затрат по материалам не основан на реальных затратах прошлого периода (нормативные затраты были завышены);

- нарушена технология изготовления продукта, чтобы сэкономить на материалах.

В любом случае нужно выяснить реальную причину возникновения этого отклонения.

Вывод: используя простые средства, можно выбирать существенные отклонения для дальнейшего анализа и принимать по ним рациональные решения.

Учет материальных затрат

При учете материальных затрат с использованием нормативов необходимо считаться с реальными факторами производства и условиями ценообразования на расходные материалы. Например, закупочные цены на материалы могут измениться, что автоматически повлияет на фактическую стоимость материалов. Возможен перерасход материалов, их неожиданная пропажа и порча. Поэтому анализ фактических отклонений от нормативов должен учитывать все факторы влияния: рост цен, колебание объемов производства, брак, отходы и др.

В большинстве случаев в первую очередь рассматривают влияние количественного фактора (объема выпуска), изменение цен на материалы.

Пример 3

Для изготовления джема по нормативу требуется 10 кг концентрата по цене 40 руб. В реальных условиях было израсходовано 7 кг концентрата по цене 50 руб.

Необходимо выяснить, какое получено общее отклонение от норматива и как на него повлияло по отдельности изменение цены и количества использованного концентрата.

С первым вопросом разобраться просто. Общее отклонение фактических данных от норматива составит:

(10 кг x 40 руб.) – (7 кг x 50 руб.) = 400 – 350 = 50 руб. - отклонение положительное , то есть по факту истрачено меньше материала (в стоимостном выражении), чем по нормативу.

Оценить влияние цены и количества концентрата сложнее. Так, отклонение по цене можно рассчитать следующим образом:

7 кг x (40 руб. – 50 руб.) = –70 руб.

Понятно, что из-за повышения цены сверх нормативной (плановой) величины получилось отрицательное (неблагоприятное) отклонение.

Сумма отклонения по цене определяется по фактическому количеству использованного материала, так как в противном случае это было бы комбинированное отклонение. Не только по количеству, но и по цене.

Отклонение по количеству используемого материала определяется исходя из его нормативной цены :

40 руб. x (10 кг – 7 кг) = 120 руб.

Здесь тоже понятно, почему получилось благоприятное отклонение. Все из-за уменьшения фактического количества использованного концентрата.

Почему в расчете присутствует нормативная, а не фактическая цена материала? Иначе добавилось бы влияние новой цены. Другими словами, произошло бы смешение влияния ценового отклонения и чисто количественного фактора.

Легко проверить, что общее отклонение по расходу материала в стоимостном выражении определяется путем сложения частных отклонений по цене и количеству: –70 + 120 = 50 руб. (полностью соответствует ранее подсчитанной величине общего отклонения).

В данном случае для большего понимания мы взяли простой пример, когда количество произведенного конечного продукта (джема) не меняется. В реальном производстве часто имеет место отличие планового (нормативного) объема выпуска продукции от его фактического значения. Чтобы учесть это влияние, используют нормативы прямых материальных затрат на единицу продукции . Они будут отражать отклонения в расходе прямых материальных затрат, вызванные различием фактической и плановой (нормативной) партии выпускаемой продукции.

|

Таблица 3. Учет нормативных и фактических данных по материальным затратам |

|||

|

№ п/п |

Показатель |

По нормативу |

Фактически |

|

Прямые материальные затраты, руб. |

|||

|

Расход материалов, кг |

|||

|

Цена 1 кг материала, руб./кг (п. 1 / п. 2) |

|||

|

Произведено распредвалов, шт. |

|||

|

Расход материалов на один распредвал, кг/шт. (п. 2 / п. 4) |

|||

|

Стоимость затрат на один распредвал, руб./шт. (п. 1 / п. 4) |

|||

Как видно из табл. 3, фактические прямые материальные затраты оказались выше плановой (нормативной) величины на 678 руб ., или на 1,3 % (51 678 / 51 000).

На первый взгляд, это несущественное отклонение и его анализом не стоит заниматься. Однако следует учесть, что изготовили на 40 распредвалов меньше, чем было запланировано (1200 – 1160). Причем фактически материала израсходовано на 16 % больше (3480 / 3000), а расход материала на изготовление одного распределительного вала вообще выше на 20 % (3,0 / 2,5). В то же время был использован более дешевый материал от поставщиков (цена ниже на 13 % (14,85 / 17)).

Учитывая разнонаправленное влияние приведенных факторов на материальные затраты, нужно разобраться в ситуации.

Шаг 1.

Рассчитаем отрицательное отклонение , обусловленное перерасходом материала на изготовление распредвалов . Для этого умножим нормативную цену 1 кг материала на разность между нормативным и фактическим количеством используемого материала:

17 руб./кг x (2,5 кг/шт. x 1160 шт. – 3480 кг) = 17 x (2900 – 3480) = –9860 руб.

Как видно из расчета, нормативное количество используемого материала определяется путем умножения норматива затрат на один распредвал на фактический объем произведенного продукта. Таким образом, в расчете учитывается изменение объема выпуска продукции от ее плановой (нормативной) величины.

Мы получили неблагоприятное отклонение , связанное с перерасходом количества материала. То есть фактическая стоимость больше нормативной.

Шаг 2.

Определим положительное отклонение , вызванное экономией от приобретения материала по более низкой цене . С этой целью умножим фактическое количество используемого материала на разность между нормативным и фактическим значением цены:

3480 кг x (17 руб./кг – 14,85 руб./кг) = 7482 руб.

благоприятное отклонение . Оно вызвано уменьшением закупочной цены от поставщиков.

Шаг 3.

Найдем общее отклонение прямых материальных затрат от их фактической величины по конечному продукту . Порядок действий:

- умножаем фактическое количество распредвалов на норматив затрат на один распредвал;

- из полученного результата вычитаем фактические затраты прямых материалов.

1160 шт. x 42,5 руб./шт. – 51 678 руб. = 49 300 – 51 678 = –2378 руб.

Правильность последнего расчета можно проверить путем суммирования частных отклонений по обоим факторам влияния:

–9860 руб. + 7482 руб. = –2378 руб.

Получилось . Теперь нужно разобраться с этим. Относительно снижения цены на материалы все ясно. Хорошо постарались менеджеры и снабженцы по приобретению материалов (если только не приобрели для производства распредвалов менее качественный материал). Ситуацию с отрицательным отклонением по расходу материала объяснить не так просто. Здесь одно из двух: либо изначально норматив по расходу материала на изготовление распредвалов был занижен, либо произошло прямое нарушение технологии изготовления в результате применения менее качественного материала.

Учет затрат прямого производственного труда

Нормативные затраты прямого труда рассчитывают путем умножения планируемых нормативных часов работы производственных рабочих на нормативные почасовые ставки оплаты труда. При этом нормативные часы прямого труда устанавливают исходя из одной единицы или партии продукции с учетом данных о производительности труда и квалификации производственных рабочих.

Важная деталь: нужно учитывать возможные нарушения (сбои) технологического процесса, производить корректировки на вероятные простои и другие неизбежные потери времени. Другими словами, нормативы должны основываться не на идеальных показателях, а на средних условиях производства. Чем больше нормативы затрат труда будут близки к идеальным, тем выше будет величина отклонения фактических затрат от их нормативных величин.

Рассмотрим такие факторы влияния на отклонения от нормативов, как изменение (колебание ) количества отработанных часов и ставки оплаты ручного труда .

Пример 5

Предприятие производит электрические чайники. Месячный объем выпуска - 2000 шт.

Из-за непредвиденной остановки производства в январе в следующем месяце потребовалось увеличить план выпуска чайников вдвое. В связи с этим персонал работал в ночное время, в выходные и праздничные дни, что привело к дополнительным расходам на оплату труда. Половина часов прямого труда рабочих в феврале была оплачена с коэффициентом 1,5.

Требуется оценить как частные, так и общее отклонение фактических трудозатрат от их нормативных значений. Необходимые данные приведены в табл. 4.

|

Таблица 4. Учет отклонений по прямым трудозатратам |

|||

|

№ п/п |

Показатель |

По нормативу |

Фактически |

|

Объем производства, шт. |

|||

|

Прямые трудозатраты, руб. |

|||

|

Всего часов работы, ч |

|||

|

Ставка оплаты ручного труда, руб./ч (п. 2 / п. 3) |

|||

|

Затраты почасового труда на одно изделие, ч/шт. (п. 3 / п. 1) |

|||

|

Затраты труда по стоимости на одно изделие, руб./шт. (п. 2 / п. 1) |

|||

Прежде всего оценим среднюю фактическую ставку оплаты труда с учетом повышающего коэффициента на половину часов работы персонала в сверхурочных условиях:

(200 руб./ч + 200 руб./ч x 1,5) / 2 = (200 + 300) / 2 = 250 руб ./ч .

Отсюда прямые трудозатраты (фонд оплаты труда) по фактически отработанному времени:

1800 ч x 250 руб./ч = 450 000 руб .

Из таблицы 4 следует, что во временном разрезе фактические затраты труда на одно изделие ниже норматива, а в стоимостном выражении они выше, чем по нормативу прямых затрат. Данная ситуация требует детального анализа.

Расчеты величин отдельных отклонений трудозатрат от их нормативов произведем пошагово.

Шаг 1. Рассчитаем отрицательное отклонение, вызванное повышением почасовой ставки оплаты труда над ее плановой величиной . Для этого умножим фактически отработанное время на разность между нормативной ставкой оплаты и ее фактической величиной:

1800 ч x (200 руб./ч – 250 руб./ч) = –90 000 руб .

Ситуация с неблагоприятным отклонением по ставке оплаты вполне понятна. Причина отклонения - повышенная оплата часов, отработанных сверхурочно.

Шаг 2. Определим отклонение , обусловленное увеличением выпуска продукции . С этой целью умножим нормативную ставку оплаты труда на разность между нормативным количеством часов и его фактическим значением:

200 руб./ч x (0,5 ч/шт. x 4000 шт. – 1800 ч) = 200 x (2000 ч – 1800 ч) = 40 000 руб .

Как видим, получилось благоприятное отклонение. Потребовалось меньше часов, чем это следует из временного норматива трудозатрат. С данным отклонением придется разбираться. Одно из двух: либо изначально установлен неправильный, то есть завышенный норматив по нормо-часам на единицу продукции, либо персонал работал не покладая рук и показал чудеса производительности в связи со сверхурочной оплатой труда.

Шаг 3. Найдем общее отклонение нормативов затрат на оплату прямого труда от их фактической величины . Сначала умножим фактическое количество продукции на нормативную стоимость затрат на одно изделие, а затем из полученного значения вычтем фактические затраты прямого труда:

4000 шт. x 100 руб./шт. – 450 000 руб. = 400 000 – 450 000 = –50 000 руб .

Проверим расчет другим способом:

–90 000 руб. + 40 000 руб. = –50 000 руб.

В результате получилось общее неблагоприятное отклонение . Это можно объяснить большим влиянием повышения ставки оплаты труда по сравнению со снижением норматива по нормо-часам на единицу продукции.

Учет косвенных расхдов

Затраты, которые относятся одновременно к нескольким продуктам или подразделениям производства, называются косвенными расходами. Затраты делят на прямые и косвенные для расчета себестоимости продукции (услуг), краткосрочного планирования и анализа отклонений фактических данных производства от их нормативов.

Косвенные расходы подлежат распределению между продуктами на основе специальных баз распределения. Для высокомеханизированного производства в качестве фактора распределения этих расходов часто служат часы работы оборудования (машино-часы). В этом случае косвенные расходы между отдельными продуктами распределяются на основе единой ставки , рассчитанной на 1 маш.-ч работы оборудования.

При выборе единой базы распределения косвенных расходов возможны следующие факторы влияния на отклонения фактических затрат от их нормативных величин:

- ставка распределения косвенных расходов;

- количество машино-часов на выпуск единицы продукции.

Предприятие выпускает несколько моделей электрочайников. Общие косвенные расходы на выпуск этих моделей составляют 1 200 000 руб., общее количество машино-часов - 20 000.

Производство электрочайников автоматизировано, поэтому косвенные расходы распределены между моделями чайников по единой ставке, пропорционально часам работы оборудования на каждую модель.

Ставка распределения :

1 200 000 руб. / 20 000 маш.-ч = 60 руб ./маш .-ч .

Предположим, на одну из моделей чайников («Люкс») приходится 10 000 маш.-ч работы общего оборудования. Найдем величину косвенных расходов, относимых по нормативу на данную модель:

10 000 маш.-ч x 60 руб./маш.-ч = 600 000 руб.

Плановый объем производства чайников модели «Люкс» - 20 000 шт. в месяц, однако по результатам работы оборудования по факту все оказалось сложнее (табл. 5).

|

Таблица 5. Учет отклонений по затратам косвенного характера |

|||

|

№ п/п |

Показатель |

По нормативу |

Фактически |

|

Общее количество машино-часов, маш.-ч |

|||

|

Ставка распределения косвенных расходов, руб./маш.-ч |

|||

|

Косвенные расходы, руб. (п. 1 x п. 2) |

|||

|

Объем производства, шт. |

|||

|

Количество машино-часов на одно изделие, маш.-ч/шт. (п. 1 / п. 4) |

|||

Согласно данным табл. 5 на производство чайников данной модели затрачено на 17 % больше времени работы оборудования, чем по плану (11 700 / 10 000), а самих чайников изготовлено на 2,5 % меньше (19 500 / 20 000).

В то же время фактическая ставка распределения косвенных расходов между моделями оказалась выше на 3,3 % (62 / 60). В результате распределения затрат по новой ставке на эту модель по факту было отнесено косвенных расходов намного больше:

11 700 маш.-ч x 62 руб./маш.-ч = 725 400 руб . В процентном отношении - на 20,9 % (725 400 / 600 000).

Различие в результатах очень существенное, его нужно анализировать. В связи с этим требуется оценить:

- общее отклонение косвенных расходов от их нормативов, приведенных к одному объему выпуска продукции;

- частные отклонения по факту изменения ставки распределения затрат и количества машино-часов работы производственного оборудования.

На основании данного расчета будет легче выяснить причину имеющихся расхождений между нормативными и фактическими данными затрат. Вычисления произведем в такой последовательности.

1. Определим отрицательное отклонение в связи с повышением трудозатрат в машино-часах на единицу выпуска продукции . Для этого умножим нормативную ставку распределения косвенных расходов на разность между нормативным количеством часов работы оборудования и его фактическим значением:

60 руб./маш.-ч x (0,5 маш.-ч/шт. x 19 500 шт. – 11 700 ч) = 60 x (9750 – 11 700) = –117 000 руб .

Как видно из расчета, нормативное количество часов работы оборудования приведено к фактическому объему выпуска продукции (19 500 шт.).

Как и следовало ожидать, получилось неблагоприятное отклонение . Причина - существенное превышение времени работы оборудования на единицу продукции над нормативом. Оно увеличилось с 0,5 до 0,6 маш.-ч (на 20 %). Значит, могли неправильно установить первоначальный норматив (исходя из прошлых месяцев по выпуску аналогичной продукции) или произошли какие-то сбои в технологическом процессе, которые уменьшили объем выпуска продукции. Это нужно выяснить.

2. Рассчитаем отрицательное отклонение , связанное с повышением ставки распределения косвенных расходов над ее плановой (нормативной ) величиной . Умножим фактически отработанное время работы оборудования в машино-часах на разность между нормативной ставкой распределения и ее фактической величиной:

11 700 маш.-ч x (60 руб./маш.-ч – 62 руб./маш.-ч) = –23 400 руб .

Ситуация с неблагоприятным отклонением по ставке распределения косвенных расходов относится к контролируемым причинам. Ее можно легко исправить, если за основу будущего норматива взять сегодняшнюю фактическую ставку распределения косвенных расходов.

3. Найдем общее отклонение косвенных расходов по нормативу от их фактической величины. Порядок расчета следующий:

- умножаем нормативную ставку распределения на норматив времени работы оборудования на единицу продукции и на фактический объем ее выпуска;

- из полученной величины вычитаем фактические затраты косвенных расходов.

60 руб./маш.-ч x 0,5 маш.-ч/шт. x 19 500 шт. – 725 400 руб. = 585 000 – 725 400 = –140 400 руб .

Проверим это другим способом:

–117 000 руб. – 23 400 руб. = –140 400 руб.

В результате получилось общее неблагоприятное отклонение . Это можно объяснить большим влиянием повышения времени работы оборудования на единицу продукции по сравнению со снижением объема ее выпуска.

Подводим итоги/p>

1. Существенными отклонениями фактических затрат от их нормативных значений считаются величины, превышающие 10 %.

2. Анализ существенных отклонений от нормативов затрат начинают с отрицательных (неблагоприятных) отклонений (фактические затраты превышают их нормативные величины), а затем обращаются к положительным (благоприятным) отклонениям.

3. Несущественные отклонения (менее 10 %) следует анализировать, если они обладают определенной цикличностью или повторяемостью событий во времени.

4. Отклонения по перерасходу материалов на изготовление продукции должны определяться исходя из нормативной (плановой), а не фактической цены материала.

5. Частные отклонения, вызванные повышением почасовой ставки оплаты ручного труда, следует рассчитывать исходя из фактически отработанного времени, а не его нормативной величины.

6. Отклонения, связанные с повышением времени работы оборудования (машинного труда), нужно считать с учетом нормативной ставки распределения косвенных расходов, а не по фактической величине этой ставки.

Рассмотрев общие принципы системы ʼʼстандарт-костингʼʼ обратимся к конкретному примеру, иллюстрирующему методику расчета отклонений.

Пример.

Размещено на реф.рф

Компания производит один продукт. Исходные данные представлены в таблице 6.1.

Таблица 6.1.

Исходные данные

На первом этапе анализируются отклонения по материалам. Стандартная стоимость потребленных материалов зависит от двух факторов – стандартного расхода материала на единицу продукции и стандартной цены на него.

Определим отклонение фактических затрат от стандартных под влиянием первого фактора – цен на материалы:

∆Цм = (Нормативная цена за единицу – Фактическая цена за единицу) * Количество фактически использованного материала

∆Цм = (4 – 4,2) * 28000 = - 5600 руб.

Отклонение неблагоприятное, допущен перерасход.

Вторым фактором влияющим на размер материальных затрат, является удельный расход материалов, ᴛ.ᴇ. их затраты на производство продукции. Формула расчета отклонений фактических затрат от стандартных по использованию материалов:

∆Им = (Нормативный расход материалов на фактический выпуск продукции – фактический расход материалов) * нормативную цену материалов

∆Им = (5000 * 5 – 28000) * 4 = - 12000 руб.

∆РМ = Нормативный расход материалов на фактический выпуск продукции * нормативную цену - Фактическое количество использованных материалов* фактическую цену

∆РМ =5000*5*4 – 28000*4,2 = -17600 руб.

В случае если все вычисления верны, то

∆РМ = ∆Цм + ∆Им = - 5600 – 12000 = -17600

Вторым этапом расчетов является выявление отклонений фактической заработной платы базовых производственных рабочих от стандартной . Общая сумма заработной платы при почасовой оплате труда зависит от количества фактически потребленного времени и ставки оплаты труда. Соответственно и размер отклонения фактически начисленной заработной платы базовых рабочих от ее стандартной величины определяется двумя факторами: отклонением по ставке заработной платы и отклонением по количеству отработанных часов, ᴛ.ᴇ. по производительности труда.

Отклонение по ставке заработной платы определяется:

∆ЗПст = (Нормативная ставка заработной платы – Фактическая ставка заработной платы) * Фактически отработанное время

∆ЗПст = (3 – 3.1) * 46000 = - 4600 руб.

Отклонение по производительности труда определяется следующим образом:

∆ЗПпр = (Нормативное время на фактический выпуск продукции– Фактически отработанное время) * Нормативную ставку заработной платы

∆ЗП пр = (5000 * 8 – 46000)*3 = - 18000 руб.

Совокупное отклонение фактически начисленной заработной платы от ее стандартной величины:

∆ЗП = (Нормативные затраты по заработной плате с учетом фактического объёма производства – Фактически начисленная зарплата)

∆ЗП = 5000 * 8 * 3 - 46000 * 3,1 = - 22600 руб.

На третьем этапе рассчитываются отклонение от норм фактических общепроизводственных расходов в разрезе постоянной и переменной частей.

С этой целью рассчитывается нормативная ставка распределения переменных общепроизводственных расходов (табл. 6.2.)

Таблица 6.2.

Расчет нормативной ставки распределения переменных общепроизводственных расходов

Совокупное отклонение по переменным накладным расходам.

∆ОПРпер = Нормативные переменные ОПР, отнесенные на фактический выпуск – Фактические переменные ОПР

∆ОПРпер = 5000 * 8 * 2 – 90000 = = - 10000 руб.

Переменные общепроизводственные расходы меняются в соответствии со временем труда базовых производственных рабочих, и в связи с этим совокупное отклонение по переменным ОПР возникает по следующим причинам:

– фактические переменные ОПР отличаются от сметных;

– фактическое время труда базовых производственных отличается от сметного.

Отсюда возникают два элемента отклонений.

А. Отклонение переменных ОПР по затратам

∆ОПРпер.з. = нормативные переменные ОПР скорректированные на фактический выпуск – фактические переменные расходы

∆ОПРпер.з = 46000 * 2 – 90000 = 2000

Б. Отклонение по эффективности обусловлено тем, что для выпуска продукции в объёме 40 000 нормо-часов фактически потребовалось 46000 часов.

∆ОПРпер.э = (нормативное время на фактический выпуск - фактическое время) * нормативную ставку переменных расходов.

∆ОПР пер.э = (40000 – 46000) * 2 = - 12000

Отклонение по общепроизводственным постоянным расходам. Данное отклонение определяется аналогично отклонению по переменным ОПР.

∆ОПРпост = Нормативные постоянные ОПР, отнесенные на фактический выпуск – Фактические постоянные ОПР

∆ОПРпост = 5000 * 8 * 2,25 – 100000 = = - 10000 руб.

А. Отклонение постоянных ОПР по затратам

∆ОПРпост.з. = нормативные постоянные ОПР скорректированные на фактический выпуск – фактические постоянные расходы

∆ОПРпост.з = 46000 * 2,25 – 100000 = 3500

Б. Отклонение по эффективности

∆ОПРпост.э = (нормативное время на фактический выпуск - фактическое время) * нормативную ставку постоянных расходов.

∆ОПР пер.э = (40000 – 46000) * 2.25 = - 13500

Целью расчетов, выполненных выше, были анализ и контроль работы цеха, ответственного за выпуск продукции. При этом фактическая прибыль отклоняется от сметной не только в связи с изменением запланированных затрат. Фактическая прибыль зависит и от успехов работы другого центра ответственности – отдела продаж. Продать можно больше запланированных сметой объёмов продукции и по более высоким ценам. По этой причине расчёты заканчиваются анализом отклонений фактической прибыли от сметной, явившихся следствием этих двух факторов.

Совокупное отклонение этого показателя рассчитывается как разность между сметной прибылью, также рассчитанной на базе нормативных издержек и фактической прибылью, определенной на базе нормативных издержек.

Рассчитаем сметную прибыль, рассчитанную на базе нормативных издержек:

СП = 6000 * 100 –(120000 – 144000 – 96000 – 108000) = 132000 руб.

Рассчитаем фактическую прибыль, определенной на базе нормативных издержек:

ФП = 5000 * 110 – 468 000 / 6000 * 5000 = 160000 руб.

Тогда отклонение показателя прибыли от его сметного значения составляет:

∆П = 132000 – 160000 = - 28000руб.

Это отклонение является благоприятным так как речь идет о доходной, а не о расходной части сметы.

Вычисленное отклонение может вызываться двумя причинами. От сметы могут откланяться:

– фактическая цена продаж

– фактический объём продаж.

Отклонение по цене продаж рассчитывается по формуле:

∆Пц = (Нормативная прибыль, рассчитанная на базе нормативной себестоимости единицы продукции – фактическая прибыль, рассчитанная на базе нормативной себестоимости единицы продукции) * Фактический объём продаж

∆Пц = [(100 – 78) - (110 – 78)] * 5000 = - 50 000 руб.

Отклонение по объёму продаж вычисляется по формуле:

∆Пр = (Сметный объём продаж – Фактический объём продаж) * Нормативную прибыль на единицу продукции

∆Пр = (6000 – 5000) * (100 – 78) = 22000

Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, цикл выполненных расчетов по определению отклонений можно представить общей схемой (рис.6.2).

6.3. Порядок учетных записей в системе ʼʼстандарт-костингʼʼ

Списание материалов на основное производство производится по стандартным затратам, скорректированным на фактический объём производства:

Д-т. сч.20 ʼʼОсновное производствоʼʼ

К – сч. 10 ʼʼМатериалыʼʼ

Отдельнов бухучёте отражаются возникшие отклонения С этой целью используется балансовый счёт 16. Отечественным планом счетов он предназначен для учета отклонений в стоимости материалов. В данном случае по этому счету отражаются все возникшие отклонения от стандартов издержек – по материалам, трудозатратам, накладным расходам. При этом благоприятные отклонения записываются по кредиту счета͵ неблагоприятные – по дебету.

Счет 10 ʼʼМатериалыʼʼ регулируется счетом 16/10, к которому открывается два субсчета – субсчет ʼʼОтклонение по ценамʼʼ и субсчет ʼʼОтклонение по использованию материалов.

Списание заработной платы, начисленной основным производственным рабочим, отражается по стандартным затратам как произведение фактического выпуска продукции в нормо-часах и нормативной ставки заработной платы:

К-т сч. 70 ʼʼРасчеты с персоналом по оплате трудаʼʼ

Неблагоприятные отклонения обособлены на дебете счета 16, причем каждый фактор учитывается на отдельном субсчете. По дебету счёт 16 субсчет ʼʼОтклонение по ставке заработной платыʼʼ и субсчет ʼʼОтклонение по производительности трудаʼʼ корреспондируются с кредитом счета 70 ʼʼРасчеты с персоналом по оплате трудаʼʼ. В конечном итоге кредитовый оборот по сч. 270 характеризует общую сумму начисленной заработной платы и представляет собой алгебраическую сумму начисленной по норме и возникших отклонений фактических начислений от норм.

К счету 25 ʼʼОбщепроизводственные расходыʼʼ открываются два субсчета: 25 –А и 25-Б. Постоянные ОПР учитываются по счету 25-В. Списание их на основное производство в учете осуществляется по нормам:

Рис. 6.2. Схема анализ отклонений фактических расходов и доходов от сметных

Рис. 6.3. Схема учетных записей в системе ʼʼстандарт-костингʼʼ

Д-т. сч. 20 ʼʼОсновное производствоʼʼ

К-т сч. 25-В ʼʼПостоянные общепроизводственные расходыʼʼ

Отдельно на счете 16 /25 ʼʼОтклонение постоянных ОПРʼʼ учитываются благоприятные и неблагоприятные отклонения.

Переменные общепроизводственные затраты учитываются аналогично постоянным на счетах 25-А ʼʼПеременные общепроизводственные расходыʼʼ и 16/25 ʼʼОтклонение переменных общепроизводственных расходовʼʼ

Списание затрат на готовую продукцию (Д-т сч.43 К-т сч.20) и себестоимость реализованной продукции (Д-т сч.90 К-т сч.43) отражается по нормативным издержкам.

Конечное сальдо счета 16 списывается в конце отчетного периода заключительным оборотом на счёт 99 ʼʼПрибыли и убыткиʼʼ.

Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, цикл выполненных расчетов и порядок учетных записей в системе ʼʼстандарт-костингʼʼ должна быть представлен общей схемой (рис. 6..3).

‣‣‣ ‣‣‣ ‣‣‣

Система ʼʼстандарт-костингʼʼ - инструмент управления для планирования и контроля за ними. Она может использоваться и при позаказном, и при попроцессном методах калькулирования себестоимости. Когда предприятие применяет ʼʼстандарт-костингʼʼ, все затраты, влияющие на счета запасов и себестоимость реализованной продукции, выступают как нормативные (стандартные), а на фактические.

Отклонения представляют из себяразницу между нормативными и фактическими затратами. В результате применения системы ʼʼстандарт-костингʼʼ возникающее отклонение производственных затрат, относящиеся к материальным затратам, должна быть разложено на составляющие по использованию и по цене; отклонение по прямым трудозатратам – на составляющие по производительности и по ставке оплаты; отклонение общепроизводственных расходов – на составляющее переменных и постоянных затрат.

Целью такого разложения отклонений на составляющие является повышение уровня анализа фактического положения предприятия, осуществляемого руководством на всех уровнях управления. Выявленные отклонения учитываются на специальном счете 16.

Контрольные вопросы, тесты:

1. Сущность системы стандарт-костинᴦ.

2. Практическое применение системы стандарт-костинᴦ.

3. Приведите схему формирования прибыли в системе стандарт-костинᴦ.

4. Какие отклонения по материалам вызнаете, приведите порядок их расчета

5. Какие отклонения по заработной плате вы знаете, приведите порядок их расчета?

6. Какие отклонения общепроизводственных расходов вы знаете, приведите порядок их расчета?

7. Как рассчитывается отклонение фактической прибыли от сметной?

8. Коков порядок учетных записей в системе стандарт-костинг?

9. Стандарт-костинг и нормативный учет затрат:

А) это одно и тоже, только названия разные

Б) это различные методы измерения затрат

В) стандарт0костинг является разновидностью нормативного метода учета затрат

10. Система стандарт-костинг предназначена для:

А) учета фактической себестоимости продукции

Б) контроля затрат в ходе их осуществления

В) выявления и анализа отклонений фактических затрат от предусмотренных по нормативу

11. Применение нормативных затрат для ценообразования:

А) сокращает канцелярскую работу по сбору информации об издержках

Б) увеличивает эту работу

В) объём работы остается без изменений

12. Нормативы затрат в стандарт-костинге бывают установлены:

А) по результатам выполнения подобной работы в прошлом

Б) на базе детального инженерного изучения каждой операции

В)с применением всех вышеуказанных методов

13. В системе стандарт-костинг объём производства часто выражается в нормо-часах, а не в натуральных единицах. Это вызвано:

А) желанием снизить трудоемкость учета

Б) крайне важно стью обеспечения сопоставимости затрат по видам продукции с разными единицами измерения

В) потребностями калькулирования себестоимости на базе стоимости машино-часа работы оборудования

14. Смешанные (комбинированные) отклонения в расходе материалов и заработной платы вызваны:

А) округлениями и неточными распределениями, допускаемыми в управленческом учете

Б) несовершенством метода цепных подстановок, используемого в их анализе

В) совместным влиянием ценовых и производственных факторов

15. Отклонения по производительности труда:

А) всегда могут контролироваться менеджером, ответственным за его организацию

Б) могут возникать не по вине менеджера, а потому не контролируется им

В) зависят только от рабочего, выполняющего данную работу

16. Чтобы сравнить фактическую величину накладных расходов с предусмотренными по нормативу (смете), в стандарт-костинге крайне важно:

А) наличия гибкой сметы этих расходов

Б) наличие жестких нормативов величины этих расходов за отчетный период

В) вид сметы или нормативов не играет решающей роли

17. Для выявления влияния изменений в объёме продаж на разницу между сметной и фактической суммой маржинальной прибыли крайне важно сравнить:

А) плановый объём продаж с фактическими за отчетный период времени

Б) плановые объёмы продаж за смежные периоды времени

В) фактический объём продаж за смежные периоды времени

18. Отклонение величины накладных расходов из-за разной загрузки производственных мощностей равны разнице между:

А) плановой и фактической величиной этих расходов за отчетный период

Б) фактическими и плановыми часами загрузки, умноженной на ставку норматива постоянной части накладных расходов

В) фактической и плановой загрузкой в часах, умноженную на фактическую ставку накладных расходов

19. Выявленные в стандарт-костинге отклонения:

А) должны быть отражены на счетах управленческого учета

Б) учитываться только оперативно, без отражения на счетах

В могут учитываться на счетах или оперативно

20. Стандарт-костинг в первую очередь предназначен для:

А) управления затратами

Б) установления цен и ценовой политики

В) подготовки и составления финансовой отчетности