Что значит положительное сальдо. Что такое входящее и исходящее сальдо

Понятие "платежный баланс" впервые стало употребляться в середине XVII века, когда в 1767 г. Джеймс Стюарт опубликовал работу "Исследование о принципах политической экономии". В термин платежного баланса первоначально вкладывалось только сальдо внешней торговли и связанного с ним движения золота .

Платежный баланс — это статистическая система, в которой отражаются все внешнеэкономические операции между экономикой данной страны и экономикой других стран, произошедшие в течение определенного периода времени (месяц, квартал или год).

Платежный баланс представляет собой отчет обо всех международных сделках резидентов той или иной страны с нерезидентами за определенный период (обычно квартал и год). В свою очередь, резидент — это [[экономический агент, имеющий постоянное местопребывание в стране.

В России исходные данные для платежного баланса собирает прежде всего Федеральная служба государственной статистики, а составляет и публикует Центральный банк в своем периодическом издании «Вестник Банка России».

Платежный баланс характеризует развитие внешней торговли, уровень производства, занятости и потребления. Его данные позволяют проследить, в каких формах происходит привлечение иностранных инвестиций, погашение внешней задолженности страны, изменение международных резервов, состояние фискальной и , регулирования внутреннего рынка и . Платежный баланс служит одним из источников данных для и непосредственно используется для расчета .

Таблица 5.13. Учет операций по платежному балансу|

Операции |

||

|

I. Счет текущих операций A. Товары и услуги Б . Доходы (оплата труда и доходы от инвестиций) B. Трансферты (текущие и капитальные) |

Поступления Получение |

Передача |

|

II. Счет операций с капиталом и финансовыми инструментами А . Счет операций с капиталом:

Б . Финансовый счет

|

Продажа активов Получение |

Приобретение активов Передача |

Сумма всех кредиторских проводок должна совпадать с суммой дебиторских, а общее сальдо всегда равняться нулю. Однако на практике баланс никогда не достигается. Это происходит потому, что данные, характеризующие разные стороны одних и тех же операций, берутся из нескольких источников. Эти расхождения часто называют чистыми ошибками и пропусками.

Платежный баланс построен на основе принципов бухгалтерского учета: каждая операция отражается дважды — по кредиту одного счета и дебету другого. Правила отражения операций в ПБ по дебету и кредиту таковы:

Стандартные компоненты платежного баланса содержат следующие счета: счет текущих операций (товаров и услуг, доходов, текущих трансфертов); счет операций с капиталом (капитальные трансферты, приобретение/продажа непроизведенных нефинансовых активов); финансовый счет (прямые инвестиции, портфельные инвестиции, прочие инвестиции, резервные активы).

Одним из самых важных понятий в платежном балансе выступает понятие резидентности . По определению, экономическая единица является резидентом экономики, если она имеет центр экономического интереса на экономической территории страны. Это важно знать для того, чтобы определить степень интеграции данной единицы в экономику данной страны.

Все операции в платежном балансе отражаются в рыночных ценах , представляющих собой суммы денег, которые готовы заплатить покупатели для того, чтобы приобрести что-либо у продавцов, которые желали бы осуществить продажу за эту сумму при условии, что стороны являются независимыми, а в основе сделки лежат исключительно коммерческие соображения.

В платежном балансе четко фиксируется время регистрации операции, которое может отличаться от момента фактической оплаты. Ввиду того, что статистические системы служат источником данных для СНС, они составляются в национальной валюте . Тем не менее, если курс национальной валюты подвержен постоянной девальвации по отношению к иностранным валютам, то платежный баланс целесообразно составлять в стабильной валюте, например, в евро, в долларах США и т.д.

Сальдо платежного баланса

Одним из основных понятий платежного баланса выступает сальдо платежного баланса или общее сальдо платежного баланса . Это понятие представляет собой сальдо по определенной группе счетов платежного баланса и с экономической точки зрения, если говорить в самом общем смысле, должно показывать сальдо тех операций, которые являются первичными, автономными, независимыми или отражают досрочные, устойчивые тенденции. Все прочие операции, по определению, совершаются с целью финансирования этого сальдо и оказываются вторичными, подчиненными, как правило, краткосрочными и часто связаны с регулирующими воздействиями или Правительства.

Каждая страна стремится к тому, чтобы иметь активный или нулевой платежный баланс . В случае, когда платежный баланс является отрицательным в течение длительного периода времени, золотовалютные резервы центрального банка начинают сокращаться и в перспективе это может привести к девальвации валюты данной страны. Девальвация способствует повышению данной страны, однако одновременно она представляет собой фактор экономической нестабильности, которая негативно отражается на экономическом развитии, так как в экономике повышается неопределенность, что всегда является фактором, снижающим инвестиционную привлекательность данной страны.

Положительное сальдо платежного баланса

означает, что нерезиденты должны заплатить данной стране больше, чем данная страна — нерезидентам. Если платежный баланс дефицитен

, то это означает, что данная страна должна заплатить нерезидентам больше, чем они должны заплатить данной стране. Центральный банк страны продает валюту для покрытия разницы платежей при дефиците платежного баланса и скупает излишнюю валюту — при профиците платежного баланса.

Основы платежного баланса

Платежный баланс имеет свои методы составления и схему построения.

Основные методы составления платежного баланса

Это прежде всего бухгалтерский метод двойной записи, т.е. разнесения операций резидентов с нерезидентами по двум колонкам, именуемым «кредит» и «дебет», разница между которыми называется «сальдо». Правила отражения операций в платежном балансе по кредиту и дебету таковы (табл. 40.1).

Таким образом, экспорт товаров, услуг, знаний, а также поступление в страну доходов от экспорта капитала и рабочей силы записываются в платежном балансе по кредиту, т.е. со знаком «+», а импорт товаров, услуг, знаний и перевод за границу доходов от импорта капитала и рабочей силы записываются по дебету, т.е. со знаком «-». Приобретение резидентами реального капитала за рубежом будет идти по дебету, а продажа ими ранее приобретенного за границей реального капитала — по кредиту. Приток финансового капитала в страну из-за рубежа (считается увеличением обязательств страны по отношению к нерезидентам), отток отечественного финансового капитала из-за рубежа, а также списание должникам-нерезидентам их долгов будет идти по кредиту. Вывоз финансового капитала из страны за рубеж (считается увеличением требований к нерезидентам), отток иностранного капитала из страны, увеличение задолженности перед нерезидентами будет идти по дебету.

Таблица 40.1. Правила отражения операций в платежном балансе

|

Операция |

Кредит, плюс (+) |

Дебет, минус (-) |

|

Товары и услуги Доходы от инвестиций и оплата труда Трансферты Приобретение или продажа нефинансовых активов Операции с финансовыми активами или обязательствами |

Экспорт товаров и услуг Поступления от нерезидентов Получение средств Продажа активов Увеличение обязательств по отношению к нерезидентам или уменьшение требований по отношению к нерезидентам |

Импорт товаров и услуг Выплаты нерезидентам Передача средств Приобретение активов Увеличение требований к нерезидентам или уменьшение обязательств по отношению к нерезидентам |

Платежный баланс является статистическим документом о внешнеэкономических связях страны, и поэтому его обычно составляют в долларах — главной международной валюте. При составлении платежного баланса исходят из времени осуществления сделки, хотя оплата может быть осуществлена позже. Например, товар экспортируется, и поэтому его стоимость записывается в платежном балансе в колонке «кредит». Однако оплата за этот товар будет произведена позже, так как товар поставляется с оплатой в рассрочку, и поэтому стоимость экспортированных товаров записывается одновременно как экспортный кредит в колонке «дебет». В том случае, если этот товар поставляется за рубеж бесплатно (например, в рамках гуманитарной помощи), он будет записан как экспорт товаров и одновременно как трансферт в колонке «дебет». Трансфертом в платежном балансе называются безвозмездные переводы в виде товаров, услуг и денег.

Термин «платежный баланс» появился еще в 1767 г. в книге современника Смита и тоже шотландца Джеймса Стюарта, но первый официальный платежный баланс был составлен в США в 1923 г. Довоенная Лига Наций, а после войны — Международный валютный фонд внесли большой вклад в разработку методики и схемы платежного баланса. Платежные балансы в странах мира составляются в соответствии с подготовленным МВФ пятым изданием Руководства по платежному балансу, действующим с 1993 г.

Сальдо платежного баланса

Сальдо баланса в нейтральном выражении всегда сводится с нулем. Однако как это достигается — усилиями страны или за счет сокращения золотовалютных резервов и роста внешнего долга? Следует ли состояние платежного баланса оценивать сразу по всем его разделам или же по состоянию одного из разделов?

На практике сальдо платежного баланса обычно идентифицируется с сальдо счета текущих операций. Поэтому когда в экономических публикациях употребляется термин «сальдо платежного баланса», то имеется в виду сальдо по текущим операциям. Так, положительное сальдо платежного баланса России в 2003 г. составило 35.9 млрд долл. Подобная идентификация имеет смысл потому, что текущие операции, с одной стороны, оказывают быстрое (текущее) воздействие на экономику страны, а с другой — во многом определяют состояние счета капитала и финансовых инструментов. Например, отрицательное сальдо счета текущих операций, образовавшееся уже в первом квартале 199S г., подтолкнуло вскоре в том же году российский рубль к девальвации, а российское правительство-к крупному займу от МВФ. При анализе этого сальдо особое внимание уделяют торговому балансу.

Реже используют сальдо платежного баланса в аналитическом представлении. Его называют сапьдо официального финансирования (официальных расчетов) из-за того, что оно объясняет причины поступлений выплат из официальных золотовалютных резервов и нередко других расчетов правительства страны с внешним миром, которые возникают вследствие дисбаланса платежного баланса страны. Это сальдо составило в 2003 г. у России положительную величину в 26,4 млрд долл.

Дефицит и профицит платежного баланса

И дефицит, и профицит платежного баланса влекут за собой вопросы — как финансируется отрицательное сальдо и как используется положительное сальдо.

В случае дефицита по текущим операциям страна финансирует его положительным сальдо по капитальным операциям. Поэтому вопрос заключается скорее в том, за счет какого капитала будет финансироваться этот дефицит — за счет иностранного предпринимательского или ссудного капитала? Предпринимательский капитал считается более предпочтительным, так как его приток в страну, в отличие от притока ссудного капитана, не означает обязательного последующего оттока вместе с процентами, и к тому же он несет с собой такие факторы, как предпринимательство и

знания. К финансированию дефицита за счет официальных золотовалютных резервов прибегают менее охотно, особенно если они невелики. Наконец, прибегают к девальвации национальной валюты, что обычно влечет за собой улучшение сальдо по текущим операциям (см. ниже).

В случае профицита по текущим операциям страна расходует его на финансирование автоматически возникающего при этом отрицательного сальдо по капитальным операциям и на финансирование статьи «Чистые ошибки и пропуски» (если последняя имеет отрицательный знак). Как видно из табл. 40.2, положительное сальдо текущего платежного баланса России в 2003 г. в размере 35,9 млрд долл. пошло на прирост официальных золотовалютных резервов на 26,4 млрд долл. и на погашение отрицательного сальдо по остальным статьям (включая статью «Чистые ошибки и пропуски») общим размером 9,4 млрд долл.

Поэтому систематически отрицательное сальдо по текущим операциям не всегда свидетельствует о кризисе платежного баланса страны. Ведь его можно также систематически покрывать за счет- чистого движения предпринимательского капитала. Однако это возможно, когда в стране отличный инвестиционный климат для отечественных и иностранных предпринимателей, и поэтому они активно инвестируют в экономику этой страны.

Поэтому можно сказать, что кризис платежного баланса имеет место, когда систематически большое отрицательное сальдо платежного баланса покрывается за счет золотовалютных резервов и привлечения иностранного ссудного капитала.

Теории, значение и регулирование платежного баланса

Платежный баланс оказывает заметное воздействие на всю национальную экономику.

Теории платежного баланса

Эти теории прошли длительный путь. Господствовавшая в XIX и начале XX в. в условиях золотого стандарта классическая теория автоматического равновесия шотландца и друга Смита, историка и экономиста Давида Юма (1711 — 1776) отошла затем в прошлое вместе с золотым стандартом, который фактически фиксировал обменные курсы (см. п. 41.1). Однако в последние десятилетия интерес к этой теории вновь возрос. Если в прежних условиях роль автоматического регулятора брала на себя статья «Резервные активы», то теперь, в условиях плавающих валютных курсов, таким автоматическим регулятором отчасти становится плавающий обменный курс национальной валюты, который падает при ухудшении состояния платежного баланса и возрастает при его улучшении, что автоматически ведет к изменениям во многих текущих операциях и отчасти в капитальных.

Затем сформировался неоклассический эластиционный подход , разработанный прежде всего Дж. Робинсон, А. Лерне- ром, Л. Мецлером. Этот подход подразумевает, что сердцевиной платежного баланса является внешняя торговля и сальдо торгового баланса определяется прежде всего отношением уровня цен на экспортируемые товары Р е , к уровню цен на импортируемые товары Р i , умноженным на валютный курс r т.е. (Pe/Pi ) . r . Отсюда делается вывод: наиболее эффективным средством обеспечения равновесия платежного баланса является изменение валютного курса.

Ведь девальвация национальной валюты снижает экспортные цены в иностранной валюте, а ревальвация — удорожает для иностранных покупателей приобретение товаров указанной страны и удешевляет для ее собственных резидентов ввоз иностранных товаров.

Работы С. Александера на основе идей Дж. Мида и Я. Тинбергена легли в основу абсорбционного подхода , который в целом базируется на кейнсианской теории. Этот подход стремится связать платежный баланс (прежде всего торговый баланс) с основными элементами ВВП, в первую очередь с совокупным внутренним спросом (для его обозначения и используется термин «абсорбция»). Абсорбционный подход указывает на то, что улучшение состояния платежного баланса (в том числе через девальвацию национальной валюты) увеличивает доход страны и вследствие этого абсорбцию в целом, т.е. и потребление, и капиталовложения. Отсюда кейнсианцы делают вывод: нужно стимулировать экспорт, сдерживать импорт, и прежде всего через повышение конкурентоспособности отечественных товаров и услуг в целом (а не только путем девальвации национальной валюты).

Монетаристский подход к платежному балансу был заложен в трудах многих авторов, особенно X. Джонсона и Дж. Поллака. Главное внимание здесь, естественно, уделяется денежным факторам, прежде всего воздействию сальдо платежного баланса на денежное обращение в стране. Монетаристы считают, что именно неравновесие на денежном рынке страны определяет неравновесие платежного баланса в целом.

Отсюда их главная рекомендация правительству: не вмешиваться радикально не только в денежное обращение, но и в международные расчеты страны. Ведь если в обращении находится больше денег, чем нужно, то от них стараются избавиться, в том числе и покупая больше иностранных товаров, услуг, имущества и других активов. Чтобы ликвидировать дефицит платежного баланса, требуется лишь жесткий контроль над денежной массой.

Макроэкономическое значение платежного баланса

В главе «Система национальных счетов» (см. п. 22.3) было описано основное макроэкономическое тождество:

V = C + I + NX , (40.1)

- Y — национальный доход (ВВП);

- С — потребление;

- I — инвестиции;

- NX — чистый экспорт товаров и услуг.

Это тождество можно преобразовать в ряд других, которые продемонстрируют значение платежного баланса для национальной экономики и связь между сальдо платежного баланса и остальными показателями национальной экономики.

В большинстве стран мира сальдо текущего платежного баланса определяется размерами сальдо торгового баланса, и поэтому основное макроэкономическое тождество может быть (хотя и с большими оговорками) модифицировано следующим образом:

Y = С + I+ CAB . (40.2)

CAB — сальдо текущего платежного баланса (от англ. current account balance). Затем тождество 40.2 может быть преобразовано следующим образом:

СAВ = Y — (С + I) . (40.3)

Из тождества 40.3 явствует, что при положительном сальдо текущею платежного баланса страна производит больше товаров и услуг, чем потребляет и инвестирует, а при отрицательном сальдо страна производит меньше товаров и услуг, чем потребляет и инвестирует. Поэтому большое положительное сальдо по текущим операциям отнюдь не свидетельствует об экономических успехах России, хотя оно предпочтительнее отрицательного сальдо.

Затем вспомним, что национальный доход равен сумме потребления и сбережений:

Y = C + S , (40.4)

где S - сбережения. Сопоставляя тождества 40.2 и 40.4, можно сделать новое тождество:

S = I + CAB , (40.5)

из которого вытекает, что:

CAB = S — I . (40.6)

Таким образом, сальдо счета текущих операций определяется разницей между ее сбережениями и инвестициями. Если сбережения в стране превышают инвестиции (S > I), то тогда сальдо текущего платежного баланса будет положительным, и наоборот — если S < I, то сальдо будет отрицательным. Россия с ее стабильным превышением сбережений над инвестициями и большим положительным сальдо текущего платежного баланса демонстрирует справедливость этого вывода.

Сальдо текущего платежного баланса связано также с состоянием государственного бюджета. Дефицит госбюджета D обычно финансируется за счет сбережений S , и поэтому тождество 40.6 можно модифицировать таким образом:

CAB = S — I — D , (40.7)

из чего вытекает, что величина сальдо текущих операций зависит не только оттого, как соотносятся сбережения страны с ее инвестициями, но и от дефицита ее госбюджета (если такой дефицит имеется).

Наконец, сальдо текущего платежного баланса воздействует на размеры денежной массы в стране. При большом положительном сальдо платежного баланса размеры ввозимой экспортерами в страну иностранной валюты превышают размеры потребностей импортеров в этой валюте. Поэтому заметное количество иностранной валюты остается на руках у экспортеров, а они меняют ее в центральном банке на национальную валюту, которую центральный банк вынужден эмитировать специально для покупки у экспортеров их остатков иностранной валюты. В результате, с одной стороны, быстро растут официальные золотовалютные резервы страны, а с другой стороны, быстро растет денежная масса, что чревато инфляцией. Большое отрицательное сальдо текущего платежного баланса также порождает опасность инфляции. Так, нехватка иностранной валюты у импортеров приводит к сокращению резервных активов страны, а в результате отношение резервных активов к денежной массе ухудшается, что опасно — ведь страны привязывают свою денежную единицу к своим резервным активам. Для избежания обесценения своей денежной единицы страна начинает сокращать (или перестает увеличивать) денежную массу, а это может затормозить экономический рост.

Регулирование платежного баланса

Опасаясь кризиса платежного баланса, многие страны стремятся к положительному сальдо по текущим операциям. Для этого они регулируют прежде всего его основу — торговый баланс. При этом они используют как внешнеторговые меры (прежде всего меры по ограничению импорта и поощрению экспорта — см. п. 37.2), так и валютные (это прежде всего девальвация национальной валюты, которая обычно затрудняет импорт и стимулирует экспорт — см. п. 41.3). Но в условиях внешнеэкономической либерализации активное использование внешнеторговых мер затруднено, и поэтому валютные меры становятся главными.

Однако систематически большое положительное сальдо текущего платежного баланса также свидетельствует о нежелательных моментах в экономике. Ведь при этом сальдо платежного баланса страна производит больше товаров и услуг, чем потребляет и инвестирует.

Идеальной является ситуация, когда в долгосрочном периоде платежный баланс находится в равновесии. Однако достичь этой ситуации непросто, потому что она может войти в противоречие с целями внутренней экономической политики (см. п. 43.1).

Выводы

Платежный баланс представляет собой отчет обо всех международных сделках резидентов той или иной страны с нерезидентами за определенный период (обычно квартал и год). Он имеет свои методы составления.

Это прежде всего бухгалтерский метод двойной записи, т.е. разнесения операций резидентов с нерезидентами по двум колонкам, именуемым «кредит» и «дебет», разница между которыми называется «сальдо».

Платежный баланс фактически состоит из грех разделов — счета текущих операций, счета операций с капиталом и финансовыми инструментами, пропусков и ошибок. Счет текущих операций (текущий платежный баланс) охватывает движение товаров, услуг, знаний, а также доходы от движения капитала и рабочей силы и так называемые текущие трансферты, которые рассматриваются как перераспределение доходов. Счет операций с капиталом и финансовыми инструментами охватывает движение финансового капитала, и его сальдо должно быть равно по абсолютной величине и противоположно по знаку сальдо по текущим операциям. Однако на практике оба сальдо редко дают сумму, равную нулю, что требуется для баланса, и поэтому в платежном балансе содержится статья «Чистые ошибки и пропуски», которая фактически является третьим разделом платежного баланса и представляет собой разницу между счетом текущих и счетом капитальных операций.

Счет текущих операций в российском платежном балансе обычно сводится с положительным сальдо, весьма большим даже по мировым меркам. Оно обеспечивается как высокими мировыми ценами па важнейшие товары российского экспорта, так и сильным отставанием размеров российского импорта от импорта советских времен. Последнее объясняется прежде всего упадком импорта инвестиционных товаров из-за того, что потребность в них невелика, так как объем отечественных инвестиций в России даже в середине нынешнего десятилетия все еше в два раза ниже, чем в конце 80-х гг.

Кризис платежного баланса имеет место, когда систематически большое отрицательное сальдо платежного баланса покрывается за счет золотовалютных резервов и привлечения иностранного ссудного капитала.

Основными теориями платежного баланса являются теория автоматического равновесия, а также эластиционный, абсорбционный и монетаристский подходы. Из них вытекает, что при положительном сальдо текущего платежного баланса страна производит больше товаров и услуг, чем потребляет и инвестирует, а при отрицательном сальдо страна производит меньше товаров и услуг, чем потребляет и инвестирует. Другой теоретический вывод гласит, что сальдо счета текущих операций определяется разницей между ее сбережениями и инвестициями. Кроме того, величина сальдо текущих операций зависит не только от того, как соотносятся сбережения страны с ее инвестициями, но и от дефицита ее госбюджета (если такой дефицит имеется).

Опасаясь кризиса платежного баланса, многие страны стремятся к положительному сальдо по текущим операциям. Однако систематически большое положительное сальдо текущего платежного баланса также свидетельствует о нежелательных моментах в экономике. Поэтому идеальной является ситуация, когда в долгосрочном периоде платежный баланс находится в равновесии. Однако достичь этой ситуации непросто, потому что она может войти и противоречие с целями внутренней экономической политики. Об этом свидетельствует модель внутреннего — внешнего равновесия.

Если платежный баланс страны является отчетом о движении ее внешних активов и обязательств, то международная инвестиционная позиция страны является статистическим отчетом о величине иностранных активов и обязательств, накопленных резидентами страны. У России чистая международная инвестиционная позиция положительна. Это обеспечивается за счет больших золотовалютных резервов и крупных активов за рубежом как в виде частных инвестиций, так и внешнего долга других стран России.

Проблема внешнего долга по-прежнему остра в России, хотя ее содержание за последние годы изменилось: если в прошлом десятилетии это была скорее проблема государственного внешнего долга, то теперь это скорее проблема частного внешнего долга.

Программисты 1С ежедневно помогают бухгалтерам тем, что пишут для них различные приложения. Но иногда и самим программистам нужна помощь бухгалтера, чтобы разобраться что и как в бухучете, тем самым сделав свой продукт более совершенным, и, опять же, в итоге облегчить жизнь бухгалтерам.

Что такое бухучет?

Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном измерении об имуществе и обязательствах организации и их движении путем непрерывного и сплошного документального учета текущих хозяйственных операций.

К учету нужно подходить таким образом, чтобы он гарантировал построение системы, позволяющей давать четкие ответы, сколько и чего имеется в организации, на какую сумму и где это находится.

Двойная запись и двойная бухгалтерия

Всем приходилось слышать выражение «двойная бухгалтерия», или «черная и белая бухгалтерия», где речь идет об обмане налоговой, записи «белой» - для налоговой, а «черной» - для внутреннего пользования, и именно они отражают реальное положение в фирме. Под двойной бухгалтерией следует понимать учет по двум видам счетов или две учетных цели (бухгалтерский и налоговый учет). А при двойной записи любые изменения состояний средств фирмы будут отражены минимум на двух счетах, что обеспечит общий баланс: по Дт (Дебету) одного счета и по Кт (Кредиту) другого.

Как понять баланс и отличить активы от пассивов?

Активы организации отражены в левой верхней части (рис.1), это денежные средства на расчетных счетах в банке и в кассе, долги, которые кто-то не вернул организации, а так же материальные запасы. Все это называется имуществом предприятия или активами (выражение «имеем в активе» означает «что-то иметь в распоряжении из имущества или денег»).

Рис. 1

А в правой нижней части отражены источники средств организации (либо кому предприятие должно, либо откуда оно эти средства получило).

Порядок заполнения, отчетная форма и сроки сдачи бухгалтерского баланса строго регламентированы положениями действующего законодательства.

Средства не берутся ниоткуда и не исчезают в никуда. И раз есть имущество, то должны быть и обязательства (пассивы). Часть средств пришла от собственников бизнеса в виде уставного капитала, долг фирмы перед ними учитывается на соответствующем счете («Уставный капитал»). А некоторые средства пришли в организацию в качестве банковского кредита или долгового займа у поставщика - обязательств перед поставщиком или подрядчиком, так же в обязательствах учитывается сумма задолженности по зарплате и налогам, по которым еще не наступил срок выплаты и оплаты, то есть задолженность перед контрагентами и сотрудниками. И в балансе сумма имущества (актива) обязательно должна быть равна сумме всех обязательств (пассива) и уставного капитала. Пассив - это по сути сведения о людях и организациях, которые обеспечили имущество нашего предприятия.

Виды счетов и взаимосвязь Активных счетов с Активом в балансе

По логике вещей, счета, которые работают с имуществом организации, то есть с активом, называются Активными, а счета, которые работают с пассивом - Пассивными. Именно остатки по этим счетам отражаются в балансе.

Сальдо на начало и на конец периода

Сальдо - это, по сути, остаток на определенную дату. Например, на елке 1 января было 100 игрушек, а 31 января только 89, значит сальдо на 1 января = 100 игрушек, а сальдо на 31 января = 89 игрушек.

Все отчеты бухгалтера строят за какой-то промежуток времени, который имеет дату начала и окончания, поэтому есть понятия «Сальдо на начало периода» и «Сальдо на конец периода». В нашем случае если мы будем строить отчет по игрушкам с 1 по 31 января, то 1С выдаст сальдо на начало - на 01 января 00 часов 00 минут, а сальдо на конец - на 31 января 23 часа 59 минут.

Обороты по счету

Оборотами называют все операции прихода-расхода в пределах указанного периода. И если строить отчет по остаткам на складе за июль, то в оборот будут включены все документы прихода и расхода, которые были созданы с 01 по 31 июля. А общая сумма оприходованного или израсходованного за период называется итоговым оборотом.

В бухгалтерском учете обороты можно разделить на дебетовые, когда на активных счетах показана сумма поступлений, на пассивных - сумма погашенной задолженности, и кредитовые. В них на активных счетах показана сумма списанных средств, а на пассивных - сумма увеличенной задолженности.

Активно-пассивные счета

Иногда в работе с подотчетными лицами могут возникнуть сложности в плане соотнесения счетов. Например, фирма выдала Иванову И.И. 100 рублей, но он пока не подтвердил трату документами, то значит фирма считает, что у него в кармане в данный момент находятся наши средства (100 рублей), Иванов И.И считается нашим дебитором и этот его долг в 100 рублей отразится по дебету счета и включится в актив баланса. Но если Иванов И.И. за свой счет по дороге на работу купил полезный степлер за 200 рублей и отдал чек в бухгалтерию, то предприятие признает за собой задолженность перед Ивановым и он становится нашим кредитором, значит мы должны ему вернуть его деньги. Но пока деньги ему не возвращены, задолженность учитывается как кредитовый остаток по счету в пассиве баланса.

Всегда нужно помнить контрольное правило: на активном счете не может быть остатка по кредиту, на пассивном счете не может быть остатка по дебету, а на активно-пассивном счете может быть одновременно и кредитовый и дебетовый остаток. Поэтому активно-пассивные счета могут быть отражены как в активе, так и в пассиве баланса.

В актив же баланса выводят все дебитовые сальдо по активным и активно-пассивным счетам, а в пассив - все кредитовые сальдо по пассивным и активно-пассивным счетам.

Первичные документы

Первичный документ подтверждает юридическую силу произведённой хозяйственной операции. Это накладная, кассовый ордер, справка и т.д. А вот счет-фактура первичным документом не является, так как является приложением к накладной или акту. Счет-фактура нужна для получения вычета НДС, но получить вычет только лишь по счету-фактуре без накладной не получится. Такую операцию налоговая может не зачесть, и, как следствие, баланс будет составлен неверно, что грозит штрафом и прочими неприятностями.

Отражение операций на счетах

Проводки (рис. 2) читают следующим образом: Положили в Кассу (в Дебет), взяв с Расчетного счета (с Кредита). Дебет всегда слева, а кредит справа.

Рис. 2.

Открытие счета

Открыть счет - значит провести на нем первую бухгалтерскую операцию по Дт или по Кт, если изначально остаток на этом счете был нулевой.

Закрытие месяца и Закрытие счета

Для того чтобы узнать финансовый итог деятельности фирмы за отчетный период (месяц), этот отчетный период нужно закрыть.

В бухгалтерском учете есть калькуляционные счета, на них должны быть нулевые остатки в конце каждого месяца. А в течение месяца по дебету и кредиту этих счетов отражаются обороты, которые специальная бухгалтерская процедура "закрытие месяца" переносит на счета прибылей и убытков. Когда бухгалтер делает закрытие месяца, то вычисляется финансовый итог деятельности предприятия за месяц, а на первое января - годовой финансовый результат, который ляжет на счета нераспределенной прибыли. Это называется "реформация баланса".

В 1С:Бухгалтерии закрытие месяца запускается в два клика Операции - Закрытие месяца.

Отличие проводки от операции

Когда на счетах происходит какое-то движение, то получается, что на одном счете мы средства взяли, их там стало меньше, а на другой перевели, и теперь, грубо говоря, должны первому счету за них. Значит, затронуты оба счета, дебит одного и кредит другого. А запись в бухучете по этим двум называется проводкой. Все проводки, сделанные на основании первичных документов, называются операциями.

Корреспонденция счетов

На Западе допустимы сложные проводки, когда один счет кредитуется, несколько дебетуется и наоборот, и сборник проводок, когда несколько счетов кредитуются и несколько дебетуются. В сложных проводках каждая операция будет состоять из нескольких зависимых записей. При работе с такой проводкой проверяется равенство суммы всех кредитовых всем дебетовым записям одной операции, и правило двойной записи не нарушается. Но возможность анализа оборотов между счетами при этом теряется. Невозможно выяснить, на какую конкретную сумму было получено товаров (именно товаров, а не материалов и т.д.) от поставщика (именно поставщика, а не от сотрудников). Можно просто проанализировать остатки и обороты по одному конкретному счету.

1С: Предприятие реализовывает обе схемы учета.

Счета, которые не отражаются в Балансе

Их называют забалансовыми. На них учитывают товары, которые взяты на комиссию и не являются собственностью фирмы, взятые в аренду основные средства и т.д. Забалансовые счета являются исключением из правила двойной записи. Когда формируется проводка по забалансовому счету, то:

При Российской системе учета с корреспонденцией не нужно указывать корреспондирующий счет.

При Западной системе учета без корреспонденции не нужно формировать еще одну запись (с противоположным типом движения).

Счета и субсчета

Счета имеют номера, состоящие из целых чисел: 10 (материалы), 41 (товары), 60 (расчеты с поставщиками) и т.д., а субсчета имеют дробные номера: 10.10 (материалы спецназначения на складе), 41.2 (товары в розничный торг), 60.2 (авансы выданные в рублях). Цифры могут разделяться не только точкой, но и дефисом, либо вообще пробелом. Остаток конкретного счета равен сумме остатков всех его субчсетов. То же относится и к оборотам. Но в активно-пассивных счетах объединение данных происходит независимо, отдельно по дебету и кредиту.

В чем разница синтетического и аналитического учета?

Синтетический - учет по счетам и субсчетам, а аналитический - это учет с дополнительной аналитикой (в 1С - по Субконто), и у каждой проводки можно быть несколько субконто (в 1С:Бухгалтерии до 3-х).

Вид субконто - это тип элемента (Контрагент, Номенклатура), а субконто - это конкретный элемент обозначенного типа, например «ООО Кока-Кола» из справочника «Контрагенты», а «Стол» - из справочника «Номенклатура».

Если на субсчетах учет детализирует конкретный счет в целом, то учет на аналитических счетах может проводиться одновременно по нескольким аналитическим параметрам. Например, «Товары и склады»: на одном складе могут находиться товары разных видов и, наоборот, один и тот же товар может располагаться на разных складах.

Сальдо свернутое и развернутое

Возьмем активно-пассивный счет «Расчеты с подотчетными лицами». Он используется для учета денег, которые даются под отчет сотрудникам. Из названия счета не совсем понятно, кому именно выдали или должны денег, поэтому вводится дополнительная аналитика по сотрудникам. В 1С это реализовано в субконто «Сотрудник».

Допустим, в течение месяца один сотрудник отчитался по полученным деньгам (Дт Расходы, Кт Расчеты с подотчетными лицами), второму выдали деньги (Дт Расчеты с подотчетными лицами, Кт Касса), а третий не отчитался и остался должен фирме. При формировании баланса за месяц информация обобщается, и нужно решить в актив или пассив занести сальдо по счету «Расчеты с подотчетными лицами»?

Рис. 3

Посмотрите на таблицу (рис.3), что будет, если мы свернем наше сальдо. Получим активно-пассивный счет с нулевыми остатками. То есть кто-то нам должен 1300, кому-то мы должны 1300, и в итоге никто никому ничего не должен, что, конечно же, неверно. Именно поэтому нельзя показывать в балансе свернуто сальдо по счетам расчетов, к которым относится счет «Расчеты с подотчетными лицами», это нарушение ПБУ 4/99 и ПВБУБО. Только развернутое сальдо сможет показать остаток по каждому конкретному сотруднику, как по дебету, так и по кредиту, а в 1С это реализовано для каждого субконто счета. По другим счетам свернуть остатки можно.

Количественный учет

Помимо синтетического учета можно организовать ведение и других видов учета. Для некоторых видов средств фирмы информация должна храниться и в количественном (натуральном) выражении. Это практически все материальные средства: товары, материалы, продукция и т.д. Учет в натуральном выражении подразумевает, что на некоторых счетах будет храниться информация еще и по количественному учету, так как, например, неясно, в кассе нужно учитывать количество монет или бумажек? Добавление в регистр бухгалтерии ресурса «Количество» (признак учета - Количественный) обеспечивает количественный учет.

Многовалютный учет

Если мы ведем бухучет в России, то валюта учета - это российский рубль. Управленческий учет требует выбора валюты, курс которой наиболее стабилен. Раньше это было доллар США, теперь же в основном евро или рубль. Многовалютный учет позволяет проводить эвальвацию отдельных активов и регистрацию хозяйственных операций в других валютах, а не только в валюте учета. В учете отражается сумма в валюте операции и ее эквивалент в валюте учета согласно курса, установленного ЦБ на день сделки.

Многовалютный учет добавляется при помощи внесения в регистр измерения «Валюта», флажок «Балансовый» нужно снять. В связи с тем, что курс меняется ежедневно, осуществлять контроль баланса по нескольким валютам невозможно. А курсы валют хранятся в регистре сведений, из которого через таблицу «СрезПоследних» можно получить валюту, актуальную на момент проводки.

Трехвалютный учет

Бывает и так, что базовая валюта фирмы - российский рубль, валютой учета выбран доллар, а сделка проходит в евро, тогда валютой сделки нужно брать евро и это уже будет трехвалютный учет, в котором вводится понятие кросс-курса, то есть разницы между курсом валюты сделки и курсом валюты учета.

Например, при заключении сделки на 10000 евро с валюта учета «Доллар» мы имеем кросс-курс = 40/31.

Сумма сделки в евро * Кросс-курс = Сумма сделки в валюте учета, т.е. в долларах.

10000€ * 40/31 = 12903 $

Несколько Балансов, или учет по предприятиям холдинга

Данный вид учета реализуется по принципу многовалютного учета, нужно только установить флажок «Балансовый», чтобы иметь возможность контроля баланса нескольких предприятий. Так можно разделять балансы не только по самостоятельным предприятиям, но и по зонам финансовой ответственности.

Директор и владелец - понятия разные

Для развития любого бизнеса нужен первоначальный капитал. Например, Иванов вложил в свой бизнес 1000 рублей. В этом примере владелец и директор одно и то же лицо, сам Иванов. Иванов как владелец дал денежные средства в оборот Иванову как директору. И бухгалтерский учет отмечает, что Иванов-директор имеет в кассе 1000 рублей и должен эту тысячу Иванову-владельцу.

Подытожив, можно с уверенностью заявить, что грамотному программисту 1С, чтобы успешно решать задачи, которые перед ним ставит бухгалтер, вовсе не обязательно учиться еще и бухучету в институтах по нескольку лет. Важно овладеть основными понятиями и принципами, что позволит слаженно работать в тандеме с бухгалтерами.

Сальдо – термин, принятый в экономической теории. Он предполагает определенные расчеты. Используется во внешнеторговых отношениях, в рамках бухучета. Необходим для отслеживания динамики деятельности компании. Позволяет отразить успех деятельности организации. Сальдо определяется на основании сведений бухучета.

Что представляет собой сальдо?

Сальдо – это разница между доходами и расходами, рассчитанный за отчетный период времени.

Сальдо может быть положительным, то есть больше ноля. Это говорит о том, что доходы предприятия превышают его траты. Сальдо также может быть отрицательным — меньше ноля. Это свидетельствует о том, что траты превышают доходы.

Сальдо используется во множестве областей. Характеристики его отличаются от сферы, в которой он применяется. Сальдо актуально при расчете следующих показателей:

- Торговый баланс.

- Платежный баланс государства.

Однако показатель преимущественно используется в бухучете. Совокупное значение его нужно отразить в сумме остатка средств на начало и завершение периода, который является отчетным.

Функции

Сальдо крайне важно для анализа деятельности предприятия. Оно требуется для выяснения текущего финансового состояния компании. На основании показателя можно выяснить следующие моменты:

- доходность предприятия;

- стабильное функционирование компании;

- анализ прибыльности организации за разные периоды.

К примеру, предприятие фиксировало показатели сальдо на протяжении всего периода своей деятельности. Компания открыла новое направление. Ранее сальдо находилось ближе к нулю, а после введения нового направления начало резко расти. Это свидетельствует о том, что нововведение повысило доходность предприятия.

Пример

30 марта организация получила 500 000 рублей. В этот же день средства были потрачены на аренду помещения в размере 100 000 рублей. Начальное сальдо на 1 апреля составит 400 000 рублей.

Сальдо в бухучете

Остаток по счету и будет рассматриваемым показателем. Разница между дебетом и кредитом составит остаток следующих видов:

- Дебетовое сальдо . Образуется в той ситуации, если дебет больше кредита. Отображается в активе баланса.

- Кредитовое сальдо . Образуется в той ситуации, если кредит превышает дебет. Фиксирует состояние источников, через которые поступают денежные средства. Отображается на пассиве.

Разница между дебетом и кредитом (то есть, между доходом и расходом) может быть равна нулю. В этом случае счет будет закрытым. В некоторых случаях в бухучете есть счета, в которых есть и дебетовое, и кредитовое сальдо.

При рассмотрении бухучета за отчетный период можно отметить:

- Начальное сальдо . Еще одно его название - входящее. Это остаток по счету. Рассчитывается на начало отчетного времени. Расчет производится исходя тех операций, которые были произведены предприятием до рассматриваемого времени.

- Дебетовый и кредитовый оборот . Для проведения расчетов берутся только те операции, которые выполнялись в рассматриваемое время.

- Сальдо за период . Представляет собой суммарный итог действий предприятия за отчетное время.

- Завершающее сальдо . Второе название - исходящее. Представляет собой остаток, который имеется на счетах на конец месяца или другого отчетного времени.

Отражение сальдо зависит от его типа. Расчеты должны производиться регулярно. Это важно для отслеживания динамики.

Сальдо во внешнеторговых отношениях

Показатель рассчитывается при взаимоотношениях с зарубежными компаниями. При расчетах учитываются следующие операции:

- Показатели экспорта.

- Сумма импорта.

- Денежные поступления от зарубежных структур.

- Платежи зарубежным структурам.

Выделяют сальдо торгового баланса, а также аналогичный показатель платежного баланса.

Сальдо торгового баланса

Экспорт и импорт является базой в рамках внешней торговли. Разница между экспортом и импортом считается сальдо. Расчет его должен производиться в рамках установленного времени. Сальдо торгового баланса подразделяется на разные виды:

- Положительное . Актуально в том случае, если государство больше продает, нежели приобретает. Сальдо будет положительным в том случае, если экспорт больше импорта.

- Отрицательное . Актуально в том случае, когда импорт больше импорта. Сальдо будет отрицательным, если государство больше приобретает, чем продает.

Рассмотрим подробнее отрицательное сальдо в контексте государства. Этот показатель обозначает то, что в стране много зарубежной продукции, но мало товаров отечественного производителя.

Сальдо платежного баланса

Обычно этот термин используется при торговых операциях между государствами. Практически все страны торгуют между собой. Отношения предполагают денежные операции. Сальдо платежного баланса представляет собой разницу между переводимыми денежными средствами, которые получают из-за границы. Также в расчет включаются платежи, отправляемые в другие страны.

Сальдо может быть как положительным, так и отрицательным. Рассмотрим особенности двух разновидностей:

- Положительное . Сальдо может быть названо положительным в том случае, если происходит превышение платежей, поступающих из других стран, над платежами, отправляемыми в другие государства.

- Отрицательное . Показатель называется отрицательным в том случае, если возникло превышение выплат из государства над поступлениями в государство.

То есть, разделение сальдо на положительное и отрицательное принято вне зависимости от того его типа. Определение типа остатка происходит после вычета расходов из доходов.

Как определить сальдо?

Бухгалтер обязан вести учет поступлений и расходов средств на предприятии. Специалист также проводит соответствующий учет. Это крайне ответственная работа. Небольшой недочет может привести к проблемам при налоговых проверках.

Операции отражаются посредством бухгалтерских проводок. Фиксируются показатели методом двойной записи. Для этого необходимо открыть специальный счет.

Учетные счета отличаются двумя колонками: дебетовая или кредитовая. Двойная запись позволяет отследить движение средств.

Существует определенный закон бухгалтерского баланса. Сумма всех показателей по счетам в совокупности равна нулю. То есть, разница между дебетовыми и кредитовыми показателями равна нулю.

По итогу.

Сальдо – термин, который актуален для любой организации. Сальдо отображает остаток после вычета всех расходов. То есть этот показатель позволяет определить убыточность или прибыльность предприятия. Сальдо используется как во внутренних торговых операциях, так и во внешнеторговых манипуляциях. При расчетах важное значение имеет учетный период. Продолжительность периода зависит от политики конкретного предприятия.

Тип: Статья

Платформа: 1C: Предприятие 8.2

Конфигурация: 1С:Бухгалтерия 8

Страна: Россия

Рано или поздно почти каждый начинающий программист 1С испытывает нехватку знания базовых принципов ведения бухгалтерского учета. Готовясь к «Специалисту по платформе 8.2» я и сам испытал это при решении бухгалтерских задач.

Просмотрев различные форумы по решению бух. задач в 1С, книги по 1С: Бухгалтерии и перечитав добрый десяток статей для бухгалтеров-новичков, я постарался систематизировать полученные знания, надеюсь, Вам понравится. Выражаю благодарность авторам с проекта infostart.ru за конструктивные замечания и поддержку. Особая благодарность Шилкину Николаю!

Откуда взялся бухучет?

Бухгалтерский учёт — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательств организации и их изменениях (движении денежных средств) путём сплошного, непрерывного и документального учёта всех хозяйственных операций.Представьте себе большую сумку, где в одном кармане в одной куче у вас лежит телефон, расческа, документы, ключи, блокнот, ручки, и т.п. Вы едете за рулем автомобиля, и вдруг из сумки доносится звонок. Вы начинаете судорожно копаться в этой куче одной рукой. Телефон уже замолчал, и вы его так и не нашли. Звонок упущен, продажа не произошла, встреча сорвалась и т.п. последствия. Так вот, с ростом конкуренции пришлось более рационально относится к таким звонкам, и быстрее реагировать на события, т.е. в любом месте с закрытыми глазами вы должны знать, где у вас лежит телефон, где расческа, документы, ключи и другие вещи.

То есть организация учета должна обеспечивать построение такой системы, которая позволит давать четкие ответы, где что находится в организации и в каких суммах. Организация бухгалтерского учета потребовалась, когда люди стали складывать свои капиталы, давать имущество друг другу на время, одалживать деньги в банках, продавать товары в долг своим покупателям.

Литературный период развития учета начинается в 1494 г. с работы Луки Пачоли «Сумма арифметики и геометрии, учение о пропорциях, отношениях». Один из разделов этой работы - трактат «О счетах и записях» - представлял собой первое из известных к настоящему времени учебных пособий для изучения бухгалтерии с использованием двойной записи.

Двойная бухгалтерия и двойная запись

В жизни часто слышим выражение: двойная бухгалтерия. Скорее всего, речь идет об обмане: одни записи - для налоговой инспекции, другие - для себя; одна бухгалтерия - белая (она неправильная), вторая - черная (она правильная). Двойная бухгалтерия подразумевает собой либо две учетных цели (например, налоговый и бухгалтерский учет), либо учет по двум планам счетов.А вот двойная запись — это способ ведения бухучёта, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух счетах, обеспечивая общий баланс. По Дт одного счета и по Кт другого счета.

Как понять Баланс? Отличие активов от пассивов

В левой (верхней) части отражаются активы (средства) предприятия: деньги в кассе и на расчетном счете банка, товарно-материальные запасы, долги «кого-то» нашему предприятию. Все это имущество предприятия, т.е. активы.

В правой (нижней) части отражаются источники средств предприятия (либо откуда предприятие их получило, либо кому должно).

Следует знать, что заполнение, форма, сроки сдачи и места сдачи бух. баланса регламентированы законами/приказами.

Средства не могут взяться из «ниоткуда» и исчезнуть в «никуда» (по правилу двойной записи), поэтому раз у нас есть какое-то имущество, должны быть и обязательства (пассивы). Часть средств нам дали собственники бизнеса, и мы учитываем долг предприятия перед ними на счете «Уставный капитал». Другую часть средств мы получили в банке или взяли товары в долг у поставщика.

Сумма имущества должна быть равна сумме обязательств, другими словами сумма активов должна быть равна сумме пассивов и капитала.

Все, что мы имеем в активе организации, было кем-то предоставлено ранее. Т.е. в пассиве мы собираем информацию о тех людях и организациях, которые сформировали активы нашей организации.

Виды счетов. Взаимосвязь Активных счетов с Активом баланса

Счета, используемые для операций с имуществом, остатки которых находят свое отражение в активе баланса, называют «Активными».Счета учета обязательств называют «Пассивными» и остатки по ним отражают в пассиве баланса.

Сальдо на начало и на конец периода

Сальдо в переводе на русский - остаток. А остаток, как известно, характеризуется определенной датой. Например: 01 августа в холодильнике было 10 яиц, а на 18 августа в холодильнике осталось 7 яиц. Так: сальдо на 01 августа = 10 яиц, сальдо на 18 августа = 7 яиц.Поскольку почти все бухгалтерские отчеты строятся за определенный промежуток (период) (который имеет дату начала и дату окончания), существуют понятия «Сальдо на начало» и «Сальдо на конец». Если мы строим отчет с 01 по 31 августа , 1С выведет сальдо на начало - на 01 августа 00 часов 00 минут , а сальдо на конец - на 31 августа 23 часа 59 минут .

Обороты по счету

Оборотами называются все операции прихода-расхода в пределах указанного периода. Таким образом, строя отчет по остаткам склада № 1 за август 2012 года, в обороты попадут все документы прихода и расхода, которые создавались с 01 по 31 августа 2012.Итоговым оборотом, называется общая сумма оприходованного (израсходованного) за период.

Как в управленческом учете, обороты делятся на «пришло за период» и «ушло за период», в бухгалтерском учете также существуют обороты по Дебету (для активных счетов показывают сумму поступлений, а для пассивных - сумму погашенной задолженности) и обороты по Кредиту (для активных счетов показывают сумму списанных средств, а для пассивных - сумму увеличенной задолженности).

Особые «активно-пассивные» счета

Если с «владельцем предприятия» и его счетом «Уставный капитал» все просто - навряд ли когда-нибудь он будет должен своему предприятию, то со счетами расчетов, например, с сотрудниками-подотчетниками, могут быть сложности в определении типа счета. Если предприятие выдало сотруднику какую-то сумму денег, и он не отчитался документально, или не вернул деньги, стало быть он должен предприятию, у него сейчас находятся наши средства. В этом случаеподотчетника можно назвать «дебитор » и долг его отразить по дебету счета и включить в актив баланса. Если же сотрудник за свой счет купил что-то полезное, отчитался, и мы (предприятие) признали за собой задолженность перед ним, то получается, что он уже наш «кредитор » и мы ему должны вернуть израсходованные деньги. Пока не вернули, должны учитывать задолженность как кредитовый остаток по счету в пассиве баланса.Еще один пример, поставщик доставил нам товар на сумму 100 руб. На счете 60 "Поставщики" отразится долг перед ним по кредиту. В конкретно этот момент времени счет 60 "Поставщики" является пассивным, на нем отражен долг перед поставщиками.

Другой вариант - мы сделали предоплату поставщику за товар на сумму 100 руб. На счете 60 "Поставщики" отразится долг поставщика перед нами, в этот момент он будет нашим дебитором (должником) и счет 60 "Поставщики" является активным, на нем отражены сейчас наши активы (долг перед нами).

Контрольное правило: на активном счете никогда не может быть остатка по кредиту, на пассивном счете никогда не может быть остатка по дебету, а на активно-пассивном счете может быть и дебетовый и кредитовый остаток одновременно. Поэтому активно-пассивные счета в конкретный момент времени могут отражаться и в активе баланса (если у счета есть дебетовый остаток, т.е нам кто-то должен) и в пассиве баланса (если у счета есть кредитовый остаток, т.е мы кому-то должны).

В активе баланса выводятся все дебитовые сальдо по активным и активно-пассивным счетам, а в пассиве баланса - все кредитовые сальдо по пассивным и активно-пассивным счетам.

Первичные документы

Первичный документ является первым свидетельством произошедших фактов. Он подтверждает юридическую силу произведённой хозяйственной операции. К первичным документам относятся кассовый ордер, накладная, справка, акт и т.п. Вопрос об отнесении счета-фактуры к первичным документам является дискуссионным. Счет-фактура сам по себе не обозначает какую-либо хозяйственную операцию, он является лишь приложением к собственно первичному документу (накладной, акту). Наличие счета-фактуры необходимо для получения вычета по НДС, но получение вычета по одному лишь счету-фактуре в отсутствие акта/накладной будет являться неправомерным (из этого правила имеются исключения).Отражение операций на счетах

Проводки читают так: В дебет счета «Касса» с кредита счета «Расчетный счет», или проще: Положили в «Кассу», взяв с «Расчетного счета». Дебет всегда пишется слева, кредит - справа. В активных счетах отражаются операции с имуществом, в пассивных - обязательства предприятия перед кем-либо.

Открытие счета

Открыть счет - элементарное понятие. Это значит, при нулевом остатке на нем произвести первую бухгалтерскую операцию по Дт или по Кт в зависимости от назначения счета.Закрытие счета. Закрытие месяца

Чтобы определить финансовый результат деятельности организации (отчет о прибылях и убытках), нужно закрыть отчетный период. В бухучете отчетным периодом признается месяц (п. 48 ПБУ 4/99).В плане счетов бухгалтерского учета есть ряд счетов, которые называются калькуляционными (или собирательно-распределительными). В конце каждого месяца остатки на них должны быть нулевые. В течение месяца по дебету и кредиту этих счетов отражаются обороты, которые специальной бухгалтерской процедурой "закрытие месяца" переносятся на счета прибылей и убытков. Во время закрытия месяца вычисляется финансовый результат деятельности за месяц, а на первое число нового финансового года - годовой финансовый результат разносится по счетам нераспределенной прибыли (непогашенных убытков). Это называется "реформацией баланса".

В 1С: Бухгалтерии процедуру закрытия месяца запускают через меню «Операции - Закрытие месяца».

Отличие операции от проводки

Движение средств на счетах отражают взаимосвязано: не могли возникнуть средства на счете из «ниоткуда». Или их должно стать меньше в другом месте или должна увеличиться задолженность за них перед кем-то. Поэтому любая запись в бух. учете затрагивает сразу два счета: дебет одного и кредит другого. И такая запись называется проводкой.Все записи по всем счетам (проводки), которые будут сделаны на основании одного первичного документа, называются операцией.

Корреспонденция счетов

Западные стандарты учета допускают использование сложных проводок (один счет дебетуется, несколько кредитуются, или наоборот) и сборник проводок (несколько счетов дебетуются и несколько кредитуются). В этом случае каждая операция состоит из нескольких зависимых записей.При вводе такой проводки проверяется равенство суммы всех дебетовых всем кредитовым записям одной операции. Таким образом не нарушается правило двойной записи.

Обратная сторона медали этой системы в том, что теряется возможность анализа оборотов между счетами: мы не сможем узнать на какую сумму было получено товаров (именно товаров, а не материалов, основных средств и т.д.) от поставщиков (именно поставщиков, а не прочих дебиторов-кредиторов или сотрудников). Остается лишь возможность анализа остатков и оборотов по отдельно взятому счету.

1С: Предприятие позволяет реализовать обе схемы учета.

Счета, которые не отражаются в Балансе

Такие счета называются забалансовыми. На них учитываются, например, имущество, которое не является собственностью организации. Это могут быть товары, принятые на комиссию (которые продолжают считаться собственностью комитента), арендованные основные средства и др. Исключение из правила двойной записи составляют только забалансовые счета. При формировании проводки по забалансовому счету:При схеме учета с корреспонденцией (Российская система): не требуется указывать корреспондирующий счет.

При схеме учета без корреспонденции (Западная система): не требуется формировать еще одну зависимую запись с противоположным типом движения.

Счета и субсчета

Счета имеют целочисленные номера: 01 , 02 , 03 , 04 и т.д.

Субсчета имеют дробные номера: 01.01 , 01.02 , 01.03 и т.д.

Разделение может быть и иным, например, дефис (как в минфиновской Инструкции по применению плана счетов) или вообще пустым (как это часто встречается на Западе).

Остаток счета равен сумме остатков всех принадлежащих ему субсчетов . То же касается и оборотов.

Нюанс: в активно-пассивных счетах агрегация данных осуществляется независимо: отдельно по дебетовым и отдельно по кредитовым остаткам.

Синтетический и аналитический учет. В чем разница?

Синтетический учет - это учет по счетам и субсчетам. Субсчет кстати, также может трактоваться как разновидность аналитического учета.Аналитический учет - это учет с дополнительной аналитикой (в 1С по Субконто).

У каждой проводки может быть указаны несколько субконто (в типовой 1С:Бухгалтерии - до трех).

Вид субконто - это тип элемента, например «Номенклатура», «Контрагент» и т.д.

Субконто - это конкретный элемент выбранного типа, например «Ложка» - из справочника «Номенклатура», «ООО Веселый молочник» из справочника «Контрагенты» и др.

Виды субконто хранятся в плане видов характеристик (этот объект чем-то похож на справочник, основное отличие которого в том, что программист отдельно указывает возможные типы хранимых значений для каждого элемента ПВХ. Рекомендую почитать подробнее).

В отличие от субсчетов, учет на которых также детализирует счет в целом, учет на аналитических счетах (видах субконто) может вестись параллельно по нескольким аналитическим срезам (например, товары и склады: один и тот же товар может лежать на разных складах и, наоборот, на одном складе могут лежать товары разных видов).

Свернутое и развернутое сальдо

Представим, что у нас есть счет «Расчеты с подотчетными лицами» (Активно-пассивный), который мы используем для учета денег, которые мы даем сотрудникам под отчет. Так как название счета не дает нам понять, кому конкретно мы действительно выдали/должны денег, мы ввели дополнительную аналитику по сотрудникам (в 1С - субконто «Сотрудник» регистра бухгалтерии).Так вот, за месяц кто-то отчитался по полученным деньгам (Дт Расходы, Кт Расчеты с подотчетными лицами), кому-то выдали денег (Дт Расчеты с подотчетными лицами, Кт Касса), кто-то не отчитывался и оставался должен предприятию.

Пришла пора формировать баланс за месяц. Как известно, в балансе отображается обобщенная информация, и поэтому мы должны решить - в актив или пассив записать сальдо нашего счета «Расчеты с подотчетными лицами»?

Посмотрите на таблицу, что будет, если мы свернем наше сальдо.

Впервые взглянув на активно-пассивный счет с нулевыми остатками можно подумать «Ну и что тут особенного?». А представьте, Иванов взял 100 рублей из кассы и, не отчитавшись за них, благополучно уволился. Что будет с остатками по дебету? 100 рублей «зависнут» навсегда. Похожая ситуация часто встречается на предприятиях, когда несколько предприятий должны нам 100 тыс. рублей, и мы одновременно должны кому-то 100 тыс. рублей. Если свернуть сальдо - получится что никто никому ничего не должен, что естественно неверно.

Поэтому сальдо по счетам расчетов, к которым относится счет «Расчеты с подотчетными лицами» никогда не показываются в балансе свернуто, это является нарушением ПБУ 4/99 и ПВБУБО (РСБУ) и IAS1 (МСФО).

Развернутое сальдо покажет нам остаток, как по дебету, так и по кредиту по конкретным сотрудникам (в 1С - для каждого субконто счета).

Но по другим счетам сворачивать остатки разрешается. Чтобы это выяснить, нужно определить - какие остатки перевешивают (кто должен больше - мы или нам?). Делается это простым подсчетом суммы начального сальдо и оборотов (отдельно по дебету и отдельно по кредиту). Затем из большего вычитаем меньшее и получаем сумму которую нужно записать в дебет. Если в Дебете было 11, а в кредите 9, значит у нас еще остались должники на 2 рубля, таким образом свернутое сальдо у нас будет дебетовым.

Количественный учет

Дополнительно к синтетическому учету может быть организовано ведение и других видов учета. Так, например, отдельные виды средств предприятия требуют хранения информации и в количественном (натуральном) выражении. Это все, или почти все, материальные средства: материалы, товары, продукция и т.д. Учет в натуральном выражении подразумевает, что на отдельных счетах (не всех, а только нужных - не ясно, например, что можно учитывать в натуральном выражении в кассе: количество монет или «бумажек») мы будем хранить информацию по еще одному виду учета - количественному учету.Количественный учет обеспечивается с помощью добавления в регистр бухгалтерии ресурса «Количество» с признаком учета «Количественный».

Многовалютный учет

Для бухгалтерского учета в России, валютой учета является рубль. Для управленческого учета, как правило, выбирается та, курс которой более стабилен. До недавних пор это был Доллар США. Последнее время в качестве валюты учета все чаще выбирается Евро или Рубль. Многовалютный учет подразумевает оценку отдельных активов (обязательств) и регистрацию некоторых хозяйственных операций не только в валюте учета, но и в других валютах. При этом в учете нужно отразить и сумму в валюте сделки (проводки, операции, документа…), и ее эквивалент в валюте учета. Пересчет производится через установленный на день сделки курс (и кратность, для валют с маленьким значением курса).

Многовалютный учет обеспечивается с помощью добавления в регистр бухгалтерии измерения «Валюта» со снятым флажком «Балансовый» (контролировать баланс по разным валютам - невозможно, т.к. курс меняется ежедневно).

Сами курсы валют хранят обычно в регистре сведений, откуда через виртуальную таблицу «СрезПоследних» получают актуальную валюту на момент проводки.

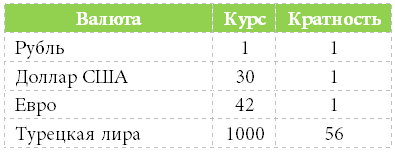

Что такое кратность? Если 56 рублей можно обменять на 1000 «Турецких лир», то кратность = 56.

Трехвалютный учет

Если базовая валюта (относительно которой вводятся курсы в справочнике валют) - рубль, валюта учета - доллар, а валюта сделки (документа, проводки, операции) - евро, то это уже трехвалютный учет в котором вводится понятие кросс-курса.Кросс-курс - это разность между курсом валюты сделки и курсом валюты учета.

Например, заключили сделку на 1000 евро. Валюта учета - доллар. Значит кросс-курс = 42/30.

Сумма сделки (в €) * Кросс-курс = Сумма сделки в валюте учета (в $)

1000 € * 42/30 = 1400 $

Несколько Балансов, или учет по предприятиям холдинга

Такой учет реализуется подобно многовалютному учету, только с установленным флажком «Балансовый» (чтобы контролировать баланс в разрезе нескольких предприятий). Подобным образом можно «разделить» балансы не только по предприятиям, но и, например, по центрам финансовой ответственности, проектам, магазинам и т.д.Директор и владелец - разные понятия

Любой бизнес начинается с инвестиций в него определенной суммы денег - начального капитала.Например, Петров вложил в бизнес 100 рублей. В данном случае директор и владелец одно лицо - Петров. Петров (как владелец) дал деньги в оборот Петрову (как директору). Бухгалтерский учет «смотрит» на все это со стороны директора, и видит, что директор имеет в своем распоряжении 100 рублей в кассе и должен теперь владельцу 100 рублей.

Резюмируя

Для того чтобы программисту 1С успешно решать основные бухгалтерские задачи совсем не обязательно несколько лет учиться в институте бухгалтерскому учету, можно самостоятельно овладеть основными принципами.Буду рад любым вашим идеям по дополнению и развитию статьи, а также совместному сотрудничеству! Пишите мне на [email protected].

Итак, сальдо — результат, полученный от вычитания дебета и кредита счетов. Иными словами это разница. А разница эта бывает дебетовая или кредитовая.

Овое сальдо — это состояние определенных хозяйственных средств на конкретную дату. Информация об этом приводится в той части баланса, которая именуется « ». Сальдо по кредиту показывает нам источники хозяйственных средств, т.е. откуда они к нам поступили. В свою очередь эти сведения приводится в части баланса под названием «Пассив».

При его отсутствии, т.е. когда разница между дебет и счетами равна нулю, счет по данной хозяйственной операции закрывается. Хочется отметить, что сфера использования сальдо не ограничивается только бухучетом. Помимо этого его используют на биржах, а также в торговых балансах.

Бухучет для начинающих

При осуществлении внешнеторговых операций сальдо представляет собой результат вычитания сумм импорта и экспорта. Если оно положительное, то это говорит о превышении экспорта над импортом. И, наоборот, отрицательное указывает на то, что сумма импорта больше суммы экспорта.

Если платёжный баланс имеет положительное сальдо, то, значит, что определенная страна получила больше перечислений, нежели произвела выплат другим странам.

В случае с отрицательным сальдо все обстоит наоборот — сумма выплат превышает сумму поступлений.

Для простоты понимания методики расчета рассмотрим следующую ситуацию.

Представьте, что 30 апреля вы отправились в магазин. В нем вы купили продукты, потратив на все 2000 рублей. В тот же самый день вам была выдана зарплата, сумма которой составила 10000 рублей.

На следующий день у вас вновь возникла необходимость сходить в магазин, в результате чего вы израсходовали еще 1000 рублей.

Теперь попытаемся определить начальное сальдо. Данное значение будет соответствовать конечному остатку предыдущего периода.

Таким образом, сумма полученных средств 30 апреля составила 10000 рублей, а израсходованных – 2000 рублей. Рассчитаем остаток денежных средств на конец мая: 10000 — 2000 = 8000 рублей.