Основание платежа по пеням

Пени – это мера, обеспечивающая своевременное и полное попадание в тот или иной бюджет налогов, сборов и взносов. Если плательщик не перечислит в установленные законом сроки положенные денежные средства, за это автоматически начинают «капать» пени. Поскольку государство несет ущерб при нарушении плательщиком сроков или размеров оплаты своих обязательств перед казной, к сумме начисленных взносов, сборов и налогов добавляется дополнительный платеж, называемый пеней. По сути, это компенсация материальных потерь государства. Рассмотрим некоторые особенности платежного поручения с пени по НДС образца 2017 года.

Как перечислить

Пени уплачивают независимо от начисленных/доначисленных сумм налога, сбора или взносов. В соответствии с п. 3 ст. 75 Налогового кодекса РФ пени идут за каждый день просроченной обязанности по оплате со дня, следующего за днем уплаты. Для расчета пени берут 1/300 действующей ставки рефинансирования, установленной Центробанком на день исчисления пеней. А с 31-го дня просрочки – 1/150 ставки (для юридических лиц).

Организация может самостоятельно вычислить размер пеней по налогу. Такой расчет может быть полезен в следующих случаях:

- чтобы не платить штраф при подаче уточненной декларации и доплате суммы налога;

- чтобы проверить, правильно налоговая начислила пени или нет.

Оплатить пени лучше одновременно с перечислением задолженности по налогу. Ведь чем быстрее произойдет оплата, тем меньше будет размер пеней. Формально налоговое законодательство разрешает уплату пеней после погашения задолженности по налогу.

Если на основании требования ИФНС уплачена только недоимка по налогу, а пени – нет, то плательщику могут начислить штраф, установленный ст. 122 НК РФ. Однако данное решение налоговой инспекции организация вправе оспорить в судебном порядке.

Для уплаты недоимки по налогу и пеней, которые начислены на нее, оформляют отдельные платежные поручения. При их заполнении нужно учитывать – оплачивается задолженность самостоятельно или на основании налогового требования.

Как заполнить платежное поручение для оплаты пени по НДС

Некоторые значения реквизитов платежки на оплату пеней по налогу отличаются от тех, которые вносят при перечислении недоимки по налогу (см. таблицу).

| Особенности оформления платёжки с пенями по НДС | |

|---|---|

| Реквизит платёжки | Что указывать при перечислении пеней по НДС |

| Поле 104 | При заполнении платежного поручения в 2017 году КБК пени по НДС имеет такое значение: 182 1 03 01000 01 2100 110 |

| Поле 106 | Здесь приводят основание платежа. При самостоятельном расчете недоимки и пеней по ней значение этого реквизита имеет значение «ЗД». В случае наличия требования от налоговой проставляют код «ТР». А если уплата происходит согласно акту проверки, указывают код «АП». |

| Поля 108 и 109 | При оплате пеней по требованию ИФНС отражают реквизиты этого документа – номер и дату соответственно |

| Поле 107 | Это налоговый период, за который происходит оплата пеней. Здесь нужно проставить дату, указанную в требовании на их уплату. |

| Поле 110 | Значение реквизита «Тип платежа» с 28 марта 2016 года не указывают согласно дополнению в Положение 383-П, утвержденное Банком России |

| Поле 21 | Очередность платежа будет зависеть от наличия налогового требования с пенями. Если оно есть, то в строке ставят цифру «3», если пени оплачиваются добровольно – цифра «5». |

| Поле 22 | Если пени оплачивают на основании налогового требования, то здесь отражают уникальный идентификатор платежа (УИП), если он указан в самом требовании. Иначе ставят ноль. |

| Поле 24 | Если назначение платежа – пени по НДС, то это надо просто расшифровать. А также указать определенный период уплаты и на основании какого документа. |

Остальные реквизиты заполняют так же, как и в других платежках.

Что делать, если платежка заполнена неверно

При заполнении платежки на уплату пеней нужно учитывать несколько важных моментов:

- Следует уделить внимание правильному заполнению реквизитов ИФНС/МИФНС, в которую идёт платеж. Особенно – счета Казначейства и названия банка-получателя платежа.

- Необходимо знать актуальный КБК для уплаты пеней и верно указать его в документе.

Если эти реквизиты будут указаны неверно, то деньги могут не дойти до получателя. И обязанность по уплате недоимки и пеней будет считаться неисполненной. В этом случае на сумму задолженности продолжится начисление пеней, а плательщику придется заплатить денежные средства еще раз.

Ошибки в других реквизитах платежки – даже такие, как неправильно указанные ИНН и КПП, неверный ОКТМО – не будут считаться основанием для признания неуплаченными недоимки и пеней. При обнаружении банком или самим плательщиком таких «косяков», нужно обратиться в налоговую с заявлением об уточнении платежа в соответствии с п. 7 ст. 45 НК РФ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Налоги, которые в нашей стране платят и физические и юридические лица, формируют региональные и федеральные бюджеты. В том числе и НДС играет немаловажную роль в этом процессе формирования, поскольку суммы этого налога являются весьма значительными. Соответственно и пени имеют большой размер, так как рассчитываются они от суммы обязательного платежа.

В том случае, если пени получены в результате просрочки обязательного платежа по налогам, то они не оказывают влияние на сумму, облагаемую НДС, поскольку не имеют никакого отношения к цене товара. Именно поэтому пени не облагаются пошлиной.

В некоторых случаях пени по НДС непосредственно формируют налоговую базу. Если нарушение платёжной дисциплины связано с оплатой товаров, услуг или работ, то они включаются в налоговою базу и облагаются НДС на общих основаниях.

Вопрос, который связан с несвоевременной уплатой налогов и начислением пени и штрафов, регламентирует статья 75 налогового кодекса. С октября текущего года изменится порядок расчёта пени за долг по уплате любого вида пошлин. Сейчас более подробно разберемся в этом вопросе.

В том случае, если оплата по налогом произведена позже установленных законодательством сроков, то будут применены меры взыскания. Они насчитываются за каждый день просрочки и начисляются в процентах от суммы задолженности. Начисление происходит начиная с того периода, который следует за последним установленным днём уплаты.

На законодательном уровне было решено, что размер начисляемых пени для частных и юридических лиц должен быть различным. Он различается в зависимости от:

- статуса налогоплательщика;

- срока просрочки платежа.

Новые порядки начисления пени вступят в силу с первого октября 2017 года. Изменения, которые ждут плательщиков, представлены в таблице:

| Статус налогоплательщика | Срок просрочки платежа | Размер пени |

| Частные лица и предприниматели | Не имеет значения | 1/300 по ставке рефинансирования, установленной Центробанком. |

| Компании, организации, фирмы и т.д. | Задолженность платежа в срок до 30 суток | 1/300 от ставки рефинансирования, действующей на момент начисления пени |

| Долг по налоговому платежу на 30 и более суток | 1/300 от ставки рефинансирования, которая актуальна на момент начисления пени

1/150 от ставки рефинансирования за все дни, начиная с 31 суток задолженности |

Из таблица видно, что изменения коснутся только юридических лиц. Именно для них будет иметь значение срок просрочки, который после месяца задержки платежа будет облагаться пени по повышенной ставке.

Для индивидуальных предпринимателей, которые относятся к физическим лицам, никаких изменений не последует. Они по-прежнему будут уплачивать пени в установленном размере, вне зависимости от того, сколько дней или месяцев составляет задолженность по уплате пошлин.

Факторы, от которых зависит размер пени

Размер начисленных пени по НДС зависит от следующих факторов:

- от суммы налоговой задолженности, которую плательщик в указанные сроки не уплатил в бюджет;

- от сроков просрочки платежа;

- от ставки рефинансирования.

Стоит запомнить, что начисление пени не освобождает налогоплательщика от уплаты задолженности по налогам. Размер пени, которые начисляются по всем налогам установлены на законодательном уровне и могут меняться с течением времени. Увеличение или уменьшение размера штрафа происходит с принятием соответствующего законопроекта.

Стоит запомнить, что начисление пени не освобождает налогоплательщика от уплаты задолженности по налогам. Размер пени, которые начисляются по всем налогам установлены на законодательном уровне и могут меняться с течением времени. Увеличение или уменьшение размера штрафа происходит с принятием соответствующего законопроекта.

Бывают ситуации, когда налогоплательщик не имеет возможности оплатить основной долг по НДС и сумму начисленных пени. Налоговая служба может произвести списание долгов по налогам, которые плательщик не может заплатить по причине своего банкротства. Этот факт придётся доказывать, и в случае признания налогоплательщика банкротом, он освобождается от налогового бремени, но сумму начисленных пени уплатить всё-таки придётся.

В том случае, если налогоплательщик погасил основной долг по налогам, а начисленные пени так и не оплатил, то налоговая служба передаёт права взыскания задолженности судебным приставам. Они, в свою очередь, могут описать часть имущества в счёт уплаты имеющейся задолженности.

Расчёт пени по НДС

Имея задолженность по налогам сумма пени рассчитывается так:

Размер пени = Размер НДС, по которому возникла задолженность * количество просроченных дней по уплате пошлины* 1/300 ставки рефинансирования

С октября 2017 года для юридических лиц сумма пени будет рассчитываться по-другому:

Размер пени = (Размер НДС, который вовремя не уплатили * количество дней меньше и равное 30 * 1/300 ставки рефинансирования) + (размер НДС, который вовремя не уплатили * 31 и последующие дни просрочки * 1/150 ставки рефинансирования).

Стоит запомнить, что сумму пени, которая образовалась после просрочки платежа, можно самостоятельно рассчитать и произвести уплату. Также можно дождаться извещения с платёжным бланком из налоговой службы и заплатить полагающуюся сумму при помощи квитанции, которая в нём содержится.

Организациям и предприятиям нужно быть осторожными в вопросе перечисления пени и суммы обязательного платежа. Необходимо быть внимательными в том случае, если решили отправить уточнённый вариант отчёта с увеличенной суммой платежа. Для начала нужно заплатить начисленные пени и сумму просроченной задолженности, а потом отправлять уточнённый отчёт.

Примеры расчёта

Для того, чтобы понять, как правильно рассчитать пени, рассмотрим конкретный пример.

Согласно декларации, которая была представлена фирмой ООО «Смайл» в налоговую службу, за третий квартал 2016 года размер НДС составил 330 000 рублей. В установленные сроки, а именно до 25 октября, 25 ноября и 26 декабря, фирма не заплатила НДС, а произвела оплату только 11 января.

Начисление штрафов происходит за каждый период, в который необходимо было произвести уплату. За рассматриваемое время ставка рефинансирования составляла 10%. Имеются такие данные для расчёта суммы пени:

- их размер рассчитывается по каждому периоду: 25 октября, 25 ноября и 26 декабря;

- сумма задолженности, которая имеется в каждом сроке: 330 000 / 3 = 110 000 рублей;

- ставка рефинансирования, актуальная на расчётный период – 10%.

Пример расчёта пени представлен в таблице:

Рассмотрим подробно расчёт суммы пени по каждому из трёх периодов:

- Сумма пени = 110 000 рублей * 78 дней * 10%/300 = 2860 рублей.

- Сумма пени = 110 000 * 46 дней * 10%/300 = 1687 рублей.

- Сумма пени = 110 000 * 15 дней * 10%/300 = 550 рублей.

Общая сумма пени за 3 квартал будет составлять 5097 рублей. Кроме этого руководству фирмы нужно будет заплатить и сумму долга по НДС, которая составляет 330 000 рублей.

Платёжное поручение

Данный документ заполняется налогоплательщиком и содержит всю информацию для банка о том, куда, кому и в каком количестве переводятся денежные средства.

Если платёжное поручение заполнено правильно, значит это является гарантией того, что платёж будет уплачен и дойдёт до адресата. При правильном заполнении не нужно будет уточнять поручение и производить уплату налога повторно. Для того, чтобы не совершать ошибок при заполнении, нужно знать некоторые нюансы и тонкости внесения данных в платёжный бланк.

Заполнить платёжный бланк можно самостоятельно или при помощи сервиса, который доступен на сайте налоговой службы. Найти онлайн-помощник можно по этой ссылке . При заполнении поручения удобно иметь перед глазами образец заполнения, он представлен ниже.

Рис. 1. Пример заполнения по текущему НДС

Рис.2. Образец заполнения платёжного бланка для уплаты задолженности по НДС (пени).

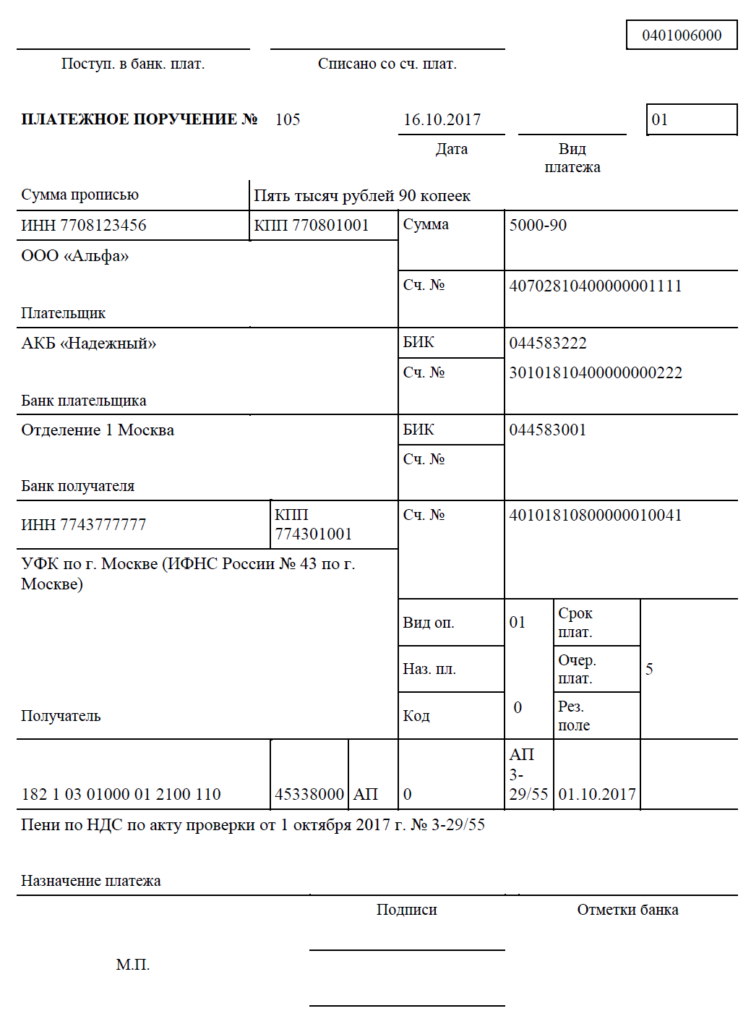

Рис.3. Платёжное поручение по уплате пени по НДС после проведённой проверки.

Если налогоплательщик правильно заполнил все графы платёжного бланка, то можно с уверенностью говорить о том, что платёж поступит в налоговую службу, а затем будет перечислен в федеральный и региональный бюджеты.

КБК пени по НДС

КБК – это специальный номер в виде кода, состоящий из последовательности цифр. Они помогают отслеживать средства, которые поступают в государственный бюджет. Исходя из последовательности чисел можно легко определить откуда поступили средства, каково их назначение, и кто является плательщиком.

Правильно указанный номер КБК является гарантией того, что платёж будет зачислен и долг будет уплачен в полном объёме. Если плательщик допустил ошибку в номере, то получатель платежа, указанный в платёжном поручении, уплаченные средства не получит и долг не будет погашен.

Если номер КБК указан неверно, то налогоплательщику нужно обратиться в отделение налоговой инспекции с заявлением об уточнении номера кода. Иначе деньги могут быть перечислены не в тот бюджет или будут числиться среди неопределённых платежей.

В текущем году КБК для уплаты НДС, штрафов и пени не изменились и выглядят следующим образом:

Знание КБК пени по НДС используется для того, чтобы верно заполнить платёжку и внести соответствующий код. Если всё сделать верно, то платёж будет доставлен и задолженность по НДС, и сумма пени будет уплачена.

ВАЖНО: В том случае, если юридическое лицо допустило ошибку в номере КБК, то налоговый кодекс допускает возможность вернуть уплаченную сумму. Также можно направить ошибочно переведённую сумму в счёт уплаты других налогов, пени или штрафов.

Для того, чтобы произвести оплату пени, которая была начислена за просрочку платежа по НДС, необходимо не только знать конкретный размер, но и номер КБК. Если номер будет указан неверно или с ошибкой, то платёж, содержащий пени не будет доставлен до адресата. В этом случае пени не будут считаться уплаченными и платёж придётся производить заново.

После внесения средств в счёт погашения основного долга по НДС и пени, необходимо через несколько дней проверить, дошёл ли платёж и снята задолженность или нет. В том случае, если платёж до адресата не дошёл, то задолженность не будет считаться погашенной и пени продолжат начисляться в полном объёме.

Заключение

НДС является одним из основных налогов, которые уплачивают все юридические лица и организации, осуществляющие торговую или иную деятельность на просторах нашего государства. Средства от уплаты этого вида налога вносят значительную часть в бюджеты регионального и федерального значения.

НДС является одним из основных налогов, которые уплачивают все юридические лица и организации, осуществляющие торговую или иную деятельность на просторах нашего государства. Средства от уплаты этого вида налога вносят значительную часть в бюджеты регионального и федерального значения.

С первого дня задолженности платежа по НДС осуществляется начисление пени, согласно действующему законодательству. Чем больше срок просрочки, тем больше сумма начисленных штрафных санкций. Произвести оплату можно в банках через кассу или банкомат, а также при помощи онлайн-сервисов на сайте ФНС или на портале государственных услуг.

Но прежде чем оплачивать пени, необходимо узнать их размер. Узнать их можно через онлайн-приложения банков партнёров, перечень которых имеется на сайте налоговой инспекции. В этом вопросе на помощь налогоплательщику приходят официальный сайт налоговиков или портал гос. услуг. В соответствующих разделах, введя номер ИНН, юридическое лицо или частный предприниматель может узнать размер основного долга и размер штрафа.

Произвести расчёт пени, которые начислены за задержку платежа по НДС, можно и самостоятельно, воспользовавшись специальной формулой. После определения точного размера можно сразу произвести оплату. Факт уплаты штрафов и пени не освобождает налогоплательщика от обязанности вносить платёж основного долга.

Каждому налогоплательщику, будь то юридическое или физическое лицо, стоит помнить, что несвоевременная уплата налогов или уклонение от уплаты грозит не только административным, но и уголовным преследованием. Всё зависит от размера задолженности, чем она больше, тем серьёзнее наказание.

С 2017 года все страховые взносы (за исключением взносов в ФСС РФ от НС и ПЗ) нужно перечислять в ФНС РФ (независимо от года задолженности), . Образцы платежных поручений на 2017 год мы опубликуем, когда банки начнут исполнять Приказ Минфина РФ № 107н и будут пропускать платежки в ФНС РФ, заполненные по новым правилам.

Для организаций, в которых есть работники (а как же иначе), мы на данной странице разместили образцы заполнения платежных поручений на перечисление в ПФР страховых взносов. Примеры касаются только обязательного пенсионного страхования.

Юридические лица по отношению к таким платежам не являются агентами Пенсионного фонда РФ, так как взносы не удерживаются из доходов сотрудников. Значит, статус плательщика в поле "101" в этих случаях будет "08". Не перепутайте, неправильно будет ставить "01" или что-то другое!

Образцы платежек по ежемесячным платежам страховых взносов

Уплачивает ли организация - работодатель страховые взносы добровольно и в установленный срок, либо также перечисляет задолженность, платежные поручения оформляются совершенно одинаково. Если составляете платежный документ на уплату недоимки по требованию Пенсионного фонда, тоже ничего не меняется, за исключением текста в реквизите "Назначение платежа", где следует указать номер и дату требования. Однако мы, всё же решили показать вам отдельные образцы заполнения на этот случай.

Перечисляемые добровольно в установленный срок

Независимо от того, начисляется ли отдельно страховая и накопительная часть, вся сумма взносов перечисляется одной платежкой по КБК страховой части пенсии.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 08 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | Код бюджетной классификации (КБК) | 39210202010061000160 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, где расположено УПФР, в котором зарегистрирована организация - работодатель |

| 106 | Основание платежа | 0 |

| 107 | Отчетный период | 0 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Скачать образец в формате Word или Excel

Взносы по требованию

УПФР просто засыпают работодателей требованиями об уплате недоимки по страховым взносам. Причем это происходит даже в случаях, когда никакой задолженности у самой организации и не числится. Но если вы получили требование, лучше сначала заплатить, а потом уже разбираться. Таблицы с реквизитами нет, поскольку всё то же самое, разве только УИН вам указал Фонд на бланке. Из-за этого примеров на фото два.

УИН отсутствует в требовании

Образец заполнения платежного поручения по требованию ПФР для организаций в 2014 году

Образец заполнения платежного поручения по требованию ПФР для организаций в 2014 году

Скачать в формате или

Образец платежки с УИН

Если для требования сотрудники Фонда использовали новый бланк, в котором есть специальная ячейка для указания уникального идентификатора начисления, не забудьте взять из неё код и написать его в реквизите "22" платежки.

Образец заполнения платежки по требованию ПФР для организаций в 2014 году с УИН

Образец заполнения платежки по требованию ПФР для организаций в 2014 году с УИН

Скачать в формате или

Образец платежки уплата пени

КБК при перечислении пени в ПФР должен быть: 39210202010062000160

Все остальные поля заполняются точно так же, как и при перечислении страховых взносов. Если уплачиваете недоимку по требованию, лучше написать реквизиты этого документа в текстовом поле.

Добровольное перечисление пени

Образец заполнения платежного поручения на уплату пени в ПФР в 2014 году организациями

Образец заполнения платежного поручения на уплату пени в ПФР в 2014 году организациями

Скачать в формате или

Пени по требованию

Данный образец отличается только тем, что нужно написать номер и дату требования в назначении платежа. Эти сведения возьмите с документа УПФР. Если есть идентификатор начислений, не забудьте и про него.

В требовании нет УИН

Пени в ПФР по требованию образец платежки 2014 для организаций

Пени в ПФР по требованию образец платежки 2014 для организаций

Скачать в формате или

Образец платежки пени с УИН

Образец платежного поручения пени по требованию ПФР для организаций в 2014 году с УИН

Образец платежного поручения пени по требованию ПФР для организаций в 2014 году с УИН

Скачать в формате или

Платежное поручение на уплату штрафа

Штрафы штрафам рознь.

При уплате штрафа за просрочку по взносам в ПФР КБК должен быть: 39210202010063000160.

Для штрафа за нарушение законодательства о фондах КБК такой: 39211620010066000140.

При штрафах в соответствии со статьями 48 - 51 закона № 212-ФЗ КБК другой: 39211620050016000140.

Оштрафовать организацию могут за несвоевременную уплату страховых взносов или за опоздание со сдачей расчета РСВ-1. Кроме того, за искажение в данных персонифицированной отчетности могут быть отдельные взыскания. И ещё много других правонарушений бывает и у работодателя и у руководителя юридического лица.

Вы вправе уплачивать штраф добровольно только по Решению фонда, не дожидаясь вступления его в законную силу, или при получении требования от Территориального УПФР. В платежном поручении заполнение налоговых полей при этом не меняется. Однако мы приводим для вас отдельные образцы заполнения, чтобы было понятнее, поскольку УИН может быть только в требовании.

Штраф по решению (требованию)

Различие в заполнении платежек по решению или требованию только в названии документов, их номерах и датах. Всю эту информацию укажите в конце текстового содержания назначения платежа. Не забудьте всегда писать регистрационный номер страхователя. И лучше его ставить в самом начале.

Уплата по решению или когда в требовании нет УИН

Штраф в ПФР по решению или требованию образец платежки 2014 для организаций

Штраф в ПФР по решению или требованию образец платежки 2014 для организаций

Скачать в формате или

Образец платежки штраф с УИН

Образец платежки штраф по требованию ПФР для организаций в 2014 году с УИН

Образец платежки штраф по требованию ПФР для организаций в 2014 году с УИН

Скачать в формате или