Заполнение платежного поручения код. Платёжное поручение

Новшеством в исполнении обязанности по уплате налогов, сборов, страховых взносов и иных платежей в бюджетную систему РФ является возможность ее реализации другим лицом (вместо налогоплательщика, налогового агента, плательщика сборов, страховых взносов) (п. 1, 8, 9 ст. 45 НК РФ в редакции Федерального закона от 30.11.2016 № 401-ФЗ). Выясним, каким образом в этом случае должно быть заполнено , дабы не возникло сомнений, кто и за кого произвел уплату налога (иного платежа).

Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ утверждены Приказом Минфина РФ от 12.11.2013 № 107н. С учетом изменений, внесенных в ст. 45 НК РФ, согласно которым налогоплательщикам разрешена уплата налогов, сборов, страховых взносов и иных платежей в бюджетную систему РФ через иных лиц, указанный документ скорректирован Приказом Минфина РФ от 05.04.2017 № 58н , действующим с 25.04.2017. О том, какие конкретно изменения готовятся, ФНС упредила в Письме от 17.03.2017 № ЗН-3-1/1850@ .

Обратите внимание: Налоговым кодексом не предусмотрены ограничения по возможности уплаты налогов за налогоплательщиков как физическими, так и юридическими лицами (письма Минфина РФ от 07.04.2017 № 03-02-08/20918, от 03.04.2017 № 03-02-07/2/6675).

При составлении распоряжений о переводе денежных средств в уплату чужих налогов следует обратить внимание на порядок заполнения следующих полей:

«ИНН» плательщика;

«КПП» плательщика;

«Плательщик»;

«Назначение платежа»;

«101» – «Статус плательщика».

Остановимся более подробно на заполнении каждого из перечисленных полей в платежном поручении (форма этого документа приведена в приложении 2 к Положению о правилах осуществления перевода денежных средств, утв. ЦБ РФ 19.06.2012 № 383-П).

ИНН и КПП плательщика

Начнем с «ИНН» плательщика (в платежном поручении номер данного реквизита – 60). Здесь согласно п. 4 Правил 1фиксируется ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей исполняется. В случае отсутствия у плательщика – физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»).

Понятно, что в следующем реквизите («КПП» плательщика, номер 102) отражается значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей исполняется. При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывается ноль («0»).

Плательщик

А вот в реквизите «Плательщик» (номер 8) уже отражается информация о плательщике, непосредственно осуществляющем платеж (то есть ином лице). И это вполне логично, потому что в качестве плательщика выступает клиент банка (владелец счета), составивший распоряжение о переводе денежных средств. Порядок заполнения указанного поля зависит от того, кто конкретно выступает в роли плательщика:

юридическое лицо в реквизите под номером 8 отражает свое полное или сокращенное наименование;

ИП – фамилию, имя, отчество (при его наличии) и в скобках – «ИП»;

нотариус, занимающийся частной практикой, – фамилию, имя, отчество (при его наличии) и в скобках – «нотариус»;

адвокаты, учредившие адвокатские кабинеты, – фамилию, имя, отчество (при его наличии) и в скобках – «адвокат»;

главы крестьянских (фермерских) хозяйств – фамилию, имя, отчество (при его наличии) и в скобках – «КФХ»;

физическое лицо – фамилию, имя, отчество (при его наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему РФ.

Назначение платежа

В реквизите «Назначение платежа» (номер 24) отражается дополнительно (пп. 5 п. 13 Правил 1):

- наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей, чья обязанность исполняется. Заполняется в таком же порядке, как и поле «Плательщик» (номер 8). Единственное, если налогоплательщиком является физическое лицо, помимо фамилии, имени, отчества (при его наличии), нужно также указать его адрес регистрации по месту жительства или пребывания (при отсутствии места жительства). Для выделения данной информации от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//».

ИНН и КПП лица, осуществляющего платеж (только ИНН для ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав КФХ, физических лиц). Данная информация отражается первой в комментируемом поле. При этом для разделения информации об ИНН и КПП используется знак «//». Такой же знак используется для отделения информации о плательщике от иной информации, указываемой в реквизите под номером 24;

Статус плательщика

В реквизите «101» платежного документа на перевод денежных средств в бюджет иным лицом необходимо отразить показатель статуса плательщика, чья обязанность исполняется. При этом вопрос о том, каким же должен быть статус плательщика страховых взносов, благодаря Приказу Минфина РФ № 58н, решен окончательно. Приведем те показатели поля 101, которые могут пригодиться предприятиям (ИП), работающим в сфере общественного питания (Правила 5).

|

Значение показателя поля «101» |

Статус плательщика |

|

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – юридическое лицо |

|

|

Налоговый агент |

|

|

Участник внешнеэкономической деятельности – юридическое лицо |

|

|

Плательщик – юридическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему РФ (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) |

|

|

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – индивидуальный предприниматель |

|

|

Участник внешнеэкономической деятельности – индивидуальный предприниматель |

|

|

Организации и их филиалы, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке |

Примеры заполнения платежных поручений

Чтобы закрепить изложенное, приведем примеры заполнения платежного поручения на уплату чужих налогов (страховых взносов).

Пример 1.

ООО «Кафе «Пуговка» (ИНН 5253855520, КПП 525301001) и ИП Березкин Сергей Михайлович (ИНН 525685875257) договорились, что предприниматель в апреле 2017 года в счет погашения задолженности перед обществом перечислит за него в бюджет авансовый платеж за I квартал 2017 года по единому налогу, уплачиваемому в связи с применением УСНО ( «доходы»), в размере 85 000 руб. У предпринимателя открыт расчетный счет № 40702810861080000956 в Волго-Вятском банке ПАО Сбербанк (ГРКЦ ГУ Банка России по Нижегородской области).

Пример 2.

Изменим условия примера 1. Общество и предприниматель договорились, что первое перечислит в мае 2017 года за ИП в бюджет на обязательное пенсионное страхование по работникам за апрель 2017 года в размере 27 600 руб. У общества открыт расчетный счет № 40702810751080000372 в том же банке, что и у ИП.

Если организация хочет уплатить чужие налоги, сборы, страховые взносы и иные платежи в бюджетную систему РФ, именно она выступает в роли плательщика, поэтому в платежном поручении в поле «Плательщик» (номер 8) указывается ее полное или сокращенное наименование. Если в качестве плательщика выступает индивидуальный предприниматель, в названном поле отражаются его фамилия, имя, отчество (при наличии), а в скобках «ИП». При этом в реквизитах «ИНН», «КПП» плательщика и «Статус плательщика» (номера 60, 102 и 101 соответственно) фиксируются данные лица, чья обязанность исполняется. Особое внимание следует уделить порядку заполнения поля «Назначение платежа». Здесь в первую очередь отражаются ИНН и КПП иного лица (того, кто исполняет чужую обязанность), затем – наименование плательщика, чья обязанность исполняется.

Правила заполнения платежного поручения пригодятся каждому, кто становится клиентом банка, чтобы понимать имеющуюся в платежке информацию. Естественно, необходимо и уметь заполнять поля платежного поручения. В работу пойдут только те платежные поручения, в которых имеются все реквизиты, указанные Центробанком как обязательные для заполнения. Обучение оформлению платежных поручений, как правило, занимает у клиентов немало времени.

Частыми ошибками при заполнении платежек являются неполное или неточное заполнение таких полей, как очередность и назначение платежа, пропуск данных об НДС.

Существуют общепринятые правила заполнения платежного поручения. Чтобы проще управляться с этой задачей, все поля платежного поручения, предназначенные для заполнения реквизитами, представлены номерами, а по ним дают пояснения. Наименованием поля считается наименование соответствующего реквизита.

Обозначение полей платежного поручения представлено в имеющемся ниже приложении № 3:

Приложение 3

к Положению Банка России

"О безналичных расчетах в Российской Федерации"

(в ред. Указания ЦБ РФ от 03.03.2003 N 1256-У)

Реквизиты платежного поручения

Имеющиеся правила оформления платежного поручения такие:В поле (1) определяется наименование документа (платежное поручение).

В поле (2) фиксируется форма платежного поручения – 401060. Это идентификатор формы по ОКУД ОК 011-93, класс "Унифицированная система банковской документации".

Поле "N" (3) указывает номер платежного поручения цифрами. Когда номер платежного поручения представлен более чем тремя цифрами, платежки при осуществлении платежей через расчетную сеть Банка России идентифицируются по трем последним разрядам номера, которые должны отличаться от "000".

Поле "Дата" (4) указывает дату составления и оформления платежного поручения. При работе с платежными поручениями число, месяц и год пишутся цифрами в формате ДД.ММ.ГГГГ. Другой вариант: число указывается цифрами, месяц - прописью, а год - цифрами (полностью). Например: 04.12.2012 или 12 декабря 2012.

В поле "Вид платежа" (5) в платежных поручениях, предназначенных для проведения платежа почтовым или телеграфным методом, указывается "почтой" или "телеграфом". В платежных поручениях, представляемых на бумажных носителях для расчетов электронным способом, согласно Положению Банка России от 23.06.98 N 36-П "О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России", опубликованному в "Вестнике Банка России" от 28.08.98 N 61, в поле «Вид платежа» (5) пишут "электронно". В иных случаях это поле платежного поручения не заполняется. Например, если платежи осуществляются в рамках одного филиала, то поле заполнять не нужно.

«Сумма прописью» (6) заполняется так: с начала строки без отступа и с заглавной буквы сумма платежа прописью в рублях. При этом слово "рубль" ("рублей", "рубля") не подлежит сокращению, копейки пишут цифрами, а слово "копейка" ("копейки", "копеек") тоже нельзя сокращать. Если сумма платежа прописью представлена в целых рублях, то копейки можно опустить, но в поле "Сумма" указать сумму платежа и знак равенства "=". Например: "Тридцать семь рублей 20 копеек" или "Двести десять рублей".

В поле "Сумма" (7) указывают сумма платежа цифрами, рубли разделяют от копеек знаком тире "-". Если сумма платежа цифрами представлена целыми рублями, то копейки можно не указывать, но указать сумму платежа в рублях и знак равенства "=". При этом в поле "Сумма прописью" указывается сумма платежа в целых рублях. Пример: "46-15" или "Сто тридцать =" .

В поле "Плательщик" (8) называется плательщик средств. В дополнение к этому указывают номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корсчет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле "Сч. N" плательщика, или показываются сокращенные наименование и местонахождение филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле "Сч. N" плательщика и платеж клиента осуществляется через счет межфилиальных расчетов. Номер счета межфилиальных расчетов филиала в этом случае не проставляется.

В поле "Счет N" (9) указывается номер лицевого счета клиента в кредитной организации, в филиале кредитной организации или в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), созданный в соответствии с правилами ведения бухучета в Банке России или правилами ведения бухучета в кредитных организациях, расположенных на территории РФ. Номер лицевого счета в кредитной организации или филиале кредитной организации может не проставляться, если плательщиком является кредитная организация или филиал кредитной организации.

В поле "Банк плательщика" (10) представлено наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, БИК которых имеется в поле "БИК" банка плательщика. Если плательщиком средств является кредитная организация, филиал кредитной организации, наименование которых указано в поле "Плательщик", то название этой кредитной организации, филиала кредитной организации указывают еще раз в поле "Банк плательщика".

В поле «БИК» (11) указывается банковский идентификационный код (БИК) банка плательщика. Проставляется БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со "Справочником БИК РФ".

В поле "Счет N" (12) указывают номер счета банка плательщика. Проставляется номер корсчета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России. Поле не заполняется в случае, когда плательщик - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России.

В поле "Банк получателя" (13) указываются название и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в соответствующем поле банка получателя. Если получателем средств становится кредитная организация, филиал кредитной организации, чье наименование указано в поле "Получатель", то наименование этой кредитной организации, филиала кредитной организации указывается еще раз в поле "Банк получателя".

В поле "БИК" (14) проставляется банковский идентификационный код (БИК) банка получателя. Это БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со "Справочником БИК РФ".

В поле "Счет N" (15) проставляется номер счета банка получателя. Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если получатель - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России, а также при перечислении средств кредитной организацией, филиалом кредитной организации учреждению Банка России для выдачи наличных денег филиалу кредитной организации, не имеющему корреспондентского субсчета.

В поле "Получатель" (16) определяется наименование получателя средств. Дополнительно указываются номер лицевого счета клиента, сокращенные наименование и местонахождение обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корсчет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле "Сч. N" получателя, или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента. Когда номер лицевого счета клиента проставлен в поле "Сч. N" получателя и платеж клиента осуществляется через счет межфилиальных расчетов, номер счета межфилиальных расчетов филиала не указывается.

В поле "Счет N" (17) указывается номер лицевого счета получателя в кредитной организации, филиале кредитной организации или номер лицевого счета в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), созданный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если получателем является аналогичная организация.

В поле "Вид оп." (18) (вид операции) проставляется шифр (01) согласно "Перечню условных обозначений (шифров) документов, проводимых по счетам в банках" приложения 1 Правил ведения бухгалтерского учета в Центральном банке Российской Федерации (Банке России) от 18.09.97 N 66 и Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, от 18.06.97 N 61, с учетом изменений и дополнений. В платежном поручении всегда проставляется шифр (01), потому что каждому платежному документу присвоен свой шифр, так “01” - Платежное поручение, “02” - Платежное требование, “09” – Мемориальный ордер и т.д.

С полем "Срок плат." (19) (срок платежа) не начинают работать до специальных указаний Банка России.

Поле “Наз. пл.” (20) (назначение платежа кодовое) – аналогично.

В поле “Очер. плат.” (21) (очередность платежа) проставляется этот признак в соответствии с законодательством и нормативными актами Банка России. Поле может не заполняться в случаях, предусмотренных нормативными актами Банка России. Определить очередность платежа можно, ознакомившись со статьей “Об очередности платежей со счетов, открытых в банке”.

Поле “Код” (22) не заполняется до указаний Банка России.

Поле “Рез. поле” (23) является резервным. Заполняется в случаях, предусмотренных нормативными актами Банка России.

В поле "Назначение платежа" (24) указывают назначение платежа, наименование товара, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров, налог (выделяется отдельной строкой или делается ссылка на то, что налог не уплачивается), также может быть представлена другая необходимая информация, в том числе срок уплаты налога или сбора, срок оплаты по договору. Так, например, назначение платежа - «Оплата по договору б/н от 15.05.2007г. за путевку».

В полях "М.П." (43) (место для печати) и "Подписи" (44) плательщик проставляет оттиск печати (если она есть) и подписи (подпись) лиц, которые имеют право подписи расчетных документов, согласно заявленным кредитной организации, филиалу кредитной организации или подразделению расчетной сети Банка России образцам.

В поле “Отметки банка плательщика” (45) производят оттиск штампа (штампов) кредитной организации, филиала кредитной организации или учреждения Банка России, дата и подпись ответственного исполнителя.

В поле “Поступ. в банк плат.” (62) (Поступило в банк плательщика) указывается дата поступления платежного поручения в банк плательщика по правилам, установленным для этого поля.

В поле “ИНН” (60) (ИНН плательщика) должен быть представлен ИНН плательщика, если он присвоен. ИНН - это идентификационный номер налогоплательщика юридического или физического лица. Он заполняется на основании выданного налогоплательщику соответствующими налоговыми службами «Свидетельства о постановке на налоговый учет». Плательщики/получатели - физические лица указывают 12-разрядный идентификационный номер налогоплательщика (ИНН). У российских и иностранных плательщиков/получателей - юридических лиц идентификационные номера 10-разрядные.

В поле “ИНН” (61) (ИНН получателя) проставляется ИНН получателя, если он присвоен. Замечания к заполнению этого поля аналогичны требованиям, предъявляемым к полю 60.

В полях (101)-(110) указывается информация, установленная Министерством Российской Федерации по налогам и сборам, Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации. Данные поля предназначены для записей о перечислении разнообразных налогов и сборов.

Для этого материала использовались: Статьи 863-866 ГК РФ; Указания ЦБ РФ № 529 от 14.10.1997 г. “О формате платежного поручения и порядке его заполнения” (в ред. Указания ЦБРФ от 02.12.1999 № 691-У) и “Положение о безналичных расчетах в РФ” ЦБ РФ №2-П от 03.10.2002 г. (в ред. Указания ЦБ РФ от 03.03.2003 N 1256-У); Правила ведения бухгалтерского учета в Центральном банке Российской Федерации (Банке России) от 18.09.97 N 66; Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, от 18.06.97 N 61, с учетом изменений и дополнений.

Правила заполнения платежного поручения помогут клиентам банков сэкономить на услугах операционистов в кредитных организациях и самостоятельно вести процесс оформления этого важного документа.

От правильности заполнения платежного поручения зависит, будет ли налог перечислен в бюджет вовремя. В 2017 году платежки по налогам и страховым взносам заполняются по новым правилам. В статье мы рассмотрим, что это за новшества и приведем примеры заполнения платежных поручений.

Порядок заполнения платежных поручений в 2017 году

Бланк платежного поручения остался прежним, его форма содержится в приложении 2 к Положению Центробанка РФ от 19.06.2012 № 383-П (ОКУД 0401060). А вот в правила заполнения платежек, утвержденные приказом Минфина РФ от 12.11.2013 № 107н, поправки в 2017 г. вносились.

Напомним основные требования, как должно проводиться заполнение платежного поручения 2017 года:

- Статус плательщика (101) обозначает лицо, производящее платеж: «01» - юрлицо, «02» - налоговый агент, «09» - ИП, и т.д.

- Перечисляя налоговые платежи, в отведенных для ИНН (60) и КПП (102) получателя полях указывают реквизиты ИФНС, а в поле «Получатель» (16) - регион, и в скобках - наименование конкретной ИФНС. Особенно внимательно следует заполнять номер счета Федерального казначейства (17) и название банка получателя (13) – при ошибке в этих реквизитах налог или взнос считается неуплаченным, и платить его придется заново, к тому же ИФНС насчитает пени за просрочку платежа, если срок уплаты уже прошел.

- КБК (104) должен быть действующим на момент уплаты и соответствовать перечисляемому налогу, или взносу. Напомним, что с 01.01.2017 г. страховые взносы, за исключением взносов на «травматизм», следует перечислять в ИФНС, поэтому, изменились и КБК по ним.

- Код ОКТМО (105) указывается по месту жительства ИП, месту нахождения юрлица, либо его имущества.

- Основание (106) при уплате текущих платежей обозначается как «ТП», при заполнении платежного поручения по требованию ИФНС в 2017 г., или ФСС – «ТР», погашение задолженности – «ЗД», задолженности по акту проверки – «АП».

- Период, за который платится страхвзнос/налог (107) : при основании «ТП» и «ЗД» указывается отчетный (налоговый) период, для «ТР» указывается дата требования, а для «АП» - «0».

- Тип платежа (110) – как правило «0».

Пример заполнения полей платежного поручения в 2017 году.

Заполнение платежного поручения с 25 апреля 2017 г.

Последние изменения в Правила вступили в силу 25.04.2017 г. (приказ Минфина от 05.04.2017 № 58н). Рассмотрим, что нового несет обновленная Инструкция 107н при заполнении платежных поручений 2017 г.:

- Разрешился вопрос со статусом налогоплательщика в поле 101 платежек на перечисление страховых взносов. Позиция ФНС с начала 2017 года менялась по этому поводу уже не раз, и вот, наконец, налоговики определились - с 25 апреля 2017 г., в поле 101 платежного поручения следует указывать:

- код 01 – когда организация перечисляет взносы за сотрудников,

- код 09 – когда ИП перечисляет взносы за сотрудников, или за себя.

При перечислении страхвзносов на «травматизм» в ФСС и прочих бюджетных платежей, не администрируемых налоговыми органами, в поле платежки 101 организации и ИП указывают код 08.

Например, для уплачивающего за себя страховые взносы ИП в 2017 г. заполнение платежного поручения будет следующим:

Для организации, перечисляющей за сотрудников страховые взносы, платежное поручение образца заполнения 2017 г. будет таким:

- Утверждено новое заполнение платежных поручений в 2017 году для совершения платежей в бюджет за третьих лиц. Возможность погашать задолженность по налогам и госпошлине за других налогоплательщиков появилась с 30.11.2016 г., а с 01.01.2017 г. за других можно оплачивать страховые взносы, кроме «травматизма» в ФСС.

С 25.04.2017 г. при платежах за других лиц следует соблюдать следующие правила заполнения платежного поручения в 2017 году:

- В полях, отведенных для ИНН и КПП плательщика, указывается ИНН и КПП лица, за которое перечисляется налог, или страхвзнос. При уплате за физлицо, у которого ИНН отсутствует, вместо него указывается «0».

- «Плательщиком» в соответствующем поле указывается тот, кто перечисляет средства со своего расчетного счета.

- «Назначение платежа» - здесь вначале следует указать ИНН/КПП лица, которое платит, а затем, после знака «//» вписать налогоплательщика, за которого платят.

- Статус плательщика (поле 101) указывается согласно статусу того, за кого производится платеж: 01 – юрлицо, 09 – ИП, 13 – физлицо.

Пример. Уплата за другую организацию (ООО «Альфа» за ООО «Якорь») транспортного налога – платежное поручение (образец заполнения 2017):

Не забывайте, что в Москве и в Подмосковье с февраля 2017 года изменились реквизиты банковских счетов для уплаты налогов и взносов.

Платежное поручение представляет собой распоряжение владельца счета, выданное обслуживающему банку с целью осуществления каких-либо платежей. Несмотря на то, что необходимость оформлять этот документ появляется на предприятиях довольно часто, у многих специалистов возникают проблемы с заполнением этого бланка. Одно из самых распространенных затруднений - это заполнение полей 106 и 107. Попробуем разобраться, как правильно заполнить эти графы. Тем более, что в последнем Письме от 26.04.2018 № КЧ-3-8/2721 чиновники ФНС уточнили этот вопрос.

Подробное описание заполнения полей расчетных документов приводится в "Положении о правилах осуществления перевода денежных средств" (утв. Банком России 19.06.2012 № 383-П) . Их правильное оформление исключает споры с органами контроля. Ошибки, допущенные при заполнении отдельных разделов, могут привести к доначислению налогов.

Поле 106 в платежном поручении 2019

Графа 106 предназначена для указания основания платежа. Вне зависимости от того, как формируется документ на оплату (в ручном режиме или в программе), числовые и буквенные значения в его графах должны соответствовать требованиям действующего законодательства.

С 25.04.2017 внесены изменения в Приказ Минфина № 107н , определяющий правила оформления расчетных документов, отправляемых владельцами банковских счетов. Соответственно, основание платежа (106 графа) в поручении 2016 года заполнять нужно было по несколько иным правилам. Изменения коснулись правил заполнения отдельных реквизитов. По-прежнему особое внимание уделяется заполнению граф 106 и 107.

Образец бланка платежного поручения с указанием номеров полей представлен ниже.

Когда следует заполнять поле 106

Что делать, если поле «Основание платежа» (106) не заполнено? Практикующие бухгалтеры отлично знают, что так делать нельзя.

Графа 106 как на бумажном носителе, так и в электронном документе заполняется с использованием кодов.

Рассмотрим, какие используются кодовые значения для заполнения поля «Основание платежа» —106 (расшифровка):

- ТП — оплата в текущем периоде;

- ТР, ЗД, АП — платежи по требованию, добровольные и по акту ИФНС;

- ИН — погашение инвестиционного кредита;

- РС, ОТ — погашение рассроченной или отсроченной задолженности;

- РТ — расчеты по графику реструктуризации;

- АР — погашение задолженности по исполнительному документу;

- ПР — погашение задолженности, приостановленной к взысканию;

- ПБ, ТЛ, ЗТ — обозначения, используемые при проведении платежей в рамках процедуры банкротства;

- «БФ» — текущий платеж физического лица, уплачиваемый со своего банковского счета.

В письме ФНС от 26.04.2018 № КЧ-3-8/2721 налоговики еще раз уточняют, что в этом поле указываются реквизиты основания платежа, а все графы документа заполняются в соответствии с Приказом Минфина России от 12.11.2013 № 107н.

Поле 107 в платежном поручении

Следующей графой в разделе, предназначенном для уточнения принадлежности обязательного сбора, является поле 107 в платежке. Значение налогового периода состоит из 10 знаков, два из которых являются разделителями. Согласно общему правилу, первые две позиции предназначены для уточнения периода, в котором осуществляются перечисления. Для этого предусматриваются значения МС (расчет за месяц), КВ (по итогам квартала), ПЛ (для расчетов за полугодие), ГД (налоги за год).

После уточнения периода, за который отчитывается организация, ставится разделитель. За ним следует обозначение месяца, квартала, полугодия или года, за который осуществляется уплата по налогам. Стоит отметить, что в случае перечисления реструктуризируемой, просроченной или иной задолженности поле 107 следует заполнять точным значением.

Значения поля 107

Пример: МС.02.2018 — месячный платеж за февраль 2019 года; КВ.02.2018 — квартальный, за второй квартал 2019 года; ПЛ.01.2018 — полугодовой, за первое полугодие 2019 года; ГД.00.2018 — годовой, за 2019 год.

Письмо Федеральной налоговой службы от 26.04.2018 № КЧ-3-8/ касается заполнения платежного поручения при уплате госпошлины. Чиновники дают разъяснение по поводу того, что указывать в графах 106 и 107 при уплате госпошлины в арбитражных судах. Так как периодичность уплаты госпошлины не установлена (государственная пошлина не платится раз в месяц или раз в квартал, а перечисляется единовременно), то в графе 107 указывается конкретная дата уплаты, без указания периода. А в 106 графе ставится значение ТП — текущий годовой платеж.

К чему ведут ошибки оформления и как их избежать

Если одно из полей расчетного документа по налогам и сборам заполнено неверно, существует риск неисполнения налогового обязательства. Даже если все банковские реквизиты заполнены верно, средства не зачислятся по назначению в установленный срок. Это влечет за собой начисление пени (не штрафов).

Чтобы платежное поручение в поле 106 (основание платежа) заполнялось верно, рекомендуется использовать специализированные бухгалтерские программы. Создание новых документов с применением правильного исходника с высокой вероятностью исключит ошибки. Дополнительную проверку на предмет правильности заполнения платежка пройдет в системе дистанционного банковского обслуживания. Если поля 106 и 107 содержат ошибки, расчетные документы будут отклоняться до устранения всех замечаний.

В данной статье мы рассмотрим как заполнить платежное поручение на штрафы. Разберем часто встречающиеся ошибки.

Если ООО или ИП сделали ошибки, в результате которых налог, сбор или взнос оказались неуплаченными, или же бухгалтер пропустил сроки отправки средств на уплату налогов, вскоре предприятие получит требование от ФНС о перечислении недоплаченных сумм. Кроме того, будет назначен штраф и начислены пени.

И здесь понадобится умение грамотно заполнять платежные поручения на уплату штрафов, иначе налоговая инспекция будет вынуждена применить более жесткие меры по отношению к злостному неплательщику.

Штрафы и пени по налогам, сборам и взносам

Для перечисления сумм штрафа или пени в платежное поручение заносятся те же реквизиты ИФНС, что и при уплате налогов и сборов. Получателем платежей будет отделение налоговой службы, за которым закреплено ваше предприятие, и куда вы регулярно отправляете отчеты по перечисленным в бюджет платежам.

Строка <Очередность платежа> должна содержать то же значение, что и при отправке денежных средств по налогам: <5>.

Если компания уже получила уведомление от ФНС о том, что ее оштрафовали, или что была начислена пеня, в документе может быть обозначен уникальный идентификатор начислений (далее – УИН), это значение пригодится для заполнения поля <Код>. В случае, когда в бумаге от ФНС нет УИН, значение данного поля остается нулевым.

ОКТМО зависит исключительно от места регистрации ООО или прописки ИП, поэтому его значение совпадает с тем, которое обычно ставится при перечислении сумм налогов.

Строка <Основание платежа> будет содержать одно из двух значений:

- <ТР> , если компания уже успела получить официальное требование от налоговой об уплате штрафа;

- <ЗД> , если бухгалтер самостоятельно перечисляет средства в счет уплаты штрафа, не дожидаясь уведомления ФНС, т.к. знает, что сроки уплаты налога или сбора нарушены, и будет наложен штраф.

Поля 108/109 будут содержать в себе значение <0> в случае, если предприятие по собственной инициативе решило уплатить штраф. А если он платится по настоянию ФНС, в данных графах вносятся No и дата из требования, полученного от ФНС, соответственно.

В строке 107 <Показатель налогового периода> также будет стоять ноль, если официального уведомления нет. Если оно было получено, сюда будет записан срок оплаты, указанный в документе.

Самое важное – это правильно указать код бюджетной классификации (КБК). Здесь главное помнить, кто код используется не тот, который относится к периоду, в котором были нарушения, повлекшие штраф. КБК заносится тот, который относится к году, в течение которого фактически происходит оплата.

ФНС вправе назначить штраф, основываясь на законах не только НК РФ, но и КоАП.

Актуальные КБК по штрафам и пеням по НК РФ и по КоАП (таблица)

В данной таблице мы рассмотрим коды бюджетной классификации по налоговому и уголовному Кодексу, а так же по статьям Кодекса об административных правонарушениях.

| Основание для наложения штрафа | Фед. гос. органы, Банк России, органы управления гос. внебюджетными фондами | Фед. казенные учреждения | КБК |

| По статьям Налогового Кодекса | |||

| Нарушения по статьям 116, 118, 119.1, 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 и пп. 1, 2 ст. 120 | 18211603010016000140 | ||

| Нарушения, описанные статьей 129.2 | + | 18211603020026000140 | |

| + | 18211603020027000140 | ||

| Нарушения в уплате налогов и сборов, указанные в ст. 129.6 | + | 18211603050016000140 | |

| Нарушения в использовании ККТ (наличные, карты) | + | 18211606000016000140 | |

| Фиктивное или преднамеренное объявление себя банкротом | + | 18211670010016000140 | |

| По статьям Уголовного Кодекса | |||

| Неуплата налога, сокрытие доходов и имущества от налогообложения, пренебрежение обязанностями налогового агента | + | 18211603040016000140 | |

| По статьям Кодекса об административных правонарушениях и другие | |||

| Нарушения, прописанные в ст. 20.25 | + | 18211643000016000140 | |

| + | 18211603030016000140 | ||

| Нарушения в гос. регистрации юрлиц и ИП по ст. 14.25 | + | 18211636000016000140 | |

| + | 18211636000017000140 | ||

| Нарушения в контрактной системе в сфере совершения закупок для гос. и муниципальных нужд | + | 18211633010016000140 | |

| + | 18211633010016000140 | ||

| Нарушение правил обращения с наличкой, ведения кассовых операций, требований об использовании спец. счетов в банках | + | 18211631000016000140 | |

| + | 18211631000017000140 | ||

| Прочие взыскиваемые суммы с лиц, совершивших преступления (в фед. бюджет) | + | 18211621010016000140 | |

| + | 18211621010017000140 | ||

Размеры штрафов

В этой таблице расписаны размеры штрафов для предприятий, частных лиц и физ. лиц.

| Статья (НК РФ) | Суть нарушения | Штраф | ||

| ООО | ИП | Физлицо | ||

| 116 | Не соблюдены сроки постановки на учет в ФНС | 10 тыс. руб | ||

| Осуществление деятельности до постановки на учет в ФНС | 10% от суммы всех заработков за время работы без регистрации (не< 40 тыс. руб) | – | ||

| 119 | Не вовремя отправленная декларация инвестиционного товарищества | 5% удержанной суммы налога за каждый не/полный месяц с даты, утвержденной для подачи декларации (не< 1 тыс. руб и не > 30% суммы) | ||

| Уклонение управляющего товарища от обязательств по своевременной подаче расчетов о заработках предприятия | 1 тыс. руб | – | ||

| 119.1 | Нарушение правил электронной отправки декларации в ФНС | 200 руб | ||

| 119.2 | Отправка отчетов о заработках инвестиционного товарищества с ложными данными | 40 тыс. руб | – | |

| 80 тыс. руб | – | |||

| 120 | Грубое несоблюдение требований бухучета денежных поступлений, затрат (нет первичной документации, счетов-фактур, журналов бух. и налогового учета; не вовремя или неверно отражены суммы денег, хоз.операции, вклады и т.д.) в рамках отчетного периода | 10 тыс. руб | – | |

| Те же нарушения, но совершаемые на протяжении нескольких периодов | 30 тыс. руб | – | ||

| Те же нарушения, повлекшие уменьшение налогооблагаемой базы | 20% суммы недоимки по налогу (не< 40 тыс. руб) | – | ||

| 122 | Удержание суммы налога, уплата налога не в полной мере из-за занижения размера налогооблагаемой базы (кроме нарушений, указанных в ст. 129.3, и случаев, когда нарушение произошло по вине участника КГН, ответившего за свои действия по ст. 122.1) | 20% удержанных сумм | ||

| Те же нарушения, но совершенные умышленно | 40% этих сумм | |||

| 122.1 | Предоставление членом КГН ответственному члену КГН ложных сведений (или сокрытие сведений), из-за чего был незаплачен или заплачен не в полном объеме налог на прибыль | 20% удержанной суммы | – | – |

| То же нарушение, совершенное умышленно | 40% этой суммы | – | – | |

| 123 | Уклонение налогового агента от обязательств по удержанию с налогоплательщика и выплатам налоговых платежей | 20% сумм, которые должны были быть удержаны, а затем выплачены в бюджет | ||

| 125 | Нарушение в отношении правил владения, эксплуатации, распоряжения арестованными или переданными в качестве залога по решению ФНС вещами | 30 тыс. руб | – | – |

| 126 | Уклонение от передачи документации или информации, утвержденными НК РФ или другими законами: – налоговыми агентами, – самими плательщиками. (кроме нарушений, описанных в ст.ст. 119, 129.4) | 200 руб за один документ | ||

| Отказ от своевременного сообщения по запросу ФНС данных о плательщике налогов, от передачи в ФНС бумаг с этими сведениями, или отправка бумаг с ложными данными | 10 тыс. руб | 1 тыс руб | ||

| 128 | Отказ свидетеля прийти на рассмотрение дела о налоговых нарушениях | – | – | 1 тыс. руб |

| Отказ свидетельствовать или сообщение ложных сведений | – | – | 3 тыс. руб | |

| 129 | Отказ переводчика, специалиста, эксперта принимать участие в налоговой проверке | – | – | 500 руб |

| Оформление не правдивого заключения и преднамеренный неверный перевод | – | – | 5 тыс. руб | |

| 129.1 | Отказ от передачи информации в ФНС или передача ее не вовремя в случаях, когда лицо обязано данные предоставить | 5 тыс. руб | ||

| То же нарушение, совершенное еще раз в том же году | 20 тыс. руб | |||

| 129.2 | Несоблюдение требований к правилам регистрации казино в ФНС или неоповещение об изменении их числа | три размера ставки утвержденного для этого объекта налога | ||

| Повторное нарушение | 6 размеров ставки | |||

| 129.3 | Удержание (частично или полностью) суммы налогового сбора из-за использования для обложения налогом в контролируемых сделках условий, не сравнимых с условиями сделок между невзаимозависимыми лицами (не считается нарушением, если плательщик налога передал в ФНС документы с обоснованием рыночного уровня установленных им цен по договорам по правилам, регулируемым ст. 105.15) | 40% удержанной суммы налогов (не< 30 тыс. руб) | ||

| 129.4 | Сокрытие от ФНС информации о проведенных контролируемых сделках, несвоевременное уведомление ФНС о них, преднамеренная передача неверных данных о сделках | 5 тыс. руб | ||

Заполнение платежного поручения на уплату штрафа

Для правильного заполнения платежного поручения рассмотрим образец формы платежного поручения:

Поля и не заполняются, они нужны для записей сотрудников банков.

В поле заносится No документа.

Поле предназначено для указания дня оформления платежного поручения в формате ДД.ММ.ГГ.

Поле должно содержать информацию о виде оплаты. Пишем:

- [Почтой], если документ отправлен через почтовое отделение;

- [Срочно], если взнос необходимо учесть как можно скорее;

- [Электронно], если деньги будут перечислены электронным платежом;

- [___], если вы расплатитесь лично.

Реквизит :

- <01> для ООО;

- <09> для ИП;

- <10> для нотариуса;

- <11> для адвоката;

- <12> для главы крестьянского хозяйства;

- <13> для физических лиц.

Поле должно содержать уплачиваемую сумму прописью, а – цифрами.

– ИНН (состоит из десяти цифр для ООО и из двенадцати цифр для ИП), – КПП (предприниматели не заполняют), – наименование предприятия-плательщика (или инициалы предпринимателя), – No счета, откуда списываются средства; – наименование банка, – БИК, – корреспонд. счет) плательщика. – банк вашего ИФНС (получателя денег), – БИК, – счет. – название ИФНС, – No ее счета, – ИНН, – КПП. , , остаются незаполненными.

- В части <Вид операции> ставим<01> (т.е. обозначаем, что это платежный документ);

- В -<Очередность платежа> – ставим<5>;

- <Код> у нас<0>, если мы сами уплачиваем пени. Или вписываем УИН из уведомления ФНС.

- ЗД (самостоятельная уплата пеней),

- ТР (перечисление денег по требованию ФНС).

Поле -<Назначение платежа>. Строка должна содержать данные о том, что уплачивается штраф или пеня.

Кроме того, вы увидите внизу документа “М.П.” (место печати). Она нужна, если платежное поручение подается в бумажном виде, однако ООО и ИП вправе и тогда отказаться ее ставить.

И, наконец, в область проставляются рукописные или электронные подписи людей, имеющих право подписи подобных документов.

при наличии требования и УИН

Когда на руках есть уведомление от ФНС о том, что вы были оштрафованы, или вам были начислены пени, появляются данные для занесения в некоторые графы платежки, которые остались бы нулевыми при его отсутствии:

Ячейка : вместо нуля записываем УИН.

Ячейка : указываем налоговый период.

Ячейка : сообщаем No документа (требования ФНС).

Ячейка : датой документа будет день получения бумаги от ФНС.

при отсутствии требования и УИН

Как мы уже говорили, разницей между заполнением платежки при наличии задокументированного требования ФНС и ее заполнением без уведомления от ФНС, заключаются в том, что ячейки 22, 107, 108 и 109 будут содержать значение “0”.

Штрафы и пени по страховым взносам

Ежемесячно, до 15-го числа платежи по страховым взносам за прошлый месяц должны быть перечислены в бюджет. Если эта дата пришлась на выходной или праздничный день, по закону расчет производится в ближайший трудовой день. Если данные требования игнорировать, штрафов и пеней избежать не удастся. Они будут начислены не только за несвоевременно осуществленную оплату, но и за неверный расчет сумм платежей и, как следствие, перечисление денежных средств в неполном объеме.

Пеня назначается со следующего же дня по окончании утвержденного законом срока и будет начисляться каждый день вплоть до погашения задолженности. Ее размер находится в прямой зависимости от актуальной ставки рефинансирования и равен 1/300 ее части.

Формула расчета суммы пеней:

П = СН * СР * 1/300 * ДП , где

П – пени,

СН – сумма недоимки по взносам,

СР – ставка рефинансирования,

ДП – число дней просрочки.

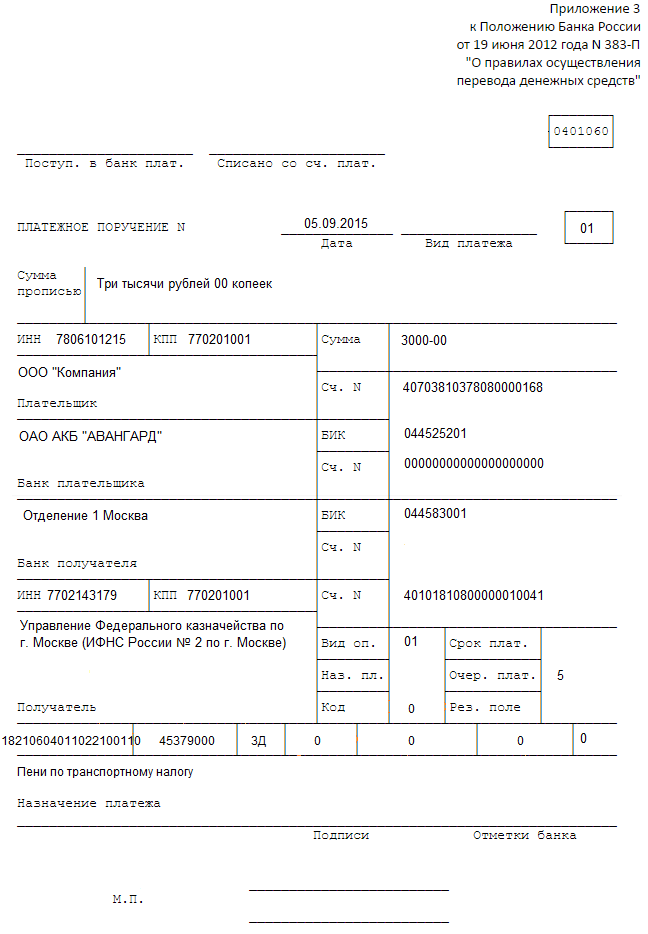

Пример расчета начисленных пеней

ООО “Компания” уплатила страховые платежи за июль 2016г. в полной мере только 31 августа, а нужно было осуществить денежный перевод до 15 августа. Получается, пеня будет назначена за 15 календарных дней (с 16 августа по 30 августа включительно). Пусть долг по взносам организации составлял 30 тысяч рублей, а ставка рефинансирования на тот момент равнялась 10% годовых.

ООО “Компания” рассчитается по пеням, перечислив:

30 000 (руб) * 10% * 1/300 * 15 (дней) = 150 рублей.

Что касается наложения штрафа, то его размер составит 20% от суммы страховых платежей, удержанных компанией. Если будет доказан преднамеренный характер неуплаты взносов, штраф будет удвоен.