Состав внеоборотных средств. Внеоборотные активы и оборотные активы

Внеоборотные активы представляют собой имущественные ценности предприятия, которые многократно участвуют в процессе хозяйственной деятельности в качестве средств труда и переносят на выпускаемую продукцию использованную стоимость частями. Другими словами, внеоборотные активы - это та часть имущества предприятия, которая функционирует длительное время в неизменной натуральной форме. Внеоборотные активы на практике включают в свой состав несколько видов имущества:

Основные средства – то есть средства труда, использующиеся в хозяйственной деятельности в течение длительного срока (более года), не изменяя своей материальной формы и внешнего вида. Они изнашиваются постепенно, и их стоимость переносится на создаваемую продукцию не сразу, а частями по мере их эксплуатации, при помощи процедуры амортизации.

Характерной чертой основных средств является неизменность их материальной формы в процессе эксплуатации: так, швейная машинка через три года эксплуатации останется швейной машинкой, в отличие от ниток и ткани, которые за считанные часы из катушки и рулона превратятся в костюм, платье, брюки и т.д., при этом обратно в катушку и рулон их уже будет не восстановить.

Внеоборотные активы большинства предприятий большей частью состоят из основных средств. В состав основных средств включаются:

- здания и сооружения;

- передаточные устройства;

- транспортные средства;

- машины и оборудование;

- некоторые виды инструментов, производственного и хозяйственного инвентаря;

- рабочий и продуктивный скот;

- многолетние насаждения;

- капитальные затраты по улучшению земель.

Необходимо отметить, что некоторые объекты, которые служат дольше года, имеют довольно низкую стоимость, и начислять по ним ежемесячную амортизацию в течение срока использования в размере нескольких рублей представляется нерациональным. В связи с этим действующее законодательство предусматривает для предприятий возможность самостоятельно установить лимит стоимости основных средств на уровне не более 20 000 рублей.

Если предприятие воспользовалась этим правом, все объекты, используемые больше года, но стоящие меньше установленного лимита – например, компьютер принтер, копировальный аппарат – не включаются в состав основных средств, а учитываются в составе оборотных активов как материальные запасы.

Нематериальные активы - долгосрочные вложения, которые не обладают материальной структурой, но используются в хозяйственной деятельности предприятия, и приносят доход. Это могут быть объекты интеллектуальной собственности, ноу-хау или деловая репутация компании.

Объекты интеллектуальной собственности представляют собой исключительные права на результаты интеллектуальной деятельности: изобретения, промышленные образцы, полезные модели, компьютерные программы и пр.

Ноу-хау подразумевает такую информацию технического, организационного или коммерческого содержания, которая обладает фактической или потенциальной коммерческой ценностью в силу ее неизвестности другим лицам. К такого рода информации нет свободного доступа на законном основании и обладатель информации принимает необходимые меры к охране ее конфиденциальности.

Что касается деловой репутации , она определяет уровень доверия контрагентов и имеет большое значение при совершении сделок, в частности кредитных.

В России к нематериальным активам относят также и организационные расходы по созданию предприятия (подготовка учредительных документов, регистрация предприятия и т.д.), при условии, что эти расходы оплачены одним из учредителей и оформлены как его вклад в уставный капитал предприятия.

Вложения во внеоборотные активы – это затраты на создание, приобретение и увеличение размеров внеоборотных активов, не предназначенных для продажи. К ним относятся: затраты на строительно-монтажные работы, приобретение оборудования, инструмента, объектов недвижимого имущества, нематериальных активов, затраты на проектно-изыскательские и буровые работы и пр. Эта категория внеоборотных активов представлена объектами незавершенного строительства, недомонтированным оборудованием и т.д.

По мере завершения работ по строительству или монтажу и юридическому оформлению объекта, он вводится в эксплуатацию, т.е. переводится из категории «вложения во внеоборотные активы» в основные средства или нематериальные активы.

Долгосрочные финансовые вложения - отвлечение средств на срок более одного года, целью которого, как правило, является получение прибыли в долгосрочном масштабе. Долгосрочные финансовые вложения могут быть представлены несколькими разновидностями:

- инвестиции в ценные бумаги – покупка долгосрочных облигаций, депозитных сертификатов, финансовых векселей и т.д., в результате которой предприятие будет получать проценты, а по окончании срока, установленного для данной ценной бумаги, получит обратно вложенные средства;

- вложения в уставные капиталы других организаций – путем покупки акций (ОАО, ЗАО) или приобретения долей (ООО) с целью осуществления контроля над данным предприятием, а также получения доходов (дивидендов);

- предоставление долгосрочных займов другим организациям.

Оборотные активы – самая ликвидная часть имущества компании. Умелое управление ими практически гарантирует финансовую устойчивость и конкурентоспособность. А для этого надо их корректно учитывать, нормировать и анализировать. Расскажем, как. В статье можно скачать отчет, который поможет контролировать эффективность использования оборотных активов.

В этой статье вы узнаете:

Что такое оборотные активы

Оборотные активы предприятия – это ресурсы, которые используются не дольше года или не более одного производственного цикла и обеспечивают непрерывную деятельность компании и выпуск товаров, оказание услуг, выполнение работ.Оборотные активы организации всегда находятся внутри производственного процесса, который можно разделить на три основных последовательных шага. Первый – это пополнение сырья и материалов. Второй – изготовление товаров или выполнение работ. Третий – поставка и реализация того, что сделала компания, на рынок, получение денежных средств. И снова первый шаг – пополнение сырья и материалов на вырученные деньги. Все элементы, что непосредственно участвуют в этом круговороте, можно отнести к таким фондам.

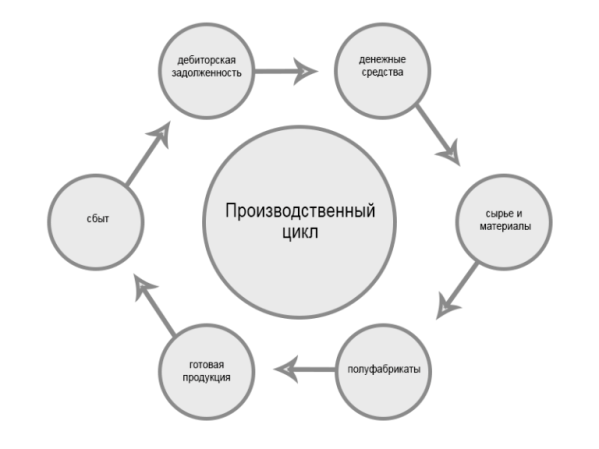

Оборотные активы включают в себя (см. рисунок 1):

- денежные средства организации и их эквиваленты;

- краткосрочную дебиторку;

- сырье и материалы для изготовления конечных объектов материальной ценности;

- полуфабрикаты промежуточных стадий работы производственной площадки;

- изделия, полученные в конце рабочего цикла;

- расходы будущих периодов;

- сумма НДС, не принятая к вычету (см. также, как сэкономить на НДС при импорте товаров ).

Как разработать нормативы для оборотных активов

Смотрите, как разработать систему норм для управления оборотными активами, какие методы нормирования использовать в материале «Системы Финансовый директор».

Чем отличаются от внеобротных

Внеоборотные активы предприятия функционируют долгое время без изменений, постепенно передавая свою стоимость через естественный износ и амортизацию, в случае, если такие фонды материальны. Обычно срок использования этих фондов более 12 месяцев.

К внеоборотным относят:

- нематериальные ценности, среди которых - права на интеллектуальную собственность, лицензии на право заниматься определенной деятельностью, патенты на изобретения, а также товарные знаки, бренд и репутация фирмы;

- материальные ценности - земля и объекты природопользования, здания и строения, станки и оборудование, транспортные средства и т. д.;

- финансовые инвестиции в иные предприятия, а также инвестиции, расчет по которым наступает не раньше, чем через три месяца;

- имущество передаваемое в аренду или лизинг.

Полный список внеобротных фондов содержит Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, в редакции от 8 ноября 2011 года.

Коэффициент оборачиваемости оборотных активов

Для анализа используется «оборачиваемость». Этот параметр показывает эффективность управления и количество производственных циклов «деньги → сырье → изготовление → сбыт» (см. рисунок 2).

Рисунок 2.

Этот параметр не имеет какого-либо определенного норматива. Для каждой фирмы каждый год это значение вычисляется отдельно, а затем показатели сравниваются за несколько лет, в динамике. Тем не менее, у всех отраслей есть средние значения этого параметра, на которые, в принципе можно ориентироваться.

Если полученный коэффициент значительно отличается от среднеотраслевого, то это может говорить о том, что организация накопила слишком большой объем таких средств и ведется недостаточно эффективно.

Кроме того, опытным путем установлено, что капиталоемкие отрасли показывают небольшую оборачиваемость, а самые высокие значения - в сфере услуг и у торговых площадок. Однако у торговой отрасли нет стадии «обработка сырья и материалов», это серьезное отличие от организаций, которые выпускают собственные товары. Также на нее влияет рентабельность. Установлено, что при высокой рентабельности оборачиваемость снижается, при невысокой норме рентабельности, наоборот - происходит её увеличение.

Формула для расчета коэффициента оборачиваемости оборотных активов (ОА):

КО оа = Выручка / ОА сг,

где КО оа - коэффициент оборачиваемости ОА;

Выручка - показатель строки 2110 отчета о финансовых результатах (отчета о прибылях и убытках);

ОА сг - ОА среднегодовые.

Формула для расчета среднегодового значения ОА:

ОА сг = (ОА нг + ОА кг) / 2 ,

где ОА нг - ОА на начало года;

ОА кг - ОА на конец года.

Для вычисления оборачиваемости используют следующую формулу:

О оа = 365 / КО оа ,

где О оа - коэффициент оборачиваемости ОА в днях.

Нормирование оборотных активов

Менеджеры должны понимать, какой объем денежных средств, сырья, материалов и т. д. необходим для поддержания планового уровня выпуска ассортиментного ряда. Изготовление товаров ведется по заранее утвержденным технологическим процессам, с установленными параметрами расхода топлива, энергии и прочих ресурсов. Каждый процесс ведется по определенным планам с известными показателями расхода, поэтому нормирование лежит в основе определения этих объемов.

Нормированию подлежат все составляющие, в том числе готовые изделия, расходы будущих периодов, собственно сырье и материалы, а также полуфабрикаты на всех этапах создания готовой продукции.

НОА = Нпа + Ннп + Нрбп + Нзгт,

где НОА – норматив ОА;

Нпр – норматив ПР;

Ннп – норматив незавершенного производства;

Нрбп – норматив расходов будущих периодов;

Нзгт – норматив запаса готовых товаров.

Норматив ОА рассчитывается в рублях. Нормативы производственных ресурсов, незавершенных операций, запаса готовых товаров рассчитываются в рублях, в натуральных единицах, определяющих количество, вес, объем, длину и т. д. (метры и кубометры, килограммы, тонны), а также в днях.

Важный параметр по которому создаются запасы – время. Каждое предприятие должно знать, сколько времени оно сможет работать между двумя поставками производственных ресурсов, иметь страховые запасы в случае проблем в логистике, рассчитывать время для необходимой технологической подготовки сырья и материалов.

Формула для расчета времени, на которое необходимо иметь ОА:

НВЗа = НЗт + НЗс + НЗп,

где НВЗа – норматив времени запаса актива;

НЗт – норма запаса текущая;

НЗс – норма запаса страховая;

НЗп – норма запаса подготовительная.

Норма запаса текущая зависит от времени, которое проходит между двумя поставками производственных ресурсов. Они могут поступать как из внешней среды, от поставщиков, так и быть собственными полуфабрикатами на разных стадиях работы рабочей площадки. Обычно норма запаса должна давать возможность загрузить работу предприятия на срок, который определяется как половина времени ожидания повторной поставки.

Норма запаса страховая формируется для защиты компании от нарушений сроков поставки необходимого сырья, материалов или полуфабрикатов со стороны поставщиков. Для установления страховой нормы запаса обычно используется половина текущей нормы запаса. Либо опытным путем устанавливается максимальный срок задержки поставок и высчитывается норма запаса на это время, которое впоследствии становится страховой нормой.

Норма запаса подготовительная необходима в том случае, если поставленное сырье или материалы нельзя сразу пускать в обработку или на выполнение рабочих заказов. Это бывает в тех случаях, когда технический процесс предусматривает их дополнительную подготовку. Например, когда нужно привести в норму температуру и влажность, провести их сортировку, комплектацию и т. д. Таким образом подготовительная норма запаса зависит от времени с момента доставки сырья и материалов в распоряжение предприятия и до начала фактического их привлечения в переработку.

Анализ оборотных активов

Для анализа их необходимо разбить по уровню ликвидности и рискам.

|

Ликвидность / риски |

Активы |

|

Абсолютная ликвидность, минимальная степень риска |

|

|

Высоколиквидные, небольшая степень риска |

|

|

Среднеликвидные, средняя степень риска |

|

|

Неликвидные, высокая степень риска |

|

Наибольшее внимание следует уделить неликвидам с высокой степенью риска. Их увеличение говорит о том, что денежные средства, вкладываемые в бизнес, не дают должной отдачи из-за тормозящего эффекта этой группы. Для анализа динамики оборотных активов используют соотношение высоколиквидных и низколиквидных групп.

Следующий важный аспект анализа – контроль уровня этих ресурсов, перепроверка их норм, проверка их фактического значения. Чрезмерно высокие нормы могут привести к затовариванию, перестраховке и как следствие, переходу материальных ресурсов в разряд залежалых. А это прямой путь к снижению финансовой устойчивости и лишним расходам. Не менее опасны слишком низкие нормы запасов. При любой нештатной ситуации – задержки поставок, смена поставщика, логистические ошибки и т. д., недостаток запасов таких ресурсов приведет к вынужденному простою и снижению планового выпуска компанией товаров.

Еще одно важное направление – контроль выпуска готовых изделий. Они должны выпускаться по разработанному и принятому плану изготовления товаров, с предсказуемым объемом потребления продукции рынком и прогнозируемым объемом платежей. Без учета этих и других составляющих, фирма может столкнуться с проблемой получения денежных средств по итогам своей работы.

Оборотные активы – это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год). Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы). Оборотные активы являются одной из двух групп активов организации (вторая – внеоборотные активы). Соответственно, один из двух разделов Актива бухгалтерского баланса имеет название "Оборотные активы". Оборотные активы еще называют текущими активами.

Состав оборотных активов

В соответствии с формой бухгалтерского баланса, выделяют следующие оборотные активы:

НДС по приобретенным ценностям;

дебиторская задолженность;

финансовые вложения (за исключением денежных эквивалентов);

денежные средства и денежные эквиваленты;

прочие активы, удовлетворяющие признакам оборотных активов.

Дебиторская задолженность и финансовые вложения относятся к оборотным активам только в том случае, если срок их погашения менее 1 года, либо срок превышает 1 год, но организация уверена в высокой ликвидности данных активов, способности быстро и без потерь обратить их в денежную форму (т. е. продать).

Оборотные активы в принципе обладают более высокой степенью ликвидности, чем внеоборотные. А деньги, как часть оборотных активов, имеет абсолютную ликвидность.

Анализ оборотных активов

Достаточный размер оборотных активов необходимы для бесперебойной работы предприятия, будь то материалы, используемые в производственном процессе, или денежные средства для расчетов с поставщиками. Поэтому анализ ликвидности активов занимает центральное место в финансовом анализе предприятий. В ходе анализа изучают достаточность ликвидных активов для своевременных расчетов с поставщиками подрядчиками по текущей задолженности. Для этого оборотные активы в целом и их группы по степени ликвидности сравнивают с общей величиной краткосрочных обязательств организации на ту же дату (рассчитывают коэффициенты ликвидности, в том числе автоматически с помощью специальных программ).

Высокая доля оборотных активов характерна для материалоемких производств, организаций торговли. Чем выше доля оборотных активов (и, соответственно, ниже доля внеоборотных), тем больше организация может привлекать краткосрочного финансирования (краткосрочных кредитов и займов, отсрочек платежа поставщикам и т.п.) без ущерба для своей финансовой устойчивости.

Внеоборотные активы – это активы, срок использования (погашения) которых составляет более одного года. Общая сумма активов предприятия складывается из внеоборотных и оборотных активов. Соответственно, внеоборотные активы – один из двух разделов Актива бухгалтерского баланса.

Состав внеоборотных активов

К внеоборотным активам относятся:

нематериальные активы;

результаты исследований и разработок;

основные средства;

доходные вложения в материальные ценности;

финансовые вложения, возврат которых ожидается не ранее чем через год;

отложенные налоговые активы;

прочие активы, обладающими признаками внеоборотных активов.

По сути, во внеоборотные активы включаются средства труда (станки оборудование), которые потребляются в процессе использования не одномоментно (как материалы), а в течение длительного периода, и обязательства к получению не ранее чем через 12 месяцев.

По соотношению доли оборотных и внеоборотных активов можно судить о характере производства. Так, фондоемкие предприятия (например, телекоммуникационные) характеризуются большой долей внеоборотных активов, а материалоемкие (или товароемкие, как торговля) – малой.

Анализ внеоборотных активов

Внеоборотные активы требуют долгосрочных инвестиций, поэтому источниками их приобретения должен быть в основном собственный капитал организации, и частично долгосрочные заемные средства. Поэтому чем более фондоемкое производство, тем больше должна быть доля собственного капитала в источниках финансирования деятельности предприятия.

Внеоборотные активы обладают меньшей ликвидностью, чем оборотные, т. е. их сложнее продать, обратив в денежную форму. В целом ликвидность, как один из показателей финансовой устойчивости, зависит от структуры активов предприятия и источников, за счет которых профинансирована их покупка (все коэффициенты ликвидности см. в Справочнике финансового аналитика).

Следует отменить, что срок погашения актива не всегда является признаком для отнесения актива в состав оборотных или внеоборотных. Играет роль и ликвидность актива. Например, дебиторская задолженность, подлежащая погашению через 2 года обычно будет рассматриваться как внеоборотный актив. Однако уверенность организации в возможности продать ее без потерь в любой момент до наступления этого срока может быть причиной для отнесения дебиторской задолженности в состав оборотных активов.

Информация о внеоборотных активах является одной из важнейших составляющих бухгалтерского баланса. В статье расскажем, что такое внеоборотные активы предприятия, какова их структура, каков порядок отражения информации об активах в балансе и учете, а также ответим на часто задаваемые вопросы по теме.

Понятие внеоборотных активов

Основополагающим принципом структуры баланса компании является его деление на активы и пассивы. Предприниматели, бухгалтера, а также те, кто хоть немного связан с коммерческой деятельностью, знают, что сумма активов фирмы всегда равна показателю пассивов. Но в тоже время не все знают, что сумма активов состоит из оборотных и внеоборотных фондов, которые, в свою очередь, также имеют собственную структуру и классификацию.

Что же такое внеоборотные активы и чем они отличаются от оборотных. Каждый из активов принадлежит компании и находится в ее распоряжении. При этом компания вправе использовать (оплачивать товары за счет денежных средств, производить продукцию на оборудовании, т.п.) или не использовать актив (материалы в запасе, здание на консервации). И в каждом из перечисленных случаев факт использования актива не является критерием для причисления его к оборотным или внеоборотным.

Принципиальное различие каждого из этих понятий состоит в его сути, а именно в показателе ликвидности, или оборотности. Чем ближе актив к наивысшему показателю ликвидности, тем очевиднее его причисление к оборотным. Если актив не ликвиден, то он считается внеоборотным.

Критерии оборотности активов

Существует несколько критериев определения оборотности актива, на основании которых можно причислить объект к группе необоротных активов. Итак, актив признается внеоборотным на основании следующих требований:

- Компания планирует использовать объект более 12 месяцев.

Пример 1. АО «Статус» приобрел копировальный аппарат, срок полезного использования которого – 5 лет.

- Объект используется сроком более 1-го операционного цикла.

Пример 2. Завод «Знамя» приобрел оборудование для изготовления продукции. Полный цикл производства – 14 месяцев.

- Фирма имеет дебиторскую задолженность, срок погашения которой – более 12 месяцев.

Пример 3. АО «Монолит» оплатил подрядчику аванс на строительные работы, срок исполнения которых наступит по истечению 18 месяцев с момента перечисления предоплаты.

- Займы и кредиты, которые предоставлены компанией в пользу других лиц/организаций. Срок возврата займа составляет более 12 месяцев.

Пример 4. Кредитная компания «Друг» предоставила заем со сроком возврата – 1,5 года.

Если объект не удовлетворяет вышеперечисленным критериям, то его можно отнести к категории оборотных активов.

Внеоборотные активы: состав и структура

Внеоборотные активы подразделяются на 4 основные группы, каждая из которых имеет свою структуру. Обобщенную информацию о видах и структуре внеоборотных объектов представим в виде таблицы.

| Внеоборотные активы | |||

| Название | Структура актива по видам | Описание | Пример |

| Нематериальные активы | Права на объект интеллектуальной собственности | Если компания создает объект НМА и оформляет права на него, то такой объект признается внеоборотным активом. Аналогичное правило действует для ПО и прочих НМА, на которые приобретены исключительные права собственности. Также внеоборотным активом признается собственное изобретение компании (ноу-хау). | Сотрудники отдел разработок АО «Факел» создали ПО для оптимизации складского учета. Стоимость ПО включена в внеоборотные активы «Факела». |

| Лицензии, товарные знаки, патенты | Зарегистрированные товарные знаки, а также иные фирменные атрибуты компании, признаются внеоборотными активами. Также к данной группе относятся лицензии на неисключительные права пользования ПО, а также различные патенты. | ООО «Фаворит» имеет собственный товарный знак и слоган. Данные объекты отражены в балансе «Фаворита» в разделе внеоборотных активов. | |

| Деловая репутация | Разница между рыночной ценой компании и ее собственным капиталом отражается в группе внеоборотных активов как деловая репутация. | Покупная цена АО «Гранд» выше капитала компании. Положительная деловая репутация «Гранда» отражена в составе внеоборотных активов. | |

| Основные средства | Земля, объекты природопользования | Земельный участок, приобретенный компанией на правах пользования, отражается в составе внеоборотных активов, наряду с недрами и прочими объектами лесного и водного хозяйства. | АО «Сапфир» приобретена часть земельного участка для проведения добывающих работ. Земля и расположенный на участке карьер является объектом ОС. |

| Здания, оборудование, техника, транспорт | Все имущественные объекты, используемые компанией в производственных и непроизводственных целях, признаются объектами ОС. | АО «Марафон» имеет 3 здания, в одном из которых размещаются производственные цеха, а во втором – санаторно-курортный комплект для работников «Марафона». Оба объекта считаются внеоборотными активами. | |

| Незавершенное строительство | Имущественные объекты, не приведенные в состояние, пригодное к использованию, признаются внеоборотными активами. | На балансе АО «Граф» числится незавершенный объект строительства офисного помещения. Стоимость объекта отражается в составе внеоборотных активов. | |

| Вложения в матценности | Имущество для передачи в платное пользование | Все материальные ценности, которые отвечают критериям оборотности и приобретены компанией для получения дохода, относятся к внеоборотным активам. | АО «Транс Сервис» приобрел 2 легковых автомобиля для предоставления услуг проката. Транспорт числиться в балансе «Транс Сервиса» в группе внеоборотных активов. |

| Финансовые вложения | Инвестиции | Финансовые вложения, осуществляемые компанией в дочерние, зависимые или прочие организации, признаются внеоборотными активами в случае, если получение дохода планируется не ранее чем через 12 месяцев. | АО «Кемпинг» является инвестором строительства загородного спортивно-развлекательного клуба. Срок завершения строительства и открытие клуба – 36 месяцев. Сумма инвестиций отражена в балансе «Кемпинга» в группе внеоборотных активов. |

| Займы | Заем признается внеоборотным активом в случае, если срок возврата средств превышает 12 месяцев. | АО «Форум» предоставил заем дочерней компании «Класс» на срок 24 месяцев. Сумма займа отражена в балансе «Форума» в составе внеоборотных активов. | |

Отражаем активы в балансе и учете

Основанием для отражения информации об активах в балансе являются данные бухучета. Ниже мы расскажем об основных правилах отражения внеоборотных активов в учете и балансе.

Проводки по учету активов

Объекты внеоборотных активов, поступающие к учету компании, признаются вложениями и отражаются по Дт счету 08. Читайте также статью: → « ». В зависимости от вида поступившего объекта, формой могут использоваться следующие синтетические счета:

- при покупке земли в учете следует отражать проводку по Дт 08.1;

- поступившие объекты лесного, водного хозяйства, недра учитываются по Дт 08.2;

- при строительстве ОС (как собственными силами, так и с привлечением подрядчиков) в учете отражается запись по Дт 08.3;

- стоимость активов, приобретенных за плату, отражается по Дт 08.4 (ОС) и Дт 08.5 (НМА);

- организации с/х для учета вложений используют счета 08.6 и 08.7;

- стоимость научных разработок и исследований учитывается по Дт 08.8.

В общем порядке стоимость вложений в активы формируется проводкой:

- Дт 08 Кт 02, 70, 69…

В случае если речь идет о списании актива (например, отражение расходов на поисковые активы в связи с их бесперспективной добычей), то в учете следует сделать запись:

- Дт 91.2 Кт 08.

При вводе актива в эксплуатацию в учете отражаются следующие записи:

- Для зданий, оборудования, техники, транспорта:

Дт 01 Кт 08.

- Для ПО, лицензий, патентов:

Дт 04 Кт 08.

- Для имущества, приобретенного для сдачи в платное пользование:

Дт 03 Кт 08.

- Предоставление займа соответствует записи:

Дт 50 (51, 52,) Кт 58.

Как отразить внеоборотные активы в балансе

На основании данных бухучета информация о внеоборотных активах отражается в балансе компании. Данные следует указывать в соответствующем разделе (разд. І) в разрезе видов активов:

- стр. 11-10 – НМА;

- стр. 11-20 – исследования и разработки;

- стр. 11-30 – ОС;

- стр. 11-40 – вложения в матценности;

- стр. 11-50 – финансовые вложения;

- стр. 11-60 – отложенные налоговые активы;

- стр. 11-70 – прочие внеоборотные активы.

Показателями для внесения в баланс являются суммы остатков активов, отраженные на соответствующих синтетических счетах. Итог по разделу отражается в строке 11-00.

Анализ и управление внеоборотными активами предприятия

Анализ стоимости, состава и структуры внеоборотных активов осуществляется на основании данных бухучета и отчетности. В частности, информация на синтетических счетах учета отражает:

- стоимостные показатели активов (итоговое сальдо по счетам);

- структуру активов (сальдо по субсчетам);

- объем операций с объектами (обороты по счетам).

На основании раздела 1 балансе можно проанализировать структурные и стоимостные показатели активов на отчетную дату. Аналитическая информация является основанием для действий по контролю и управлением активами:

- Завышенный показатель стоимости ОС (строка 11-30 в балансе) при низком уровне производства дает основание для проведения инвентаризации. После детального анализа состава ОС руководство может принять решение о продаже ОС, а также ликвидации морально изношенных объектов.

- Данные по счету 08.8, а также информация в строке 11-20 позволяет проанализировать расходы на разработку активов.

Если показатели расходов значительно превышают предполагаемый доход, то для организации целесообразно прекратить разработку и списать сумму затрат в состав расходов.

- Возможна ситуация, когда компания не предоставляет имущество в аренду, но при этом имеет значительную сумму вложений в матценности (строка 11-40). В таком случае компании следует проанализировать причины прекращения арендной деятельности, провести работы по ее восстановлению. Также по решению руководства активы могут проданы.

Рубрика “Вопрос – ответ”

Вопрос №1. На балансе АО «Контур» числиться дебиторская задолженность в сумме 12.380 руб. – долг АО «Квант» по оплате за товар. Согласно договору, срок оплаты за товар наступает через 8 месяцев после отгрузки. При этом контрагент (АО «Квант») не имеет признаков надежности и платежеспособности. Является ли сумма дебиторской задолженности «Кванта» оборотным активом?

При определении ликвидности актива следует принимать во внимание не только критерии возврата, предусмотренные договором (в данном случае – 8 месяцев), но и другие объективные факторы. Если, по мнению «Контура», должник не погасит задолженность в течение 12 месяцев, то актив может быть переведен в состав внеоборотных. Основание для перевода – протокол решения правления «Контура».

Вопрос №2. Исследовательское бюро «Прогресс» собственными силами проводит разработку с целью создания полезной модели оборудования. По итогам исследований «Прогрессом» получен патент на модель. Расходы на разработку составили 704.880 руб. Как в учете «Прогресса» следует отразить операции с внеоборотным активом?

Внеоборотные активы входят в состав имущества, которое предприятия используют в процессе своей деятельности. Они используются как средства труда. Важно знать, как правильно их использовать и отражать в учете.

Общие моменты

Активы организации – ресурсы, которые выражаются в оценке стоимости и используются в процессе деятельности. Актив может признаваться необоротным, если срок его полезного использования составляет более 1 года.

Иногда ВА включаются в оборотные средства. Внеоборотные активы включают в себя:

- главные ресурсы;

- нематериальные активы;

- незавершенные капитальные вложения;

- оборудование и машины;

- долгосрочные финансовые вложения;

- другие типы внеоборотных активов.

В состав необоротных активов входят активные и пассивные части. Первыми являются машины, оборудования, транспортные средства. Пассивные – здания, сооружения.

Активы имеют положительные и отрицательные моменты. Преимуществами являются:

Недостатками считаются:

- подвержены моральному износу – при простое они теряют стоимость;

- тяжелые в управлении – не подвержены изменениям структуры;

- не служат в качестве платежей.

В зависимости от типа, функций подразделяются на конкретные группы. На основании функциональных видов выделяют такие ВА:

В зависимости от типа деятельности бывают:

По характеру владения – собственный и взятый в . В соответствии с формами страхования – движимый актив и недвижимый. Необоротные активы формируются на основе различных фондов.

Их необходимо долго инвестировать, поэтому источником покупки активов должен быть собственный капитал организации или на долгое время.

Внеоборотные активы имеют меньшую ликвидность – их труднее продать, преобразовав в денежный вид. Их преобразование в финансы осуществляется не сразу, в продолжение длительного промежутка времени и частями.

Шаги по обновлению активов:

Если в составе или структуре актива не происходит изменений, то можно говорить об устойчивости. Другими словами, производственный процесс стабильный и налажена дальнейшая реализация продукции.

Необходимые термины

Важные моменты, которые связаны с активами необоротного типа, отражены в нормах законодательства. Чтобы их понять правильно, необходимо с ними ознакомиться.

| Внеоборотные активы | Часть имущества, используемая большое количество раз и переносимое свою стоимость на товары определенными долями |

| Главный ресурс | Имущество, используемое организацией больше года и приносящее выгоду в дальнейшем |

| Нематериальный актив | Актив, не имеющий денежного выражения и формы в общем. Это могут быть бумаги ценного характера, права собственности |

| Доходные инвестиции | Обобщенная информация о движении объектов |

| Прочие типы необоротных активов | Активы, обладающие материальной формой и используемые больше года. Со временем изнашивают себя и передают собственную стоимость на |

Какова их роль

Чтобы обеспечивать деятельность организации и высококачественное предоставление услуг, необходимы необоротные активы. Основная цель – получение дохода в продолжение года и более.

К прочим задачам относятся:

- передвижение товара;

- переработка;

- усовершенствование продукции;

- хранение.

Действующая нормативная база

Законодательная база, касающаяся необоротных активов, представлена следующим законом – .

Основные средства используются больше года. Отображаются в балансе бухгалтерии по остаточной стоимости – от изначальной отнимется амортизация.

Как рассчитать

Оценка деятельности предприятия осуществляется на основе доходов и объемов продаж. Эти показатели являются абсолютными. Для идеальной оценки финансового состояния организации их мало.

С этой целью используется рентабельность. Этот показатель показывает, в какой степени организация использует активы с целью формирования выручки, какова от них эффективность, правильно ли управляет ими.

В расчет берутся все активы предприятия. Второе название показателя – норма прибыли. Рентабельность активов будет расти в следующих случаях:

- увеличивается сумма прибыли организации;

- растут тарифы на товары и услуги, уменьшаются затраты;

- оборачиваемость активов возрастает.

На снижение рентабельность пойдет в таких случаях:

- чистый доход организации уменьшится;

- средняя стоимость активов возрастет;

- оборачиваемость снизится.

Формула для расчетов следующая:

Вычисляется в рублях. Полученный коэффициент покажет, насколько эффективно используются активы.

Примеры вычислений

Чтобы осуществить расчет, понадобится бухгалтерский баланс и за определенный период (они должны совпадать). Для вычисления необходимо подставить коды строк отчетности.

Получится следующее:

Итоги должны быть положительными. Если результат отрицательный, организация должна насторожиться. Это означает, что деятельность не приносит доходов, а наоборот, компания работает в убыток.

Итоги должны быть положительными. Если результат отрицательный, организация должна насторожиться. Это означает, что деятельность не приносит доходов, а наоборот, компания работает в убыток.

Видео: вложения во внеоборотные активы

Для каждой организации минимальное значение разное, оно устанавливается самостоятельно. Неправильным будет факт сравнения уровня рентабельности различных отраслей.

В зависимости от типа деятельности, средняя норма составляет:

Стоимость активов отображается в балансе бухгалтерии, который составляется в конце отчетного периода. Для учета ВА в бухгалтерии разработан счет 08 – вложения во внеоборотные активы.

Этот счет является транзитным – на нем накапливаются средства для подготовки объекта к эксплуатации. Когда актив будет готов к использованию, накопленные средства списываются со счета.

Каждый тип необоротных активов отображается в бухгалтерском учете по-разному. Активы нематериального типа принимаются к учету по изначальной стоимости.

Определяется она по состоянию на день принятия объекта к учету. Стоимость изменять нельзя, исключение – переоценка или обесценивание.

Как только объект принимают к учету бухгалтерии, организация должна определить период его полезного использования.

Проводка следующая – Д 04 К 08. ПБУ не применяется :

Объект принимается к учету как основной, если он пригоден к использованию. Принимаются к учету бухгалтерии также по изначальной стоимости.

Счет 08 необходим, чтобы обобщить информацию о расходах на те объекты, которые в дальнейшем примут к учету бухгалтерии как основные средства.

Как ВА представлены в учете

Методов учета несколько – на основе показателей стоимости и натуральных коэффициентов. В первом случае активы могут приниматься к учету по первоначальной стоимости, остаточной, восстановительной или ликвидационной.

Когда внеоборотный актив вводится в эксплуатацию, его оценивают по изначальной стоимости. Это затраты, понесенные на покупку, изготовление и ремонт.

Восстановительная – изначальная стоимость, учитывая переоценку. Остаточная подразумевает собой разницу первоначальной стоимости и амортизации.

На основании этой стоимости активы объекты отображаются в . Ликвидационная стоимость устанавливается комиссией в случае банкротства организации.

Внеоборотные активы в балансе это строка 1100. кроме этого:

Задачами учета являются:

Для управления активами существуют такие принципы:

Таким образом, активы – вложения, которые в дальнейшей деятельности приносят организации доходы. Необоротные активы используются организациями для получения прибыли.

Активы подлежат учету, к которому они принимаются по изначальной стоимости. Подразделяются на несколько групп.

Сегодня все имущество организации, вне зависимости от сферы его деятельности, обязательно является активом – причем существует множество различных их групп. Подробно данный вопрос рассматривается в действующем законодательстве. Все активы разделены на категории в соответствии со своим предназначением, а также частотой,...

Сегодня все предприятия обязательно должны вести учет различного типа. В том числе различного рода активов. Почти все без исключения коммерческие предприятия имеют в своем активе всевозможные внеоборотные средства. Они представляют собой имущество, которое многократно используется в коммерческой деятельности...

Сегодня сложно представить компанию без IT инфраструктуры. Компьютеры имеются у любой организации. И как любое имущество их нужно периодически инвентаризовать. Каковы особенности инвентаризации компьютерной техники? Инвентаризации подлежит абсолютно все имущество организации. Но компьютеры довольно существенно...

Учет участков вне зависимости от их назначения – важная процедура, которая должна выполняться периодически. СодержаниеЧто нужно знать Особенности проведения процедуры Чтобы не столкнуться с трудностями, специалист должен знать методику проведения инвентаризации земель. Что нужно знать Для обеспечения рационального...

Одна из обязательных для проведения процедур в коммерческих и муниципальных предприятиях является инвентаризация. Причем она осуществляется не только в отношении различного рода имущества, но также дебиторской, кредиторской задолженностей. Существует большое количество различных нюансов, связанных с проведением...

В статье будет идти речь о технической инвентаризации. Что это за процесс, какие функции выполняет, и каков порядок проведения – далее. СодержаниеЧто нужно знать Техническая инвентаризация объектов недвижимости Возникающие нюансы Любое имущество предприятий подлежит описи. Техническая инвентаризация касается объектов...

Для определения соответствия фактических данных относительно имущества данным учета проводится инвентаризация. Но недостаточно провести процедуру, нужно правильно ее оформить. Какими бланками оформляются итоги проверки? СодержаниеВажные аспекты Документальное оформление инвентаризации Когда результаты инвентаризации...

Проведение инвентаризации является требованием обязательным для организаций. Проверяться должно любое имущество субъекта, в том числе и недвижимое. Как инвентаризуются объекты недвижимости? В процессе своей деятельности любой хозяйствующий субъект сталкивается с необходимостью проведения...

Одно из обязательных условий работы сегодня – ведение отчетной документации в соответствии с установленными законодательством стандартами. Одним из таких документов является бланк инвентаризации. Процедура должна проводиться различными коммерческими и муниципальными предприятиями, другими учреждениями....

Предприятий, где производство ведется без образования отходов, практически не существует. В той или иной мере утильсырье способствует загрязнению природы. Одним из способов минимизировать ущерб является инвентаризация отходов. Любое утильсырье, образующееся на территории РФ, подлежит непременной паспортизации. В...

Достоверность бухгалтерского учета обеспечивает инвентаризация имущественных ценностей и финансовых обязательств. В процессе проверки ревизуется действительное наличие имущества. Как часто следует инвентаризовать активы? В Законе «О бухучете», в ст.12, сказано о необходимости проведения инвентаризации с целью...

Все материальные ценности, которыми обладает организация, отображаются в учете. Для выявления соответствия учетных данных фактическим, проводится инвентаризация. Как инвентаризуется имущество предприятия в 2019 году? СодержаниеВажные аспекты Как провести инвентаризацию на предприятии Бухгалтерский учет и сопутствующая...

Инвентаризация помогает сверить фактическое наличие материальных ценностей с данными учета. Но иногда в процессе проверки выявляется недостача. Что делать в этом случае, как списать недостачу и как отразить это в учете? В процессе хозяйствования немало предприятий сталкиваются с недостачей материальных ценностей. Таковая...

Фактический состав имеющихся у организации товарно-материальных ценностей может не соответствовать данным бухучета. Выявить это помогает инвентаризация. Как проводится инвентаризация ТМЦ? СодержаниеОбщие сведения Процедура инвентаризации товарно-материальных ценностей Возникающие нюансы Любое предприятие...