Код уин где взять. УИН: что это такое и где его взять

Внимание! Первоначальный текст Приказа Минфина от 12 ноября 2013 г. N 107н после регистрации в Минюсте России изменился. После вступления в силу этого приказа c 04.02.2014, указание УИН в платежных поручениях стало обязательным!

И ещё. Не ищите какие-либо списки, справочники и таблицы УИН. Их нет и быть не может. Код УИН на то и уникальный, что не может повторяться дважды и более. УИН присваивается всегда при начислении платежа администратором доходов бюджетной системы России. Если налогоплательщик сам рассчитывает налог или страховой взнос, никакого кода УИН у такого платежа в принципе быть не может. Об этом читайте ниже.

В последнее время очень часто возникали ситуации, когда у многих организаций и индивидуальных предпринимателей сотрудники банков требовали писать в платежном поручении на уплату налогов и страховых взносов УИН – уникальный идентификатор начислений. Сотрудники банков, при этом, ссылались на Письмо Минфина России № 02-04-05/7491, Казначейства России № 42-7.4-05/5.4-147 от 12.03.2013 «О Государственной информационной системе о государственных и муниципальных платежах». Считаем, что ранее, до вступления в силу Приказа Минфина от 12.11.13 № 107н, эти требования были не законны. И вот почему.

Профессиональный учет для организаций и индивидуальных предпринимателей в Иваново. Мы избавим Вас от проблем и ежедневных забот по ведению всех видов учета и сдачи отчетности. LLC NEW тел. 929-553

Вы должны знать, что никем до 04.02.2014 года не вводилась обязанность для клиентов банков писать новый идентификатор. И она не могла быть введена, если только Банк России и Минфин РФ не внесли бы изменения в свои нормативно-правовые акты. Кроме того, при добровольном перечислении налогов и взносов, рассчитанных самими плательщиками, УИН, в настоящее время, вообще не нужен. Он предназначен для того, чтобы банки могли передать информацию о платеже в государственную информационную систему о государственных и муниципальных платежах (ГИС ГПМ). В ней собрана информация о платежах за государственные услуги, такие как регистрация недвижимости, предоставление выписок, справок, административные штрафы и т. п. платежи в бюджеты всех уровней.

Следующие части статьи свёрнуты, для удобства просмотра. Управляя заголовком можно открывать и закрывать нужный раздел текста.

Предоставляет этот код только администратор платежа, то есть государственный или муниципальный орган, который начислил данный платеж. Пока никто из администраторов платежей не готов его сообщать. Только в МВД России уже вписывают идентификатор в постановления о штрафах за нарушения правил дорожного движения. Код УИН можно будет взять из постановления и написать в платежке или квитанции на оплату штрафа. А ФНС России, которая оказывает услуги, например, по выдаче выписок из реестров, пока не планирует сообщать плательщикам новый идентификатор. Так же поступает и Пенсионный фонд РФ, который является администратором страховых взносов в ПФР и ФФОМС, и Фонд социального страхования России аналогично.

Кроме того, Письмо не является нормативно-правовым актом, и носит рекомендательный характер даже для Участников ГИС ГМП, которыми являются, в частности банки, но никак не клиенты банков. Клиенты банков не являются участниками системы ГИС ГМП.

А Центральный банк РФ, издал Указание от 15 июля 2013 г. № 3025-У О внесении изменений в Положение Банка России от 19 июня 2012 года № 383-П «О правилах осуществления перевода денежных средств», которым ввёл свой уникальный идентификатор - уникальный идентификатор платежа – УИП, который проставляется в платежках, в случаях его присвоения получателем средств. Уникальный идентификатор платежа доводится получателем средств до плательщика в соответствии с договором. Банк установил, что «В распоряжениях о переводе денежных средств в бюджетную систему Российской Федерации указывается уникальный идентификатор платежа в соответствии с требованиями нормативных правовых актов, принятых федеральными органами исполнительной власти совместно или по согласованию с Банком России». И указываться данный идентификатор будет в специальном поле платежного поручения.

Указание ЦБ РФ, в отличие от письма, является нормативным документом и обязательно к исполнению. Вступает в силу оно 31 марта 2014 года . Надо полагать, что УИП, будет иметь то же самое назначение, или даже более широкое, чем УИН, который придумали Минфин и Казначейство. Будем надеяться, что к дате вступления в силу Указания ЦБ РФ, государственные ведомства придут к единому соглашению о единообразном указании универсального идентификатора УИН или УИП в распоряжениях о переводе денежных средств.

К сожалению, приходится констатировать, что начиная с 2008 года, разные министерства и ведомства, входящие в Правительство России, во многом действуют каждое само по себе, не утруждаясь в согласовании единообразной политики, как в области финансов или налогов, так и в любой другой сфере государственного управления. Универсальный идентификатор потому и называется универсальным, поскольку должен применяться в любых перечислениях одинаково, и должен быть только один, но никак не у каждого государственного органа свой. Но пока наши ведомства друг с другом соревнуются, мы вынуждены как-то выходить из положения.

Поэтому, если вы готовите платежное поручение по уплате государственного или муниципального платежа, и при этом у вас есть документ о начислении с указанием УИН, лучше проставьте его в платежке, чтобы не терять время на споры с банком. Идентификатор должен иметь 20 символов и проставляться после окончания текста в назначении платежа, через разделитель в виде тройного слэша «///» и начинаться с букв УИН, вот так:

"бла бла бла.///УИНХХХХХХХХХХХХХХХХХХХХ".

Если у вас нет сведений об этом идентификаторе, то можете написать так: «///УИН0».

Для перечисления платежей в Пенсионный фонд, текст в назначении платежа будет иметь вид:

Рег. № ХХХ-ХХХ-ХХХХХХ Страховые взносы на ОПС в ПФР страховая часть///УИН0

А для составления платежного поручения на уплату налогов, например НДФЛ с доходов работников, этот текст может быть таким:

Уплата налоговым агентом НДФЛ с доходов работников///УИН0

В настоящее время опубликован Приказ Минфина от 12 ноября 2013 г. N 107н, который заменил действующий ранее № 106н. Правила заполнения платежных поручений изменились с 2014 года, но только по истечении 10 дней с момента официального опубликования этого приказа, то есть с 04.02.2014 (дата публикации 24.01.2014). В том числе, стало обязательным указание УИН при перечислении налогов и взносов в 2014 году. Причём, писать его нужно будет первым, то есть в самом начале, информации в поле "Назначение платежа". То есть, в 2014 году , но только до 31 марта 2014 года , заполнять это поле, нужно будет так:

Уплата страховых взносов по документу ПФР, в котором указан УИН.

Пример:

УИН12345678901234567890/// Рег. № ХХХ-ХХХ-ХХХХХХ Страховые взносы на ОПС в ПФР.

Уплата страховых взносов, рассчитанных самим плательщиком.

Пример:

УИН0/// Рег. № ХХХ-ХХХ-ХХХХХХ Страховые взносы на ОПС в ПФР.

Однако продолжим. Например, как налоговые органы или внебюджетные фонды будут присваивать каждому платежу уникальный номер, если плательщики налогов и взносов сами рассчитывают суммы к уплате? А если УИН будет присваиваться не уникальному начислению, а стандартному, например, каждому виду налога и каждому виду страхового взноса, то какой же он тогда будет уникальный? И зачем тогда нужны будут КБК и значения в других полях поручения, если в УИН станет кодироваться точно такая же информация? Поживём, увидим.

Упомянутое Письмо Минфина России № 02-04-05/7491, Казначейства России № 42-7.4-05/5.4-147 от 12.03.2013 «О Государственной информационной системе о государственных и муниципальных платежах» адресовано Участникам системы ГИС ГМП, то есть банкам, а не клиентам банков. Можете обратить внимание сотрудника банка на последний абзац в указанном письме, в котором говорится: «При отсутствии в распоряжении идентификаторов либо одного из идентификаторов в соответствующих полях извещения о приеме к исполнению распоряжения Участником проставляются нули ("0")».

Резюме:

В период с 1 января 2014 года и до момента вступления в законную силу приказа Минфина от 12.11.13 № 107н, указание в платежном поручении на оплату платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги, идентификаторов УИН, ИП, является добровольным для налогоплательщиков и страхователей. При этом код УИН указывается в поле "Назначение платежа", а код ИП (для физических лиц) указывается в поле 108 платежного поручения. Отказ сотрудника банка в приеме платежек без УИН и ИП до момента вступления в силу указанного приказа должен считаться неправомерным. Но, чтобы не спорить с банком, проставляйте в назначении платежа значение УИН0/// в самом начале текста, а в реквизите "108" просто ноль "0" вместо кода идентификатора ИП.

Теперь, видимо, Федеральному Казначейству придётся внести изменения в своё же письмо от 20 декабря 2013 г. N 42-7.4-05/5.3-836, в котором написано цитируем:

В переходный период с 1 января 2014 г. до 31 марта 2014 г. в платежном поручении на оплату платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги, могут указываться

следующие идентификаторы:

- в реквизите 108 платежного поручения может указываться ИП;

- в реквизите 24 "Назначение платежа" платежного поручения может указываться УИН.

В соответствии с Приказом N 107н с 31 марта 2014 г. в платежном поручении на перечисление платежей в бюджетную систему Российской Федерации, а также платежей за государственные и муниципальные услуги, должны указываться

, в том числе, следующие идентификаторы:

- в реквизите 108 платежного поручения - идентификатор сведений о физическом лице (далее - ИП);

- в реквизите 22 "Код" платежного поручения - уникальный идентификатор начислений (далее - УИН).

То же самое ранее было сказано в пункте 7 проекта Приказа Минфина от 12.11.13 № 107н, который пока ещё не опубликован. Цитируем:

7. Настоящий приказ вступает в силу с 1 января 2014 г., за исключением положений об указании в распоряжении о переводе денежных средств, форма которого установлена Положением Банка России № 383-П, идентификатора сведений о физическом лице в реквизите "108" и уникального идентификатора начисления (УИН) в реквизите "Код", предназначенном для указания уникального идентификатора платежа, и вступающих в силу с 31 марта 2014 года.

До 31 марта 2014 года в распоряжениях о переводе денежных средств, форма которых установлена Положением Банка России № 383-П, в реквизите "108" может указываться идентификатор сведений о физическом лице, а в реквизите "Назначение платежа" может указываться уникальный идентификатор начисления или индекс документа из извещения физического лица, заполненного за плательщика налоговых платежей налоговым органом (далее - уникальный идентификатор начисления), текстовая информация, предусмотренная Положением Банка России № 383-П, а также иная информация, необходимая для идентификации платежа.

Однако после регистрации приказа в Минюсте России, его текст изменился. В частности, теперь в пункте 8 сказано, цитируем:

8. Настоящий приказ вступает в силу в установленном порядке, за исключением положений об указании в распоряжении о переводе денежных средств, форма для которого установлена Положением Банка России N 383-П, уникального идентификатора начисления (УИН) в реквизите "Код", предназначенном для указания уникального идентификатора платежа, вступающих в силу с 31 марта 2014 года.

До 31 марта 2014 года в распоряжениях о переводе денежных средств, форма для которых установлена Положением Банка России N 383-П, в реквизите "Назначение платежа" указывается

уникальный идентификатор начисления или индекс документа из извещения физического лица, заполненного за плательщика налоговых платежей налоговым органом (далее - уникальный идентификатор начисления), текстовая информация, предусмотренная Положением Банка России N 383-П, а также иная информация, необходимая для идентификации платежа.

Уникальный идентификатор начисления указывается первым в реквизите "Назначение платежа" и состоит из 23 знаков: первые три знака принимают значение "УИН", знаки с 4 по 23 соответствуют значению уникального идентификатора начисления.

Для выделения информации об уникальном идентификаторе начисления после уникального идентификатора начисления используется знак "///".

Например: "УИН12345678901234567890///".

Да, что касается индивидуальных предпринимателей. Не забудьте в реквизите "8" "Плательщик" указывать после фамилии, имени, отчества и знаков (ИП), адрес регистрации по месту жительства или по месту регистрации, заключив сведения об адресе в двойной слеш "//" перед и после адреса. С 4 февраля 2014 года, после вступления в силу приказа Минфина, это стало обязательным.

Пример:

Иванов Иван Иванович (ИП)//100000, Москва, Улица ул., дом 5, кв. 10//

Если же вас интересуют , прочтите специально написанную для этого статью. Будет, как всегда, интересно, и не менее полезно.

Совсем по-другому обстоят дела с , которые однозначно вступили в силу с 14 декабря 2013 года. Будьте внимательны. Неправильно указанная очередь в платежке, непременно будет основанием для её возврата клиенту банка. Хотя в большинстве случаев это так же неправомерно со стороны сотрудников банка.

Во множестве банковских отделениях при оплате услуг необходимо в документах указывать уникальный идентификатор. Большинство граждан даже не знают, что это такое и где его взять. Перед осуществлением платежа нужно подготовиться и узнать об этом, ведь при совершении ошибки, оплаченная денежная сумма вернётся обратно на счёт списания. Поэтому при заполнении документации нужно быть предельно внимательным.

Что такое УИН в платёжке

Понятие

УИН (не путать с ) расшифровывается как уникальный идентификатор начисления, состоящий из 20 либо 25 знаков, которые не должны быть равными нулю. Данный показатель является обязательным реквизитом, и указывать его необходимо во всех платёжных документах, согласно постановлению Министерства финансов от 2014 года. Бюджетные учреждения формируют УИН сами.

Квитанция с УИН

Функции

В чём заключаются функции идентификатора:

- контроль правильности поступления переводов в бюджетные организации;

- упрощение системы финансовых начислений;

- уменьшить число невыясненных поступлений в налоговые, таможенные и прочие органы.

Когда УИН может не указываться в платёжках:

- при оплате налоговых сборов и ;

- физическими лицами;

- при оплате полученных услуг в некоторых частных медицинских центрах.

В данных случаях в квитанции на оплату в соответствующей графе нужно поставить ноль.

По номеру идентификатора происходит автоматическая детализация оплаты каких-либо платежей в бюджет. Государственная Информационная Система о Государственных и Муниципальных платежах, получив сведения, начинает идентификацию. Если указать неверное значение, то платёж будет считаться не произведенным.

Последствия этого:

- появится ;

- начнут начисляться пени.

Расшифровка

Что обозначают цифры в идентификаторе:

- Первые три цифры указываются для получателей конкретного платежа. Для налоговых органов идентификатор всегда начинается с 182.

- Четвёртая цифра имеет обозначение 0, т.к. не применяется пока.

- 5-19 – этот порядок цифр представляет собой пятнадцатизначное особое обозначение платежа либо индекс в налоговых документах.

- 20я цифра является проверочной, которую рассчитывают по определённому алгоритму.

В данном виде код направляется в ГИС ГМП.

Уникальный идентификатор равняется индексу документа, только в том случае если он состоит из 20 цифр.

Где указывать идентификатор

Чтобы узнать значение идентификатора можно обратиться с этой проблемой в организацию, которой будет происходить перечисление. Так как именно она формирует уникальное значение.

- В платёжном документе УИН указывается в поле 22, под названием «Код». Сотрудник банка должен повторно заполнить идентификатор в платёжном документе.

- Если оплата происходит по безналу, то в графе «код» предприниматели указывают 0.

Не все организации применяют УИН. В основном структуры, где проходит большое количество оплат. Например, налоговая.

Это видео расскажет вам о том, как код УИН указывается в платежном поручении при перечислении налогов (сборов):

Образцы платежек

За детский сад

Для оплаты детского сада существует специальная квитанция с обозначением УИН. Перед переводом оплаты лучше уточнить идентификатор в бухгалтерии, чтобы не допустить ошибку, т.к. сотрудники банка не смогут предоставить эту информацию.

В дальнейшем данный показатель будет распространяться на последующие оплаты и не придётся перед каждым переводом узнавать УИН детского сада.

Образец платежного поручения с УИН за детский сад

Для налоговых служб

Указания о том, что произведение платежей в государственный бюджет через налоговые органы, действуют с 2014 года. С данного времени указывается и уникальный показатель в подобного рода платежках.

Смысл выполнения данных правил состоит в том, что все обязательные для заполнения реквизиты должны оформляться правильно, это касается и идентификатора. УИН должен обязательно заполняться в отдельной графе – «код».

Идентификатор для налоговых служб должен равняться индексу документа. Квитанцию ФНС можно получить в налоговой либо создать и распечатать самостоятельно с сайта налог.ру, где будет указан индекс документа.

Предприятия, формирующие налоговые платежи самостоятельно, при заполнении платёжек могут обойтись без идентификатора. Уникальным кодом для них может служить КБК, а индивидуальным предпринимателям может заменить ИНН.

Пример платежки в налоговую

Для судебных приставов

Есть своя особая платежка и для приставов. С ее примером вы можете ознакомиться ниже.

Платежка судебным приставам

Где указывать УИН в платежном поручении в 2018 году? Где взять УИН? Что будет если не указать код УИН в платежке? Ответы на эти и другие вопросы вы найдете в данной статье.

Где указывать УИН

УИН – это Уникальный Идентификатор Начисления. Этот идентификатор представляется в виде кода, который состоит из 20 или 25 цифр.

УИН нужно указывать в платежных поручениях на перечисление налогов и взносов. Для отражения кода УИН предназначено поле «22» платежного поручения, которое называется «Код» (пункт 1.21.1 Положения, утвержденного Банком России 19.06.2012 № 383-П).

В каких случаях указывать УИН

УИН в 2018 году нужно указывать только в платежных поручениях на уплату недоимки, пени или штрафа по требованию ИФНС, ПФР или ФСС.

То есть, чтобы указать в платежку УИН, организация или ИП:

- сначала должны получить из ИФНС, ПФР или ФСС официальное требование об уплате недоимки, пеней или штрафа;

- найти в этом требовании код УИН;

- перенести его в свою платежку в поле 22 «Код».

Поле для УИН можно найти в нижней части платежного поручения:

Соответственно, на вопрос «где взять УИН?» ответ один – в требовании об уплате, полученном от контролирующих органов. Единого УИН по налогам или взносам не существует. В каждом конкретном случае код уникален.

Что указывать в поле 22

Заполняйте поле 22 платежного поручения таким образом:

- если в требовании есть УИН – значение УИН;

- если в требовании нет УИН – «0».

Если в поле 22 вы укажете номерУИН, то получатели средств (например, налоговики), получив платеж, сразу идентифицируют, что это недоимка, пени или штраф по требованию. И правильно его учтут.

Если ошибиться в УИН

По номеру УИН происходит автоматический учет уплаченных налогов, страховых взносов и иных платежей в бюджет. Информация о платежах в бюджет передается в ГИС ГМП. Это Государственная Информационная Система о Государственных и Муниципальных Платежах. Если указать неверный код, то данная система платеж не идентифицирует. И обязанность по уплате будет считаться неисполненной. И как следствие этого:

- у компании возникнет задолженность перед бюджетом и фондами;

- продолжать начислять пени;

- потребуется уточнять платеж и выяснять его «судьбу»;

- деньги поступят в бюджет или фондам с опозданием.

УИН и текущие платежи

При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, УИН не устанавливается. Соответственно, указывать его в поле 22 не нужно. Полученные текущие платежи налоговики или фонды идентифицируют по ИНН, КПП, КБК, ОКТМО (ОКАТО) и других платежных реквизитов. УИН для этого не нужен.

Также УИН не нужно указывать в платежке при уплате недоимки (пеней, штрафов), которую вы рассчитали сами и не получали никаких требований от ИФНС, ПФР или ФСС.

При уплате всех текущих платежей в поле 22 «Код» достаточно указать значение «0» (Письмо ФСС от 21.02.2014 № 17-03-11/14-2337). Кавычки использовать не нужно. Просто укажите – 0.

Если при перечислении текущих платежей в поле 22 вы укажите «0», то банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133). При этом совсем пустым поле 22 не оставляйте. Такую платежку банк не примет.

Организации могут указать в платежках и ИНН, и УИН одновременно. А могут указать только ИНН, поскольку УИН известен не всегда. Но тогда в поле 22 должен быть 0.

УИН для индивидуальных предпринимателей

Индивидуальные предприниматели нотариусы, адвокаты, главы крестьянских (фермерских) хозяйств и иные физические лица в платежках указывают либо ИНН, либо УИН. Если оба этих реквизита не будет заполнены, то банк не примет платежное поручение. То есть, принцип такой (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133):

- если ИП указал в платежке свой ИНН, то в поле «Код» вместо УИН ставится 0;

- Если указан УИН – не заполняется ИНН.

С 31 марта 2014 года в реквизите «Код » в платежках, платежных поручений о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему РФ указывается уникальный идентификатор начисления (УИН ).

УИН - это уникальный номер, который позволит проверяющим быстрее отразить полученный платеж в программе. Зная УИН, чиновникам не надо будет вбивать другие данные - ИНН компании, КПП, КБК. Присваивать уникальные коды налогам будут инспекторы налоговой службы. А коды по страховым взносам - специалисты ПФР и ФСС.

В соответствии с Положением Банка России от 19 июня 2012 года № 383-П "О правилах осуществления перевода денежных средств" в распоряжениях указывается УИН в случаях его присвоения получателем средств , например Фондом социального страхования РФ (ФСС РФ), Пенсионным фондом РФ (ПФ РФ) или ФНС РФ.

Информация об УИН по тем начислениям, которые производит ФСС, ПФ РФ или ФНС РФ будет доводиться до плательщиков страховых взносов и налогов в составе реквизитов требований об уплате недоимки по страховым взносам и налогам, пеней и штрафов.

А поскольку сумму страховых взносов, подлежащую уплате, плательщик исчисляет самостоятельно , то в реквизите «Код » распоряжения о переводе страховых взносов указывает значение «0 ».

В случаях отсутствия у плательщика информации об УИН, присвоенной бюджетополучателями в распоряжениях о переводе денежных средств при уплате пеней и штрафов, по каждому из этих начислений, в реквизите «Код» указывается значение «0».

Главное, что поле 22 не может оставаться совсем пустым. Иначе банки просто не проведут платеж. Впрочем, ошибки в УИН не приведут к недоимке. Ведь чиновники могут идентифицировать платеж по другим реквизитам - КБК, счету Федерального казначейства. Иными словами, отсутствие УИН не мешает проверяющим провести платеж.

Нас опять "развели" и поставили страну "на уши". Мы все думали, думали, где брать этот заумный УИН, и вообще, что это за зверь А по факту оказалось столько шума из ничего. :6: Если мы в должниках и нам пришлют требование на уплату штрафов, недоимки и т.д. и если там есть этот УИН - укажем УИН. Исправные налогоплательщикам указывать нечего, значит ставим большой 0 .

Налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении, налог не отражен на лицевом счете, должен совершить определенные действия. О них читайте тему " ".

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

-

Приведено правила заполнения полей платежного поручения - платежки - для перечисления налогов НДФЛ, ЕНВД, УСН и страховых взносов в ПФ РФ, ФСС - соцстрах, ФФОМС - медстрах. -

Приведены Правила для указания информации в реквизитах 104 - 110, "Код" и "Назначение платежа" при составлении распоряжений о переводе денежных средств в уплату СТРАХОВЫХ ВЗНОСОВ. -

Приведены Правила для указания информации в реквизитах 104 - 110, "Код" и "Назначение платежа" при составлении распоряжений о переводе денежных средств в уплату НАЛОГОВ в бюджетную систему РФ.

Новое поле в платежном поручении

Код 22 в виде нового поля платежки утвердил Минфин России приказом от 22.11.2013 № 107Н. В силу нововведение вступило 4 года назад, и практически сразу бухгалтеры стали испытывать трудности с заполнением данного реквизита. Главная сложность заключается в определении УИН (уникального идентификатора начисления). Именно он должен быть указан как код 22 в платежном поручении.

Назначение нового реквизита в поле 22 (УИН) в том, что он призван облегчить работу государственных служб по идентификации поступающих средств. С помощью технических нововведений предполагалось, что работа бюджетников будет оптимизирована и значительно улучшена, т. к. УИН позволит облегчить трудозатраты по идентификации платежей и уменьшить количество ошибок по распределению перечисляемых в бюджет средств.

Заполнять поле 22 нужно при взаиморасчетах с ФНС, ФСС и ПФ Российской Федерации по штрафам, пеням и неустойкам. В случае если поле окажется пустым, скорее всего, платеж не пропустит банк.

Для правильного указания идентификатора нужно найти его. Для этого необходимо проверить все реквизиты, указанные в требовании по уплате штрафа или неустойки. Именно в таком уведомлении должен проставляться требуемый код. Сложность заключается в том, что в налоговом документе реквизит имеет наименование «Индекс документа», в связи с чем его поиск вызывает трудности. Для чего сделана такая «уловка», сказать трудно. Но именно это факт является главной причиной большого количества ошибок при заполнении поля 22.

Важное в 2018 году при заполнении платежного поручения

Но и это не все сложности, с которыми сталкивается тот, кто оформляет платежку. Дело в том, что в некоторых случаях вместо многозначного УИН в поле 22 нужно проставлять 0. Такое значение кода должно указываться, когда делаются текущие налоговые перечисления средств или взносы.

Этот вывод можно сделать из письма ФНС России от 13.03.2017 № ЗН-4-1/4434@. Налоговики отметили, что при перечислении денежных средств налогоплательщиками — юридическими лицами требуется обязательное заполнение реквизита «ИНН плательщика». При этом указание уникального идентификатора начисления в реквизите «Код» необязательно. Поскольку наличие в распоряжении о переводе денежных средств незаполненных реквизитов не допускается, в реквизите «Код» указывается значение ноль («0»).

Отметим, что код 22 в платежном поручении - 2018 не претерпел каких-либо значимых изменений. Но если неправильно заполнить данный реквизит, то платеж может не сразу попасть к нужному адресату или вообще потеряться. В связи с критичностью сроков расчетов с бюджетом по штрафам, пеням и неустойкам ошибка в поле 22 в платежке может стать причинной проблем для компании. В зависимости от суммы и вида налога такая «оплошность» может обойтись предприятию очень дорого.

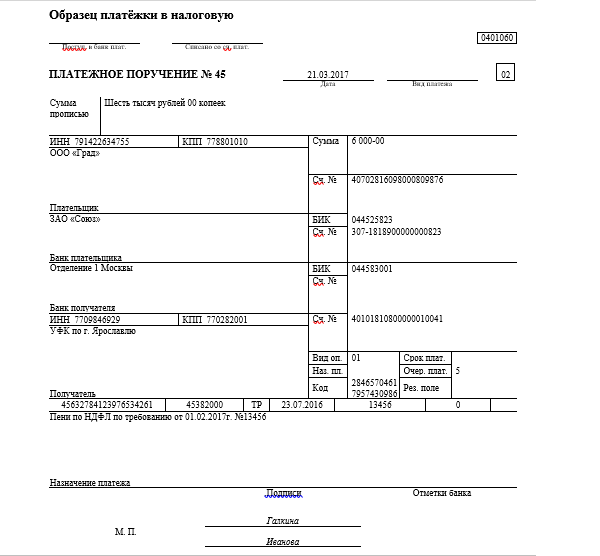

Ознакомьтесь с образцом заполнения поручения с кодом 22

***

***

В заключение отметим, что рассмотренный реквизит платежного поручения относится к категории полей, в которых часто допускаются ошибки. Образец заполнения поля 22 в платежном поручении поможет правильно сформировать документ. Еще одним вариантом решения является заполнение поля нулевым значением. Если верить налоговикам, то это не будет являться нарушением. Но риск того, что платеж не дойдет до госадресата, всё равно есть.