Как сделать декларацию по енвд. Образец заполнения декларации енвд

Согласно установленным правилам, нужно ежеквартально сдавать декларацию ЕНВД в налоговую инспекцию, а также уплачивать авансовые платежи в бюджет в соответствии с расчетами, представленными в этом документе. Составить и подать декларацию ЕНВД можно на официальном сайте ИФНС, для этого потребуется заверить документ личной электронной подписью.

Помимо этого, существуют многочисленные агентства, предлагающие свои услуги в сдаче налоговой отчетности. В этом случае необходимо оформить официально заверенную у нотариуса доверенность. Сдача деклараций предусмотрена только в электронном варианте, заполнять ее вручную и лично приносить в налоговую инспекцию нельзя. Впрочем, заполнение декларации не составит особых сложностей, если предприниматель решит сделать это самостоятельно. В помощь могут прийти различные сервисы, наглядно демонстрирующие, как нужно заполнять разделы документа.

Как заполнить декларацию

В форме документа предусмотрено заполнение титульного листа и трех разделов:

В титульном листе в соответствующих полях нужно указать стандартные сведения о предпринимателе: ФИО; ИНН; ОРГН; контактный телефон; номер налогового органа; код ОКАТО; отчетный период.

1 часть – размер суммы ЕНВД, подлежащей уплате в бюджет;

- 2 часть – предназначена для расчета этой суммы;

- 3 часть – расчет суммы ЕНВД за налоговый период.

Как рассчитать сумму налога на вмененный доход?

Следует помнить о том, что согласно Приказу ФНС РФ № ММ-7-3/13 от 23.02.2012г. не допускается подача нулевых налоговых деклараций ЕНВД. Чтобы рассчитать самостоятельно сумму ЕНВД, нужно знать базовую доходность своей деятельности. Помочь в этом сможет ст.346.29 НК РФ, где в соответствующей таблице нужно отыскать соответствие этого показателя своему виду деятельности.

Следующий этап расчета – потребуется умножить величину базовой доходности на физический показатель (к-во м2,; л.с. и пр.), коэффициент-дефлятор К1. Его величина ежегодно утверждается в Министерстве экономического развития РФ, уточнить этот показатель можно на официальном сайте ведомства.

Помимо К1, местными органами самоуправления вводится корректирующий коэффициент К2. Механизм его разработки описан в соответствующей статье НК РФ, он призван отражать реальные факторы, влияющие на величину дохода предпринимателя, уплачивающего ЕНВД.

Таким образом, расчет суммы ЕНВД производится по формуле: БД*физ. показатель*К1*К2.

Уменьшить размер ЕНВД, подлежащего уплате в бюджет, могут своевременно произведенные страховые взносы в ПФ: если предприниматель ежеквартально добросовестно оплачивает их, эти суммы идут в зачет, позволяя существенно сэкономить на уплате ЕНВД.

Когда сотрудник ИФНС примет документ в обработку, программа сформирует протокол приема данных, который можно распечатать и приложить к своей бумажной отчетности. Для недостоверно заполненной декларации ЕНВД предусмотрена корректировка данных, но эта возможность появится лишь после того, как сотрудник налоговой инспекции проверит ее, обнаружит несоответствие и отправит ИП соответствующее уведомление.

Расчетные правила

Раздел 2 декларации по ЕНВД заполняется отдельно по каждому виду осуществляемой "вмененной" деятельности. Также отдельно нужно заполнить данный раздел и в том случае, если ведется один и тот же вид "вмененной" деятельности, но на разных территориях (по каждому ОКТМО). А вот оформлять отдельные разд. 2 по нескольким обособленным подразделениям, которые ведут один вид деятельности "внутри" территории с одним ОКТМО, не нужно (см., напр., Письмо Минфина от 22 июля 2013 г. N 03-11-11/28613).

- размер вмененного месячного дохода, который приходится на единицу . Соответствующие значения по каждому виду "вмененной" деятельности определены п. 3 ст. 346.29 Налогового кодекса (далее - Кодекс). Например, для исчисления суммы ЕНВД по виду предпринимательской деятельности "Оказание бытовых услуг" используется физический показатель "Количество работников, включая индивидуального предпринимателя", а месячная базовая доходность равна 7500 руб. "на душу";

- не обойтись нам и без значения физического показателя. Причем нам важно определить этот показатель за каждый месяц II квартала 2016 г. - апрель, май и июнь.

В данном случае необходимо учитывать два простых правила.

Во-первых, при регистрации в качестве плательщика ЕНВД посреди месяца "вмененный" налог рассчитывается из фактического количества календарных дней ведения этого бизнеса (п. 10 ст. 346.29 НК).

Во-вторых, если в каком-либо месяце значение физпоказателя менялось, то за этот месяц мы берем уже новое значение этого физпоказателя (п. 9 ст. 346.29 НК). Иными словами, в соответствующей строке разд. 2 декларации в таких случаях мы указываем измененное значение физического показателя;

Нам нужны значения коэффициентов-дефляторов К1 и К2. Коэффициент К1 одинаков для всех "вмененщиков", и на 2016 г. он установлен в размере 1,798 (Закон от 29 декабря 2015 г. N 386-ФЗ, Приказ Минэкономразвития от 20 октября 2015 г. N 772). Что касается коэффициента К2, то его значение определяется представительными органами муниципальных районов, городских округов, законодательными (представительными) органами госвласти городов федерального значения Москвы, Санкт-Петербурга и Севастополя (пп. 3 п. 3 ст. 346.26, п. 6 ст. 346.29 НК). Величина этого коэффициента в любом случае должна укладываться в "вилку" от 0,005 до 1 включительно.

"Розничные" нюансы

Один из самых распространенных видов деятельности, который пользуется спросом у "вмененщиков", это розничная торговля. В связи с этим выделим два существенных, на наш взгляд, разъяснения контролирующих органов, посвященных этому вопросу:

- к розничной торговле в целях применения гл. 26.3 Кодекса относится предпринимательская деятельность, связанная с торговлей товарами как за наличный, так и за безналичный расчет, осуществляемая по договорам розничной купли-продажи, независимо от того, какой категории покупателей (физическим или юридическим лицам) реализуются эти товары (см. Письмо Минфина от 29 апреля 2016 г. N 03-11-11/25379);

- предпринимательская деятельность, связанная с реализацией через розничную торговую сеть товаров, изготовленных сторонней организацией по договору подряда из давальческого сырья продавца, может быть признана "вмененной" розницей, но только при условии, что продавец непосредственно не участвует в производственном процессе (см. Письмо Минфина от 6 мая 2016 г. N 03-11-06/3/26428);

- деятельность по продаже товаров по заявкам, которые принимаются через интернет-магазин, с доставкой заказа покупателям со склада на уплату ЕНВД не переводится (см. Письмо Минфина от 24 марта 2016 г. N 03-11-11/16415).

Ну а теперь, собственно, рассмотрим порядок заполнения разд. 2 декларации на конкретном примере.

Пример 1. ООО "Актив" в рамках ЕНВД занимается розничной торговлей замороженными продуктами. Постановка на "вмененный" учет осуществлена 25 апреля 2016 г. Для "вмененных" целей используется магазин, площадь которого равна 40 кв. м.

Коэффициент К2 равен 0,9. Налоговая ставка - 15%.

Базовая доходность составляет 1800 руб/кв. м.

Предположим, что май и июнь компания отработала на ЕНВД без изменений физпоказателя. Рассчитаем и исчислим величину "вмененного" налога за II квартал 2016 г.

Компания встала на вмененный учет только 25 апреля. Соответственно, в рамках ЕНВД в апреле фактически отработано 6 календарных дней. При этом в апреле 30 дней. Соответственно, "вмененный" доход за апрель 2016 г. будет равен 23 302 руб. (1800 руб. x 40 кв. м: 30 дн. x 6 дн. x 1,798 x 0,9).

За май и июнь 2016 г. "вмененный" доход будет одинаковым - 116 510 руб. (1800 руб. x 40 кв. м x 1,798 x 0,9).

Таким образом, вмененный доход за II квартал 2016 г. будет равен 256 322 руб. (23 302 руб. + 116 510 руб. x 2). Соответственно, исчисленная сумма налога составляет 38 448 руб. (256 322 руб. x 15%).

"Списочные" проблемы

В общем и целом порядок заполнения декларации по ЕНВД един вне зависимости от того, какой физический показатель применяется при расчете "вмененного" дохода в отношении определенного вида деятельности. Проблема может возникнуть... при определении размера физического показателя, в особенности если в качестве такового выступает "количество работников, включая индивидуального предпринимателя". Это относится к таким видам деятельности, как оказание бытовых, ветеринарных услуг, услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств, к развозной и разносной розничной торговле и т.д. Минфин в Письме от 28 апреля 2016 г. N 03-11-09/25903 подчеркивает, что под количеством работников понимается средняя за каждый календарный месяц налогового периода численность работающих с учетом всех работников, в том числе работающих по совместительству, договорам подряда и другим договорам гражданско-правового характера (ст. 346.27 НК). То есть величина "вмененного" дохода по указанным видам деятельности напрямую зависит от количества работников, непосредственно участвующих в ее осуществлении. Поэтому, по мнению чиновников, "посчитать" следует в том числе сотрудников, предоставленных по договорам о предоставлении труда работников (персонала).

Правила "вычитания"

После того как "вмененный" налог рассчитан, его можно уменьшить на отдельные виды расходов. Состав таковых определен п. 2 ст. 346.32 Кодекса. В соответствии с данной нормой в состав вычета включаются:

- страховые взносы во внебюджетные фонды, уплаченные (в пределах исчисленных сумм) в данном налоговом периоде в соответствии с законодательством РФ при выплате "вмененщиком" вознаграждений работникам;

- расходы по выплате сотрудникам больничных пособий за дни болезни, оплачиваемые за счет средств работодателя. Отметим, что "декретный" больничный и пособия по уходу за ребенком относятся к невычитаемым просто потому, что выплачиваются полностью за счет средств ФСС (см. Письмо Минфина от 5 мая 2014 г. N 03-11-РЗ/20973);

- платежи по договорам добровольного личного страхования, заключенные в пользу работников на случай их временной нетрудоспособности, если сумма страховой выплаты по таким договорам не превышает размер больничного пособия, выплаченного за счет средств работодателя, которое рассчитано в общем порядке.

Надо сказать, что размер указанного вычета ограничен. В соответствии с п. 2.1 ст. 346.32 Кодекса названные затраты уменьшают сумму единого налога, исчисленную за налоговый период, в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, - это раз. А во-вторых, сумма "вмененного" налога не может быть уменьшена более чем на 50 процентов.

Между тем это касается только "вмененщиков"-работодателей, коими могут быть как организации, так и индивидуальные предприниматели. В то же время ИП вполне могут работать и в одиночку, то есть не привлекая к "вмененной" деятельности наемных работников. Тогда в качестве своего рода компенсации (у него же нет расходов в виде "больничных" пособий, выплаченных сотрудникам, или же взносов с выплат, начисленных в пользу работников, и т.п.) для такого предпринимателя п. 2.1 ст. 346.32 Кодекса предусмотрен особый вычет - он может уменьшить "вмененный" налог на сумму уплаченных за себя платежей во внебюджетные фонды в фиксированных размерах.

Обратите внимание! ИП, который производит выплаты в пользу физлиц, не вправе уменьшить "вмененный" налог на свои личные взносы. Ситуация в этой части изменится благодаря Закону от 2 июня 2016 г. N 178-ФЗ, но только с 1 января 2017 г. С I квартала 2017 г. ИП-"вмененщики", которые имеют наемных работников, смогут включать в состав вычета и взносы, уплаченные во внебюджетные фонды за себя. Правда при этом им все же придется придерживаться общего ограничения - единый налог не может быть уменьшен наполовину.

Тот факт, что правила "вычитания" зависят от того, является ли ИП работодателем или нет, напрямую влияет на порядок заполнения разд. 3 декларации по ЕНВД. Именно поэтому в первую очередь следует в строке 005 указать признак налогоплательщика: организации и ИП-работодатели указывают признак "1", а ИП, которые не производят выплаты в пользу физлиц, - "2". Далее, в зависимости от указанного признака, выбирается формула для расчета "вмененного" вычета, что не так уж и сложно.

Отметим, что Верховный Суд еще в Определении от 16 февраля 2015 г. N 307-КГ14-6614 указал, что ИП-"одиночки" могут уменьшить сумму ЕНВД за тот налоговый период (квартал), в котором были фактически уплачены фиксированные платежи за себя, но до подачи налоговой декларации по ЕНВД. То есть, к примеру, если ИП заплатил свои личные взносы в июле 2016 г., но до подачи "вмененной" декларации за II квартал 2016 г., то уменьшить "вмененный" налог он может именно за II квартал 2016 г. В конечном счете согласились с этим и контролирующие органы (см. Письмо Минфина от 26 января 2016 г. N 03-11-09/2852 и Письмо ФНС от 19 февраля 2016 г. N СД-4-3/2691).

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

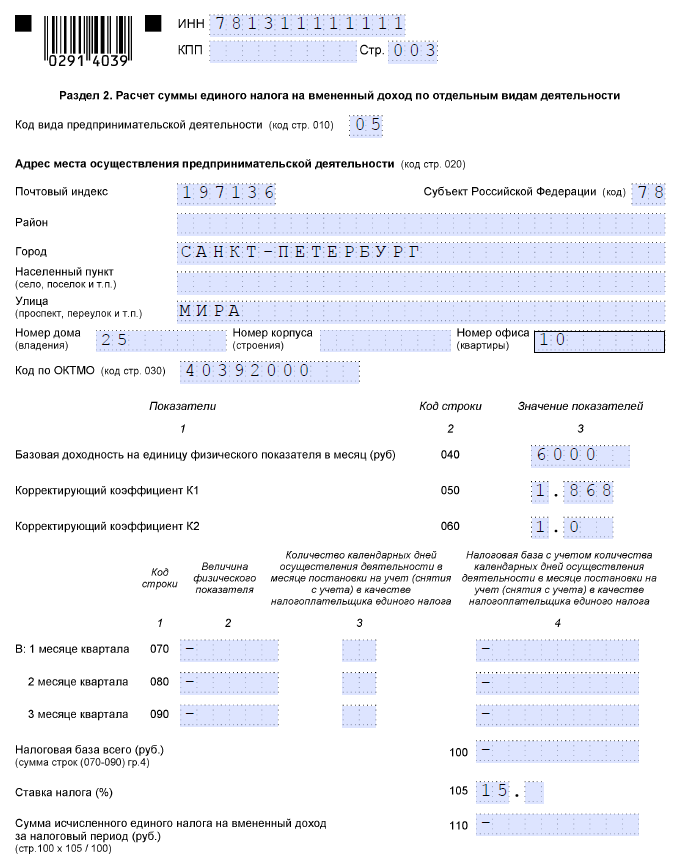

Образец нулевой декларации по ЕНВД для ИП

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

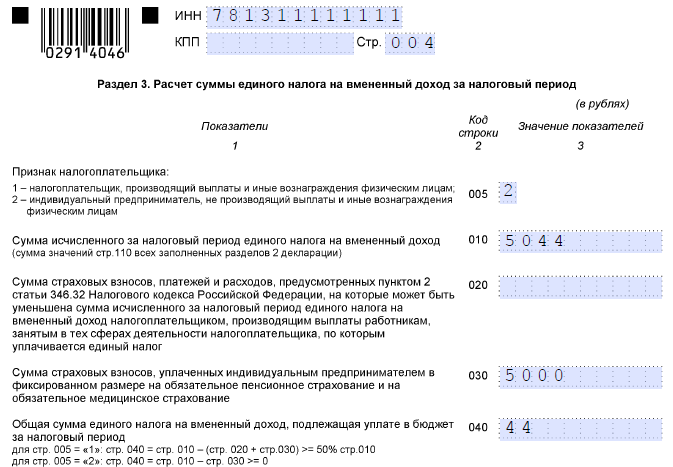

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

Четыре раза в год, до 20 числа месяца, следующего за отчетным кварталом, плательщики «вмененного» налога сдают декларацию по ЕНВД . Особенность этого налога такова, что он начисляется не на фактически полученный, а на предполагаемый доход. Поэтому, даже при отсутствии поступлений от бизнеса в отчетном периоде, сдавать нужно полноценную декларацию, а не нулевую . Далее речь пойдет о том, как заполнить декларацию по «вмененному» налогу в 2016 году.

Порядок заполнения декларации по ЕНВД в 2016

С начала 2016 года действует форма декларации, утвержденная приказом ФНС от 04.07.2014 № ММВ-7-3/353 в редакции от 22.12.2015 . Этим же приказом утвержден и порядок ее заполнения.

Декларация состоит из четырех листов: титульного листа и трех разделов. Основные правила ее заполнения следующие:

- Все листы подлежат заполнению и сквозной нумерации.

- Заполнить декларацию ЕНВД можно вручную (только синей или черной ручкой, не допуская исправлений и использования корректирующих средств) или на компьютере, распечатав затем все листы на принтере. Не допускается двусторонняя печать.

- Нельзя скреплять листы степлером или прошивать их.

- В каждой ячейке указывается только один знак. Во всех пустых клетках проставляются прочерки.

- Текстовые поля заполняются заглавными буквами.

- Вверху каждой страницы декларации ставится ИНН и КПП плательщика (ИП указывают только ИНН).

- Суммы округляются до полных рублей.

Все необходимые при заполнении коды (налоговых периодов, субъектов РФ, видов предпринимательской деятельности и др.) содержатся в приложениях к названному выше Порядку заполнения декларации по ЕНВД.

Сразу скажем, что заполнять разделы декларации последовательно, начиная с первого, не получится. О том, как это лучше сделать, расскажет наша инструкция по заполнению декларации ЕНВД 2016.

Раздел 2

Начинать заполнение лучше с раздела 2, где производится расчет ЕНВД по каждому виду бизнеса и адресу деятельности. Листов с разделом 2 может быть несколько.

Код вида деятельности по строке 010 выбираем из приложения № 5 к порядку заполнения.

Базовая доходность указывается согласно ст. 346.29 НК.

Коэффициенты:

- К1 по строке 050 в 2016 году равен 1,798

- К2 по строке 060 – его значение устанавливается на региональном уровне.

По строкам 070-090 нужно указать по месяцам физические показатели и количество отработанных на «вмененке» дней, а также налоговую базу. Если не весь месяц отработан на ЕНВД, то укажите число дней, когда применялся вмененный налог, если же вы полный месяц трудились на ЕНВД, то поставьте в графе 3 прочерк, указав только величину физпоказателя по графе 2. По графе 4 налоговая база рассчитывается по следующей формуле:

- гр. 4 по стр. 070 (080, 090) = стр. 040*стр.050*стр.060*гр.2 стр.070 (080, 090) - если месяц отработан на ЕНВД полностью;

- гр. 4 по стр. 070 (080, 090) = стр. 040 * стр.050 * стр.060 * гр.2 стр.070 (080, 090) * гр.3 стр.070 (080, 090) / число календарных дней в месяце – если месяц на ЕНВД отработан не полностью.

По строке 100 складываем все суммы и получаем общую налоговую базу.

Обратите внимание, что ставка налога 15% теперь не у всех плательщиков, на региональном уровне она может отличаться, поэтому для расчета ЕНВД бланк 2016 года предусматривает, что строку 105 раздела 2 заполняет сам «вмененщик».

Ставку умножаем на налоговую базу, и результат вносим в строку 110. Единый налог за квартал по одному виду вмененной деятельности рассчитан.

Раздел 3

В зависимости от признака плательщика, указанного по строке 005 (работодатель, или ИП без работников), сделаем необходимые вычеты из суммы налога, при этом:

- строка 020 (не заполняют ИП без работников) - это сумма страховых взносов за сотрудников, из которой принять к вычету можно не более 50% от суммы налога по строке 010;

- строка 030 - сумма страховых взносов ИП «за себя», заполняют только ИП без работников.

- По строке 040 укажем результат после произведенных вычетов согласно нашей инструкции.

Раздел 1

И наконец, в разделе 1 делается распределение суммы ЕНВД по кодам ОКТМО. Если «вмененная» деятельность ведется в разных округах, то налог распределяется на каждый код пропорционально доле в общей сумме налога.

По строке 010 указываем код ОКТМО, в строку 020 ставим сумму налога, сделав следующий расчет:

- Стр. 020 = стр.040 разд.3 * сумма строк 110 разд.2 по этому коду ОКТМО / стр.010 разд.3

Если кодов несколько, то расчет делается по каждому из них. В итоге, проверьте себя, сложив сумму налога по всем ОКТМО – она должна быть равна строке 040 раздела 3.

Титульный лист

Титульный лист заполняем последним:

- Пронумеруйте все заполненные листы декларации, начиная с титула.

- Номер корректировки при первоначальной сдаче – 0.

- Коды налогового периода указаны в приложении № 1 к Порядку заполнения: для отчета за 3 квартал 2016 года указываем код 23.

- Код по месту учета – смотрим Приложение № 3 к Порядку заполнения декларации.

- Далее укажите наименование или имя, код ОКВЭД, номер телефона.

- Код реорганизации ставим только если она имела место, выбираем его из приложения № 2 к Порядку.

- Укажите количество страниц декларации и приложений (если есть).

- Поставьте подпись и печать на титульном листе, а также подписи на остальных страницах декларации.

Образец заполнения ЕНВД

Приведем для декларации по ЕНВД пример заполнения 2016 для ИП с работниками. ИП начал работать на ЕНВД в августе 2016 года.

Для поддержания и развития деятельности некрупных предприятий и ИП в определенных видах деятельности существует специализированный режим - Единый налог на вмененный доход. При его начислении не имеет значения сумма реальной выручки налогоплательщика, уплата происходит исходя из утвержденного законодательством дохода. Образец заполненного платежного поручения можно скачать в конце статьи.

Виды деятельности, попадающие под действие ЕНВД

- продажа товаров в розницу;

- общепит;

- бытовые услуги и ветеринария;

- ТО, ремонт и мойка автомототранспортных средств;

- реклама (ее распространение и размещение);

- передача в аренду торговых мест, земельных участков;

- предоставление временного размещения и проживания;

- пассажиро- и грузоперевозки автотранспортными средствами;

- услуги стоянок.

Обязательные требования для юридических лиц и ИП

- ограничение численности персонала - не более 100 человек;

- наличие данного режима налогообложения в конкретном регионе;

- доля других юридических лиц не более 25 процентов;

- налогоплательщик не имеет статуса «крупнейший» (только юридическим лицам);

- в регионе осуществления деятельности в правовых актах есть данный вид работ;

- ограничение по виду предоставляемых услуг - не передаются в аренду автозаправки и автогазозаправки.

- ограничение по виду соглашений - деятельность не осуществляется по доверительному договору и договору простого товарищества.

Каждый налогоплательщик, попадающий под эти параметры, имеет право добровольного перехода на уплату единого налога с нового календарного года. Образец заявления установленной формы расположен и доступен бесплатно.

Расчет единого налога на вмененный доход

Общий порядок определения необходимой суммы налога отражается следующей формулой: ЕНВД = (Налоговая база * ставка налога) - страховые взносы.

Совет! Ставка налога установлена в размере 15%, однако, может быть снижена по регионам. Перед расчетом налога следует изучить разъяснения администрации муниципального образования.

Налоговая база определяется из величины физического показателя, умноженного на базовую доходность, скорректированную коэффициентами-дефляторами.

Внимание! При расчете сумма налога уменьшается на страховые взносы, уплаченные в отчетном периоде.

Корректирующий коэффициент k1 на 2018 год утвержден в размере 1,868.

Корректирующий коэффициент k2 утвержден нормативными актами в каждом муниципальном образовании отдельно в зависимости от вида деятельности и численности населенного пункта.

Базовая доходность - установленные правительство показатели для каждой отдельной выбранной предпринимательской деятельности, которая попадает под действие специального режима. Величина физического показателя отражает совокупность участвующих в работе единиц в отчетном периоде (например, площадь помещения для розничных магазинов, количество рабочих и другое). Полный список можно скачать и рассчитывать, используя образец.

Порядок заполнения декларации в 2018 году

Декларация ЕНВД 2018 по утвержденной форме предоставляется ежеквартально в налоговые органы до 20 числа следующего за отчетным периодом месяца.

Декларация предоставляется:

- По месту ведения бизнеса.

- По прописке ИП при невозможности определения иного конкретного местоположения (например, услуги такси).

Декларация может быть сдана как в электронной форме, так и в бумажном виде. дает возможность скачать образец и заполнить бланк в excel.

Порядок заполнения декларации

Титульный лист

- Обязательно должны быть указаны ИНН и КПП налогоплательщика.

Внимание! КПП указывается по месту постановки на учет в качестве налогоплательщика единого налога. ИП КПП не присваивается.

- Наименование юридического лица или ФИО для ИП должны быть полностью расшифрованы и соответствовать учредительным документам.

- Код видов деятельности (ОКВЭД) указывается исходя из данных выписки ЕГРЮЛ.

Внимание! С 2016 года применяется новый классификатор, изменения ЕГРЮЛ будут происходить в автоматическом режиме.

- Предоставление декларации налогоплательщиком - юридическим лицом осуществляется с расшифровкой фамилии, имени и отчества руководителя. ИП проставляет только личную подпись и дату заполнения.

Раздел 1

- Обязательно указание корректного кода ОКТМО: в зависимости от населенного пункта, на территории которого осуществляется предпринимательская деятельность.

- Сумма налога ЕНВД — это соотношение показателей раздела 2 и раздела 3 (стр.040 раздел 3 * (сумма стр. 110 всех разделов 2 по ОКТМО / стр.010 раздела 3)).

Раздел 2

Второй раздел заполняется в зависимости от осуществляемой предпринимательской деятельности:

- приводится значение базовой доходности.

- коэффициенты - дефляторы, установленные на отчетный год.

- величина физического показателя указывается по каждому месяцу отчетного периода.

- ставка налога — в зависимости от установленного в регионе сниженного процента или общего 15% значения.

Замечание! В случае когда налогоплательщик был поставлен или снят с учета по ЕНВД, налоговая база определяется исходя из календарных дней неполного месяца ведения деятельности.

Раздел 3

Здесь отражаются показатели уплаченных страховых взносов, позволяющих уменьшить налог. Имеет ряд своих особенностей:

- Для ИП с наемными работниками уменьшение базы происходит на величину уплаченных страховых взносов за работников, но не более 50 процентов.

- Для ИП без работников - налог уменьшается на сумму обязательных фиксированных платежей в Пенсионный фонд (итоговое значение должно быть больше или равно 0)

Замечание! 2018 год: взносы в ПФР - 26545 руб; ФФОМС - 5840 руб.

Образец заполнения декларации

ИП Петров Петр Петрович занимается розничной торговлей в г. Краснодаре и имеет 3 работников, за которых во втором квартале 2017 г были уплачены взносы в размере 3000 рублей. Фиксированные взносы в текущем периоде предприниматель не перечислял. Площадь торгового места - величина физического показателя для розницы равен 10 квадратных метров. Заполнение бланка в этом примере происходит в excel, его форму можно бесплатно скачать ниже.

Нулевая отчетность по ЕНВД

Основной смысл единого налога - это показатель предполагаемого дохода с деятельности независимо от реально полученной выручки. Если предприниматель не осуществляет своей деятельности, то он обязан подать заявление в налоговые органы о прекращении работ в установленном порядке, используя специальный бланк по форме, разработанной ФНС России (скачать бланк заявления о снятии с учета можно в конце статьи).

Однако, бывают ситуации, когда деятельность в периоде не осуществлялась. В другом налоге вопрос о нулевой отчетности не появляется, но ЕНВД - довольно специфический налог. Если в отчетном периоде заявление не поступало, но операции не производились, то есть 3 варианта выхода из положения:

- Уточнить у налоговых органов, принимается ли нулевая декларация по ЕНВД. Если прием осуществляется, то вместо физических показателей в бланке ставятся прочерки.

Внимание! Для подтверждения отсутствия физических показателей при сдаче нулевой декларации необходимо предоставить подтверждающие документы (например, больничные, договор на продажу недвижимости и другое).

- Предоставить заявление на снятие с учета по образцу и сдавать нулевые отчетности по общей системе налогообложения в установленной законодательством форме.

- Если при регистрации ИП подавалось заявление на упрощенную систему, а операций по ЕНВД не происходило, то после уведомления налоговиков о прекращении деятельности подаются отчетности единого упрощенного налога по формам данной системы налогообложения.

Единый налог на вмененный доход - удобный специализированный режим, позволяющий сократить затраты на уплату прочих налогов и время на предоставление отчетностей. Но вместе с тем, при отсутствии предполагаемой выгоды от бизнеса, налог в каждом периоде все равно должен быть уплачен в полном объеме, что может вызывать определенные трудности.