Как рассчитывается irr формула. Расчет IRR

В финансовом анализе прибыльности инвестиций особое место занимает внутренняя норма доходности. Расчёт показателя рекомендуется проводить всем организациям перед выбором инвестиционного проекта.

О процессе его вычисления и анализа и пойдет речь в данной статье.

Определение

Внутренняя норма доходности (ВНД) представляет собой определённую ставку, обеспечивающую отсутствие убытков по вкладам, тождественность доходов от инвестиции затратам на этот же проект . Иными словами, это то предельное значение процента, при котором разница между притоком и оттоком денег, то есть чистая приведённая стоимость (ЧПС), равна нулю.

Рассчитывать этот показатель удобнее всего при помощи специальных программ, например, Excel. Также можно использовать финансовый калькулятор.

Без применения автоматизированных методов вычисления определять процент величины придётся путём длительных расчётов. При этом определяется размер чистой приведённой стоимости при различных ставках дисконта. Такой способ называется методом итераций .

Например, ЧПС при ставке в 15% больше нуля и отрицательная при 5. Можно сделать вывод, что ВНД находится в диапазоне ставок от 5 до 15%. Далее меньшее число постоянно увеличивается и вычисление повторяется до тех пор, пока ЧПС не будет равняться нулю.

Зачем нужен расчет?

Экономический смысл показателя состоит в том, что он характеризует следующие моменты:

- Прибыльность возможного вложения . Когда предприятие выбирает, в какой проект произвести инвестиции, оно ориентируется на величину этого показателя. Чем больше размер ВНД, тем выше рентабельность вложений.

- Оптимальная ставка кредита . ВНД - это максимальная цена, при которой вложение остаётся безубыточным. Если компания планирует получить кредит на осуществление этой инвестиции, то следует обратить внимание на ставку годовых. Если процент по кредиту больше, чем полученное значение, то проект будет приносить убыток.

При использовании показателя для оценки будущих вложений нужно учитывать преимущества и недостатки этого метода.

К положительным моментам применения ВНД относятся:

- Сравнение возможных вложений между собой по эффективности использования капитала. Предприятие предпочтёт выбрать ту инвестицию, у которой при равной процентной ставке показатель больше.

- Сравнение проектов с разным горизонтом инвестирования, то есть временным периодом, на который осуществляется вложение. В данном случае при сопоставлении ВНД разных возможных вкладов выявляется тот, который будет приносить наибольшие доходы в долгосрочной перспективе.

К основным недостаткам и отрицательным чертам относят:

- Сложность прогнозирования выплат. С помощью расчёта данной величины нельзя предсказать, каков будет размер следующего поступления по вкладу. На размер прибыли влияет множество различных факторов, рисков, ситуаций на микро и макроэкономическом уровне, которые не учитываются при вычислении.

- Невозможно определить абсолютную величину притока денег. ВНД - относительный показатель, он уточняет только тот процент, при котором вклад всё ещё остаётся безубыточным.

- Не учитывается реинвестирование. Некоторые вклады предполагают включение в состав процентных отчислений. То есть происходит процесс наращивания суммы инвестиции за счёт прибыли с неё. Расчёт ВНД не предусматривает такую возможность, поэтому показатель не отражает реальную доходность этих затрат.

Формула и пример

Для определения способа вычисления ВНД используется уравнение:

- NPV - размер ЧПС;

- IC - начальная сумма инвестиций;

- CFt - приток денег за временной период;

- IRR - внутренняя норма доходности.

Учитывая это уравнение, можно определить, что показатель рассчитывается по следующей формуле:

Где r - процентная ставка.

Чтобы лучше понять, как рассчитать ВНД, нужно рассмотреть пример. Пусть проект требует вложений в 1 млн руб. По данным предварительного прогноза, в первый год доход будет составлять 100 тыс. руб, во второй - 150 тыс. руб., в третий - 200 тыс. руб., в четвёртый - 270 тыс. руб.

Расчёт показателя без применения специальных программ нужно производить методом итераций. Для этого нужно выполнить ряд действий:

Полученные данные свидетельствуют, что наибольшей годовой ставкой кредита, взятого для вклада, является 23%.

Если организация получит обязательства по выплате займа со ставкой более установленной величины, то проект будет убыточным. Предприятию желательно найти более выгодные условия.

Расчет в Excel

Расчёт показателя проще всего сделать, используя автоматизированные средства, например, Excel. В этой программе существуют встроенные финансовые формулы, позволяющие произвести вычисление очень быстро.

Для расчёта величины имеется функция ВСД . Однако эта формула будет корректно действовать только при наличии в таблице минимум одной положительной и одной отрицательной величины.

Формула в итоговой ячейке выглядит так: =ВСД(E3:E12) .

Порядок расчета в данной программе вы можете посмотреть на следующем видео:

Анализ результата

Показатель применяется для анализа эффективности потенциальных инвестиций. Чтобы определить целесообразность вложения денег, ВНД сравнивают с определённым уровнем прибыльности. Часто для этого используют средневзвешенную стоимость капитала (ССК).

Показатель применяется для анализа эффективности потенциальных инвестиций. Чтобы определить целесообразность вложения денег, ВНД сравнивают с определённым уровнем прибыльности. Часто для этого используют средневзвешенную стоимость капитала (ССК).

Показатель ССК характеризует минимальную величину доходов предприятия, которая может обеспечить учредителям возврат средств, потраченных на вклады в капитал. На основании этой цифры принимается большинство инвестиционных решений.

Также часто за показатель прибыльности принимают процентную ставку по кредитам. Такой метод позволяет выяснить, эффективно ли для данного проекта привлечение заёмных средств.

Целесообразность вкладов предприятие определяется исходя из соотношения ВСД и показателя прибыльности (П):

- ВСД=П . Это значит, что инвестиция находится на предельно допустимом уровне. Чтобы обеспечить эффективность затрат, следует пересмотреть первоначальную стоимость вложений, скорректировать потоки, сроки. Также при анализе инвестиций используется их сравнительный анализ.

- ВСД>П . Такое соотношение свидетельствует о том, что инвестиция покроет затраты на её обеспечение. Это вложение можно рассматривать как возможное, окончательное решение следует выносить, проведя дальнейший финансовый анализ.

- ВСД<П . Это значит, что анализируемый проект имеет меньшую доходность, чем затраты на капитал, кредиты и прочее. Организации рекомендуется отказаться от вложений, так как они не будут приносить прибыль.

- ВСД1<ВСД2 . Такое соотношение показывает, что одно из предполагаемых вложений более выгодно, чем другое.

IRR (Internal Rate of Return), или ВНД – показатель внутренней нормы доходности инвестиционного проекта. Часто применяется для сопоставления различных предложений по перспективе роста и доходности. Чем выше IRR, тем большие перспективы роста у данного проекта. Рассчитаем процентную ставку ВНД в Excel.

Экономический смысл показателя

Другие наименования: внутренняя норма рентабельности (прибыли, дисконта), внутренний коэффициент окупаемости (эффективности), внутренняя норма.

Коэффициент IRR показывает минимальный уровень доходности инвестиционного проекта. По-другому: это процентная ставка, при которой чистый дисконтированный доход равен нулю.

Формула для расчета показателя вручную:

- CFt – денежный поток за определенный промежуток времени t;

- IC – вложения в проект на этапе вступления (запуска);

- t – временной период.

На практике нередко коэффициент IRR сравнивают со средневзвешенной стоимостью капитала:

- ВНД выше – следует внимательно рассмотреть данный проект.

- ВНД ниже – нецелесообразно вкладывать средства в развитие проекта.

- Показатели равны – минимально допустимый уровень (предприятие нуждается в корректировке движения денежных средств).

Часто IRR сравнивают в процентами по банковскому депозиту. Если проценты по вкладу выше, то лучше поискать другой инвестиционный проект.

Пример расчета IRR в Excel

- диапазон значений – ссылка на ячейки с числовыми аргументами, для которых нужно посчитать внутреннюю ставку доходности (хотя бы один денежный поток должен иметь отрицательное значение);

- предположение – величина, которая предположительно близка к значению ВСД (аргумент необязательный; но если функция выдает ошибку, аргумент нужно задать).

Возьмем условные цифры:

Первоначальные затраты составили 150 000, поэтому это числовое значение вошло в таблицу со знаком «минус». Теперь найдем IRR. Формула расчета в Excel:

Расчеты показали, что внутренняя норма доходности инвестиционного проекта составляет 11%. Для дальнейшего анализа значение сравнивается с процентной ставкой банковского вклада, или стоимостью капитала данного проекта, или ВНД другого инвестиционного проекта.

Мы рассчитали ВНД для регулярных поступлений денежных средств. При несистематических поступлениях использовать функцию ВСД невозможно, т.к. ставка дисконтирования для каждого денежного потока будет меняться. Решим задачу с помощью функции ЧИСТВНДОХ.

Модифицируем таблицу с исходными данными для примера:

Обязательные аргументы функции ЧИСТВНДОХ:

- значения – денежные потоки;

- даты – массив дат в соответствующем формате.

Формула расчета IRR для несистематических платежей:

Существенный недостаток двух предыдущих функций – нереалистичное предположение о ставке реинвестирования. Для корректного учета предположения о реинвестировании рекомендуется использовать функцию МВСД.

Аргументы:

- значения – платежи;

- ставка финансирования – проценты, выплачиваемые за средства в обороте;

- ставка реинвестирования.

Предположим, что норма дисконта – 10%. Имеется возможность реинвестирования получаемых доходов по ставке 7% годовых. Рассчитаем модифицированную внутреннюю норму доходности:

Полученная норма прибыли в три раза меньше предыдущего результата. И ниже ставки финансирования. Поэтому прибыльность данного проекта сомнительна.

Графический метод расчета IRR в Excel

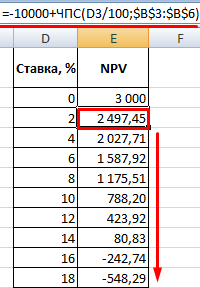

Значение IRR можно найти графическим способом, построив график зависимости чистой приведенной стоимости (NPV) от ставки дисконтирования. NPV – один из методов оценки инвестиционного проекта, который основывается на методологии дисконтирования денежных потоков.

Для примера возьмем проект со следующей структурой денежных потоков:

Для расчета NPV в Excel можно использовать функцию ЧПС:

Так как первый денежный поток происходил в нулевом периоде, то в массив значений он не должен войти. Первоначальную инвестицию нужно прибавить к значению, рассчитанному функцией ЧПС.

Функция дисконтировала денежные потоки 1-4 периодов по ставке 10% (0,10). При анализе нового инвестиционного проекта точно определить ставку дисконтирования и все денежные потоки невозможно. Имеет смысл посмотреть зависимость NPV от этих показателей. В частности, от стоимости капитала (ставки дисконта).

Рассчитаем NPV для разных ставок дисконтирования:

Посмотрим результаты на графике:

Напомним, что IRR – это ставка дисконтирования, при которой NPV анализируемого проекта равняется нулю. Следовательно, точка пересечения графика NPV с осью абсцисс и есть внутренняя доходность предприятия.

Программа Excel изначально была создана для облегчения расчетов во многих сферах, включая бизнес. Используя ее возможности, можно быстро производить сложные вычисления, в том числе для прогнозирования доходности тех или иных проектов. Например, Excel позволяет достаточно легко рассчитать IRR проекта. Как это сделать на практике, расскажет эта статья.

Что такое IRR

Такой аббревиатурой обозначают внутреннюю норму доходности (ВНД) конкретного инвестиционного проекта. Этот показатель часто применяется с целью сопоставления предложений по перспективе прибыльности и роста бизнеса. В численном выражении IRR — это процентная ставка, при которой обнуляется приведенная стоимость всех денежных потоков, необходимых для реализации инвестиционного проекта (обозначается NPV или ЧПС). Чем ВНД выше, тем более перспективным является инвестиционный проект.

Как оценивать

Выяснив ВНД проекта, можно принять решение о его запуске или отказаться от него. Например, если собираются открыть новый бизнес и предполагается профинансировать его за счет ссуды, взятой из банка, то расчет IRR позволяет определить верхнюю допустимую границу процентной ставки. Если же компания использует более одного источника инвестирования, то сравнение значения IRR с их стоимостью даст возможность принять обоснованное решение о целесообразности запуска проекта. Стоимость более одного источников финансирования рассчитывают по, так называемой формуле взвешенной арифметической средней. Она получила название «Стоимость капитала» или «Цена авансированного капитала» (обозначается СС).

Используя этот показатель, имеем:

- IRR > СС, то проект можно запускать;

- IRR = СС, то проект не принесет ни прибыли, ни убытков;

- IRR < СС, то проект заведомо убыточный и от него следует отказаться.

Как вручную

Задолго до появления компьютеров ВНД вычисляли, решая достаточно сложное уравнение (см. внизу).

В нее входят следующие величины:

- CFt — денежный поток за промежуток времени t;

- IC — финансовые вложения на этапе запуска проекта;

- N — суммарное число интервалов.

Без специальных программ рассчитать IRR проекта можно, используя метод последовательного приближения или итераций. Для этого предварительно необходимо подбирать барьерные ставки таким образом, чтобы найти минимальные значения ЧПС по модулю, и осуществляют аппроксимацию.

Решение методом последовательных приближений

Прежде всего, придется перейти на язык функций. В таком контексте под IRR будет пониматься такое значение доходности r, при которой NPV, будучи функцией от r, становится равна нулю.

Иными словами, IRR = r такому, что при подстановке в выражение NPV(f(r)) оно обнуляется.

Теперь решим сформулированную задачу методом последовательных приближений.

Под итерацией принято понимать результат повторного применения той или иной математической операции. При этом значение функции, вычисленное на предыдущем шаге, во время следующего становится ее же аргументом.

Расчет показателя IRR осуществляется в 2 этапа:

- вычисление IRR при крайних значениях нормальной доходности r1 и r2 таких, что r1 < r2;

- расчет этого показателя при значениях r, близких к значению IRR, полученному в результате осуществления предыдущих вычислений.

При решении задачи r1 и r2 выбираются таким образом, чтобы NPV = f (r) внутри интервала (r1, r2) меняла свое значение с минуса на плюс или наоборот.

Таким образом, имеем формулу расчета показателя IRR в виде выражения, представленного ниже.

Из нее следует, что для получения значения IRR требуется предварительно вычислить ЧПС при разных значениях %-ой ставки.

Между показателями NPV, PI и СС имеется следующая взаимосвязь:

- если значение NPV положительное, то IRR > СС и PI > 1;

- если NPV = 0, тогда IRR = СС и PI = 1;

- если значение NPV отрицательное, то IRR < СС и PI< 1.

Графический метод

Теперь, когда вы знаете, что это такое IRR и как рассчитать его вручную, стоит познакомиться и с еще одним методом решения этой задачи, который был одним из наиболее востребованных до того, как появились компьютеры. Речь идет о графическом варианте определения IRR. Для построения графиков требуется найти значение NPV, подставляя в формулу ее расчета различные значения ставки дисконтирования.

Как рассчитать IRR в Excel

Как видим, вручную находить ВНД — достаточно сложно. Для этого требуются определенные математические знания и время. Намного проще узнать, как рассчитать IRR в Excel (пример см. ниже).

Для этой цели в известном табличном процессоре Microsoft есть специальная встроенная функция для расчета внутренней ставки дисконта — ВСД, которая и дает искомое значение IRR в процентном выражении.

Синтаксис

Рассмотрим поподробнее его синтаксис:

- Под значениями понимается массив или ссылка на ячейки, которые содержат числа, для которых необходимо подсчитать ВСД, учитывая все требования, указанные для этого показателя.

- Предположение представляет собой величину, о которой известно, что она близка к результату IRR.

В Microsoft Excel для расчета ВСД использует вышеописанный метод итераций. Он запускается со значения «Предположение», и выполняет циклические вычисления, до получения результата с точностью 0,00001 %. Если встроенная функция ВСД не выдает результат после совершения 20 попыток, тогда табличный процессор выдается значение ошибку, обозначенную, как «#ЧИСЛО!».

Как показывает практика, в большинстве случаев отсутствует необходимости задавать значение для величины «Предположение». Если оно опущено, то процессор считает его равным 0,1 (10 %).

Если встроенная функция ВСД возвращает ошибку «#ЧИСЛО!» или если полученный результат не соответствует ожиданиям, то можно произвести вычисления снова, но уже с другим значением для аргумента «Предположение».

Решения в "Экселе": вариант 1

Попробуем вычислить IRR (что это такое и как рассчитать эту величину вручную вам уже известно) посредством встроенной функции ВСД. Предположим, у нас есть данные на 9 лет вперед, которые занесены в таблицу Excel.

Период (год) Т | Первоначальные затраты | Денежный доход | Денежный расход | Денежный поток |

|

В ячейку с адресом Е12 введена формула «=ВСД (Е3:Е2)». В результате ее применения табличный процессор выдал значение 6 %.

Решения в "Экселе": вариант 2

По данным, приведенным в предыдущем примере, вычислить IRR посредством надстройки «Поиск решений».

Она позволяет осуществить поиск оптимального значения ВСД для NPV=0. Для этого необходимо рассчитать ЧПС (или NPV). Он равен сумме дисконтированного денежного потока по годам.

Период (год) Т | Первоначальные затраты | Денежный доход | Денежный расход | Денежный поток | Дисконтный денежный поток |

|

Дисконтированный денежный поток вычисляется по формуле «=E5/(1+$F$11)^A5».

Тогда для NPV получается формула «=СУММ(F5:F13)-B7».

Далее необходимо отыскать на основе оптимизации посредством надстройки «Поиск решений» такое значение ставки дисконтирования IRR, при котором NPV проекта станет равным нулю. Для достижения этой цели требуется открыть в главном меню раздел «Данные» и найти там функцию «Поиск решений».

В появившемся окне заполняют строки «Установить целевую ячейку», указав адрес формулы расчета NPV, т. е. +$F$16. Затем:

- выбирают значение для данной ячейки «0»;

- в окно «Изменения ячейки» вносят параметр +$F$17, т. е. значение внутренней нормы доходности.

В результате оптимизации табличный процессор заполнит пустую ячейку с адресом F17 значением ставки дисконтирования. Как видно из таблицы, результат равен 6%, что полностью совпадает с расчетом того же параметра, полученным с использованием встроенной формулы в Excel.

MIRR

- MIRR — внутренняя норма доходности инвестпроекта;

- COFt — отток из проекта денежных средств во временные периоды t;

- CIFt - приток финансов;

- r - ставка дисконтирования, которая равна средневзвешенной стоимости вкладываемого капитала WACC;

- d - %-ая ставка реинвестирования;

- n - число временных периодов.

Вычисление MIRR в табличном процессоре

Познакомившись со свойствами IRR (что это такое и как рассчитать ее значение графически вам уже известно), можно легко научиться вычислять модифицированную внутреннюю норму доходности в Excel.

Для этого в табличном процессоре предусмотрена специальная встроенная функция МВСД. Возьмем все тот же, уже рассматриваемый пример. Как рассчитать IRR по нему, уже рассматривалось. Для MIRR таблица выглядит следующим образом.

Размер кредита в процентах | |||||

Уровень реинвестирования | |||||

Период (год) Т | Первоначальные затраты | Денежный доход | Денежный расход | Денежный поток |

|

В ячейку Е14 вводится формула для MIRR «=МВСД(E3:E13;C1;C2)».

Преимущества и недостатки использования показателя внутренней нормы доходности

Метод оценивания перспективности проектов, посредством вычисления IRR и сравнения с величиной стоимости капитала не является совершенным. Однако у него есть определенные преимущества. К ним относятся:

- Возможность сравнения различных инвестпроектов по степени их привлекательности и эффективности использования вложенных капиталов. Например, можно осуществить сравнение с доходностью в случае безрисковых активов.

- Возможность сравнить различные инвестиционные проекты, имеющие различный горизонт инвестирования.

В то же время очевидны недостатки этого показателя. К ним относятся:

- неспособность показателя внутренней нормы доходности отразить размер реинвестирования в проект;

- сложность прогнозирования денежных платежей, так как на их величину влияет множество факторов риска, объективная оценка которых представляет большую сложность;

- неспособность отразить абсолютный размер дохода (вырученных денежных средств) от величины инвестиции.

Обратите внимание! Последний недостаток был разрешен путем ведения показателя MIRR, о котором было подробно рассказано выше.

Как умение рассчитывать IRR может пригодиться заемщикам

По требованиям российского ЦБ, все банки, действующие на территории РФ, обязаны указывать эффективную процентную ставку (ЭПС). Ее может самостоятельно рассчитать любой заемщик. Для этого ему придется воспользоваться табличным процессором, например, Microsoft Excel и выбрать встроенную функцию ВСД. Для этого результат в той же ячейке следует умножить на период платежей Т (если они ежемесячные, то Т = 12, если дневные, то Т = 365) без округления.

Теперь, если вы знаете, что такое внутренняя норма доходности, поэтому, если вам скажут: «Для каждого из нижеперечисленных проектов рассчитайте IRR», у вас не возникнет каких-либо затруднений.

Инвестиция это долгосрочное вложение капитала во что-либо с целью получения эффекта. Этот эффект может носить социальный характер и экономический. Экономический эффект от инвестиции называется прибыль.

Процентные ставки, которые необходимы для расчета целесообразности инвестиций

В финансовой математике существует три вида процентных ставок, которые применяет инвестор при расчете целесообразности своих вложений. Первая ставка - это внутренняя норма доходности инвестиционного проекта (ВНД). Данный индекс показывает, какой процент необходимо взять при расчете эффективности инвестиций.

Вторая процентная ставка - сам калькуляционный процент. Это ставка, которую инвестор закладывает в свой расчет.

Третий показатель называется "внутренний процент". Он показывает, насколько окупилась инвестиция в процентах.

Разница между ВНД инвестиционного проекта, внутренним и калькуляционным процентами

Все вышеперечисленные показатели могут быть равны, а могут и отличаться. Если рассчитать внутреннюю норму доходности инвестиционного проекта, можно увидеть, что эти три процентные ставки не всегда имеют одинаковое значение.

Все дело в том, что при калькуляционном проценте вкладчик может получить как прибыль, так и убыток в целом и по сравнению с альтернативным способом использования средств. Внутренняя норма доходности инвестиционного проекта показывает процент, при котором инвестор не получает ни убытка, ни прибыли. Если чистая стоимость выше нуля, это значит, что процент, заложенный в расчет эффективности инвестиций, ниже коэффициента окупаемости. В том случае, когда чистая стоимость ниже нуля, калькуляционный процент превышает ВНД инвестиционного проекта.

В этих случаях необходимо рассчитывать внутренний процент, который показывает, насколько рентабельной является инвестиция.

Понятие нормы окупаемости и способ ее определения

Ключевым показателем для определения того, насколько эффективным является вложение, выступает внутренняя норма доходности инвестиционного проекта. Это означает, что размер доходов, получаемых от осуществления инвестиционной деятельности, должен быть равен размеру вложений. В этом случае поток платежей будет равен нулю.

Существует два пути определения коэффициента окупаемости. Первый из них заключается в том, чтобы рассчитывать внутреннюю норму доходности инвестиционного проекта при условии, что чистая стоимость - 0. Однако бывают случаи, когда этот показатель выше или ниже нуля. В этой ситуации необходимо «играть» с калькуляционным процентом, повышая или понижая его значение.

Надо найти две калькуляционные ставки, при которых показатель чистой текущей стоимости будет иметь минимально отрицательное и минимально положительное значения. В этом случае коэффициент окупаемости может быть найдет как среднее арифиметическое двух калькуляционных процентных ставок.

Роль текущей стоимость в расчете нормы окупаемости

Текущая стоимость играет ключевую роль при определении внутренней нормы доходности инвестиционного проекта. На основе формулы для ее определения осуществляется и расчет внутренней нормы доходности инвестиционного проекта.

С метода текущей стоимости известно, что текущая стоимость равна нулю означает, что вложенный капитал возвращается с приростом на уровне калькуляционного процента. При определении внутреннего процента определяется такая процентная ставка, при использовании которой текущая стоимость ряда платежей будет равна нулю. Это означает одновременно, что текущая стоимость поступлений совпадает с текущей стоимостью выплат.

При использовании альтернативного калькуляционного процента определяется тот, который приводит к текущей стоимости равной нулю.

Расчет чистой приведенной стоимости

Как уже известно, внутренняя норма доходности инвестиционного проекта рассчитывается при использовании формулы чистой текущей стоимости, которая имеет следующий вид:

ЧТС = CF t / (1+ВНД) t , где

- CF - (поток платежей разница между поступлениями и расходами);

- ВНД - внутренняя норма доходности;

- t - номер периода.

Расчет окупаемости

Формула внутренней нормы доходности инвестиционного проекта выводится из той формулы, которая применяется в процессе определения чистой настоящей стоимости, и имеет следующий вид:

0 = CF / (1 + р) 1 … + … CF / (1 + ВНД) n , где

- CF - разница между поступлениями и выплатами;

- ВНД - внутренняя норма окупаемости;

- n - номер периода инвестиционного проекта.

Проблемы при расчете вручную

Если инвестиционный проект рассчитан на срок более трех лет, возникает проблема расчета внутренней нормы окупаемости посредством простого калькулятора, так как для расчета коэффициента четырехлетнего проекта возникает уравнений четвертой степени.

Есть два способа выйти из этой ситуации. Во-первых, можно воспользоваться финансовым калькулятором. Второй способ решения проблемы намного проще. Он заключается в использовании программы Excel.

Программа обладает функцией для расчета нормы окупаемости, которая называется ВСД. Для определения внутренней нормы доходности инвестиционных проектов в Excel надо выбрать функцию СД и в поле «Значение» поместить диапазон ячеек с денежным потоком.

Графический метод расчета

Инвесторы рассчитывали внутреннюю норму окупаемости задолго до того как появились первый компьютеры. Для этого они применяли графический метод.

По оси ординат надо отобразить разницу между поступлениями и расходами по проекту, а по осе абсцисс - калькуляционный процент инвестиционного проекта. Вид графиков может быть разным в зависимости от того, как изменяется денежный поток в течение инвестиционного проекта. В конечном итоге любой проект перестанет приносить прибыль, а его график пересечь ось абсцисс, на которой отображен калькуляционный процент. Точка, в которой график проекта пересекает ось абсцисс, и ест внутренняя норма окупаемости инвестиций.

Пример расчета внутренней нормы окупаемости

Разобрать способ определения коэффициента окупаемости вклада можно на примере банковского депозита. Допустим, его размер составляет 6 миллионов рублей. Срок депозита будет составлять три года.

Ставка капитализации составляет 10 процентов, а без капитализации - 9 процентов. Поскольку заработанные деньги будут сниматься один раз в год, то применяется ставка без капитализации, то есть 9 процентов.

Таким образом, выплата составляет 6 миллионов рублей, поступления - 6 млн * 9% = 540 тысяч рублей за первые два года. В конце третьего периода сумма выплат будет составлять 6 миллионов 540 тысяч рублей. В этом случае ВНД будет равна 9 процентов.

Если использовать 9% в качестве калькуляционного процента, показателей чистой текущей стоимости будет равен 0.

Что влияет на размер нормы окупаемости?

Внутренняя норма доходности инвестиционного проекта зависит от размеров выплат и поступлений, а также от срока самого проекта. Показатели чистой текущей стоимости и нормы окупаемости взаимосвязаны. Чем выше коэффициент, тем ниже будет значение ЧТС, и наоборот.

Однако может быть ситуация, когда связь между ЧТС и внутренней нормой доходности сложно уследить. Это случается при анализе нескольких альтернативных вариантов финансирования. Например, первый проект может быть более выгодным при одной норме окупаемости, в тоже время второй проект способен приносить больше дохода при другом коэффициенте окупаемости.

Внутренний процент

При расчетах вручную принято, внутренний процент определять с помощью интерполяции близлежащих положительных и отрицательных текущих стоимостей. При этом желательно, чтобы используемые калькуляционные проценты различались не больше, чем 5%.

Пример. Каков внутренний процент ряда платежей?

- Определяем калькуляционные проценты, которые ведут к отрицательной и положительной текущей стоимости. Чем ближе текущие стоимости к нулю, тем точнее результат.

- Определяем процент с помощью приближенной формулы (линейная интерполяция).

Формула расчета внутреннего процента имеет следующий вид:

Вп = Кпм + Ркп * (ЧТСм / Рчтс) , где

Вп - внутренний процент;

- Кпм - меньший калькуляционный процент;

- Ркп - разница между меньшим и большим калькуляционным процентам;

- ЧТСм - чистая текущая стоимость при меньшем калькуляционном проценте;

- Рчтс - абсолютная разница в текущих стоимостях.

| Год | Поток платежей | Калькуляционный процент = 14% | Калькуляционный процент = 13% | ||

| Коэффициент дисконтирования | Коэффициент дисконтирования | Дисконтированный поток платежей | |||

| 1 | -2130036 | 0,877193 | -1868453 | 0,884956 | -1884988 |

| 2 | -959388 | 0,769468 | -738218 | 0,783147 | -751342 |

| 3 | -532115 | 0,674972 | -359162 | 0,69305 | -368782 |

| 4 | -23837 | 0,59208 | -14113 | 0,613319 | -14620 |

| 5 | 314384 | 0,519369 | 163281 | 0,54276 | 170635 |

| 6 | 512509 | 0,455587 | 233492 | 0,480319 | 246168 |

| 7 | 725060 | 0,399637 | 289761 | 0,425061 | 308194 |

| 8 | 835506 | 0,350559 | 292864 | 0,37616 | 314284 |

| 9 | 872427 | 0,307508 | 268278 | 0,332885 | 290418 |

| 10 | 873655 | 0,269744 | 235663 | 0,294588 | 257369 |

| 11 | 841162 | 0,236617 | 199034 | 0,260698 | 219289 |

| 12-25 | 864625 | 1,420194 | 1227936 | 1,643044 | 1420617 |

| Текущая стоимость | -69607 | 207242 | |||

По данным таблицы можно рассчитать значение внутреннего процента. Дисконтированный поток платежей рассчитывается путем умножения коффциента дисконтирования на размер потока платежей. Сумма дисконтированных потоков платежей равна чистой текущей стоимости. Внутренний процент в этом примере равен:

13 + 1 * (207 242 / (207 242 + 69 607)) = 13,75%

Интерпретация внутреннего процента

Определенный внутренний процент можно интерпретировать:

- Если внутренний процент больше чем заданный калькуляционный процент р, то инвестиция оценивается положительно.

- Если внутренний и калькуляционный процент равны, то значит, инвестированный капитал возвращается с необходимым наращением, однако при этом не создается дополнительной прибыли.

- Если внутренний процент ниже чем р, то происходит потеря процента, потому что инвестированный капитал при альтернативном использовании получал бы больше наращения.

- Если же внутренний процент ниже 0, то происходит потеря капитала, т.е. инвестированный капитал с доходов от инвестиции возвращается только частично. Наращение процента на капитал не происходит.

Преимуществом внутреннего процента является тот факт, что он не зависит от объема инвестиции и тем самым подходит для сравнения инвестиций с разными инвестиционными объемами. Это является очень большим преимуществом по сравнению с методом текущей стоимости.

Доходность инвестиционного проекта является главным условием в процессе инвестирования. Она определяется статическими и динамическими показателями, абсолютными и относительными.

Абсолютные показатели сообщают инвестору, сколько он может заработать, вложив деньги в проект, а относительные показатели сообщают ему об отдаче каждого рубля его вложений.

Среди относительных показателей большую информативность имеет показатель внутренняя норма доходности инвестиционного проекта, который показывает среднюю норму доходности инвестиций за весь их жизненный цикл. Одновременно этот показатель говорит инвестору о границе доходности инвестиций, ниже которых не целесообразно инвестировать. Кроме этого, он может служить для выбора лучшего инвестиционного проекта, среди равных проектов, по другим показателям.

В математическом выражении, IRR инвестиционного проекта есть та норма доходности проекта, при которой NPV = 0, то есть затраты равны результатам. В этом случае инвестор ничего не теряет, но ничего и не выигрывает от вложений. Та процентная ставка, при которой это происходит, может служить допустимой ставкой дисконтирования денежных потоков при расчете показателей экономической эффективности инвестиционных проектов. При такой ставке соблюдается уравнение:

IRR — внутренняя норма доходности инвестиционного проекта.

Инвестиционный выбор среди вариантов инвестированиябудет принадлежать варианту с большей внутренней нормой доходности. А при оценке целесообразности инвестирования в единичный проект внутренняя норма доходности должна превышать средневзвешенную стоимость инвестиционных ресурсов. То есть, любые инвестиционные решения при норме доходности ниже IRR должны отвергаться инвестором.

Данный показатель имеет вид нелинейной функции и определяется двумя способами: графическим и методом итераций. Метод итераций, это подбор варианта нормы доходности, при которой инвестиционный капитал равен инвестиционным доходам. Математический алгоритм расчета показателя достаточно прост и компьютер легко справляется с этой задачей. А графический метод дает наглядность расчета внутренней нормы доходности. Для этого строится график NPV(r).

На вышеприведенном рисунке по оси абсцисс откладывается величины NPV, а по оси ординат норма доходности. Выбираем две точки около пересечения кривой с осью ординат. Принимаем, что на этом участке изменения параметров носят линейный характер. Тогда можно рассчитать IRR следующим образом:

Пример графического расчета IRR

Инвестиции в проект составили 115 млн. рублей.

- 1-й год работы принес чистый доход 32 млн. рублей;

- 2-й год - 41 млн. рублей;

- 3-й год - 44 млн. рублей;

- 4-й год - 38 млн. рублей.

Выбираем у точки пересечения функции NPV(r) ось ординат положения точеки ra и rb. ra=10%, а rb=15%.Далее определим NPV для каждой из обозначенных точек:

Если совокупная стоимость капитала равна 11%, проект достоин рассмотрения инвестором.

Расчет упрощается при использовании табулированных значений дисконтируемых множителей, публикуемых в интернете, обычно с шагом в 1%. С их помощью также рассчитывают NPVaи NPVb с шагом в 1% и определяется IRR.

Если инвестиции вкладываются в инвестируемый объект с условием реинвестирования прибыли, то если имеет высокий уровень или существенно отличается от стоимости капитала инвестируемого объекта, реинвестирование по норме сильно исказит реальную картину.

Расчет модифицированной внутренней нормы доходности

Данная ситуация регулируется введением показателя: модифицированная норма доходности инвестиций MIRR. При расчете данного показателя реинвестирование осуществляется по ставке дисконтирования, ориентированной на совокупную стоимость капитала именуемой чистой терминальной стоимостью NTV (Net Terminal Value), а исходящие денежные потоки дисконтируются по ставке IRR.

Данная ситуация регулируется введением показателя: модифицированная норма доходности инвестиций MIRR. При расчете данного показателя реинвестирование осуществляется по ставке дисконтирования, ориентированной на совокупную стоимость капитала именуемой чистой терминальной стоимостью NTV (Net Terminal Value), а исходящие денежные потоки дисконтируются по ставке IRR.

Все очень логично - реинвестиции это те же инвестиции, поэтому они, как и инвестиции, дисконтируются по совокупной стоимости капитала инвестируемого объекта, ставке дисконтирования r.

Поэтому формула расчета модифицированной нормы доходности инвестиций приобретает следующий вид:

- d - средневзвешенная стоимость капитала;

- r - ставка дисконтирования;

- CFt - денежные притоки в t-ый год жизни проекта;

- ICt - инвестиционные денежные потоки в t-ый год жизни проекта;

- n - срок жизненного цикла проекта.

Оценка проектов по вышеназванным показателям дает возможность их сопоставления вне зависимости от размеров инвестиций, масштабов самих проектов, сроков реализации инвестиционных проектов.

То есть для всех инвестиций при превышении IRR и MIRR средневзвешенной стоимости капитала они признаются эффективными, хотя необходима обязательно абсолютная оценка их доходности. А при сравнении инвестиционных проектов между собой, выбирается вариант с наибольшими значениями этих показателей.

Модифицированная норма доходности, как и внутренняя норма доходности инвестируемого капитала, имеет один существенный недостаток. Она не дает реальной картины при поступающих знакопеременных денежных потоках. Такая ситуация довольно часто возникает при инвестировании в несколько временных периодов.

Трудности расчета этого показателя возникают и при изменении ставки рефинансирования проекта во времени. Расчет показателя возможен, но методически и технически затруднителен.