Декларация по енвд: как правильно ее заполнить? Заполнение налоговой декларации по енвд пошагово.

В соответствии с приказом ФНС от 04.07.2014 налогоплательщики, применяющие систему единого налога на вмененный доход, с первого квартала 2015 года предоставляют отчетную декларацию новой формы. В целом она незначительно отличается от прежней формы и состоит из титульного листа и трех разделов.

- Образец заполнения

- Образец заполнения

- Образец заполнения

- Образец заполнения

- Письмо ФНС России,

Общие требования к порядку заполнения

Бланк декларации может быть заполнен ручкой черного или синего цветов. При заполнении используются печатные буквы, не выходящие за границы ячеек. При этом исправления и коррекция при помощи специальных средств не допускаются. Незаполненные поля должны быть отмечены прочерком посередине ячеек.

Декларация может быть заполнена в электронном виде и распечатана на принтере:

- Каждый лист декларации на отдельном листе.

- Поля заполняются шрифтом Courier New размером 16-18.

- Лишние (незаполненные) ячейки могут отсутствовать.

- Нумерация страниц заполняется полностью в виде 001, 002 и т.д.

- Остальные поля заполняются, начиная с левого края. В оставшихся пустых ячейках ставятся прочерки.

Стоимостные показатели указываются в полных рублях с применением правила округления: значение до 0,5 руб. округляется в меньшую сторону, 0,5 руб. и более – в большую.

Заполнение титульного листа

Титульный лист структурно состоит из 2-х частей: одна заполняется налогоплательщиком, другая – налоговым инспектором:

- ИНН и КПП (код причины постановки на учет) налогоплательщика указывается вверху листа. КПП для целей учета единого налога на вмененный доход является значение «35».

- Номер корректировки. Обозначает редакцию декларации. Если декларация подается первично записывается значение «0—». Вторичная редакция – «1—», последующая «2—» и т.д.

Код налогового периода заполняется в соответствии со следующими данными:

При реорганизации (ликвидации) предприятия код налогового периода заполняется следующим образом:

Отчетный год обозначается четырьмя цифрами. Код налогового органа заполняется в соответствии с тем, где налогоплательщик состоит на налоговом учете и в который подается декларация.

Код места представления заполняется в соответствии со следующей таблицей:

Четыре строки отдано для вписания полного наименования организации или полных фамилии, имени и отчества индивидуального предпринимателя, которые вносятся каждый на отдельной строке.

Код реорганизации или ликвидации заполняется в соответствии со следующей таблицей:

Если происходила реорганизация, то потребуется указать ИНН и КПП реорганизованной организации, то есть те, которые были присвоены экономическому субъекту до реорганизации.

Также заполняется номер телефона налогоплательщика. Указывается количество страниц декларации и количество листов прилагаемых документов.

Далее необходимо заполнить раздел достоверности подтверждаемых сведений. Указываем категорию подтверждающего лица: налогоплательщику не зависимо от организационной формы соответствует значение «1», представителю налогоплательщика — «2».

Поля, расположенные ниже, заполняются в соответствии с категорией подтверждающего лица:

- Индивидуальный предприниматель только ставит подпись и дату.

- Руководитель организации указывает фамилию, имя и отчество, проставляет подпись, дату, заверяет подпись печатью.

- Представитель, выступающий в роли физического лица, указывает фамилию, имя и отчество, ставит подпись и дату.

- Представитель, выступающий в роли юридического лица, указывает фамилию, имя, отчество физического лица, на которого возложены функции представления, наименование организации-представителя; проставляется подпись лицом, чьи фамилия, имя и отчество указаны, дата, которые заверяются печатью организации-представителя.

Заполнение раздела 1

В разделе 1 указываются суммы единого налога на вмененный доход. Раздел предусматривает максимум восемь блоков, каждый из которых соотносится с одним кодом муниципального образования – ОКТМО – то есть с местом осуществления предпринимательской деятельности.

В разделе 1 указываются суммы единого налога на вмененный доход. Раздел предусматривает максимум восемь блоков, каждый из которых соотносится с одним кодом муниципального образования – ОКТМО – то есть с местом осуществления предпринимательской деятельности.

Строка 010 заполняется непосредственно кодом ОКТМО.

В строке 020 вписывается сумма единого налога на вмененный доход, соответствующая коду ОКТМО. Эта строка заполняется после расчета налога в разделах 2 и 3. Ее значение берется из строки 040 раздела 3.

В конце страницы ставится удостоверяющая подпись декларанта.

При превышении количества блоков в разделе в декларацию вкладывается дополнительный лист раздела 1.

Заполнение раздела 2

В разделе 2 производится расчет суммы единого налога на вмененный доход и заполняется отдельно по каждому виду предпринимательской деятельности, которую он осуществляет. Если экономическая деятельность осуществляется субъектом в нескольких разных местах, то каждому коду ОКТМО отводится отдельный лист с разделом 2.

Помимо стандартных ИНН, КПП и номера страницы раздел 2 содержит следующие строки и поля:

- Строка 010 — код вида деятельности, по которому заполняется данный раздел. Эти коды налоговой службы содержат виды, по которым разрешается применение системы ЕНВД.

- Поле 020 предполагает заполнение полного адреса места осуществления вида предпринимательской деятельности, включая код субъекта РФ.

- В строке 030 указывается код ОКТМО.

- Строка 040 — установленная базовая доходность на единицу физического показателя в месяц.

- Строка 050 – коэффициент-дефлятор К1, установленный на текущий год.

- Строка 060 — корректирующий коэффициент базовой доходности К2. Этот коэффициент также имеет установленное значение. Корректирующий коэффициент К2 округляется после запятой до третьего знака включительно.

- В строках 070 — 090 вычисляется величина вмененного дохода за каждый месяц квартала.

Строки 070 — 090 включают следующие столбцы:

- Физический показатель. Указывается в целых единицах с использованием правила округления.

- Количество календарных дней в месяце (в случае, если налогоплательщик состоит на учете в налоговом органе не полный месяц). Если налогоплательщик не снимался с учета и не вставал на учет, то в этой графе ставятся прочерки.

- Налоговая база, вычисляемая как произведение строк 040, 050, 060 и соответствующей строки 070, 080 или 090.

В строке 100 суммируются значения строк 070-090 столбца «налоговая база». В строке 110 вычисляется сумма 15%-го налога от значения в строке 100.

Заполнение раздела 3

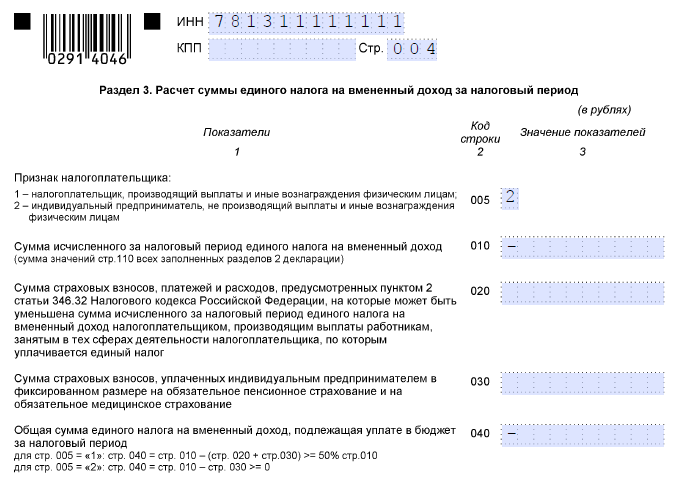

В данном разделе производится расчет суммы единого налога на вмененный доход за налоговый период с учетом произведенных страховых взносов:

В данном разделе производится расчет суммы единого налога на вмененный доход за налоговый период с учетом произведенных страховых взносов:

- В строке 005 указывается так называемый «признак налогоплательщика» по фактору использования наемного труда. Если налогоплательщик выплачивает вознаграждения работникам, то фиксируется цифра «1». Если нет, то — «2».

- Строка 010 равна строке 110 из раздела 2 или сумме строк 110 всех разделов 2.

- В строке 020 указывается сумма страховых платежей и других расходов (в соответствии с п. 2 ст. 346.32 НК РФ), которые могу быть учтены для уменьшения исчисленного за налоговый период единого налога в случае их уплаты в пользу работников, занятых в рамках той деятельности, по которой уплачивается налог.

- Строка 030 содержит сумму фиксированных взносов, уплаченных ИП в ПФ РФ и в ФОМС.

- Последняя строка в декларации – 040 – отражает окончательную сумму единого налога на вмененный доход

Строка 040 рассчитывается в зависимости от «признака налогоплательщика», указанного в строке 005.

Если налогоплательщик используем наемных работников, то из строки 010 вычитается строка 020. Если не использует, то из строки 010 вычитается строка 030. При этом в первом случае уменьшение не может происходить более, чем на 50%. При отсутствии наемных рабочих у налогоплательщика строка 040 может быть равна нулю.

Пример заполнения расчетных полей в декларации по ЕНВД

Предположим, что декларацию подает индивидуальный предприниматель, не использующий труд наемных работников.

| Код | Значение |

| 020 | 0 |

Таким образом, налогоплательщик должен заплатить 0 руб. ЕНВД, так как сумма фиксированных платежей в страховые фонды покрыла сумму исчисленного налога.

Использование программы бесплатно, без регистрации и без отправки СМС.

Изменения 2018

Расчет

Расчет платежа ЕНВД(сумма к уплате) за квартал показан будет в строке 060 Раздела 3.

На сайте, в программе, производится полный расчет всех показателей декларации 2015 года , с возможностью скачать заполненную форму КНД-1152016 "Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности" в формате Excel, ту, что принимает налоговая. Также, из платных... и отправить через интернет (от 150 р./мес).

Сервис может быть использован как пример и образец заполнения любой декларации по вмененке, а также для сверки показателей.

Декларация вмененка, подается отдельно по каждому виду деятельности и новому адресу . Для этого заполняется необходимое количество листов "Раздел 2" декларации (если декларация подается в одну ИФНС) либо подается отдельная декларация.

Нулевой декларации не бывает. Если человек не ведет деятельность по единому налогу, то он перестает быть плательщиком вмененного налога. Но это зависит от Вашей налоговой. Иногда нулевую отчетность всё же принимают. Чтобы сформировать нулевой отчет по вмененке нужно в калькуляторе в стр. 050, 060 и 070 поставить "0".

Сервис гарантирует конфиденциальность. Для расчетов используются только цифры - никаких личных данных вводить не нужно.

Данные заполняется по каждому адресу и/или виду деятельности отдельно(для каждого - своя страница "Раздел 2"). В программе можно рассчитать три адреса и/или вида деятельности. Если у вас один адрес/вид деятельности ЕНВД, оставьте "Раздел 2-2" и "Раздел 2-3" пустыми. Если вы ведете деятельность в другом районе/городе(под другой налоговой), то на учет по вменёнке нужно встать отдельно и подавать отдельную декларацию ЕНВД.

Примечание: показатель "площадь торгового зала" определяется по фактически используемой для торговли площади(это часть, а не вся площадь аренды).

Как правильно заполнить бланк налоговой декларации ЕНВД в 2019 году? Какую форму использовать, какие сведения стоит вписать в документ, когда подать в ФНС – рассмотрим ваши основные действия.

В этом году внесено достаточно правок в законодательные акты. Утверждено также новую форму декларации ЕНВД.

Но как ее заполнять, чтобы не получить требование об уточнении данных и предоставлении исправленного отчета? Действуйте по инструкции.

Общие сведения

ЕНВД – система, которая не так давно стала добровольной. Но плательщиков такой режим устаивает в силу низкой налоговой нагрузки и начисления небольших сумм к уплате. Кто же имеет право использовать специальную систему?

Плательщики налога

Плательщиками вмененки – организации и предприниматели, которые занимаются деятельностью, что попадает под налогообложение режимом.

Для того чтобы работать на ЕНВД, компания должна соответствовать определенным требованиям. Установлены такие лимиты:

Есть лимит и по площади помещений, в которых осуществляются операции по деятельности, что облагаются вмененным налогом количеству транспортных средств и т. д.

Фирма также не должна относиться к категории крупнейших плательщиков налога или работать на УСН по патенту.

В том случае, если предприятие не будет выполнять такие условия, она утрачивает право использования специального режима и переходит на УСН или ОСНО.

Перечислим виды деятельности, при которых организация может использовать вмененку:

- при предоставлении услуг, что классифицированы как бытовые в соответствии с ;

- при оказании ветеринарной помощи домашним питомцам;

- при предоставлении услуг по ремонту и техобслуживанию, мойке транспорта;

- при передаче места для стоянки или хранения автомобиля на определенные сроки (не включая нахождение на штрафных стоянках);

- при осуществлении деятельности в сфере пассажиро- и грузоперевозок, если в собственности компании находится не больше 20 автомобилей, с помощью которых выполняются операции по транспортировке;

- при торговле в розницу, если такой вид деятельности осуществляется через объект, площадь которого не больше 150 м.кв.;

- при розничных продажах, что осуществляются через стационарные объекты, где отсутствует торговое помещение, а также через нестационарное помещение;

- при предоставлении услуг общепита, если деятельность ведется в объекте площадью до 150 м.кв.;

- при оказании услуг общепита в том помещении, где обустроено место для обслуживания посетителей;

- при размещении рекламы на специальных конструкциях;

- при ведении деятельности по размещению рекламы в транспорте;

- при предоставлении на определенные сроки помещения для проживания лицу по , если площадь жилья не превышает 500 м.кв.;

- при передаче по в стационарном помещении без торгового зала, в нестационарном помещении для ведения деятельности по реализации или предоставления услуг общепита (если не обустроено зал для обслуживания);

- при передаче в аренду земли для размещения на ней торговой точки или объекта общепита.

За региональными структурами остается право отменять часть указанных видов деятельности в или вовсе запретить использование режима в рамках территориального округа.

Сдаваемая отчетность

Вмененщики должны подавать такую отчетность:

- (), форма которой изменена в 2019 году.

- Бухгалтерские отчеты. Никаких исключений для компаний, работающих на вмененном налоге, нет (). Документация готовится по формам, утвержденным .

- Статистическая отчетность.

- Если ИП является налоговым агентом, то подается .

- , если на балансе компании числятся автомобили, а также по , .

Регулирование со стороны государства

Плательщику ЕНВД стоит при ведении деятельности и подготовке декларации опираться на данные .

Налоговым периодом считается квартал, а значит, и отчетность по единому налогу стоит представлять в налоговые структуры раз в 3 месяца. Внесено в 2019 году в декларацию ЕНВД изменения.

Теперь налогоплательщик должен заполнять бланк по форме, что утверждена .

Если предприниматель временно не ведет деятельность, но не снялся с учета в качестве плательщика ЕНВД, то декларацию сдать придется, точно так же, как и уплатить налог в бюджет ( , ).

Не так давно было отменено документ налогового ведомства, в соответствии с которым выражалось другое мнение – о возможности предоставления нулевой отчетности по ЕНВД за тот период, когда деятельность не велась ().

Как заполнить декларацию по ЕНВД

Бухгалтер не должен допускать ошибок при составлении декларации, иначе налоговый орган потребует представить уточняющий документ, а в случае неправильно проведенных расчетов – начислит штраф за нарушение законодательства. Как же заполнять бланк?

Инструкция по заполнению

Декларация ЕНВД состоит из 4 листов: титульной страницы и 3-х разделов. Все страницы нужно заполнять в обязательном порядке.

При составлении ориентируйтесь на инструкцию. Приведем образец заполнения декларации ЕНВД 2019 для ИП.

Алехин В.В. ведет деятельность в сфере розничной торговли и ветеринарии. Работает на предприятии 2 человека (один на полной ставке, второй оформлен на полставки).

Декларация будет составляться за 1-й квартал. При расчетах используется К2 – 0,8 (в отношении ветеринарных услуг), 0,7 (в отношении продовольственного и непродовольственного товара без алкоголя).

Заполнение титульного листа

- Сверху бланка стоит указать ИНН ИП Алехина (в соответствии с регистрационной документацией).

- Декларация подается впервые, значит нужно поставить «0». Здесь и далее ставим прочерки в пустых клетках.

- Указывается код налогового периода, который можно найти в Приложении к правилам оформления отчета. Для ИП из примера это будет 6829. Место предоставления – по месту проживания физического лица, значит, ставим 120.

- Далее стоит вписать ФИО налогоплательщика.

- Код вида деятельности по ОКВЕД – ветеринарные услуги – 85.20.

- Подтвердим достоверность – отчет заполняется плательщиком, ставится «1». Так как декларацию составляет ИП, а не организация, то ФИО представителя указывать не нужно.

- Далее предприниматель ставит подпись и дату.

2 раздел

Этот раздел стоит заполнять в отдельности по каждому виду деятельности. То есть может быть составлено несколько страниц.

Алехин ведет бизнес в двух отраслях – предоставляет ветеринарные услуги и продает товар в розницу.

Заполнять строки нужно так:

| 010 | Следует писать код вида деятельности из Приложения к порядку заполнения декларации. По ветеринарным услугам ставится 02, по торговле в розницу через магазин с наличием торгового помещения – 07 |

| Затем стоит вписать адрес | По которому ведется бизнес |

| Проводится расчет суммы налога | Берем базовую доходность по ветеринарным услугам, которая составляет 7,5 тыс. рублей на одного сотрудника. На ИП работает 2,5 человека (предприниматель, 1 работник на полную ставку, 1 сотрудник на полставки). Физический показатель должен быть представлен округленным числом. Ставим 3 |

| К1 в 2019 г. – 1,798, К2 по ветеринарным услугам в регионе плательщика – 0,8 | Если не велась деятельность определенное время, то расчет будет проводиться помесячно. Предприниматель не регистрировался и не подавал уведомление о снятии с учета, значит в 3 столбце пунктов 070 – 090 нужно поставить прочерк. В 4-м столбце рассчитывается база налога. |

| Строка 100 | Должна содержать базу за налоговый период. Получится 97092 |

| 110 | Расчет налога с учетом ставки ЕНВД и определенной суммы предыдущего пункта. Ставим сумму 14564 |

| Указывается адрес | По которому осуществляется деятельность, код деятельности |

| Торговая точка работала с 15 февраля, а значит, при расчете налога за февраль будет учитываться фактически проработанное время (дни) | Базовая доходность – 1,8 за м.кв. Площадь объекта – 20,3 м.кв. Физический показатель составит 20.К2 – 0,7 |

| 070 | В январе предприниматель не являлся плательщиком ЕНВД в сфере розницы. Пункт не заполняется. Ставятся прочерки |

| 080 | Ставим 14, в соответствии с отработанными днями в феврале. Расчет проводится также с учетом фактического ведения деятельности. Расчет будет таким: (1,8 тыс. * 0,7 * 1,798 * 20) / 28 х 14 = 22654,80. данные записываются в 4-й столбец |

| В строке 100 | Стоит указать 67966 |

| 110 | 10195 |

3 Раздел

Предприниматель имеет наемный персонал. В графе 005 ставится 1. Сумма строк 110 ставится в строку 010 (это будет 24 759 руб.)

В первом квартале ИП перечислил 16,5 тыс. рублей на страхование сотрудников, на себя – 4 тыс. Налог можно уменьшить только на сумму, уплаченную персоналу.

Ставится в пункте 020 такой показатель: 16,5 тыс. Уменьшение возможно не более чем на 50%. В графу 040 пишем 12 380 руб.

Итоговую сумму, подлежащую перечислению, стоит отразить в 1 разделе (в пункте 020). Строка 010 – код ОТКМО. Далее проставляем нумерацию, подписи и ставим даты. Декларация готова.

Образец

Для наглядности приведем такой пример:

Оформление отчетности через программу

В некоторых отделениях налоговой не принимают декларацию в бумажном формате. Такое требование не имеет документального подтверждения.

Вмененщики могут самостоятельно выбрать, в бумажном или электронном виде сдавать отчетность.

Если налогоплательщик предпочтет второй способ, то стоит ориентироваться на правила, описанные в .

Декларация должна подаваться по телекоммуникационному каналу связи. Программы, которые можно использовать для оформления декларации:

- «Налогоплательщик ЮЛ».

- «1С: Предприниматель».

- «Мое дело».

- «Контур.Бухгалтерия» и т. д.

Порядок заполнения нулевой декларации

Вмененщики не могут сдать нулевую отчетность. Если деятельность не ведется, то налогоплательщик должен перечислять суммы налога в бюджет все равно, ведь расчет платежа осуществляется не с фактической прибыли, а с предполагаемой, которая аргументирована физическими показателями.

Видео: ЕНВД — заполняем декларацию, просто, на примере

Если предприниматель сдаст нулевую декларацию, представитель налогового органа вернет документ с требованием представить уточненную декларацию.

Поэтому для тех лиц, что временно не проводят операции, что попадают под налогообложение ЕНВД, лучшим решением будет сняться с учета в качестве плательщика вмененного налога.

Перейдите на УСН, а как только вновь начнете вести деятельность по ЕНВД, подайте уведомление о применении вмененки ( , ).

ООО и ИП может исключить из отчетного периода при составлении декларации до 2 месяцев. Если деятельность не ведется больше, то тогда стоит подготовить уведомление о снятии с учета.

Часто задаваемые вопросы

То, что декларация сдается единожды в квартале – общеизвестный факт. Но что делать с документацией дальше – нужно ли ее хранить?

Какие правила предоставления отчетности при прекращении работы компанией в отношении определенного вида деятельности?

Попробуем ответить на наиболее частые вопросы, которые возникают у плательщиков единого налога на вмененный доход.

Какие сроки хранения?

Согласно ст. 17 Закона от 21.11.1996 г. № 129-ФЗ, отчетность должна храниться на предприятии до 5 лет.

В соответствии со ст. 23 п. 1 подп. 8 НК документация бухгалтерии, а также документы, что использовались для расчета сумм налога, компания должна хранить 4 года.

Декларации стоит хранить в течение 5 лет по истечению налогового периода. Такое правило действует как в отношении организаций, так и в отношении налогового органа.

Это позволит обратиться за копией к представителю уполномоченных структур в случае утери отчета или при необходимости предоставить контрагенту декларацию с отметками ФНС.

При закрытии ИП

Если предприятие ликвидируется, не нужно подавать заявление о таком решении налоговой службе. Но необходимо представить уведомление о снятии с учета по в течение 5 дней после закрытия.

Если уведомление не будет предоставлено, то обязательство по исчислению налога будет сохранено.

Если налогоплательщик имеет несколько точек, в которых реализуется деятельность ЕНВД, стоит определиться с одним нюансом.

При закрытии одной из них нужно уяснить, будет ли он подавать отчетность по остальной деятельности в ту же налоговую инстанцию, к которой относится закрываемый объект.

В том случае, когда ответ будет утвердительный, то уведомление подавать не нужно. Достаточно в разделах декларации указать только физические показатели, которые остались актуальными.

Но если все виды деятельности в одном регионе прекращены, стоит сняться с учета. При составлении декларации во 2 разделе данные о закрываемой точке будут внесены в последний раз в том периоде, в котором компания прекратила вести деятельность.

Если фирма работала неполный месяц, необходимо уменьшить сумму физических показателей в пунктах 050 – 070. Об этом сказано в .

Подать отчетность можно до представления уведомления о снятии с учета, так и по окончанию квартала.

Какие установлены сроки сдачи?

Сдается декларация ЕНВД за квартал (по его истечению). Предельные сроки для подачи отчетности:

- 20.04.2015;

- 20.07 2019;

- 20.10.2015;

- 20.01.2016 года

Но так как начала действовать новая форма бланка, предпринимателям лучше подготовить отчет раньше, чтобы в случае обнаружения ошибок было время их исправить без нарушения срока.

Штраф за несвоевременную сдачу

При опоздании с предоставлением декларации налогоплательщика ожидает административная ответственность.

Будет начислен штраф в размере от 5% налога, что должен перечисляться в казну, но не больше 30% и не меньше 1000 рублей.

Если отчетность не будет подана в течение 180 дней, то дополнительно начисляется пеня в размере 10% за каждый месяц опоздания ().

Дополнительно вмененщикам придется заплатить и 300 – 500 рублей в соответствии со .

Если декларация подана в ненадлежащем виде (использована неактуальная форма, допущено ошибки и т. п.) штраф начисляться не будет.

Итак, подведем итоги:

- Декларация сдается раз в квартал.

- Использовать необходимо новую форму.

- При заполнении стоит ориентироваться на пример, тогда снизится вероятность допущения ошибок.

- Нельзя пропускать сроки предоставления, иначе налоговым органом будет начислен штраф.

Придерживайтесь основных правил и тогда ваша деятельность не вызовет у налоговиков особого интереса.

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

Образец нулевой декларации по ЕНВД для ИП

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

Декларацию по ЕНВД сдают организации и индивидуальные предприниматели. Эта декларация одна из самых простых и понятных в заполнении. Однако и в ней есть нюансы, которые лучше не игнорировать. В статье приводится пошаговая инструкция и пример заполнения налоговой декларации по единому налогу на вмененный доход в 2018 году.

Общие правила заполнения декларации ЕНВД в 2018 году для ИП

- Вносить данные нужно с первой ячейки. Если в какой-то ячейки нет показателей - ставится прочерк.

- Если декларация по ЕНВД заполняется вручную, то используются ручки определенных цветов - черные, синие, фиолетовые.

- В текстовых полях буквы пишутся только с большой буквы. Это касается титульного листа и страницы 3 - адрес осуществления деятельности.

- Пени и штрафы не заносятся.

- В верхнем правом углу обязательно ставится номер страницы.

- Ошибки не допускаются. При исправлении показатель зачеркивается вертикальной чертой, пишется верное число и ставится подпись руководителя. Подпись заверяет исправление.

Налоговую декларацию по ЕНВД для отдельных видов деятельности в 2018 году можно заполнить как на бумажном носителе, так и электронно. Удобнее всего использовать программу Налогоплательщик ЮЛ. Она бесплатная. Программу можно скачать с сайта налоговой инспекции . Внизу сайта есть раздел «Программные средства». Заходите туда и сразу попадаете на закладку «Налогоплательщик ЮЛ», где можно скачать последнюю версию программы.

Не успеваете следить за изменениями налогового законодательства и вовремя на них реагировать? Поручите эту работу профессионалам с помощью сервиса . Первый месяц бесплатно.

Если вам сложно разобраться с программой, то можете скачать бланк декларации по ЕНВД для ИП за 2018 год .

Заполнение декларации ЕНВД для ИП без работников

Заполнение декларации по единому налогу в 2018 году начинается с титульного листа. Для начала вносится ИНН - в каждую ячейку вводится по одной цифре. Если заполняет декларацию физическое лицо - ИП, то заполняются все ячейки. Если юрлицо, то в первых двух ячейках ставим прочерк, а потом - цифры. ИНН у юрлица короче на два знака.

Что такое номер корректировки? Цифры в ячейке указывают на то, сколько раз была подана уточненная декларация. Если это единственный отчет, то ставится минус. Если предприниматель решил исправить отчет, то он посылает уточненную декларацию и ставит цифру один, если это в первый раз и цифру два, если корректирует дважды.

Налоговый период . Его выбирают из приложения 1 к порядку заполнения. Если отчет за 1 квартал, ставим 21,за второй- 22, третий- 23, четвертый - 24.

Отчетный период - год сдачи декларации.

Налоговый орган - это номер налоговой инспекции, в котором предприниматель встал на учет, как плательщик ЕНВД.

В поле «Налогоплательщик» вносятся фамилия, имя, отчество предпринимателя. Код ОКВЭД ставится по основному виду деятельности. Если несколько видов - пишется любой.

Пример заполнения титульного листа декларации по ЕНВД

Заполнение раздела 2 декларации по ЕНВД

Например , ИП Иванов продает запчасти для иномарок через розничный магазин и рядом оказывает услуги по мойке машин. Это два разных вида деятельности, которые облагаются ЕНВД. Поэтому, у ИП Иванова будет два листа раздела 2 - по рознице и по автомойке.

Строка 010 - код вида деятельности. Узнать его можно из приложения 5.

В строке 040 вписывается показатель базовой доходности (БД). Узнать свой показатель можно в пункте 3 ст.346.29 НК.

Строка 050 - коэффициент-дефлятор К1. Он меняется каждый год и в 2018 году К1 = 1,868.

Строка 060 - понижающий коэффициент доходности К2. Он зависит от решения региональных властей и составляет от 0,005 до 1 единиц.

Пример заполнения декларации ЕНВД для ИП без работников

Например, ИП Шпилькин оказывает парикмахерские услуги в Смоленске. Тогда:

В строке 010 будет показатель 01 - оказание бытовых услуг.

Базовая доходность (БД ) равна 7500 рублей в месяц.

К1 = 1,868

К2 в Смоленске = 0,759

ФП = 1. Он равен единице, потому что Шпилькин работает один, без сотрудников. Если бы были наемные сотрудники, то ФП равнялся бы двум, трем и так далее по числу сотрудников.

Рассчитываем ЕНВД: ВД=7500*1,868*0,759*1 = 10633,59 рублей.

Записываем в строки 070-090 без копеек.

Строка равна сумме строк 070-090. В нашем примере - 31092 рубля

Умножаем на ставку налога 15%: 31902*15% = 4875 рублей

Заполнение раздела 3 декларации по ЕНВД

Строка 005 третьего раздела указывает на признак налогоплательщика. В примере с ИП Шпилькин пишется цифра 2 потому что он работает один, без наемных сотрудников.

В строке 010 повторяется цифра из строки 110 раздела 2. Если видов деятельности несколько, то суммируются все данные из строки 010.

В нашем примере получается - 4785 рублей.

В строке 020 указываются выплаты с зарплаты работникам. Сюда входят страховые взносы в ПФР, ФСС и ФОМС, перечисленные в отчетном периоде. Кроме того, больничные листы и добровольное страхование сотрудников.

Строка 030 - для страховых выплат самого ИП в текущем квартале. Это взносы в ПФР и ФОМС за себя.

В нашем примере ИП Шпилькин перечислил социальные взносы за месяца и на сумму 8097 рублей.

В строке 040 указывается сумма налога для перечисления в бюджет. ИП без сотрудников рассчитывает налог ЕНВД так:

стр.040 = стр.010 – стр.030

В нашем случае она равна нулю: 4785 р.- 8097 р. получается цифра меньше нуля и поэтому в строке 040 ставится прочерк.

ИП и организаций с сотрудниками считают ЕНВД по такому алгоритму:

стр.040 = стр.010 – стр.020 – стр. 030

При этом уменьшить налог можно только вполовину или на 50% от страховых взносов.

Заполнение раздела 1 декларации по ЕНВД

Теперь заполнить раздел 1 просто. Остается перенести цифры из строки 040 раздела 3 в строку 020 раздела 1. Если налог не начислен (как в нашем примере), то обязательно ставится прочерк.

Если не было деятельности, сдается нулевой отчет. В нулевой декларации по ЕНВД заполняется только первый лист - титульный. На остальных листах проставляется прочерк и сдается в ФНС.