Акции, облигации - котировки позволяют увидеть состояние российского бизнеса. Обзор рынка облигаций

В настоящей статье мы поговорим о том, как купить облигацию на ММВБ, но не только купить, а ещё и заработать на этой операции.

Облигация – это, прежде всего, инструмент, который является лишь частью общей инвестиционной стратегии, поэтому познакомимся быстренько с теорией, которой я руководствуюсь при инвестировании.

Принцип инвестирования, которого я придерживаюсь

Давайте себе представим обычного человека, который работает и получает за это заработную плату. Эти деньги он тратит на неотложные нужды, но кое-что и остаётся. В случае, если ему необходимо купить что-то выходящее за пределы его финансовых возможностей, он охотно берёт кредит и покупает: машину, телевизор, компьютер и др. Но за эту возможность, получить кредит, нашему герою приходится выплачивать процент по кредиту – 20-50%, а иногда и больше.

Теперь посмотрите, что же получается: он привлекает заёмные средства и выплачивает банку солидный процент. Фактически, переплата за товар существенно ухудшает материальное положение заёмщика.

Когда следует брать кредит

Кредит – это инструмент, который может быть и полезен, и вреден. Например, если вы являетесь владельцем бизнеса и можете привлечь деньги под 20% годовых, а использовать их с выгодой, получив при этом 60% годовых – очевидно, что в этом случае использование кредита оправдано. Можно брать в кредит и автомобиль, если транспортное средство – источник вашего дохода, а не предмет роскоши.

Альтернатива кредиту – банковский вклад

У кредита есть альтернатива – сами давайте деньги в кредит под проценты! Самый простой и безопасный способ одолжить деньги под процент – использовать банковский вклад. Фактически, банк привлекает деньги вкладчиков и платит за это процент. В России этот процент может колебаться в пределах от 6% до 12%.

У кредита есть альтернатива – сами давайте деньги в кредит под проценты! Самый простой и безопасный способ одолжить деньги под процент – использовать банковский вклад. Фактически, банк привлекает деньги вкладчиков и платит за это процент. В России этот процент может колебаться в пределах от 6% до 12%.

Положив, например, 1 000 рублей на банковский вклад, на год, по ставке – 10% годовых, вы получите 100 рублей прибыли. Но с учётом инфляции, которая в РФ находится в пределах 6% (официально, а неофициально – более 12%), привлекательность банковского вклада не высока. Однако есть способ повысить прибыль по вкладу.

Как увеличить прибыль (процент) по банковскому вкладу

Чтобы улучшить финансовый результат операции, когда деньги размещаются на банковском вкладе, необходимо использовать краткосрочные банковские продукты и избегать долгосрочных (без ежемесячной капитализации).

Есть одна уловка, о которой не многим вкладчикам известно – повышение банковского процента за счёт использования сложного процента.

Если вам начисляют положенный процент прибыли на банковский вклад раз в год (без капитализации каждый месяц или квартал), то вы используете простой процент. Но если процент по вкладу начисляется каждый месяц – то каждый новый месяц процент будет рассчитываться по сумме: вклад + выплаченный процент за предыдущие месяцы. Для справки: при вложении 1 000 рублей на 12 месяцев по ставке 10% годовых и начислении процентов (капитализации) ежемесячно – вы получите прибыль не 100 рублей, как при простом проценте, а 104,71.

Понимаю, что для приведённой суммы разница не столь значительна, но, по крайней мере, мы с вами разобрались, в чём разница простого и сложного процента.

Итак, чтобы улучшить финансовый результат банковского вклада, необходимо использовать краткосрочные вклады и избегать долгосрочных. По крайней мере, нужно выбирать те вклады, где применяется ежемесячная капитализация.

Недостатки банковских вкладов

К сожалению, использование банковских вкладов налагает на вас ряд неприятных ограничений:

- банк устанавливает минимальный размер по вкладу, от величины которого зависит предложенный кредитным учреждением процент – банки заинтересованы в получении длинных денег (на длительный срок);

- при необходимости отозвать деньги со вклада вы теряете накопленные проценты;

- процедура закрытия вклада в некоторых банках отнимает массу времени и сил вкладчика.

Вклады или облигации

Покупка облигаций на ММВБ, фактически, является альтернативой использования банковских вкладов. Вы можете приобрести облигацию, которая будет погашена через 5-10 дней или месяц, или через несколько лет, таким образом, вы получаете возможность заработать в краткосрочной перспективе, хотя сохраняется возможность среднесрочных и долгосрочных вложений.

Я не считаю, что облигации являются полной и безоговорочной альтернативой банковскому вкладу и разделяю эти два инструмента, как дополняющие друг друга: крупные суммы безопаснее хранить на банковских вкладах, а накопления эффективнее «прокручивать» в облигациях и акциях, чтобы потом капитал с накопленными доходами переводить в банк под проценты.

Принцип сохранения и увеличения капитала

Вернёмся снова к нашему испытуемому, который выполнил работу и получил заработную плату. Предположим, что он желает приобрести, например, компьютер. Но, прочитав данную статью, он не желает прибегать к использованию кредита, а откладывает деньги и одалживает их предприятиям-заёмщикам под процент – покупает облигации.

Каждый месяц домохозяин, за которым мы наблюдаем, покупает облигации по номиналу – 1 000 рублей и с доходностью 10-15%. Такие вложения приносят наилучший доход. Я бы предложил ему часть средств инвестировать в рынок акций, но такая возможность выходит за рамки нашего обсуждения.

На самом деле, случается, что доходность отдельных облигаций растёт, например, когда её скидывает крупный держатель, и у нас с вами есть возможность купить её с привлекательной доходностью — 20-50%. Но я бы не рекомендовал злоупотреблять такими возможностями, ведь компанию, которой вы одалживаете свои средства, может ожидать дефолт. В качестве утешения можно сказать, что долги перед держателями облигаций погашаются в первую очередь (согласно действующему законодательству), но никто не гарантирован (на 100%) от потерь вложений на рынке облигаций. Необходимо чётко понимать, какие облигации стоит покупать, а каких следует сторониться.

Какие облигации следует покупать

Итак, вы решили купить свою первую облигацию и понаблюдать, какую доходность она вам принесёт. Для этого я рекомендую открыть счёт в Альфа Директе, потому что у этого брокера безлимитные депозиты – вы можете внести хоть 100 рублей и купить на эту сумму некоторое количество акций (малые лоты).

Итак, вы решили купить свою первую облигацию и понаблюдать, какую доходность она вам принесёт. Для этого я рекомендую открыть счёт в Альфа Директе, потому что у этого брокера безлимитные депозиты – вы можете внести хоть 100 рублей и купить на эту сумму некоторое количество акций (малые лоты).

Облигации, как правило, имеют номинал – 1 000 рублей, но попадаются также с номиналом – 400 рублей. Таким образом, чтобы купить 1 облигацию, вам необходимо внести 1 000 рублей на свой биржевой счёт.

Покупать следует облигации, дата погашения которых приближается – 1 месяц, 10 дней. Если вы хотите провернуть деньги в облигациях в течение более длительного периода времени, всё равно выбирайте облигации с датой погашения не более 1-2-х месяцев – это обеспечит наилучшую доходность вашим вложениям, а через месяц вы сможете купить ещё облигаций на месяц.

Также необходимо обратить внимание на такой важный параметр, как объём торгов. Облигации, объём торгов которых менее 1 000 0000 рублей, покупать не стоит, потому что это опасно (они неликвидные).

Доходность выбирайте не намного выше среднего банковского депозита – 10-15 (максимум 20%) годовых. Лучше не рисковать, а вкладывать деньги в надёжные инструменты.

Компанию лучше выбирать известную, например: лизинговая компания Уралсиб, Газпром, Вымпелком и др.

В некоторых случаях я покупаю облигации других компаний. Помните, что индикатор надёжности компании – низкая доходность облигаций. В свою очередь, чем выше доходность облигаций, тем меньше доверия заслуживает компания у заёмщиков – плохая репутация или проблемы в бизнесе компании заставляют её руководителей занимать деньги под высокий процент.

Как купить облигацию на ММВБ в Альфа Директ

Чтобы быстро осуществлять ввод/вывод средств на торги (Альфа Директ), рекомендую открыть банковский счёт в Альфа Банке, хотя это не является обязательным условием успешной покупки облигаций.

Как купить облигацию в Альфа Директ

После того, как деньги поступили на счёт, вам необходимо запустить терминал – Альфа Директ (если вы клиент другого брокера – это может быть другая платформа).

В появившемся окне нажмите правой кнопкой мыши и в контекстном меню выберите пункт «Добавить инструмент».

Вам необходимо удалить все котировки акций, которые появляются по умолчанию в окне «Выбранные инструменты» и добавить в пустое окно, расположенное справа, всю вкладку «КЦБ ММВБ» (сектор рынка ММВБ, где торгуются только облигации).

Теперь, когда в окне появились списки облигаций, нажмите правой кнопкой мыши на области окна «Котировки» и выберите пункт контекстного меню «Настроить».

Теперь отсортируйте облигации по дате погашения, чтобы наверху у вас были облигации с близким сроком погашения – это делается двойным щелчком ЛКМ по заголовку «Погашение».

Теперь нам необходимо найти облигацию с ближайшим сроком погашения и объёмом не менее 1 000 000 рублей. По состоянию на 19.05.2014 оптимальный вариант – РСГ-Финанс, объём торгов которой более 140 000 000, а доходность – 13,09%.

Нажмите, чтобы увеличить скрин

Нажмите, чтобы увеличить скрин

Теперь выделяем строчку с выбранной нами облигацией и нажимаем ПКМ, в контекстном меню выбираем пункт «Очередь заявок» — нам необходимо посмотреть на заявки участников торгов, с какой доходностью они желают купить и продать облигации.

В «биржевом стакане» есть покупатели, желающие приобрести данную облигацию с доходностью 13,09%, а продавцы стремятся скинуть облигации с доходностью 11,75% и ниже.

Нам, как покупателям, выгодно приобрести данную облигацию с наивысшей доходностью и, в то же время, не слишком долго стоять в «стакане». Поэтому я обычно размещаю заявку по цене чуть выше спроса, но ниже предложения, например, можно попробовать купить облигацию по цене 100, 09 – ниже продавцов и выше покупателей.

Если вы покупаете несколько облигаций, можно поставить их по разной цене и смотреть, какие из заявок исполнятся. Также желательно построить график данной облигации, чтобы видеть, как её цена менялась с течением времени, чтобы поставить заявку внутри диапазона её движения и поискать наилучшую для себя цену. Но для наших задач это не нужно – достаточно разместить часть наших средств на месяц, под хороший процент.

Как начисляют дивиденд (доход) по облигациям

Начисление дохода и возврат номинальной стоимости облигации происходит достаточно просто — без участия держателя облигации.

В день погашения облигация пропадёт из вашего портфеля, а спустя 3-5 дней её номинальную стоимость и накопленный доход зачислят на ваш биржевой депозит, откуда эти деньги вы сможете благополучно вывести на банковский счёт или купить на них новое количество облигаций.

Надеюсь, я достаточно подробно описал здесь процедуру покупки облигаций и объяснил, почему стоит использовать этот инструмент. Если же после прочтения у вас появились вопросы, непременно задавайте их с помощью формы комментариев или удобной контактной формы, которая находится в разделе « ».

Желаю разумных и прибыльных инвестиций!

И т.д., но, данный экскурс был бы неполным, не упомяни я еще один крайне популярный и, что главное, надежный актив для биржевой торговли, а именно – . О них и поговорим в данной статье.

В противовес классическим биржевыми инструментам, хочу привести в пример бинарные опционы, в которых трейдер способен получить фиксированную прибыль до 90% от суммы инвестиции со сроком экспирации контракта от 1 минуты и более. При правильном управлении капиталом и системности торговли, бинарные опционы могут стать прекрасным дополнением классическим видам трейдинга и инвестиций.

С чего начать работу на рынке бинарных опционов? Одним из простых и выгодных вариантов является компания , в которой минимальный торговый депозит составляет $10, а минимальный размер торговой позиции $1, что будет интересным для тех, кто желает только попробовать этот вид трейдинга, или же начать торговать с минимальных вложений.

По уже сложившейся традиции, особенности торговли ОФЗ начнем с определения сути актива.

Облигации федерального займа – это ценные бумаги, эмитентом которых выступает Министерство финансов Российской Федерации. Выпускаются в виде именных документов, на условиях обязательного централизованного хранения.

Торговля ОФЗ на ММВБ и сроки их обращения могут быть как средне-, так и долгосрочными. А в качестве владельцев могут выступать как физические, так и юридические лица (в том числе иностранные).

Как я уже говорил, ОФЗ отличаются централизованным хранением, а генеральным агентом по их , обмену и хранению является Центральный банк России.

Виды ОФЗ на ММВБ

Облигации федерального займа, котирующиеся на московской бирже можно разделить на несколько больших групп:

- ОФЗ с переменным (неизвестным) купоном – владельцы таких облигаций имеют право на получение дохода по ним в течение определенных периодов. Зачастую они наступают два или четыре раза в год. При этом величины доходности облигаций и размер их ставки формируется под воздействием множества факторов и определяется незадолго до наступления периода выплат.

Номинал таких облигаций составляет 1000 рублей, а срок обращения варьируется от одного года до пяти лет.

- ОФЗ с постоянным купонным доходом – размер таких купонов определяет непосредственно Министерство финансов, а на доходность данного вида ОФЗ никак не влияет доходность краткосрочных государственных облигаций (в отличие от предыдущего вида).

Номинал – 1000 рублей, периодичность выплат – 1 раз в год.

- ОФЗ с фиксированным купонным доходом – не путать с предыдущим типом, т.к. здесь доходность по облигациям меняется в зависимости от времени, в которое выплачивается доход.

Периодичность выплат – 4 раза в год. Срок обращения – от четырех лет.

- ОФЗ с амортизацией долга – самый «молодой» вид облигаций, который только набирает популярность. Доход по облигациям выплачивается частями в разные временные периоды, устанавливаемые заранее

Срок обращения – от 1 года до 30 (!) лет. Номинал – 1000 рублей.

Преимущества инвестирования в ОФЗ

Главным преимуществом работы с облигациями федерального займа является их высокая надежность, ведь эмитентом здесь выступает не кто-нибудь, а само государство. Также среди положительных сторон торговли ОФЗ можно выделить:

- Довольно приличный процент доходности, существенно выше того, который можно получить при депозитном вкладе.

- Высокая ставка дохода в рублях.

- Возможность вводить и выводить деньги на протяжении всего рабочего дня.

Котировки ОФЗ на ММВБ

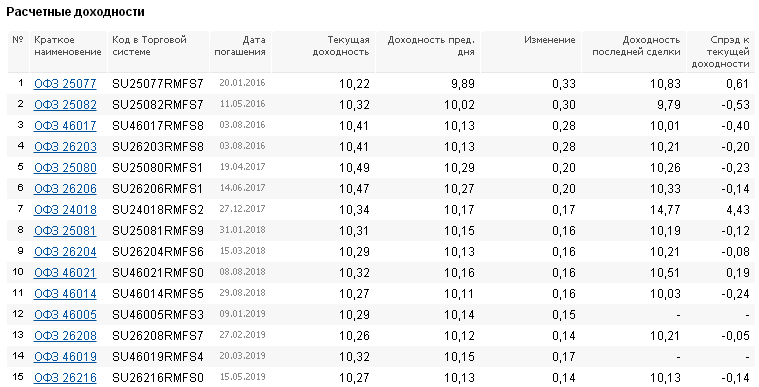

Котировки облигаций федерального займа, график их доходности, текущие цены и прочие важные для трейдеров и инвесторов вещи можно найти как на официальном сайте московской биржи, где ОФЗ посвящен целый раздел, так и на любом другом ресурсе финансовой тематики. Но, естественно, что самую актуальную и своевременную информацию предоставит только биржа и ваш торговый брокер.

Вот так выглядит график доходности на сайте :

Здесь же можно найти и величину расчетной доходности различных облигаций, с указанием их важнейших показателей.

В принципе, это все, что я хотел вам рассказать. Если что-либо в процессе торговли облигациями федерального займа или условий, на которых она проходит, осталось вам непонятным – оставляйте комментарии, и мы вместе разберем все неясные моменты. Ну а пока все, до новых встреч.

С уважением, Никита Михайлов

Риски и налогообложение

Как начать?

Облигация является долговой ценной бумагой, согласно которой эмитент обязуется возвратить инвестору занятую у него сумму, а также выплачивать процент в течение определенного времени. Покупка облигации означает, что вы даете деньги в долг эмитенту. Облигация выпускается на ограниченный срок, в течение которого эмитент выплачивает держателю облигации процент от номинальной стоимости.

Виды облигаций

Облигации бывают процентные и дисконтные .

По процентным облигациям в течение срока обращения облигации эмитент выплачивает периодический процент, называемый купоном. Подавляющее большинство облигаций, обращающиеся на российских биржах, являются процентными.

По дисконтным облигациям купоны не выплачиваются. Эти облигации выпускаются с дисконтом, т.е. ниже номинальной стоимости облигации, а погашаются они по номинальной стоимости. Таким образом, доход держателя облигации составляет дисконт - разница между ценой выпуска и номинальной стоимостью.

По типу эмитента облигации бывают государственные, муниципальные, корпоративные .

Корпоративные облигации выпускают корпорации (промышленные группы и институты).

Государственные облигации выпускает Министерство финансов РФ (ОФЗ) и министерства финансов субъектов РФ (субфедеральные облигации).

Характеристики облигаций

- Номинальная стоимость облигации (номинал). Каждая облигация имеет номинальную стоимость. Размер купона определяется в процентах от номинала. Большинство облигаций, обращающихся на российских биржах, имеют номинал 1000 рублей.

- Рыночная цена . Кроме номинальной стоимости, у каждой облигации есть ее рыночная цена. В отличие от номинала, рыночная цена постоянно меняется в зависимости от текущей конъюнктуры на рынке процентных ставок, спроса и предложения облигаций на бирже. Рыночная цена определяется на бирже в процессе торгов. Рыночная цена котируется не в рублях, а в процентах от номинала облигации. И может быть, как выше (например, 101,2%), так и ниже номинала (98,7%). Эту цену называют еще чистой ценой облигации.

- Купон облигации - это процентный платеж по облигации. Размер и даты выплаты купонов, как правило, известны инвестору заранее. Размер купона определяется в процентах от номинала.

- Амортизация

— это выплата долга по облигациям посредством регулярных платежей.

К амортизации заёмщик прибегает для того, чтобы не изыскивать в день погашения значительную сумму денежных средств, например, номинальную стоимость облигаций.

Облигации считаются менее рискованным инструментом чем акции, но при этом, существуют как внешние риски, влияющие на деятельность компании-эмитента, так и внутренние события, влияющие на цену, а следовательно, на доходность облигаций. Цены облигаций могут изменяться в зависимости от макроэкономических событий и событий, влияющих на деятельность компании - эмитента.

Кредитный риск облигаций - это риск неплатежа или задержки выплат купонов и/или основной суммы облигации. В зависимости от уровня риска того или иного эмитента рейтинговые агентства присваивают эмитентам определенные рейтинги надежности.

Рыночный риск облигаций - это риск изменения стоимости облигации в результате динамики уровня стоимости или волатильности текущей рыночной доходности.

Налогообложение - ставка налога на доходы физических лиц резидентов РФ составляет 13%. Налогообложение операций с ценными бумагами регламентируется статьей 214.1 части 2 Налогового Кодекса РФ.

Облигации, как инструменты с фиксированной доходностью, позволяют качественно диверсифицировать инвестиционные портфели. С их помощью можно создавать стратегии ориентированные на стабильный прирост капитала с разной степенью риска и доходности, а также структурные продукты, в которых облигации используются для страхования позиций в акциях или на срочном рынке.

Доходность многих облигаций превышает ожидаемый уровень инфляции и среднюю доходность банковского депозита и зависит от кредитного качества эмитента, срока их обращения и ситуации на рынке. С помощью этого раздела Вы сможете легко выбирать облигации для инвестирования, используя такие критерии как срок до погашения/оферты, ликвидность, доходность и прочие, а также следить за ситуацией на рынке из наших обзоров.

| Название бумаги |

Дата погашения |

Дата оферты |

Дюрация, лет |

Эффективная доходность, % годовых |

Изменение доходности |

Купон (раз/год) |

Валюта | Цена (% от ном.) |

Цена (Изм.%) |

Цена (Спрэд bid/ask) |

Индекс ликвидности |

||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Название бумаги |

Дата погашения |

Дата оферты |

Дюрация, лет |

Эффективная доходность, % годовых |

Изменение доходности |

Купон (раз/год) |

Валюта | Цена (% от ном.) |

Цена (Изм.%) |

Цена (Спрэд bid/ask) |

Индекс ликвидности |

Данные Московской Биржи. Задержка 15 минут.

Инвестиционная компания ДОХОДЪ, Акционерное общество (далее Компания) не обещает и не гарантирует доходность вложений. Решения принимаются инвестором самостоятельно. При подготовке материалов, содержащихся на данной странице, была использована информация из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения специалистов аналитической службы Компании. Не взирая на осмотрительность, с которой специалисты Компании отнеслись к составлению этой страницы, Компания не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни ее агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Информация, содержащаяся на странице, действительна на момент ее публикации, при этом Компания вправе в любой момент внести в информацию любые изменения. Компания, ее агенты, работники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми на данной странице, или вступать в отношения с эмитентами этих ценных бумаг. Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта. При формировании Индекса Ликвидности используются последние доступные на дату публикации данных официальные итоги торгов соответствующих ценных бумаг, предоставляемые Московской Биржей.