Заявление на перерасчет налогового вычета на ребенка. Налоговый вычет на детей

Если сотрудник хочет получить в 2018 году вычеты на детей по НДФЛ, он должен написать заявление, образец которого вы найдете в статье. Здесь же мы расскажем, как подать заявление грамотно и без ошибок. Вы сможете скачать бланк заявления на вычеты на детей по НДФЛ в 2018 году.

Кому нужно писать заявление на вычет на детей по НДФЛ в 2018 году

Заявление на получение вычета на детей по НДФЛ в 2018 году пишут сотрудники, имеющие детей до 18 лет, и выплачивающие подоходный налог со своей зарплаты. Заявление также пишут работники, имеющие детей – студентов очной формы образовательных учреждений в возрасте до 24 лет. Такой порядок утвержден статьей 218 НК РФ.

Ниже мы представляем вам список работников, у которых есть право воспользоваться налоговыми льготами и написать заявление на вычет на детей по НДФЛ:

- родитель;

- супруг (супруга) родителя;

- усыновитель;

- опекун; попечитель;

- приемный родитель;

- супруг (супруга) приемного родителя.

С января обновились документы на вычеты по НДФЛ. Посмотрите, какие документы теперь понадобятся в статье

Сумма вычетов в 2018 году:

В какой срок нужно писать заявление на вычет на детей по НДФЛ в 2018 году

Если ваши сотрудники хотят получить вычеты на детей по НДФЛ в 2018 году, то заявление лучше подать еще в декабре 2017. Хотя в данной ситуации промедление не может быть причиной для отказа назначить вычет.

Пункт 3 ст. 210 и ст. 218 НК РФ вполне определенно говорят нам, что стандартные налоговые вычеты предоставляются за каждый месяц налогового периода при определении налоговой базы в отношении доходов, подлежащих налогообложению по ставке 13%.

При этом право на получение вычетов на детей за каждый месяц налогового периода не зависит от того:

- был ли у сотрудника (с которым оформлен трудовой договор) в каких-то месяцах доход или нет (п. 1 cт. 218 НК РФ, письма Минфина России от 19.01.2012 № 03-04-05/8-36, от 13.01.2012 № 03-04-05/8-10 и ФНС России от 15.03.2006 № 04-1-04/154);

- когда было подано соответствующее заявление (и все необходимые документы) - с первого месяца налогового периода или позднее (письмо Минфина России от 18.04.2012 № 03-04-06/8-118).

Из этого положения вытекает, что если родители ребенка подали заявление на вычет на детей по НДФЛ не с начала года, то компания должна будет все равно предоставить им вычет в 2018 году. Причем нужно будет еще суммировать эти суммы с января месяца.

Например. Феоктистова имеет двоих детей, старшему - 20 лет, но он учится на очном отделении университета, а младшему 14 лет, он школьник. Сотрудница не знала, что имеет право получать вычет и на старшего сына до достижения им 24 лет, поэтому подала заявление на вычеты в 2018 году только на младшего.

В сентябре 2018 она спохватилась, представила справки из университета старшего ребенка и написала заявление, чтобы получить вычеты по НДФЛ в 2018 году и на него тоже.

Несмотря на то, что заявление было подано лишь в сентябре, бухгалтер компании должна будет предоставить вычет на второго ребенка с января по сентябрь 2018 года, и далее. При этом сумма вычета в сентябре 2018 года будет такова:

1400*9 (месяцев) + 1400 (за младшего сына) = 14 000 рублей.

Важно! Вычеты на детей в 2018 году предоставляются только до момента, пока суммарный доход сотрудницы не достигнет предельного лимита – 350 000 рублей. После чего предоставление вычетов прекращается до следующего календарного года.

Чтобы получить вычеты на детей по НДФЛ в 2018 году работник должен написать заявление. Сразу скажем, что стандартизации в отношении заявления не существует. То есть документ пишется в свободном порядке.

При этом в него необходимо внести ряд обязательных реквизитов:

- законодательную базу, на основании которой делаются вычеты в 2018 году;

- должность и ФИО работника, желающего получить детские вычеты;

- ФИО детей, их год рождения (от старшего к младшему):

- прописать для каждого малыша просимую сумму вычета;

- отдельно выделить сумму вычета на ребенка инвалида, если таковой имеется.

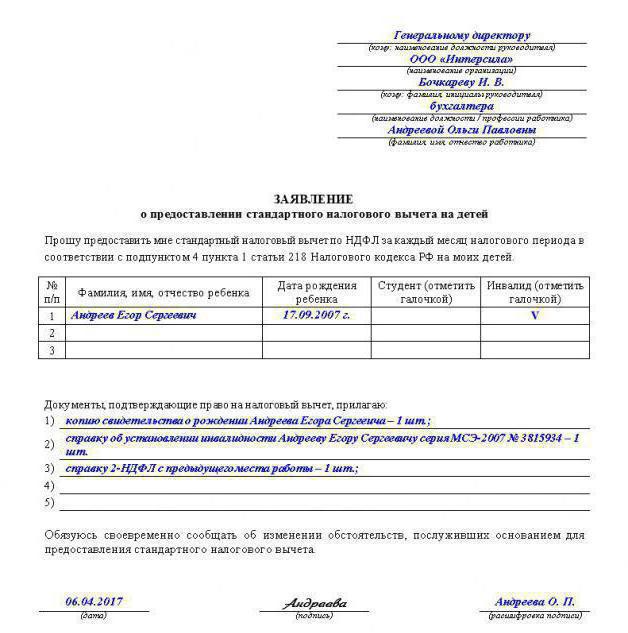

Образец заявления на вычет на детей по НДФЛ 2018

Будьте внимательны! Заявление не действительно без документов, подтверждающих право сотрудника на получение детских вычетов в определенной сумме.

К таким документам относятся:

- копии свидетельства о рождении детишек (отдельная копия по каждому ребенку);

- копии документов, свидетельствующих об усыновлении, опекунстве или попечительстве над ребенком;

- справка из учебного заведения, если ребенок – студент очного отделения в возрасте до 24 лет (либо вузовское подтверждение об академическом отпуске);

- копия справки из медкомиссии об инвалидности ребенка;

- заявление второго супруга об отказе от права на вычеты в случае, если сотрудник планирует получать двойные вычеты на детей (об этом подробнее читайте ниже).

Заявление на предоставление двойного вычета на детей по НДФЛ в 2018 году, образец

НК РФ позволяет работникам получить двойной вычет на детей по НДФЛ в 2018 году. Это значит, что стандартная сумма вычета удвоится.

Например, если мать получает вычет на двоих детей, один из которых инвалид, то сумма вычета будет: 1400 (первый ребенок) + 1400 (второй ребенок) + 12 000 (второй ребенок инвалид) =14 800 рублей.

Если ей будет предоставлен двойной вычет, то сумма будет уже 29 600 рублей.

Не каждый может получить право на двойной вычет на ребенка в 2018 году, подобное заявление могут подать:

Как написать заявление на двойной вычет на детей по НДФЛ в 2018 году

Заявление на двойной вычет пишется также в свободном порядке, с указанием всех положенных реквизитов, о которых шла речь выше (должность и ФИО работника, возраст малышей, основание, сумму вычетов и т.д.). В документе указываете, что речь идет именно о двойном вычете, обстоятельно прописываете причину и прикладываете копии документов, позволяющих вам получить двойной вычет.

Образец заявления на двойной вычет на детей по НДФЛ 2018

Если работник желает получить двойной вычет по причине отказа от льготы второго супруга, то к заявлению на детские вычеты прикладывается также заявление об отказе от них со стороны второго родителя (усыновителя, опекуна).

Заявление-отказ составляется в двух экземплярах. Родитель, не желающий получать вычеты, отдает оба документа в свою организацию. Один экземпляр так и останется там. На втором бухгалтер предприятия или руководитель ставит отметку о заверении, и он передается по месту

Образец заявление на отказ получать вычеты на детей в 2018 году

Государство в целях поддержки проводимой демографической политики закрепило в налоговом законодательстве своеобразную льготу: налоговый вычет по НДФЛ на детей. Почему взят именно НДФЛ или подоходный налог? Потому что это именно то обязательство, которые исполняют перед государством практически все граждане Российской Федерации за исключением пенсионеров - с пенсии подоходный не удерживается.

Заявление на налоговый вычет на детей: образец

Как и все остальные льготы, предоставление налоговых вычетов осуществляется исключительно через заявление от претендента. Его нужно написать в бухгалтерию предприятия, где официально трудоустроен родитель. Налоговый вычет одинаково предоставляется и отцу, и матери в одинарном размере, установленном налоговым законодательством. Если воспитание ребенка осуществляет один родитель, то вычет на основании предоставленного заявления будет предоставляться в двойном размере.

Стандартный образец заявления на налоговый вычет на детей можно взять в бухгалтерии. В противном случае заявление можно составить в свободной форме, указав следующие реквизиты и персональные данные:

- наименование предприятия (налогового агента), где трудится родитель;

- фамилия, имя, отчество родителя;

- фамилии, имена, отчества детей, на которых должен быть предоставлен налоговый вычет;

- возраст детей;

- для учащихся старше 18 лет - наименование образовательного заведения, в котором ребенок обучается в очном порядке;

- дата и подпись заявителя.

Внимание! Заявления на предоставление вычета пишутся ежегодно! Вычет на ребенка старше 24 лет, даже если они продолжают очно учиться, не предоставляется!

Подтверждающие документы

К заявлению родитель обязательно должен приложить пакет подтверждающих документов на налоговый вычет на детей. Это будут:

- ксерокопии на бумаге свидетельств о рождении всех детей;

- для учащихся, возраст которых больше 18 лет - оригинал справки из учебного заведения, которое посещает ребенок;

- копию свидетельства о смерти супруга (для одиноких родителей, воспитывающих детей). Матерям-одиночкам подтверждающих документов о семейном положении не требуется - информация о нем предоставлена работодателю (налоговому агенту) при трудоустройстве;

- если какой-то из детей имеет инвалидность - подлинник справки от врачей о ее наличии.

В каком размере будет предоставлена льгота?

Размеры вычета различные:

- на первого и второго ребенка - ежемесячно по 1400 рублей за ребенка каждому из родителей;

- на третьего и всех следующих детей - ежемесячно по 3000 рублей за ребенка каждому из родителей;

- если ребенок имеет инвалидность - ежемесячно по 12 000 рублей до тех пор, пока ему не исполнится 18 лет. Если он очно учится, то до 24 лет;

- если ребенок с инвалидностью приемный - то ежемесячно по 6 000 рублей.

Хочется отметить, что эти налоговые льготы предоставляются не только биологическим родителям, но и любому законному представителю: опекуну, приемному родителю, усыновителю.

Для того чтобы определиться с размером вычета на второго или третьего ребенка, не забывайте, что учитываются все рожденные и усыновленные дети вне зависимости от возраста. Если самому старшему из троих детей уже исполнилось 25 лет, то которому, например, 16 лет, будет предоставляться в размере 3000 рублей. Поэтому заявителю важно указать всех детей (вне зависимости от возраста) в заявлении на налоговый вычет на детей. Образец такой информации может не содержать.

В заключение

Итак, резюмируя все вышеизложенное, отметим следующее:

- Налоговое законодательство предоставляет определенные льготы семьям с детьми.

- Образцы заявления на налоговый вычет на детей можно взять в бухгалтерии или найти самостоятельно в Интернете.

- Для получения возможности воспользоваться льготой в заявлении нужно указывать всех детей.

Налоговый вычет - это часть дохода налогоплательщика - физического лица, с которого не платится НДФЛ. Налоговым кодексом (ст.218 - ст.221) предусмотрено несколько видов вычетов. В частности, если гражданин получает доходы, облагаемые по ставке, установленной п.1 (13%), то он может воспользоваться правом на стандартные налоговые вычеты на себя и на своих детей (п.3 , п.1 ).

При этом каждый «физик» должен знать, что вычеты не предоставляются автоматически. О них нужно заявить письменно налоговому агенту, которым, как правило, является работодатель (п.3 ).

К примеру, чтобы получить стандартный налоговый вычет на ребенка (детей) , нужно написать соответствующее заявление , а также приложить подтверждающие документы.

Запомните!

Не будет заявления и документов - не будет и вычета.

Коротко о «детском» вычете

Правом на получение «детского» вычета по НДФЛ обладают (пп.4 п.1 ):

- родные родители и их супруги;

- приемные родители и их супруги;

- усыновители;

- опекуны;

- попечители,

которые имеют на иждивении:

- ребенка (детей) в возрасте до 18 лет;

- ребенка (детей) в возрасте от 18 до 24 лет - учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта.

Размер стандартного налогового вычета зависит от нескольких факторов.

1) от очередности рождения детей в семье. На первого и второго ребенка сумма вычета составляет 1 400 руб., а на третьего и каждого последующего ребенка - 3 000 руб;

2) от состояния здоровья ребенка. На детей с инвалидностью Налоговым кодексом предусмотрен вычет в размере:

- 12 000 руб. - если он предоставляется родному родителю или его супругу (-ге), усыновителю;

- 6 000 руб. - если он предоставляется приемному родителю или его супругу (-ге), опекуну, попечителю.

Заметьте, что вышеуказанные факторы не являются взаимоисключающими. На это обратил внимание Верховный суд еще в 2015 году, когда разрешил суммировать вычет, связанный с инвалидностью ребенка, с вычетом, связанным с очередностью рождения ребенка (п. 14 Обзора судебной практики, утв. Президиумом ВС РФ от 21.10.2015 г.). При этом налоговики приняли на вооружение позицию верховных арбитров (). А не так давно с данным подходом и Минфин России ().

Поэтому, если НДФЛ-вычет предоставляется физлицу, на обеспечении которого находится ребенок-инвалид, то общий его размер определяется путем сложения «инвалидного» вычета (12 000 руб. или 6 000 руб.) и обычного «детского» вычета (1 400 руб. или 3 000 руб.).

Сумма стандартного налогового вычета на ребенка (детей) удваивается:

- если его получателем является единственный родитель (усыновитель, опекун, попечитель);

- если один из родителей (приемный или родной) отказался от получения вычета в пользу другого.

Обратите внимание!

При вступлении в брак единственный родитель больше не может рассчитывать на двойной вычет (с месяца, следующего за месяцем наступления указанного события).

Право на «детский» вычет возникает у налогоплательщика с месяца:

- рождения ребенка (детей);

- усыновления ребенка (детей);

- установления опеки / попечительства над ребенком (детьми);

- вступления в силу договора о передаче ребенка (детей) на воспитание в семью,

и окончательно утрачивается им в конце года, в котором:

- ребенку (детям) исполнилось 18 лет;

- истек срок действия или досрочно расторгнут договор о передаче ребенка (детей) на воспитание в семью;

- ребенок умер;

или с месяца, следующего за месяцем, в котором учащийся очной формы обучения, аспирант, ординатор, интерн, студент, курсант:

- достиг возраста 24-х лет;

- закончил обучение.

«Детский» вычет применяется к доходам граждан, облагаемым НДФЛ по ставке в соответствии с п.1 (13%), за каждый месяц налогового периода (года), но до тех пор, пока размер дохода, полученного с начала года, не превысит предельную величину, равную 350 000 руб.

Оформляется НДФЛ-вычет у налогового агента (или у одного из них, если агентов несколько). Как правило, работающие граждане обращаются за вычетом к своим работодателям. При этом в обязательном порядке пишут заявление на стандартный налоговый вычет на ребенка (детей) .

Как написать заявление на стандартный налоговый вычет на детей

Регламентированная форма заявления на «детский» вычет законодательством не установлена. Поэтому оно пишется либо в произвольном виде либо на фирменном бланке, разработанном налоговым агентом.

В заявлении нужно указать:

- данные о заявителе (ФИО, а также, при необходимости, паспортные данные, наименование должности / профессии и т. д.);

- вид запрашиваемого налогового вычета;

- сведения о ребенке (детях) с датой рождения;

- список документов, подтверждающих право на вычет.

Заявление достаточно написать один раз. Документ не нужно обновлять ежегодно. Переписать его придется только, когда изменятся обстоятельства, влияющие на размер вычета, или компания - налоговый агент претерпит реорганизацию с образованием нового юридического лица.

Поэтому в заявлении не нужно указывать:

- конкретный год, за который нужно предоставить вычет;

- размер налогового вычета.

Ниже Вы можете скачать бланки и образцы заявления на стандартный налоговый вычет на детей , в т. ч. в двойном размере.

Документы, необходимые для «детского» вычета

К заявлению на налоговый вычет по НДФЛ на детей «физик» прикладывает документы, необходимые для получения льготы. В обязательном порядке это документы о рождении ребенка (об установлении опеки / попечительства). Также это могут быть:

- документы о регистрации / расторжении брака;

- документы об уплате алиментов;

- справки об инвалидности, учебе, совместном проживании и др.

Пакет прилагаемых документов зависит от конкретных обстоятельств, на основании которых гражданин заявляет вычет. К примеру, если родитель рассчитывает получить двойной вычет на ребенка в связи с отказом от вычета второго родителя, то помимо копии свидетельства о рождении заявитель должен представить налоговому агенту:

- заявление об отказе супруга (-ги) получать вычет по своему месту работы;

- справку 2-НДФЛ (ежемесячно) с места работы супруга (-ги).

Стандартные вычеты – это льготы, гарантированные физическим лицам плательщикам подоходного налога при соответствии требуемым условиям (⊕ ). В частности со дня появления ребенка лицо, на чьем содержании находится новорожденный, получает право на вычет по НДФЛ, процедура предоставления которого регулируется пп.4 п.1 ст.218 НК РФ. В статье расскажем про заявление на стандартный вычет по НДФЛ на детей, дадим образец заполнения.

Особенности предоставления «детского» вычета

Право на льготу присутствует, если возраст ребенка не превышает 17-ти лет. Также право продливается до 24-я, если совершеннолетний учится очно в зарубежном или отечественном учебном заведении. Не имеет значение, платное или бесплатное получаемое образование.

Суть льготы заключается в отсутствии налогообложения вычета, поэтому подоходный налог к удержанию (13 %-тов от дохода), высчитывается не от начисленной работнику суммы, а от разности доходов и вычета, что ведет к уменьшению налоговой нагрузки на физлицо.

На величину вычета оказывает влияние очередность появления ребенка, присутствие у него инвалидности, а также статус лица, воспитывающего несовершеннолетнего. Актуальные на 2017 год величины «детского» вычета приведены в таблице.

| На кого положен | Кто получает | |

| Усыновители, родители и их супруги | Опекуны (до 14 лет), попечители (после 14 лет), приемные родители, их супруги | |

| На ребенка, родившегося 1-ым или 2-ым в семье | 1400 | 1400 |

| На ребенка, родившегося 3-им или последующим | 3000 | 3000 |

| На ребенка с подтвержденной инвалидностью 1 или 2 гр. | 12000 | 6000 |

Необходимые документы для вычета

Чтобы работодатель учитывал положенную льготу при исчислении НДФЛ, необходимо его проинформировать в письменном виде, подтвердив при этом заявленное право документально. Документы подаются налоговому агенту. Если работодателей несколько, то выбирается один из них.

Комплект обязательной документации включает:

- Заявление – составляется всеми претендентами на вычет;

- Свидетельство о рождении в виде копии – обязательно на каждого ребенка, имеющегося в семье, даже в случаях, когда его возраст превысил границу, в пределах которой льгота предоставляется, или он умер. Это необходимо для определения очередности рождения тех детей, по которым заявитель желает получить «детский» вычет.

Дополнительно к указанным документам от заявителя может потребоваться:

- Документальное подтверждение усыновления или оформления опекунства, попечительства (судебное решение);

- Справка из образовательного учреждения в оригинале – если вычет положен на очно обучающегося возрастом до 24-х лет;

- Справка о группе инвалидности – если заявитель претендует на повышенный вычет на ребенка-инвалида (по окончании срока действия справки инвалидность нужно подтвердить новой справкой);

- Заявление от другого родителя при его отказе от гарантированной льготы – если заявитель желает получать повышенный в 2 раза вычет;

- Документальное подтверждение содержания ребенка в одиночку – если заявитель претендует на двойную льготу;

- Свидетельство о браке, если заявитель является новым супругом (-ой) родителя, а также подтверждение того, что ребенок числится на совместном иждивении обоих родителей (исполнительный лист, соглашение, судебное решение об алиментах, заявление от родителя);

- 2-НДФЛ требуется от того работника, который только трудоустроился и прежде получал доход в этом году в другом месте. Справку выдает предыдущий работодатель о годовых налогооблагаемых доходах. Читайте также статью: → “ ».

Как пишется заявление на вычет на детей

Документ составляется в письменном виде на бумаге или компьютере. Машинописно набранный текст распечатывается. Заявление должно содержать стандартный набор реквизитов, текст формулируется в свободном виде.

Заявление достаточно подать единожды, ежегодно повторять его подачу не требуется. Документ адресуется организации-работодателю, который выступает в роли налогового агента. Если меняется налоговый агент, то заявление пишется заново. Такое возможно при устройстве в другую компанию или при проведении реорганизации и смены наименования у текущего работодателя.

Поводом для повторного написания заявления может стать рождение нового ребенка.

Бланк заявления должен содержать:

- Реквизиты налогового агента и его представителя (название компании, должность руководителя или иного лица, его ФИО в дательном склонении);

- Реквизиты заявителя (должность и ФИО в родительном склонении, пишутся после предлога «от»);

- Название бумаги и ее заголовок;

- Текст;

- Список прилагаемых документов (в отношении каждого документа приводятся реквизиты в виде наименования, даты, номера);

- Дата подачи заявительной бумаги;

- Подпись автора (личная, поставленная рукой претендента на вычет).

Основное внимание следует уделить тексту заявления, в который работнику нужно включить такую информацию:

- Просьба от первого лица (от лица работника) предоставить вычет на ребенка (на детей, если их несколько);

- Ссылка на пункт НК РФ, свидетельствующий о присутствии права на льготу (ссылаться нужно на пп.4п.1ст.218);

- Год, за который работодатель обязан предоставить вычет;

- Список всех детей, на которых требуется предоставление вычета. Для каждого ребенка пишется ФИО полностью, год рождения, величина положенного вычета. Можно дополнительно прописать реквизиты свидетельства, выданного ЗАГСом (о рождении). Если требуется двойной вычет, то следует указать основание для этого. Если ребенку 18 и более лет, то поясняется, по какой причине присутствует право на льготу, то есть указывается статус учащегося и место обучения.

(нажать для увеличения)

Что делать, если вычет не получен

Воспользоваться льготой можно с момента появления ребенка на свет. Подавать документы работодателю на предоставление вычета можно непосредственно в том месяце, когда зафиксировано рождение. При этом работодатель обязан с этого месяца учитывать стандартный вычет при удержании подходного налога с выплат сотруднику.

Если работник предоставил документацию на вычет позже, то работодатель обязан провести пересчет НДФЛ с месяца, когда появилось право на льготу.

Если новорожденный появился на свет в феврале 2017 г., а документы поданы в мае 2017 г., то работодатель должен пересчитать подоходный налог за период с февраля по апрель. Если день рождения пришелся на предшествующий год, то пересчет выполняется с начала года.

Ответы на часто задаваемые вопросы

Вопрос №1. Куда писать заявление, если физлицо работает по совместительству?

Если претендент на вычет трудится одновременно в нескольких компаниях, то заявить о своем праве он может любому из них по своему желанию.

Вопрос №2. В каких случаях заявление на вычет пишется повторно?

Если основания для получения льготы у работника не меняются, то повторно писать тому же налоговому агенту заявительную бумагу не требуется. Заявление нужно будет переписать если:

- Меняются основания для предоставления вычета – рождается новый ребенок;

- Меняется наименование налогового агента по причине реорганизации;

- Меняется место работы.

Вопрос №3. Если ли права на двойной вычет, если 2-го родителя лишают родительских прав?

Получить стандартную льготу может только то лицо, на чьем обеспечении числится ребенок. Если одного из родителей лишают родительских прав, то по СК РФ он автоматически теряет и право на все льготы и пособия для лиц с детьми, но от обязанности содержать ребенка и платить алименты он не освобождается. Получается, что ребенок по-прежнему числится на содержании родителя, лишенного родительских прав.

Стандартный «детский» вычет регулируется налоговым кодексом, поэтому на порядок его предоставления не распространяются положения семейного кодекса.

Двойной вычет положен тому родителю, который обладает статусом «единственный», что возможно при отсутствии 2-го родителя в силу его смерти или безвестного исчезновения, что должно подтверждаться судебным решением. Факт того, что одного из родителей лишили прав на ребенка, не присваивает второму статус «единственного».

Поэтому право на двойной размер в данной ситуации отсутствует. Двойной вычет возможен, если родитель, утерявший родительские права, добровольно откажется от права на льготу и составит соответствующее заявление.

На 3-го и следующих детей размер вычета повышается более, чем в 2 раза. Поэтому нужно правильно определять, каким ребенок является в семье по счету. Необходимо учитывать очередность рождения, не имеет значение, сколько лет детям, родившимся раньше, их также следует учитывать. Более того, нужно также учитывать и тех детей, которые уже умерли.

Если в семье 3 детей: первому 32 году, второму 22 года и он обучается очно в ВУЗе, третьему – 10 лет, то родители имеют право на такие вычеты.