Анализ динамики фондоотдачи как показателя эффективности использования основных фондов. Фондоотдача основных средств: показатель, анализ

Роль экономического анализа эффективности использования основных фондов для успешного функционирования всего предприятия переоценить невозможно. При этом обычно используются три основных показателя - фондоотдача, фондоемкость и фондовооруженность. Как правило, рассматривается их изменение в динамике.

На основании результатов исследования делаются выводы о рациональности либо нерациональности использования имеющихся средств, вскрываются ошибки и проблемы, обнаруживаются резервы повышения эффективности использования основных фондов.

Среднегодовая стоимость основных фондов

Для расчета показателей фондоемкости, фондоотдачи и фондовооруженности используется величина «среднегодовая стоимость основных средств» . Формула, для определения этого показателя, имеет следующий вид:

ОC сред = ОC нг + ОC введ * N1 / 12 - ОC выб * N2 / 12

- ОC нг - стоимость основных средств на начало года,

- ОС введ - стоимость основных средств, введенных в эксплуатацию в течение года,

- ОС выб - стоимость выбывших в течение года основных фондов,

- N1 - число месяцев использования введенных основных средств,

- N2 - количество месяцев, в течение которых не использовались выбывшие основные средства.

Стоимость основных фондов на начало года можно взять из бухгалтерского баланса. Для определения стоимости введенных в эксплуатацию основных средств нужно ознакомиться с дебетовым оборотом по счету 01 «основные средства» (источником информации может служить оборотно-сальдовая ведомость по этому счету). Чтобы подсчитать стоимость списанных с баланса фондов, достаточно посмотреть кредитовые обороты по тому же самому счету.

Фондоотдача

Показатель фондоотдачи рассчитывается следующим образом:

Фондоотдача = Объем всей выпущенной продукции / Среднегодовая стоимость основных фондов

Фондоотдача показывает, сколько готового продукта приходится на 1 рубль основных фондов. Т.е чем значение фондоотдачи выше, тем эффективнее используются на предприятии его основные средства. Соответственно, увеличение показателя в динамике расценивается положительно.

Если же имеет место обратная ситуация - это серьезный повод задуматься о причинах нерационального использования имеющегося оборудования. Ведь со временем проблемы могут привести само предприятие к значительным убыткам.

Фондоемкость

Показатель фондоемкости является обратным показателю фондоотдачи и рассчитывается по формуле:

Фондоемкость = Среднегодовая стоимость основных фондов / Объем выпущенной продукции.

Значение фондоемкости показывает, какая сумма основных средств приходится на каждый рубль готовой продукции. Естественно, что чем меньше этот показатель, тем эффективнее используется оборудование предприятия. Уменьшение показателя во времени является положительной тенденцией в развитии предприятия.

Фондоемкость(ФЕ) и фондоотдача(ФО) - показатели парные, взаимосвязанные. Если известна одна величина, другую можно узнать, отняв от единицы изветный показатель.

Если на предприятии имеет место ситуация, при которой ФЕ возрастает, а ФО падает - это значит, что производственные мощности используются нерационально, их загруженность недостаточно полная. Соответственно, следует как можно скорее приступить к поиску дополнительных резервов.

Если на предприятии имеет место ситуация, при которой ФЕ возрастает, а ФО падает - это значит, что производственные мощности используются нерационально, их загруженность недостаточно полная. Соответственно, следует как можно скорее приступить к поиску дополнительных резервов.

Например, возможно, стоит увеличить количество смен или сделать рабочую неделю шестидневной (что не означает, что каждый конкретный работник станет трудиться 6 дней в неделю, речь идет лишь о перераспределении трудовых ресурсов).

Фондовооруженность

Показатель фондовооруженности отражает обеспеченность работников предприятия основными фондами и рассчитывается по следующей формуле:

Фондовооруженность = Среднегодовая стоимость основных средств / Среднесписочная численность работников.

Делать выводы об изменении этого показателя можно только в его привязке к значению производительности труда. Если темпы роста производительности труда отстают от темпов роста фондовооруженности, это свидетельствует о нерациональном использовании ресурсов предприятия. Возможно, речь идет о многочисленности аппарата управления организации либо немотивированном росте пассивной части основных средств.

Анализ этих трех несложных показателей позволит вовремя распознать проблемы, угрожающие рентабельности предприятия, и найти способы их устранения.

В статье мы рассмотрим показатель фондоотдачи основных производственных фондов, а также формулу расчета для инвестиционного проекта.

Фондоотдача. Определение

Фондоотдача (англ . Fixed assets turnover ratio ) – финансовый показатель характеризующий интенсивность и результативность использования основных средств. Коэффициент фондоотдачи используется для анализа финансового состояния предприятия и показывает эффективность управления фондами предприятия при анализе его динамики.

Формула расчета коэффициента фондоотдачи основных фондов

Коэффициент фондоотдачи показывает – сколько было продано (произведено) продукции на единицу производственных фондов. Формула расчета имеет следующий вид:

Для оценки эффективности управления производственными фондами компании используются такие показатели: , .

Нормативное значение

Коэффициент фондоотдачи не имеет единого нормативного значения. Для каждого предприятия определяются свои допустимые уровни оборачиваемости производственных фондов. Анализ фондоотдачи проводится в динамике за несколько лет, что позволяет оценить характер тенденции.

| Динамика коэффициента фондоотдачи | Финансовое состояние предприятия |

| К фонд ↘ | Снижение финансовой устойчивости предприятия и эффективности использования производственных фондов и мощностей. |

| К фонд ↗ | Рост финансовой устойчивости за счет повышение эффективности и результативности использования производственных фондов. |

| К фонд ≥ К * фонд | Превышение показателя над среднеотраслевыми значениями коэффициента показывают рост конкурентоспособности предприятия. |

| К фонд < К * фонд | Фондоотдача предприятия ниже среднеотраслевых значений коэффициента. Это является индикатором снижения конкурентоспособности предприятия. |

Пример расчета фондоотдачи

Факторный анализ фондоотдачи

Для определения силы влияния различных экономических факторов на уровень фондоотдачи на практике применяют факторный анализ. Рассмотрим двухфакторную, четырехфакторную и семифакторную модель фондоотдачи.

Двухфакторная модель фондоотдачи

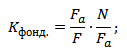

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

где:

где:

F a – активная часть основных производственных фондов;

N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

F маш – средняя стоимость действующих машин и станков;

Т

см – количество смен работы машин;

с – средняя стоимость оборудования;

Q

д – количество станков и машин;

I – длительность рассматриваемого периода;

Т ч – количество отработанных часов машинами и станками.

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:

N oc – основная продукция компании;

W – среднегодовая мощность предприятия.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

«Хорошая организация при бедном оборудовании даст лучшие результаты, чем отличное оборудование при плохой организации», — так утверждал американский инженер и родоначальник научной организации труда Ф. У. Тейлор. И был прав: эффективность использования основных фондов важнее их количества и марки. В отечественной практике анализа для эффективности использования внеоборотных активов в первую очередь используют показатель фондоотдачи. Как на самом деле выглядит формула фондоотдачи основных средств? Какие секреты скрывает этот аналитический показатель? Как правильно его интерпретировать?

Что такое фондоотдача и как она рассчитывается?

Фондоотдача – это относительная величина (коэффициент), показывающая, сколько денежных единиц дохода приходится на каждую денежную единицу, вложенную в производственные основные средства.

Фондоотдача = Стоимость продукции / Средняя стоимость основных средств

Простой, на первый взгляд, показатель не является универсальным из-за разных подходов к его расчету. Рассмотрим основные варианты наполнения компонентов формулы.

Стоимость продукции – это стоимость продукции предприятия за определенный период. Но здесь можно использовать такие варианты:

- Произведенная продукция по ее себестоимости;

- Реализованная (товарная) продукция по фактическим реализационным ценам;

- Реализованная (товарная) продукция по сопоставимым (приведенным) ценам;

- Чистая реализованная продукция по цене без учета косвенных налогов (НДС и акциза).

Средняя стоимость основных средств – это расчетный показатель, учитывающий наличие активов на начало и конец анализируемого периода.

ОФ сред = (ОФ нач + ОФ кон) / 2

Но величина ОФ сред будет зависеть от того, по какой стоимости будут браться основные средства для расчета. Здесь возможны такие варианты:

- Первоначальная (историческая) стоимость;

- Остаточная стоимость (первоначальная за минусом износа);

- Первоначальная восстановительная стоимость;

- Восстановительная стоимость за минусом износа.

Отечественные предприятия в финансовых отчетах не показывают рыночную стоимость внеоборотных активов и не учитывают инфляцию. Но чем раньше были приобретены (построены) объекты, тем они дешевле. И как следствие, тем выше будет фондоотдача. И радоваться такому «успеху» не стоит.

В зарубежной практике термин «фондоотдача» не используется. Но есть коэффициент оборачиваемости основных средств (Fixed Аssets Тurnover Ratio), который характеризует окупаемость внеоборотных активов. У коэффициента оборачиваемости основных средств формула расчета выглядит так:

FATR = Чистая выручка от реализации / Чистая (за минусом амортизации) стоимость основных средств

Он показывает, сколько раз за анализируемый период доходы от реализации продукции без косвенных налогов окупают финансовые вложения в основные фонды.

Показатель фондоотдачи зависит от того, какие объекты будут учтены во время расчета: все основные средства или только производственные. Предпочтительнее учитывать только производственные, так как они непосредственно участвуют в создании продукции, которая их должна окупать.

Но в балансе предприятия невозможно выделить производственные активы, поэтому финансовые аналитики используют обобщенные цифры, что негативно влияет на «чистоту эксперимента».

Как правильно оценить фондоотдачу?

Не существует никаких нормативов для этого показателя.Суждение о фондоотдаче всегда будет весьма субъективным. Его аналитическая ценность сама по себе весьма условна не только потому, что данный коэффициент по-разному рассчитывается, но и из-за его зависимости от продолжительности анализируемого периода. Фондоотдача за квартал или полугодие (при прочих равных условиях) всегда будет меньше фондоотдачи за год.

Запомните: Чем продолжительнее анализируемый период, тем выше показатель фондоотдачи.

Это связано с тем, что стоимость продукции учитывается за интервал (чем длиннее интервал, тем больше будет произведено/реализовано продукции), а стоимость основных фондов – это среднее моментных величин на конкретную дату.

Для оценки фондоотдачи необходимо:

- Исследовать динамику за ряд лет. Здесь всегда применим принцип: «Зри в корень». Рост показателя – это положительная тенденция, свидетельствующая об улучшении в использовании производственных активов. Но падение тоже не всегда плохо, ведь его причиной может стать приобретение нового дорогостоящего оборудования;

- Сравнить свои цифры с цифрами ближайших конкурентов или средними по отрасли. Если результаты нашего предприятия хуже, это повод серьезно задуматься, искать причину и резервы повышения фондоотдачи;

- Сравнить показатели в разрезе цехов и структурных подразделений. Этот подход подскажет решение о модернизации, консервации, передаче в аренду или продаже неэффективно работающего оборудования.

Как повысить фондоотдачу?

Для повышения фондоотдачи основных средств необходим целый комплекс мероприятий.

Первый аспект связан с продукцией предприятия:

- Усовершенствование производственного процесса;

- Повышение производительности труда;

- Увеличение объемов производства и реализации продукции;

- Усовершенствование политики ценообразования;

- Оптимизация номенклатуры и ассортимента продукции.

Второй аспект связан с использованием основных средств:

- Постоянная диагностика технического состояния объектов;

- Повышение профессионального уровня и мотивации персонала;

- Обеспечение оптимальной загруженности оборудования;

- Своевременное принятие управленческих решений в отношении обновления активов и ликвидацией ненужных;

- Увеличение сменности работы оборудования и сокращение простоев;

- Изменение структуры и доли производственных объектов.

Повышение фондоотдачи – это не самоцель. Для аналитика гораздо важнее определить, какие факторы повлияли на этот показатель и разработать оптимальную политику управления основными фондами конкретной компании в конкретной отрасли.

Имеют огромное значение для эффективного функционирования предприятия. Повышение качества их использования способно решить множество проблем, связанных с производством. Причем влияют они как на отдельно взятую компанию, так и на отрасль и, в конечном итоге, на экономику всей страны. Эффективное применение основных средств позволяет увеличивать объемы выпускаемой продукции, снижать себестоимость производства, повышая А это напрямую влияет на увеличение рентабельности капитала, прибыльности и в итоге - на рост уровня жизни общества в целом. Для достижения этих целей важно регулярно анализировать степень использования предприятием применяя для этого различные обобщающие коэффициенты. Одним из важнейших в данном случае является фондоотдача. Показывает она уровень оборачиваемости основных средств и позволяет определять, насколько эффективно они используются в производстве. Именно об этом показателе мы и поговорим в статье.

Фондоотдача: определение и значение

Как уже было сказано, данный коэффициент характеризует уровень использования имеющегося капитала на предприятии, в отрасли и экономике в целом. Определяется он на основе двух величин - выпущенной товарной или и стоимости основных фондов производства.

Фондоотдача показывает, какой объем продукции приходится на единицу основных средств, и в зависимости от этого определяется степень их использования или эффективность. Причем величина произведенного товара может иметь как натуральное, так и денежное выражение (объем или стоимость). А сам показатель фондоотдачи может быть рассчитан и для всех фондов, и только для их части.

Расчет фондоотдачи: формула

На разных уровнях экономики может быть рассчитан показатель фондоотдачи. Показывает он при этом одно и то же, а именно - эффективность производства в отношении применения капитала, но в различных масштабах. На уровне предприятия для расчета данного коэффициента берется годовой объем продукции, им произведенной. На отраслевом уровне используется валовая или валовый выпуск, а в масштабах экономики страны - величина валового внутреннего продукта.

Фондоотдача основных средств показывает объем или стоимость этого продукта, приходящегося на их единицу (рубль). Рассчитывается коэффициент по следующей формуле:

Как правило, берется среднегодовая стоимость капитала, однако ряд авторов склоняется к другому мнению относительно данного показателя. Так, нередко в формуле используется стоимость приобретения этих средств (первичная) или величина, определенная таким образом:

(фонды на начало периода + фонды на конец периода) / 2.

В любом случае, смысл расчета от этого не меняется. Фондоотдача показывает отношение выпущенной продукции к средствам, в нее вложенным.

Фондоотдача и фондоемкость

Обратным рассмотренному нами показателю является коэффициент фондоемкости. Можно сказать, это две стороны медали. Что показывает фондоотдача и фондоемкость владельцу предприятия? Если первая говорит о степени применения основных фондов, то вторая - о потребности в них. Фондоемкость иллюстрирует величину основных средств, приходящихся на рубль произведенного продукта. Она определяется по формуле:

1 / фондоотдача или стоимость основных фондов / выпуск продукции.

Рассчитав этот коэффициент, владелец предприятия получает информацию о том, сколько финансовых средств нужно вложить в основные фонды, чтобы получить требуемый объем продукции. Если фондоемкость снижается, то это говорит об экономии труда.

Оба показателя характеризуют эффективность использования действующего капитала. Если она повышается, то растет и фондоотдача, а фондоемкость, наоборот, снижается. Это благоприятная тенденция? и каждое предприятие, так или иначе, стремится к ней.

Факторы, влияющие на фондоотдачу

Фондоотдача показывает, насколько успешно функционирует предприятие. На это влияет множество самых разнообразных причин, в том числе и тех, что находятся вне процесса производства. Давайте посмотрим, что способствует повышению фондоотдачи:

- техническое перевооружение, модернизация и реконструкция;

- лучшее использование мощностей и времени работы;

- уменьшение стоимости единицы мощности на предприятии;

- изменение структуры фондов (рост соотношения между производственными и непроизводственными средствами);

- лучшее освоение рабочих мощностей;

- рыночные и прочие факторы.

Кроме того, следует учитывать и повышение качества продукции. При прочих неизменных условиях она также способствует более эффективному использованию капитала, росту фондоотдачи и, следовательно, прибыльности.

Заключение

Для эффективной работы на каждом предприятии должны регулярно рассчитываться и анализироваться такие коэффициенты, как фондоемкость и фондоотдача. Показывает такой анализ немало, ведь он позволяет оценить степень использования предприятием своих основных фондов и определить потребность в них для достижения тех или иных целей производства.

Фондоотдача показывает, какой объем производства продукции (услуг) приходится на 1 рубль стоимости используемого оборудования. Расчет и анализ показателя позволяет финансовому директору установить, насколько эффективно компания использует основные средства, выбрать наиболее эффективное производственное оборудование. В статье расскажем, как найти фондоотдачу и какие есть способы ее повышения.

Что такое фондоотдача

Фондоотдача - это финансовый коэффициент, который показывает в динамике, насколько результативно и интенсивно используются основные средства или фонды предприятия. Термин аналогичен английскому Fixed assets turnover ratio, который экономисты переводят, как коэффициент оборачиваемости основных средств или коэффициент оборота активов. Далее расскажем, как рассчитать показатель.

Общая формула фондоотдачи

В общем виде фондоотдача основных средств рассчитывается, как отношение выручки к среднегодовой стоимости основных производственных фондов . Формула расчета коэффициента фондоотдачи выглядит так:

К фондоотдачи = Выручка / Среднегодовая стоимость основных производственных фондов

Как найти выручку

Для расчета фондоотдачи используется брутто-выручка, которая еще не уменьшена на размер налогов. Чтобы рассчитать выручку , используют два метода - кассовый или метод начисления. Кассовый учитывает денежные средства, что поступили на банковские счета компании или в кассу, и товар, поступивший по бартеру. Метод начисления учитывает обязательства по оплате, которые появляются у покупателя в момент получения товара, предоставления услуги или выполнения работ.

Как найти среднегодовую стоимость основных фондов

Среднегодовая стоимость основных производственных фондов без учета фактически отработанных месяцев:

С ср = (С нг + С кг) / 2,

С ср - среднегодовая стоимость;

С введ - стоимость фондов, которые были введены;

С вывед - стоимость выведенных средств.

Расчет среднегодовой стоимости с учетом реально отработанных месяцев:

С ср = С нг + (М введ / 12)*С введ - (М вывед / 12)*С вывед,

М введ - количество полностью отработанных месяцев после ввода объекта;

М вывед - количество полностью отработанных месяцев после вывода объекта.

Формула расчета по балансу

Нормативное значение

Коэффициент фондоотдачи уникален для каждой компании. Для него не существует единого нормативного значения. Сравнение коэффициента проводится, в основном, с его значениями за прошлые периоды. Кроме того, при сравнении к со среднеотраслевыми значениями можно определить конкурентоспособность предприятия. Если коэффициент выше среднеотраслевых, значит конкурентоспособность растет. Если ниже - падает.

Как определить причины изменения фондоотдачи

Анализ динамики фондоотдачи позволяет финансовому директору контролировать эффективность использования производственных фондов. Специалисты «Системы Финансовый директор» подготовили решение, которое поможет корректно рассчитать фондоотдачу, проанализировать ее динамику, определить причины, вызвавшие ее изменения. Оно пригодится для разработки мер по повышению эффективности использования оборудования, а также для предварительной оценки мероприятий, которые могут на нее повлиять.

Как повысить фондоотдачу

Показатель дает возможность качественно анализировать деятельность компании и оперативно корректировать планы работы.

Увеличить фондоотдачу можно за счет:

- повышения качества труда и качества выпускаемых товаров ( );

- более полной загрузки производственных мощностей;

- автоматизации труда и внедрения инноваций;

- развития сети продаж и стимулирования сбыта.

Опытным путем установлено, что наибольший эффект достигается при более полной загрузке активной части фондов, при дополнительной подготовке персонала и его переобучения, общего повышения культуры производства и сокращении потерь рабочего времени.