Пример заполнения справки 3 ндфл. Декларация на возмещение ндфл при покупке квартиры

Приложение 7 декларации 3-НДФЛ - образец заполнения понадобится тому, кто приобрел или построил жилую недвижимость и хочет получить налоговый вычет по понесенным на это расходам. Как правильно заполнить этот лист декларации, расскажет наша статья.

Кто и для чего делает расчет в приложениях №6 и №7 формы 3-НДФЛ

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

- являются налоговыми резидентами РФ;

- произвели операцию (операции) с недвижимым имуществом, которая дает им право на налоговый вычет в отчетном году в соответствии со ст. 220 НК РФ .

Однако при этом:

- в приложении 7 производится расчет вычета, связанного с покупкой имущества, указанного в подп. 3 и 4 п. 1 ст. 220 НК РФ;

- в приложении 6 отражается формирование вычета, связанного с реализацией имущества, поименованного в подп. 2 п. 2 ст. 220 НК РФ.

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

- если плательщик НДФЛ приобрел жилую недвижимость (квартиру, дом и т. п.);

- если плательщик НДФЛ приобрел землю под жилым домом или пригодную для строительства на ней такого дома;

- если плательщик сам построил дом;

- если для целей приведенной выше покупки или стройки плательщик брал кредит под проценты и выплатил проценты.

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

- предъявить в свою налоговую пакет документов, подтверждающих его расходы по основаниям, изложенным в подп. 3 и 4 п. 1 ст. 220 НК РФ;

Перечень документов, подаваемых для получения имущественного вычета, см. в материале "Документы на налоговый вычет при покупке квартиры в 2018-2019 годах ".

- написать заявление о вычете (возврате) сумм НДФЛ за период;

- составить и подать декларацию 3-НДФЛ с указанием своих доходов (например, по местам работы в отчетном году) и расчетом суммы положенного ему вычета в приложении 7 декларации 3-НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк декларации 3-НДФЛ и приложения 7 вы можете .

Как правильно заполнить 3-НДФЛ для подачи на налоговый вычет

Правила формирования 3-НДФЛ установлены порядком, который утвержден приказом ФНС от 03.10.2018 № ММВ-7-11/569@ (далее по тексту — Порядок).

Касательно подачи 3-НДФЛ для целей получения налогового вычета по ст. 220 НК РФ можно выделить такие основные моменты:

1. В декларации обязательно формируется титульный лист, содержащий сведения, предусмотренные Порядком.

2. Формируется раздел 1, в котором указывается итоговая сумма, которую плательщик намерен вернуть из бюджета, и КБК и ОКТМО, по которым произошла переплата в отчетном году.

3. Заполняется раздел 2, где отображается расчет образовавшейся переплаты. Как правило, это происходит за счет того, что в течение года налоговые агенты удерживали из выплат претендующего на вычет лица НДФЛ и направляли его в бюджет. Сведения о таких суммарных выплатах и удержаниях и раскрываются в приложении 1 формы.

ВАЖНО! К расчету в приложении 1 также рекомендуется запастись подтверждающими доходы и удержания документами (например, справками 2-НДФЛ от работодателей). Данное требование законодательно не установлено, но инстпекторы вправе ее истребовать. Подробности см. .

3. Заполняются листы-расшифровки:

- приложение 1 — доход от источника в РФ (заполняется столько листов А, сколько было источников в отчетном году);

- приложение 7 — расчет имущественного вычета по приобретению (постройке) объекта жилой недвижимости (заполняется тоже по каждому объекту отдельно, то есть будет столько разделов приложений 7, сколько было куплено или построено объектов);

- приложение 6 — расчет вычета, полагающегося при продаже недвижимых объектов (сведения по каждому объекту заполняются по аналогии с приложением 7).

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Приложение 7 состоит из 2 разделов:

- в 1-й по пунктам вносятся сведения об объекте недвижимости и типах произведенных по нему расходов (оплата самой покупки (стройки) или проценты по кредиту);

- во 2-м производится сам расчет с учетом предельно допустимой суммы вычета (по приобретению недвижимости — это 2 000 000 рублей (п. 3 ст. 220 НК РФ) и по процентам - 3 000 000 рублей (п.4 ст. 220 НК РФ)).

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

- 1 — дом (жилой);

- 2 — квартира;

- 3 — комната;

- 4 — доля в объектах из п. 1-3;

- 5 — земля под индивидуальную жилую застройку;

- 6 — земля под готовым жильем (домом);

- 7 — дом на земельном участке (в комплексе).

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

- 01 — сам собственник;

- 11 - пенсионер - собственник имущества, заявляющий вычет в порядке, предусмотренном п.10 ст. 220 НК РФ;

- 02 — супруг собственника (для случаев, когда право на вычет делится между супругами);

- 12 - супруг собственника - пенсионер;

- 03 — родитель несовершеннолетнего собственника;

- 04 - родитель-пенсионер несовершеннолетнего собственника

- иные варианты кодов для различных ситуаций по приложению 7 к порядку заполнения.

3. Подраздел 1.3 стр. 030 - фиксируется код номера объекта:

- 1 - кадастровый номер;

- 2 - условный номер;

- 3 - инвентарный номер;

- 4 - номер отсутствует.

В стр. 031 - приводится номер объекта.

В стр. 032 - информация о местонахождении недвижимости.

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

6. Подраздел 1.7 - о величине доли в праве собственности.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей.

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.8 указывается сумма только фактически уплаченных процентов по заемным средствам. Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

Заполнение приложения 7, если вычет оформляется в первый раз: раздел 2

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Пример

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 - 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 - 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

- стр. 2.5 — налоговая база (Петров из примера поставит туда 800 000);

- стр. 2.6 — подтвержденные суммы расходов, на которые уменьшается налоговая база за период (Петров подтвердил документами все положенные ему 2 000 000, значит, поставит то значение, которое использует фактически, — 800 000);

- стр. 2.8 — остаток вычета, переносимый на следующие периоды (годы) (Петров поставит 1 200 000 в строку 2.8, предназначенную для вычета, который дается именно за покупку (стройку) самой недвижимости).

Приложение 7 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

- порядок обращения за вычетом (остатком) сохранится — снова в налоговую с заявлением, документами и новой декларацией 3-НДФЛ;

- появятся нюансы в заполнении раздела 2 приложения 7 декларации.

Как заполнять лист 7 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Пример

Топорков П. Б. приобрел квартиру в 2017 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2017 и 2018 годах. В 2017-м — в первый раз подал заявление на вычет по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей. А также задекларировал и подтвердил проценты за 2017 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2018 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

- подразд. 2.1 - сумма налогового вычета за 2017 год - 514 200 руб.;

- подразд. 2.2. - величина вычта по процентам за 2017 год - 120 000 руб.;

- подразд. 2.6 - сумма документально подтвержденных расходов за отчетный 2018 год - 702 540 руб.;

- подразд. 2.7 - размер расходов по процентам за 2018 год - 240 000 руб.;

- подразд. 2.8 - остаток имущественного вычета, переносимый на последующие годы 783 260 руб. (2 000 000 - 514 200 - 702 540);

- подразд. 2.9 - остаток вычета по процентам - 0, т.к. уплаченная сумма поцентов соответствует утвержденному лимиту в 360 000 руб. (3 000 000 * 13%).

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры).

Итоги

Приложение 7 в 3-НДФЛ формируется в случаях, когда плательщик НДФЛ имеет право на вычет по налогу в результате сделок по улучшению жилищных условий. Правила заполнения листа установлены приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Существуют нюансы заполнения приложения 7 в случаях, когда декларация на вычет налога подается в первый раз или подается повторно, на остаток подтвержденного вычета по прошлым периодам (годам).

Для получения имущественного расчета следует подать в ФНС пакет документов, подтверждающих наличие возможности у заявителя вернуть часть от налогов. К ним относится заявление, справка , свидетельства о регистрации прав на недвижимость, договор купли-продажи и акт передачи, сведения о земле, строительстве и объекте, квитанций, подтверждающих оплату со стороны владельца и декларация 3-НДФЛ. Ниже представлена информация о том как ведется заполнение 3-НДФЛ на имущественный вычет, примеры и описания листов.

Факт: рассматривая документы, налоговый орган выполняет камеральную проверку – подтверждает факт дохода, покупки недвижимости, оплаты налогов, правильности заполнения и выносит вердикт. Чаще всего отказы происходят ввиду ошибок при оформлении декларации или в нижеописанных ситуациях.

- Если недвижимость куплена за счет налогового агента, материнского капитала или иных видов бюджетной помощи.

- Если жилье передано в пользование безвозмездно или выиграно в лотерею.

- Если объект приобретен у родственника или других взаимозависимого лица, например, работодателя или подчиненного.

В остальных случаях есть возможность получить вычет, причем срок давности отсутствует. Соответственно, вернуть средства можно даже через несколько лет приобретения покупки недвижимости.

Ограничения

Сумма вычета зависит от цены объекта, средств, ушедших на ремонт после приобретения (отделка, разработка проектной документации, монтаж газо-, водоснабжения и других инженерных систем) и того, каким образом произведена сделка – с кредитом или без.

Ограничения по приему к вычету на гражданина – 2 миллиона рублей. Установленный на государственном уровне лимит – 13% от уплаченного налога в бюджет, но не больше 260 тысяч рублей. Также возвращается 13% от сумм, идущих в банк при погашении ипотечного кредита. Ограничение здесь выше и составляет 390 тысяч рублей.

Факт: в соответствии с поправками от 2014 года, возможно вернуть средства не с одного объекта, а сразу с нескольких. Главное, чтобы итоговая сумма не превышала 260 тысяч рублей, а недвижимость была приобретена после 1 января 2014 года.

Как рассчитать сумму и заполнить документ

Чтобы грамотно заполнить декларацию, необходимо соблюдать регламентированные правила и грамотно рассчитать сумму вычета.

Пример:

- Жилье стоило 2 миллиона рублей.

- Год покупки – 2012 год.

- Ежемесячная прибыль в год покупки – 50 тысяч рублей.

Соответственно, было уплачено 78 тысяч рублей налогов за год. Именно эту сумму может вернуть владелец недвижимости.

Тонкости заполнения

Стоит учитывать следующие нюансы при оформлении документации:

- все данные вписывать в соответствующую ячейку;

- можно заполнять листы черной или синей ручкой;

- на документах не должно быть зачеркиваний или внесенных поправок;

- если в коде ОКАТО больше 11 цифр, то в ячейки проставить нули;

- возможно использовать одностороннюю печать бланков;

- все суммы указывать в рублях, копейки округлять в большую или меньшую сторону (больше или меньше 50);

- обязательно указать все данные заявителя на каждом листе – дата рождения, код страны, гражданство, адрес проживания, ФИО, ИНН;

- вне зависимости от вида вычета использовать 1 и 6 разделы декларации, а также листы «А», «Е» и «И». Заполнение остальных зависит от конкретных условий;

- например, если прибыль облагается налогом в 13% ы – заполнять 1 раздел, если ставка 35% или 9% – заполнять 2 и 3 раздел соответственно;

- при первом заполнении не требуется указывать информацию в пункты 2.1 и 2.2;

- лицам, не относящимся к резидентам РФ, следует вписывать информацию в разделы 2 и 5;

- в разделе «Б» указывается доходы, полученные вне РФ, в «В» фиксируются доходы, полученные от коммерческой деятельности (актуально для юридических лиц), в «Г» отражаются суммы, не попадающие под налоговую ставку, в «З» отражаются налоги на сделки с ценными бумагами, в «И» фиксируется прибыль, полученная от инвестиций;

- следить за отсутствием повреждений у штрих-кодов: их можно испортить при неаккуратном скреплении листов;

- под каждом листом ставить дату и подпись.

Что за «А», «Е» и «И». В «А» указывают общую сумму прибыли, облагаемой налоговом. В «Е» – суммы прибыли от реализации недвижимости и суммы вычеты, а в «И» – информация об объекте и затраты на его приобретение, строительство и ремонт.

Примеры заполненных листов

Факт: заполнить 3-НДФЛ на имущественный вычет можно в онлайн-режиме на сайте государственных услуг РФ . Также на сайте Федеральной налоговой службы России есть специальная программа.

Видео — Отправляем декларацию 3-НДФЛ не выходя из дома

Сложные случаи

Если сумма покупки меньше двух миллионов рублей, заявитель подает документы через несколько лет после получения недвижимости, объект имеет несколько собственников и в других сложных ситуациях следует учитывать некоторые нюансы.

Таблица 1. Наиболее частые вопросы

| Вопрос | Ответ |

|---|---|

| Возможно ли получить вычет, если у объекта несколько собственников | Да, причем можно распределить доли по желанию владельцев – по 50% каждому, 100% одному и так далее |

| Возможен ли получать вычет на протяжении не одного налогового периода, а нескольких. Актуально при низком доходе у заявителя | Имущественный расчет возможен не только по окончании текущего налогового периода, но и за следующие. Сумма привязана не к объекту, а к налогоплательщику. И он в праве получать вычет в течение многих лет до истечения ограничения |

| Можно ли оформить вычет, если жилье приобретено несколько лет назад | Да, возможно, срока подачи нет, причем можно вернуть средства сразу за несколько лет доходов, если они облагались налогами. Например, если жилье приобретено в 2010, то возможен вычет за 2011-2017 года |

Государство предоставляет возможность получить компенсацию после покупки недвижимости. Однако об этом праве знают далеко не все собственники, тогда как у других не получается грамотно заполнить декларацию. Соблюдение вышеописанных нюансов гарантирует положительное решение после проверки со стороны налогового органа и возвращение части от потраченных финансов на недвижимость.

Когда человек планирует получить налоговый вычет, перед ним встает вопрос: как лучше заполнить декларацию 3 НДФЛ - вручную или с помощью компьютера. У каждого из названных способов есть свои преимущества, но если использовать специальные программы для заполнения декларации 3 НДФЛ, лучше скачивать их на официальном сайте ФНС .

Именно там находится программный продукт "Декларация", пользуясь которым, можно максимально быстро и правильно заполнить документ. Так как форма декларации 3 НДФЛ меняется достаточно часто, на сайте налоговой размещается новая версия программы за каждый год. То есть, если декларант хочет заполнить документ за 2015 год, он должен скачать программу Декларация 2015.

Итак, для начала нужно зайти на , скачать программу за нужный год и установить ее. Далее открываем на рабочем столе ярлык программы Декларация и переходим непосредственно к заполнению данных. Конечно же, содержание документа будет напрямую зависеть от цели, с которой ее заполняют: это может быть получение имущественного вычета при , налоговый вычет за , и т.д.

Однако некоторые вкладки программы Декларация заполняются независимо от цели заполнения документа, то есть данные в них будут вноситься при получении любого вычета. В первую очередь заполняем раздел, который называется "Задание условий". В нем выбираем тип декларации 3 НДФЛ.

Затем нужно заполнить номер налоговой инспекции, его можно выбрать в справочнике инспекций, который содержит данная программа. Это очень удобно, потому что не нужно дополнительно искать в интернете нужную информацию. Для того, чтобы выбрать нужный номер инспекции нажимаем на квадратик, появится список:

Выбираем в нем свою инспекцию, нажимаем "Да". Затем в поле "Номер корректировки" оставляем значение 0, если декларация в этом году составляется первый раз. После этого необходимо выбрать признак налогоплательщика, то есть указать, кем является декларант – физическим лицом или ИП, нотариусом, адвокатом и т.д.

В следующем поле «Имеются доходы» нужно отразить источник дохода лица, составляющего декларацию. Программа предусматривает выбор нескольких пунктов одновременно, это актуально для лиц, которые например, получают прибыль от участия в инвестиционных товариществах и одновременно имеют выручку в иностранной валюте. Большинство граждан выбирает в этой графе первый пункт, который отражает доходы декларанта, получаемые в виде заработной платы.

Последним действием в данном разделе указывается, кем предоставляется декларация - непосредственно лицом, ее составляющим или же его представителем. Следующим пунктом заполняются "Сведения о декларанте".

Данная вкладка содержит информацию о лице, подающем декларацию, а именно:

-фамилия, имя и отчество декларанта;

-его ИНН;

-дата, месяц и год рождения;

Затем заполняем раздел «Сведения о документе, удостоверяющем личность». Напротив строки "Вид документа" нажимаем на кнопку и выбираем из списка нужный документ, обычно это паспорт (пункт 21 в данном списке). После этого вносим паспортные данные: серию, номер, дата выдачи, кем выдан.

Далее нажимаем кнопку "Сведения о месте жительства", чтобы ее было легче отыскать, разработчики сделали иконку в виде домика для этой вкладки. Здесь нужно будет внести данные адреса места жительства декларанта, включая почтовый индекс и код по ОКТМО.

Затем переходим во вкладку "Доходы, полученные в РФ". В этот раздел вносится наименование и реквизиты организации, где декларант получает доходы, а также сумма этих доходов по месяцам.

В верхней части данной вкладки расположены значения процентных ставок. Так как большинство граждан платят подоходный налог 13%, по умолчанию в программе выбрана именно эта ставка. Если же декларант имеет доходы, облагаемые другими процентными ставками, данный программный продукт позволяет выбрать нужное декларанту значение.

Теперь заполняем графу "Источники выплат". Если декларант работает в нескольких местах одновременно, он должен внести данные по каждому источнику дохода. Чтобы начать заполнять информацию, нужно нажать на зеленый крестик слева от таблицы. Появится окно, в его строки необходимо внести наименование организации, где работает декларант, ее ИНН и КПП, код по ОКТМО. Все эти данные можно взять из справки 2-НДФЛ, которую выдает бухгалтерия предприятия.

Если декларант имеет право получать стандартный вычет на себя или на ребенка, и вычет работодателем не предоставлялся, то нужно поставить галочку «Вести расчет стандартных вычетов». Если лицо имеет не один источник дохода, то он может выбрать любой из них. Но галочку можно поставить лишь у одного из этих источников. После того, как были заполнены все сведения, нужно нажать в кнопку "Да" и окно закроется.

Затем вносим данные в таблицу, в ней будут отраженны суммы доходов лица, заполняющего декларацию. Для этого нажимаем на кнопку "Добавить доход "(зеленый крестик рядом со второй таблицей). В появившемся окне выбираем Код дохода – для заработной платы это будет 2000.

Потом вписываем сумму дохода за январь и проставляем номер месяца по порядку, то есть январь-1, февраль-2 и т. д. Аналогично заполняются остальные месяцы за весь прошедший год. Можно скопировать данные за предыдущий месяц, для этого нажимаем кнопку "Повторить доход". Для того, чтобы удалить ошибочно внесенные сведения нужно нажать на минус, также можно исправить неточности в данных с помощью кнопки "Редактировать доход".

На этом заполнение общих сведений можно считать завершенным. В следующих статьях будет рассмотрено заполнение вкладки "Вычеты", данные в которую вносятся по-разному в зависимости от вида вычета:

- ;

Заполнение декларации 3-НДФЛ на имущественный вычет отличается от схемы оформления деклараций при получении иных налоговых вычетов. Узнайте из нашего материала алгоритм оформления декларации и формулу расчета НДФЛ, а также пример заполнения 3-НДФЛ декларации для получения имущественного вычета.

Кто и когда может претендовать на имущественный вычет

Имущественный вычет — это закрепленная налоговым законодательством возможность налогоплательщика:

- вернуть часть ранее перечисленного в бюджет НДФЛ;

- не уплачивать налог совсем или снизить его размер.

Получить имущественный вычет может лицо, совершившее определенные манипуляции с личным имуществом, такие как:

- продажа имущества;

- покупка жилья;

- приобретение земли под строительство жилья и (или) осуществление этого строительства;

- заключение договора выкупа имущества для государственных или муниципальных нужд.

Рассчитывать на имущественный вычет может лицо:

- имеющее легальные источники дохода, облагаемые НДФЛ по ставке 13%;

- являющееся собственником имущества (купленного или проданного);

- оплатившее приобретаемое жилье за счет собственных или заемных денег;

- заполнившее и отправившее налоговикам декларацию 3-НДФЛ (с приложением к ней подтверждающих бумаг и заявления на возврат налога).

В следующих разделах будут раскрыты тонкости и нюансы заполнения 3-НДФЛ и расчета налога в ситуации получения имущественного вычета.

ВАЖНО! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

На нашем форуме можно проконсультироваться по любому вопросу, возникшему у вас при заполнении декларации 3-НДФЛ. Например, в делимся опытом, как самостоятельно заполнить декларацию 3-НДФЛ на лечение.

Продажа имущества и 3-НДФЛ (пример заполнения)

Необходимость в оформлении декларации 3-НДФЛ появляется у физлица, если оно:

- получило доход от продажи принадлежащего ему имущества;

- владело проданным имуществом меньше установленного в ст. 217.1 и п. 17.1 ст. 217 НК РФ МСВИ (минимального срока владения имуществом).

Налоговый кодекс предусматривает 2 вида имущественного вычета при продаже имущества:

- 1 млн руб. (при продаже недвижимости);

- 250 000 руб. (при реализации прочего имущества).

Оформление декларации 3-НДФЛ:

- обязательно, если срок владения имуществом составил менее МСВИ (независимо от размера полученного от его реализации дохода);

- не требуется, если от начала владения имуществом до его продажи прошло больше МСВИ (п. 17.1 ст. 217, подп. 2 п. 1 ст. 228, п. 4 ст. 229 НК РФ).

Особенности определения МСВИ показаны на схеме:

Разобраться, оформлять 3-НДФЛ или нет, помогут примеры.

Пример 1

Туманов А. А. приобрел в 2013 году квартиру. В 2019 году он продал ее за 5 243 000 руб. Сроки:

- приобретения — до 01.01.2016;

- владения — более 3 лет.

Вывод: подавать 3-НДФЛ и платить НДФЛ Туманову А. А. не требуется.

Пример 2

Сидорова Г. Е. в сентябре 2018 году продала приватизированную в декабре 2015 года квартиру за 3 200 000 руб.

Сроки:

- приобретения права собственности — до 01.01.2016;

- владения — менее 3 лет.

Вывод: Сидоровой Г. Е. необходимо подать 3-НДФЛ и заплатить налог.

Пример 3

Токарев С. Г. приобрел в декабре 2017 года автомобиль, который продал в сентябре 2018 года за 240 000 руб.

Расчет сроков: автомобиль находился в собственности 10 мес. (менее 3 лет).

Как Токареву С. Г. заполнить 3-НДФЛ, расскажем в следующем разделе.

Заполнение 3-НДФЛ при продаже автомобиля

Используем данные из примера 3 предыдущего раздела для заполнения декларации 3-НДФЛ с имущественным вычетом.

Пример 3 (продолжение).

Токарев С. Г. изучил структуру 3-НДФЛ и пришел к выводу, что ему потребуется заполнять следующие листы декларации:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6.

Шаг 1. Заполнение декларации Токарев начал с титульного листа. Здесь он указал номер корректировки (для первичной декларации — 0), Ф. И. О., данные о дате и месте рождения, гражданстве и паспорте Токарева С. Г. и другую требуемую информацию в предложенных к заполнению полях.

Для дальнейшего внесения данных Токарев С. Г. использовал информацию о покупателе автомобиля из договора купли-продажи:

- Занес информацию об источнике выплаты дохода в стр. 060 — покупателе транспортного средства. Поскольку покупатель — физлицо, Токарев С. Г. указал только его Ф. И. О.

- Сведения о полученном доходе:

- в стр. 020 значение 03 — код дохода, означающий продажу иного имущества;

- в стр. 070 - 240 000 — сумма, вырученная от реализации транспортного средства.

Шаг 4. В этом шаге Токарев заполнил раздел 2, указав в стр. 010 сумму, вырученную за автомобиль, а в стр. 040 - величину имущественного вычета.

Шаг 5. Поскольку сумма налога к уплате равна нулю, в разделе 1 Токарев указал в стр.050 значение 0, а в стр. 020 и 030 КБК и ОКТМО.

Какие документы нужны для имущественного вычета

Для Токарева С. Г. из рассмотренного примера список прилагаемых к 3-НДФЛ документов для получения имущественного вычета состоит из 3 пунктов:

- копия паспорта (страницы с личными данными и пропиской);

- копия договора купли-продажи автомобиля;

- копии платежных документов.

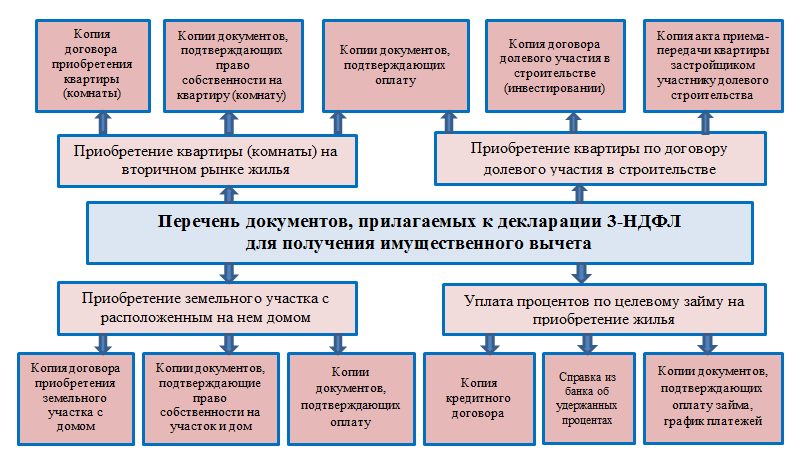

Когда физлицо претендует на получение имущественного вычета при покупке недвижимости, список документов к декларации 3-НДФЛ будет отличаться в зависимости от вида объекта недвижимости и формы его приобретения (пример см. на схеме):

Налогоплательщику может понадобиться дополнительный документ — специальное уведомление от налоговиков, подтверждающее право физлица на имущественный вычет (форма уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@), если:

- произведены расходы на покупку или новое строительство недвижимости (включая уплату процентов на погашение целевых займов) — имущественный вычет для таких ситуаций предусмотрен подп. 3-4 п. 1 ст. 220 НК РФ;

- физлицо намерено получать имущественный вычет по месту своей работы (п. 8 ст. 220 НК РФ).

Для получения уведомления необходимо обратиться в инспекцию по месту жительства с заявлением и подтверждающими документами.

Какие документы понадобятся для получения уведомления, с какого месяца и в каком объеме будет предоставляться имущественный вычет по месту работы налогоплательщика, см. .

Формулы расчета НДФЛ при покупке и продаже имущества

Расчет НДФЛ при покупке имущества

При покупке недвижимости налогоплательщик может вернуть из бюджета часть НДФЛ. Стандартные формулы расчета возвращаемого из бюджета налога (НДФЛ возвр) выглядят следующим образом:

1. Имущество приобретено без привлечения заемных средств:

НДФЛ возвр = РН × 13%, если РН ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если РН > 2 млн руб.,

где РН - расходы налогоплательщика на новое строительство или покупку жилья;

2 млн руб. - максимальный имущественный вычет при приобретении имущества.

2. Использован целевой заем (кредит) для приобретения недвижимости:

НДФЛ % = РП × 13%, если РП ≤ 3 млн руб.,

НДФЛ % = 3 000 000 руб. × 13% = 390 000 руб., РП > 3 млн руб.,

где НДФЛ % — сумма возвращаемого НДФЛ при уплате процентов по целевому займу (кредиту);

РП — расходы по уплаченным процентам;

3 млн руб. - максимальный имущественный вычет по процентам (если целевой заем получен до 2014 года, имущественный вычет по процентам законодательно не ограничен верхним пределом).

3. Недвижимость частично оплачена средствами материнского капитала:

НДФЛ возвр = (РН - МК) × 13%, если (РН - МК) ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если (РН - МК) > 2 млн руб.,

где МК — средства материнского капитала, израсходованные на приобретение недвижимости.

Аналогичная формула применяется для расчета налога, если имущество оплачено за счет средств:

- работодателей;

- бюджета;

- иных лиц.

4. Недвижимость приобретена у взаимозависимых лиц — в этой ситуации вернуть НДФЛ не получится, независимо от стоимости недвижимости, так как в данной ситуации право на имущественный вычет у налогоплательщика отсутствует. Взаимозависимыми с налогоплательщиком лицами признаются (ст. 105.1 НК РФ):

- его родители (усыновители);

- его дети (включая усыновленных);

- его супруг (супруга);

- его братья и сестры;

- его опекун (попечитель) и подопечный.

Расчет НДФЛ при продаже имущества

НДФЛ к уплате (НДФЛ упл) определяется по следующим формулам:

1. Доход получен от продажи земельных участков, жилых домов, квартир, комнат, садовых домиков, дач, а также долей в указанном имуществе:

НДФЛ упл = (ДПН - 1 000 000 руб.) × 13%, если ДПН > 1 млн руб.,

НДФЛ упл = 0, если ДПН ≤ 1 млн руб.,

где ДПН — доход от продажи недвижимости;

1 млн руб. — максимально разрешенный НК РФ имущественный вычет при продаже недвижимого имущества.

Пример 1

Соловьев А. П. продал в 2018 году квартиру за 1 220 000 руб. В декларации 3-НДФЛ он отразил доход в размере 1 220 000 руб. и имущественный вычет в сумме 1 млн руб. НДФЛ к уплате рассчитал по формуле:

НДФЛ упл = (1 220 000 руб. - 1 000 000 руб.) × 13% = 28 600 руб.

Пример 2

Васильева Т. Н. в 2018 году получила от покупателя 643 000 руб. по договору купли-продажи дачи. Подала декларацию 3-НДФЛ, указав полученный доход (643 000 руб.) и имущественный вычет в этой же сумме. НДФЛ с этой сделки ей уплачивать не придется (643 000 руб. ≤ 1 млн руб.).

2. Доход получен от реализации иного имущества (машины, гаража или прочих предметов):

НДФЛ упл = (ДПИ - 250 000 руб.) × 13%, если ДПИ > 250 000 руб.,

НДФЛ упл = 0, если ДПИ ≤ 250 000 руб.,

где ДПИ — доход от продажи иного имущества;

250 000 руб. — максимально разрешенный НК РФ имущественный вычет при продаже прочего имущества.

Пример 3

Два брата, Степан и Андрей Тумановы, в 2018 году решили обновить свои автомобили. Перед покупкой новых машин они реализовали свои старые авто:

- за 523 000 руб. (Степан),

- 182 000 руб. (Андрей).

При расчете НДФЛ к уплате они воспользовались следующими формулами: Второй год применения имущественного вычета: повторная декларация 3-НДФЛ

Ситуация, когда имущественный вычет можно применять несколько лет, характерен для ситуаций покупки недвижимости. Например, если сумма НДФЛ, удержанная из доходов налогоплательщика (облагаемых НДФЛ 13%) за период подачи 3-НДФЛ меньше 260 000 руб., право на остаток неиспользованного вычета не сгорает, а переносится на последующие периоды.

Пример

Штамповщица Лахтина Е. Б. в 2017 году купила на вторичном рынке жилья квартиру за 1 760 000 руб. За указанный период с ее зарплаты в бюджет был перечислен НДФЛ = 81 120 руб. Сумма НДФЛ к возврату из бюджета:

- рассчитанная со стоимости покупки: 1 760 000 руб. × 13% = 228 800 руб.;

- возможная к возврату (за 2015 год): 81 120 руб.

Остаток НДФЛ, который можно вернуть из бюджета в последующие периоды: 228 800 - 81 120 = 147 680 руб.

В 2018 году Лахтина Е. Б. устроилась дополнительно работать в другую фирму по совместительству. По итогам 2018 года перечисленный в бюджет НДФЛ с полученной ею зарплаты от 2 работодателей составил 127 000 руб. — эту сумму Лахтина Е. Б. может вернуть из бюджета, снова подав в инспекцию 3-НДФЛ и иные требуемые документы (справку 2-НДФЛ за 2018 год , заявление на возврат НДФЛ , подтверждающие покупку жилья документы).

Остаток вычета в сумме 20 680 руб. (147 680 - 127 000) Лахтина Е. Б. вернет по итогам 2019 года, если вновь предоставит в налоговую инспекцию необходимые документы.

Итоги

Применение имущественного вычета позволяет вернуть из бюджета НДФЛ (при покупке недвижимости) или уменьшить подоходный налог к уплате (при реализации имущества).

При заполнении декларации 3-НДФЛ на имущественный вычет физлицу нужно учесть множество нюансов (срок владения имуществом, максимально разрешенный размер вычета и др.), а также собрать пакет подтверждающих документов (справки 2-НДФЛ, договор купли-продажи недвижимости, акт приема-передачи законченного строительством жилья и др.).

Декларация 3-ндфл: действующие в настоящее время формы

Декларацию за конкретный год нужно подавать в той форме, которая на тот момент действовала. Это же правило относится и к подаче уточненной налоговой декларации .

Например, если налогоплательщик хочет подать налоговую декларацию по форме 3-НДФЛ за 2015 год, тогда ему нужно использовать бланк декларации, который действовал в 2015 году.

По общему правилу, декларация 3-ндфл подается в срок - не позднее 30 апреля текущего года по доходам предыдущего года, подлежащим декларированию. Если 30 апреля приходится на выходной день, тогда срок подачи переносится на следующий рабочий.

При заполнении декларации 3-ндфл для возврата налога - срок подачи не ограничивается какой-либо датой в текущем году. Другими словами, такую декларацию Вы вправе подать когда захотите, но не позднее трех лет. Например, в 2019 году Вы можете подать 3-ндфл за 2018, 2017 и 2016 годы для получения налоговых вычетов – возврата налога.

Формы декларации периодически меняются, но состав, по большому счету, остается прежним.

Декларации 3-ндфл до 2019 года (за 2017 год и более ранние):

- Титульный лист - указываются общие сведения о физическом лице: ФИО, паспортные данные, адрес места регистрации (пребывания), ИНН и прочие данные.

Необходимо отметить, что физлица, не являющиеся индивидуальными предпринимателями, введя свой ИНН имеют право не указывать паспортные данные.

ИНН можно узнать на официальном сайте налоговой инспекции . - Раздел 1 и Раздел 2 - служат для расчета налоговой базы, суммы налога по разным налоговым ставкам, суммы налога, подлежащей оплате/доплате/возврату из бюджета.

- Листы А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И - заполняются только по мере необходимости. Например, в них находят отражения следующие показатели:

- доходы, которые образовались от деятельности как в России, так и за границей;

- доходы ИП;

- доходы, которые не облагаются подоходным налогом;

- листы для расчета стандартных, социальных, имущественных и профессиональных налоговых вычетов и т.п.

Таким образом, нет необходимости заполнять все 19 листов. Заполняются только первые 3 и плюс дополнительные в зависимости от цели подготовки декларации.

Декларации 3-ндфл с 2019 года (за 2018 год и более поздние):

Общее количество листов с 20 за прошлые годы уменьшилось до 13. Также поменялись буквенные наименования листов на "Приложение 1, 2, 3..."

Ниже Вы можете скачать бланки налоговой декларации 3-ндфл или заполнить их онлайн на нашем сайте!

ВЫБЕРИТЕ УДОБНЫЙ ВАРИАНТ ЗАПОЛНЕНИЯ: наша программа готовит декларации, как в формате pdf (для печати и подачи на бумаге), так и в формате xml (для подачи в электронном виде, через интернет). Либо Вы можете попробовать заполнить декларацию сами, скачав соответствующий бланк ниже за нужный Вам год.

Скачать бланки налоговой декларации 3-НДФЛ за 2018, 2017, 2016, 2015 годы или заполнить их онлайн:

Налоговая декларация по форме 3-НДФЛ за 2018 год:

Скачать бланк Заполнить онлайн

Приказ ФНС России от 3 октября 2018 г. N ММВ-7-11/569@

(Зарегистрировано в Минюсте России 16.10.2018 N 52438)

Налоговая декларация по форме 3-НДФЛ за 2017 год:

Скачать бланк Заполнить онлайн

(ред. от 25.10.2017 N ММВ-7-11/822@)

"Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме"

(Зарегистрировано в Минюсте России 15.12.2017 N 49266)

Налоговая декларация по форме 3-НДФЛ за 2016 год:

Скачать бланк Заполнить онлайн

Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@

(ред. от 10.10.2016 N ММВ-7-11/552@)

"Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме"

(Зарегистрировано в Минюсте России 18.10.2016 N 44076)

Налоговая декларация по форме 3-НДФЛ за 2015 год:

Скачать бланк Заполнить онлайн

Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@

(ред. от 25.11.2015 N ММВ-7-11/544@)

"Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме"

(Зарегистрировано в Минюсте России 18.12.2015 N 40163)

Налоговая декларация по форме 3-НДФЛ за 2014 год:

Скачать бланк Заполнить онлайн

Приказ ФНС России от 24.12.2014 N ММВ-7-11/671@

"Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме"

(Зарегистрировано в Минюсте России 30.01.2015 N 35796)