Как правильно оформить авансовый отчет по бланку. Авансовый отчет: что можно принять к учету

Авансовый отчёт является одним из документов, который командированный сотрудник обязан предъявить в течение трех рабочих дней работодателю по возвращении из командировки. Авансовый отчет оформляют в одном экземпляре. Часть авансового отчета заполняет сам командированный сотрудник, а часть – бухгалтер.

Авансовые отчеты применяют для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы. Авансовый отчёт это документ, по которому работник отчитывается о потраченных суммах.

Он составляется в одном экземпляре подотчетным лицом и работником бухгалтерии по унифицированной форме № АО-1 «Авансовый отчет», утвержденной постановлением Госкомстата России от 01.08.2001 № 55. Авансовый отчет может быть составлен как на бумажном, так и на машинном носителях информации.

По какой форме заполнять авансовый отчет, можно решить самостоятельно. Такое решение утверждает руководитель приказом к учетной политике. Это может быть:

- унифицированная форма № АО-1;

- самостоятельно разработанная форма – при условии, что в ней содержатся все необходимые реквизиты, предусмотренные частью 2 статьи 9 Закона от 06.12.2011 № 402-ФЗ.

Правила оформления авансового отчета

Авансовый отчет частично заполняет подотчетное лицо. На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1 - 6). Документы, приложенные к авансовому отчету, подотчетное лицо должно пронумеровать в порядке их записи в отчете.

На лицевой стороне авансового отчета укажите:

- наименование организации (Ф. И. О. предпринимателя);

- подразделение;

- фамилию и инициалы сотрудника, его должность;

- назначение аванса – командировочные расходы.

Командированный заполняет оборотную сторону авансового отчета. Он должен указать перечень документов, подтверждающих расходы, даты их выдачи, номера, вид (чек, квитанция и т. п.) и истраченную сумму. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

В авансовом отчете работник указывает израсходованные в связи с командировкой суммы, чтобы бухгалтерия произвела расчет по выданному перед командировкой авансу (п.4.4 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12.10.2011 № 373-П).

Бухгалтерия в свою очередь проверяет целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указывает суммы расходов, принятые к учету (графы 7-8), и счета (субсчета), которые дебетуются на эти суммы (графа 9).

Реквизиты, относящиеся к иностранной валюте (строка 1а лицевой стороны формы и графы 6 и 8 оборотной стороны формы), заполняются только в случае выдачи подотчетному лицу денежных средств в иностранной валюте.

Если принимаете к вычету НДС с расходов на проезд, отразите в авансовом отчете не только общую стоимость билета, но и сумму входного НДС. Она должна быть указана в бланке строгой отчетности. Если в бланке сумма налога не выделена, принять к вычету НДС нельзя (п. 7 ст. 171, п. 1 ст. 172 НК). Виды БСО, подтверждающие оплату проезда, названы в приказах Минтранса от 08.11.2006 № 134, от 21.08.2012 № 322. Это такие формы:

- маршрут/квитанция электронного пассажирского авиабилета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок);

- контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте).

Будьте внимательны: многие перевозки облагаются НДС по ставке 0 процентов. В частности, нулевую ставку НДС применяют к любым международным перевозкам (подп. 4 п. 1 ст. 164 НК), внутренним авиарейсам в Крым (подп. 4.1 п. 1 ст. 164 НК) и перевозкам пассажиров и багажа железнодорожным транспортом (подп. 9.2 и 9.3 п. 1 ст. 164 НК).

По итогам заполнения и обработки авансового отчета выявляется результат взаиморасчетов: остаток неиспользованного аванса или перерасход по авансовому отчету.

Утверждает руководитель. Проверенный авансовый отчет утверждает руководитель или уполномоченное на это лицо при наличии письменного отчета командированного сотрудника о выполненной работе в командировке, согласованного с руководителем структурного подразделения работодателя.

Приложения к авансовому отчету

Согласно порядку оформления документов, связанных с командированием работников к авансовому отчету в качестве оправдательных документов могут быть приложены:

- командировочное удостоверение, оформленное по форме № Т-10, утвержденной постановлением Госкомстата России от 05.01.2004 № 1;

- документы о найме жилого помещения;

- о фактических расходах по проезду (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей);

- об иных расходах, связанных с командировкой.

Утверждение авансового отчета

Датой признания расходов на командировки является дата утверждения авансового отчета (подп. 5 п. 7 ст. 272 НК РФ). Расходы на командировки относятся к прочим расходам, связанным с производством и реализацией (подп. 12 п. 1 ст. 264 НК РФ).

Учет командировочных расходов предусмотрен в 1С и различных бухгалтерских системах .

Если авансовый отчет оформлен с нарушением

Оформление авансового отчета с нарушением установленных законодательством требований, а также отсутствие необходимых приложений к авансовому отчету (или ненадлежащее их оформление) влечет несоответствие авансового отчета требованиям законодательства РФ. Соответственно указанная в авансовом отчете сумма расходов не может быть включена в состав расходов в целях налогообложения прибыли, как не имеющая надлежащего документального подтверждения.

Авансовый отчет – такой привычный и простой на первый взгляд документ, но тем не менее при работе с ним у пользователей программы 1С:Бухгалтерия 8, редакция 3 частенько возникают различные вопросы. В нашей новой статье мы рассмотрим, где найти, как заполнить этот документ и какие проводки он делает.

Итак, начнем с того что, как правило, сначала мы выдаем деньги подотчетному лицу либо из кассы, либо переводим с расчетного счета. Для корректной и автоматической работы программы это нужно сделать правильно.

Выдача наличных

(РКО) создаем с видом операции Выдача подотчетному лицу

:

При списании с расчетного счета также выбираем соответствующий вид операции Перечисление подотчетному лицу :

После того, как наш подотчетник принес нам всевозможные документы, нам надо составить авансовый отчет. Этот документ находится в разделе Банк и касса:

Создаем новый авансовый отчет. Заполняем организацию, подотчетное лицо, при оприходовании товаров обязательно указываем склад. После заполнения реквизитов документа переходим к рассмотрению каждой закладки Авансового отчета.

Первая заклад Авансы

. Здесь мы должны указать документы, которыми были выданы деньги подотчетному лицу и по которым мы составляем отчет. Это может быть как РКО так и списание с р/с:

И вот при выборе документов аванса и будет важно, как мы оформили в программе эту выдачу. Так как программа автоматически подбирает расходные кассовые ордера или списания с расчетного счета только по данному лицу и соответствующим видом операции!

Т.е. если мы выбрали вид операции прочее списание, например, и указали счет 71, то конечно проводку мы получили правильную, но вот программа не сможет подобрать в авансовом отчете эти документы.

Теперь переходим к закладке Товары

. Эта закладка заполняется в том случае, если наш сотрудник купил какие то товары, оплатил их сразу и мы хотим принять их к учету авансовым отчетом не используя счет 60. При этом, если поставщик предъявил НДС, который мы будем принимать к вычету, то здесь же, при установке флажка СФ и заполнении реквизитов счета фактуры программа автоматически при проведении сформирует счет-фактуру полученный:

Какие же проводки в этом случае делает документ? Посмотрите как интересно. Мы оприходовали товар на 41 счет минуя 60. Кстати, если вместо товаров надо оприходовать материалы, надо просто изменить счет учета в документе ну или для автоматического заполнения счетов учета правильно вести справочник номенклатуры. Как настроить счета учета можно прочитать в нашей статье Счета учета номенклатуры .

Закладка Возвратная тара

заполняется в том случае, если к нам поступил товар в таре, которую надо вернуть поставщику. Такая ситуация встречается крайне редко, поэтому я предлагаю не рассматривать ее.

Если же мы через авансовый отчет хотим провести оплату поставщику и при этом отдельно оформлять в программе документ Поступление (акт, накладная)

то для этого надо использовать закладку Оплата

. Здесь также важно правильно заполнить реквизиты документа оплаты, поставщика, договор. И здесь мы уже не указываем счет-фактуру. Он отражается при формировании накладной.

В этом случае проводки документа будут такие:

Т.е. еще раз обратим внимание на то, что по одной и тоже накладной надо заполнять только одну закладку в авансовом отчете ИЛИ Товары ИЛИ Оплата. В противном случае суммы проводок будут задвоенными.

Ну и последняя закладка в авансовом отчете, это Прочее

. Здесь, как правило отражают командировочные расходы, расходы на билеты, оплаты получения каких-то справок, почтовые расходы. Если, например, нам надо принять к вычету НДС, выделенный в билете, то оформить эту операцию надо аналогично той, что мы делали на закладке Товары. Т.е. установить флажок СФ

, заполнить все реквизиты счета-фактуры и при проведении авансового отчета, программа все сделает автоматически: сформирует счет-фактуру, выделит и примет к вычету НДС:

В этом же разделе для каждого расхода важно правильно указать счет затрат, на которые будут относиться эти расходы и все субконто:

В этом случае документ делает вот такие проводки:

Теперь давайте посмотрим печатную форму документа. По кнопке Печать мы получаем унифицированную форму, в которой отражены суммы выданного сотруднику аванса, суммы израсходованных денег и задолженность за подотчетным лицом.

В нашем случае мы выдавали деньги в подотчет двумя суммами: из кассы и с расчетного счета. Сотрудник отчитался не за всю сумму, поэтому он остался должен нам 9100. Конечно лучше все таки проверять расчеты с подотчетными лицами по ОСВ по счету 71:

Значит нам остается только оформить возврат неиспользованных средств в кассу. Самый удобный и быстрый способ – это создание документа Поступление наличных на основании авансового отчета:

При таком формировании документа программа все сделает сама: выберет правильный вид операции, подотчетное лицо, подставит именно ту сумму, которую должен вернуть сотрудник и даже все реквизиты печатной формы заполнит автоматически:

Ну и напоследок проверяем ОСВ по счету 71:

Все в порядке. Все расчеты с подотчетником закрыты.

Вот и все, что я хотела вам рассказать про заполнение документа Авансовый отчет

. Как видите, при аккуратном заполнении всех реквизитов и параметров программа сама поможет вам все сделать правильно.

Если у вас остались вопросы пишите нам. Спасибо что вы с нами.

Учимся оформлять авансовые отчёты на примерах (1С:Бухгалтерия 8.3, редакция 3.0)

2016-12-08T12:30:37+00:00По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Итак, начнём

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание - по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Почему я сказал активов ? Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

Выдача наличных денежных средств из кассы

Для выдачи аванса из кассы мы оформляем расходный кассовый ордер (в тройке это документ "Выдача наличных"):

В виде операции указываем "Выдача подотчетному лицу":

Проводка получилась такой:

Выдача безналичных денежных средств

В этом случае перечисление денежных средств осуществляется на карточный счёт сотрудника (счёт, к которому привязана банковская карта, при помощи которой сотрудник сможет снять эти деньги).

В тройке эта операция оформляется обычным документом "Списание с расчетного счета":

Также не забываем указать в виде операции "Перечисление подотчетному лицу":

Проводка получилась такой:

Выдача денежных документов

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ "Выдача денежных документов":

А на закладке "Денежные документы" указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

Отдельно упомяну:

- Мы имеем право выдавать под отчёт только работникам организации - лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку - то этот срок автоматически продлевается до его возвращения.

Сотрудник отчитывается

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты...)

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ "Авансовый отчет":

Пробежимся вкратце по его закладкам:

Примеры авансовых отчётов из жизни

Заполняем закладку "Авансы":

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку "Товары" (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку "Оплата"(гасим долг перед поставщиками, ну или оплачиваем аванс):

Вот проводки:

Примеры заполнения закладки "Прочее".

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

Кстати, на закладках "Товары" и "Прочее" присутствует галка "СФ", если её поставить, то по этой строке введётся Счёт-фактура полученная.

Под отчет (или) подотчет - как правильно называются денежные средства, выдаваемые сотрудникам для решения тех или иных производственных задач? Как оформить авансовый отчет? Можно ли выдавать денежные суммы под отчет сторонним лицам? Ответы на все эти вопросы вы найдете в данной статье.

Кому можно выдавать суммы под отчет

Для решения каких-либо производственных задач работодатель может выдать денежные средства своему работнику. Поскольку за эти денежные средства работнику нужно отчитаться, представив работодателю авансовый отчет, то считается, что они выданы под отчет.

До 2014 года было принято, что получать под отчет наличные деньги следовало только из кассы работодателя и сделать это могли только его штатные работники.

С 2014 года ситуация изменилась:

- Работодатели получили возможность выдавать денежные суммы под отчет безналичным путем с помощью перевода на банковскую карту сотрудника (его лицевой счет). Это подтвердил Минфин в своем письме от 25.08.2014 № 03-11-11/42288.

- Теперь подотчетными лицами также могут быть и внештатные сотрудники, работающие по гражданским договорам. Они в п. 5 указания Банка России от 11.03.2014 № 3210-У также именуются работниками.

Нелишним будет также установление работодателем перечня лиц, которые могут получать денежные суммы под отчет. Такой перечень утверждается приказом руководителя предприятия или приводится в учетной политике.

Лица, получившие деньги под отчет, должны составить авансовый отчет на потраченные ими денежные суммы, а также предоставить первичные документы, доказывающие расходы. Это правило осталось без изменений.

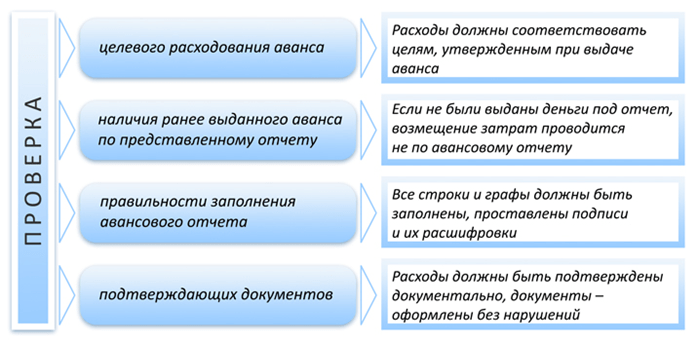

Проверка бухгалтером авансового отчета

- Окончания срока, на который ему были выданы наличные деньги. Он указывается либо в утвержденном руководителем заявлении лица на выдачу средств под отчет, которое до 19.08.2017 было единственным документом, дававшим право на получение денег, либо в распоряжении руководителя, с 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) ставшем самостоятельным документом, на основании которого могут быть выданы подотчетные суммы.

- Возвращения ответственного лица из командировки, выхода на работу после отпуска или болезни, если срок сдачи отчета закончился в этот период.

Заявление должно иметь визу руководителя предприятия о разрешении выдачи под отчет денежных сумм.

Предприятие вправе устанавливать свой срок предоставления авансовых отчетов в бухгалтерию. Его необходимо отразить во внутренних локальных актах, например, в своей учетной политике или положении о командировках.

Авансовый отчет составляется подотчетным лицом по форме АО-1. Можно также использовать самостоятельно разработанный и утвержденный на предприятии бланк. Он должен не противоречить требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в части обязательных реквизитов первичного учетного документа.

На оборотной стороне отчета формы АО-1 работник построчно перечисляет произведенные им расходы, указывая реквизиты оправдательных документов и суммы. Оправдательные документы нужны для каждой из строк и могут быть представлены любыми документами, содержащими указание на факт осуществления оплаты по ним.

Скачать бланк авансового отчета можно на нашем сайте по ссылке «Унифицированная форма № АО-1 - Авансовый отчет (скачать)» .

Бухгалтер проверяет правильность внесения в авансовый отчет сумм по представленным оправдательным документам, при необходимости делает их разбивку, проставляя счета бухгалтерского учета. Лицевая сторона отчета также заполняется бухгалтером. Подотчетному лицу выдается отрывная расписка о сдаче авансового отчета.

Неиспользованные подотчетные суммы должны быть возвращены работником в кассу предприятия. Однако если работник не вернул остаток неизрасходованных по сданному авансовому отчету средств, с 19.08.2017 это не служит основанием для невыдачи ему денег под очередные расходы.

В случае оправданного перерасхода (работник израсходовал больше, чем было выдано, и это согласовано руководителем) денежные суммы возмещаются подотчетному лицу. Всего на авансовом отчете должно быть 4 подписи: подотчетного лица; бухгалтера, проверившего отчет; главного бухгалтера и руководителя, который его утверждает.

Образец заполнения авансового отчета вы сможете увидеть в материале «Образец заполнения авансового отчета в 2019 году» .

Бухгалтерский учет авансовых отчетов

Рассмотрим некоторые бухгалтерские проводки по учету авансовых отчетов.

Пример

ООО «Загадка» под отчет из кассы выдало своему штатному сотруднику наличные средства в размере 50 000 руб. на хозяйственные расходы (приобретение строительных материалов). Авансовый отчет был сдан работником в установленный на предприятии срок, расходы подтверждены документально. Сотрудник израсходовал 38 000 руб., в том числе НДС 5 797 руб. Оставшиеся наличные деньги были возвращены им в кассу предприятия.

В бухгалтерском учете будут сделаны следующие записи:

- Дт 71 Кт 50 — выдача из кассы под отчет сотруднику по расходному кассовому ордеру суммы 50 000 руб.

- Дт 10 Кт 71 — оприходованы приобретенные подотчетным лицом строительные материалы по товарной накладной на сумму 32 203 руб.

- Дт 19 Кт 71 — выделен НДС по приобретенным материалам в сумме 5 797 руб.

- Дт 50 Кт 71 — возвращены в кассу предприятия по приходному кассовому ордеру неиспользованные подотчетным лицом денежные средства на сумму 12 000 руб.

- Дт 68 Кт 19 — НДС в сумме 5 797 руб. принят к возмещению из бюджета (в случае наличия счета-фактуры от поставщика и выделения суммы НДС отдельной строкой в кассовом/товарном чеке, приходном ордере).

- Дт 91 Кт 19 — НДС в сумме 5 797 руб. списан на прочие расходы предприятия (в случае, если он не может быть принят к возмещению из бюджета из-за отсутствия счета-фактуры).

Более подробно о правилах отражения НДС по авансовым отчетам читайте в статье «Порядок отражения НДС по авансовым отчетам в бухгалтерском учете» .

Итоги

Авансовый отчет представляет собой свод информации о полученных сотрудником денежных средствах, израсходованных из этих средств суммах и оставшемся неиспользованным остатке денег (или их перерасходе). Каждая из израсходованных сумм подтверждается своим оправдательным документом, на основании которого бухгалтер делает соответствующую бухгалтерскую проводку или проводки, если сумма требует разбивки (например, при выделении НДС или разделении суммы, оплаченной одновременно за материалы и за услуги).

Если командировка запланирована заранее и входит в план командировок, сотрудник может написать заявление на получение аванса на служебные расходы. В их число входит проживание, проезд к месту командировки и обратно, питание. Именно об этих тратах, он должен отчитаться при прибытии обратно на рабочее место.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Составив отчет о командировке, в заключение указывается итоговая сумма израсходованных средств. Если сумма больше выданного аванса, бухгалтерия должна перечислить разницу. При меньших затратах сотрудник должен внести денежные средства в кассу.

Авансовый отчет - один из документов, составление которого четко регламентируется законом. Он составляется командированным сотрудником в качестве подтверждения всех понесенных расходов в служебной поездке.

Вместе с ним в бухгалтерию должны быть предоставлены оригиналы документов на расходы. В общих чертах авансовый отчет представляет собой документ, в котором перечислен список командировочных расходов.

Обязателен ли?

Назначение авансового документа: подтверждение траты выданного перед командировкой аванса или получение после командировки израсходованных средств. Из этого следует, что составление отчета обязательно.

Правовые акты:

- Ст.252, п.1 ст.264 НК РФ: командировочные расходы – это расходы по производству и реализации, относящиеся к прочим расходам.

- Ст.313, ст.314 НК РФ: информация должна подтверждаться первичной документацией. К ним относится и отчет о командировке. Без него невозможно подтвердить произведенные расходы, в том числе выданный аванс сотруднику. Расходы принимаются к учету, согласно дате оформления отчета.

Авансовый отчет является основанием для бухгалтерии:

- перечислить денежные средства для покрытия служебных расходов;

- подтверждение финансовых расходов, при выдаче денежных средств авансом перед командировкой.

Как заполнить авансовый отчет о командировке 2019?

Отчет о командировке - это завершающий этап всей процедуры: от составления до возвращения сотрудника.

Правильно составленный отчет должен подтвердить финансовые расходы, которые, в свою очередь, влияют на налоги.

Авансовый отчет должен составлять сотрудник, направленный в командировку. После заполнения он передается в бухгалтерию для проверки.

На завершающем этапе документ подписывается руководителем. Перечисляются израсходованные средства (при отсутствии аванса) или разница при большем расходе, чем аванс.

Требования к документу

Как сделать авансовый отчет правильно, чтобы при налоговой проверке он был принят?

Отчет относится к документам строгой отчетности. Он заполняется по форме бланка №АО-1, применяется для учета денежных средств, которые были выданы командировочному лицу.

Документ составляется в одном экземпляре на бумаге или заполняется электронно.

Отметим, что в новой форме бланка, появилась только строк: расписка бухгалтера в том, что он получил от сотрудника отчет. В остальном документ не претерпел изменений.

Форма и разделы

Как правильно заполнить:

- Лицевая сторона: заполняются личные данные сотрудника, документ, подтверждающий выдачу денег, информация по предыдущему авансу.

- Оборотная сторона: указываются даты расходов, номер документа, наименование, суммы, документы, подтверждающие операции (графы 1-6).

Все расходы должны быть подтверждены документально. Список документов приведен далее. Их необходимо хранить и по прибытии приклеить на отдельный листок А4.

Сумма к уплате будет напрямую зависеть от предоставленных квитанций и чеков.

Образец заполнения (пример)

Пример оформления авансового отчета по командировке 2019:

Пример заполнения авансового отчета

Пример заполнения авансового отчета

Кто подписывает и согласовывает?

Каждый документ должен быть подписан лицом, его заполнившим. Только после этого возможна передача отчета в бухгалтерию. Она проверяет правильность заполнения.

Свою подпись на проведенном документе должен поставить руководитель предприятия и главный бухгалтер. Только после этого могут быть перечислены денежные средства, которые сотрудник платил самостоятельно.

Сроки сдачи

После прибытия из командировки в течение 3 суток сотрудник должен составить и подать авансовый отчет.

Сопроводительные документы

Постановление №749 от 13.10.2008г установило определенный пакет командировочных документов:

- Командировочное удостоверение установленного образца. Оформляется в каждую командировку на территории РФ. На бланке проставляется дата, печать и подпись при выбытии из организации. Принимающая сторона проставляет печать, подпись и дата въезда, аналогично при выбытии. При возвращении сотрудника бухгалтерия проставляет дату приезда.

- Чеки, квитанции, подтверждающие .

- Чеки, билеты – все расходы, связанные с проездом к месту проведения командировки и обратно (билеты на поезд, страхование жизни при проезде, чеки на платной автодороге и т.д.)

- , утвержденный руководителем.

- Другие расходы, связанные с командировкой.

Все документы должны быть заполнены соответствующим образом. При подкреплении их к авансовому отчету каждый документ приклеивается с помощью клея на лист А4.

При нарушении требований или отсутствии оригиналов документов, указанных в отчете, бухгалтерия имеет право не оплачивать произведенные сотрудником расходы. В случаях внесения при налоговой проверке будет выявлено нарушение и наложение штрафа.

Бухгалтерии следует внимательно ознакомиться с документами, которые предоставляет сотрудник для подтверждения своих расходов.

Наиболее часто встречающийся – кассовый чек.

Если в нем не указано, какой товар был приобретен, обязательно предоставление его с товарным чеком или квитанцией.

Виды документов, подтверждающие совершенные расходы:

- Кассовый чек — обязателен при налоговой проверке, подтверждает факт оплаты. При хранении чека, нужно соблюдать определенные правила. При намокании или длительном нахождении на солнце информация может исчезнуть. Такой чек невозможно будет приложить к возмещению расходов. Некоторые организации работают без кассового аппарата или на кассовом чеке пробивают только итоговую сумму. В этих случаях необходимо запросить товарный чек.

- Товарный чек – в нем указывается подробное описание хозяйственной операции, количество, цена, итоговая сумма, наименование организации, дата, подпись и должность заполнившего. В авансовый отчет прикладывается вместе с кассовым чеком. При отсутствии последнего на ТЧ должна стоять печать организации-продавца. Отметим, сумма и дата в товарном чеке должна совпадать с кассовым чеком.

- Бланки строгой отчетности . На документе обязательно должны быть указано наименование, реквизиты юр.лица, хозяйственная операция, цена, сумма, дата, должность и подпись заполнившего.

Проводки

- 71 – «расчеты с подотчетными лицами» (относиться к Активно-Пассивным счетам);

- 70 – «расчеты с персоналом по оплате труда»;

- 51 – «расчетный счет»;

- 50 – «касса»;

- 94 – «недостачи и потери предприятия».

Когда утвержден отчет, проводки выглядят следующим образом:

- При выдаче аванса: бухгалтером оформляется РКО и выдаются денежные средства. При получении сотрудник подписывает расходник. Дт71-Кт50

- При перечислении денежных средств с расчетного счета на расчетный счет сотрудника: составляется проводка Дт71-Кт51. В этом случае оформляется платежное поручение в банк. Подтверждением получения денежных средств выступает банковская выписка.

- Денежные средства выданы, необходимо закрыть сумму. Это возможно после приезда сотрудника из командировки и подтверждение расходов соответствующими документами. Проводки: Дт10-Кт71 – покупка материалов, Дт41-Кт71 – покупка товаров, Дт20-Кт71, Дт26-Кт71, Дт44-Кт71 – торговая или производственная деятельность предприятия.

- Когда сумма израсходованных средств больше выданных, составляется обратная исходной проводке и деньги возвращаются в кассу. Оформляется ПКО: Дт50-Кт71 или Дт51-Кт71 (на расчетный счет).

- При недостаточности аванса на командировку, деньги перечисляются сотруднику из кассы. Оформляется РКО: Дт71-Кт50 или Дт71-Кт51 (с расчетного счета).

- В случае, когда сотрудник потерял чеки или израсходовал деньги на личные цели, которые не связаны с командировкой, составляется следующая проводка: Дт94-Кт71 – денежные средства с подотчётного лица списываются в недостачи предприятия. Дт70-Кт94 – сумма из недостач должна быть вычтена из заработной платы сотрудника, который не смог отчитаться о выданном авансе.

Нюансы составления при командировке за границу

Оформление сотрудника в процедура несколько сложнее, чем по России.

Основные расходы при командировке за границу:

- . Размер устанавливается организацией самостоятельно и фиксируется на локальных актах. Сумма до 2500 руб./день не облагается налогом на доходы физ.лиц. поэтому организации обычно останавливаются на этой сумме. До пересечении границы с зарубежной страной и по возвращении обратно, их размер равен максимально возможной на территории РФ. Рекомендации: при определении расходов ориентируйтесь на прожиточный минимум принимающей страны.

- Расходы на проезд – оплата к месту назначения оплачивается отдельно. Проезд по городу на такси, автобусе – иногда учитываются в командировочных расходах.

- Расходы на проживание – гостиница, отель. Любые расходы должны быть подкреплены квитанциями, счетами, чеками.

- Оформление загранпаспорта и визы — расходы на гос.пошлину, консультации специалистов можно списать на командировочные расходы.

- Прочие расходы: сборы и пошлины, транзит транспортного средства.

Зарубежная командировка оформляется аналогично служебной поездке по России. Издается приказ о направлении сотрудника в командировку. В нем указывается номер и дата приказа, фамилия имя отчество сотрудника, должность, место назначения (со страной), цель командировки.

Командировочное удостоверение не оформляется. Дата отправления и прибытия фиксируются в загранпаспорте. По приезду сотрудник оформляет авансовый отчет и прикрепляет документы, подтверждающие расходы. Излишние денежные средства возвращаются на расчетный счет в организацию. При перерасходе – бухгалтерия выдает их сотруднику.

Таким образом, мы рассмотрели, как оформить авансовый отчет. Он оформляется после каждой командировки, сопровождаемой расходами.

Сотрудник должен составить его в течение 3 дней после возвращения. Бухгалтерия проверяет правильность оформления и передает на согласование руководителю. После подписи директора сотруднику перечисляют денежные средства, если расход превысил аванс.

Если аванс был больше расхода, сотрудник должен вернуть их в кассу предприятия. При его нежелании, бухгалтерия в принудительном порядке списывает ее из заработной платы.