Что такое IRR инвестиционного проекта, как его правильно рассчитать и почему он так важен? Расчет IRR. Внутренняя норма доходности: определение, формула и примеры

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности (IRR). Определение

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости ) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Внутренняя норма доходности формула расчета

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF 0 = IC).

t – период времени.

|

★ |

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC ).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

IRR| Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него

|

|

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR 1 >IRR 2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье « ». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Мастер-класс: «Как рассчитать внутреннюю норму доходности бизнес плана»

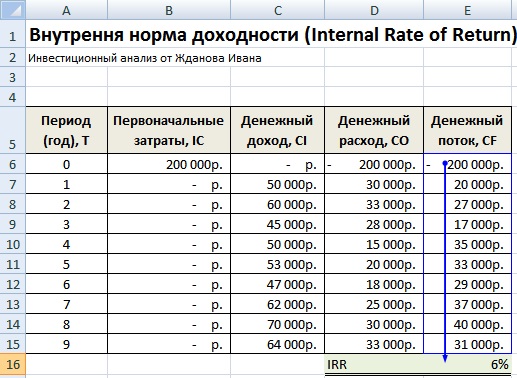

Расчет внутренней нормы доходности (IRR) на примере в Excel

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

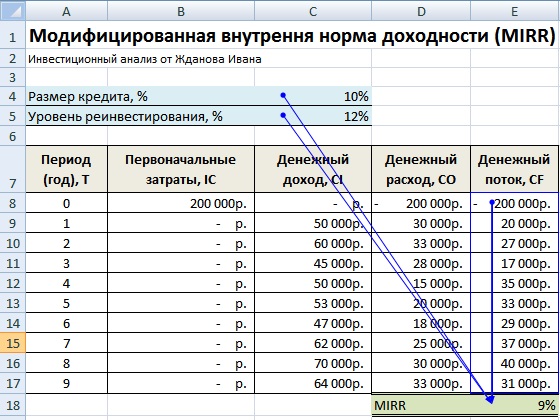

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

MIRR – внутренняя норма доходности инвестиционного проекта;

COF t – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

Это ставка процента, которая приводит чистый дисконтированный доход после налогообложения и за вычетом инвестиций к нолю, а дисконтированную цену ожидаемого денежного потока уравнивает с рыночной стоимостью финансового инструмента. Норма доходности по-английски - internal rate of return - IRR.

Чистый дисконтированный доход (NPV) вычисляется исходя из финансовых поступлений, дисконтированных к текущему моменту:

где CF - чистые денежные потоки,

R - процентная ставка,

0, 1, 2, 3, 4 - число периодов от сегодняшнего дня до окупаемости инвестиции.

Если NPV = 0 и известно значение CF, то останется всего одна переменная - R. Такая процентная ставка, при которой данная сумма будет равна 0, и будет нормой доходности:

2.png)

Решаются такие уравнения n-й степени с помощью опции программы Excel. Эта опция называется ВСД и находится в формулах программы. В строку «значения» подставляются ссылки на ячейки таблицы с цифрами денежных потоков. Должны быть указаны хотя бы одна величина со знаком + и хотя бы одна - со знаком -. Строка «предположение» может оставаться незаполненной.

В Microsoft Excel ВСД вычисляется методом итераций. Точность получаемого результата до 0,00001 %. Такая точность достигается циклическими расчетами начиная с «предположения». Иначе говоря, функция ВСД подбирает значение нормы доходности, подставляя последовательно различные значения процентов в формулу.

Когда необходимо рассчитать IRR при денежных потоках, поступающих в неравные промежутки времени, это делается при помощи Excel (опция ЧИСТВНДОХ). Для этого суммы финансовых поступлений вносятся в ячейки, и в соответствующие ячейки вносятся даты каждого поступления, так как опция ВСД не принимает во внимание разные временные отрезки.

IRR рассчитывается как отношение положительных финансовых поступлений к капиталу. Данный расчет может быть произведен для отрасли, группы компаний, инвестиционных проектов и ценных бумаг.

IRR для инвестированного капитала показывает обоснованный экономически уровень доходности и учитывает отношение заемного и собственного капиталов.

Отношение среднего прироста прибыли к капиталу называется окупаемостью инвестиций и обозначается ROR - rate of return. Чаще всего выражается в процентах. В случае с привилегированными акциями и облигациями это то же самое, что текущая доходность, для простых акций - это дивидендная доходность. Для оценки эффективности вложения капитала - это норма доходности.

В применении к облигациям норма доходности - это доходность к погашению.

Применение показателя IRR

Инвестиционные проекты можно оценивать как с помощью нормы доходности, так и с помощью NPV. Но большинство топ-менеджеров выбирают оценку в процентных ставках доходности, а не в приведенных к настоящему моменту денежных суммах.

5.jpg)

Норма доходности выявляет барьерную ставку, максимально приемлемый и границу эффективности проекта. Вложения приемлемы, когда IRR превышает точку окупаемости инвестиции. IRR - это наиболее популярный способ оценки рентабельности вложений вместе со временем их окупаемости.

IRR используется для решений по инвестициям при расчете ставок по альтернативным вложениям. Инвесторы рассчитывают предполагаемую IRR каждого проекта, чтобы сравнить с необходимой нормой рентабельности. Приведенные стоимости с разными ставками процента применяются последовательно к предполагаемым финансовым поступлениям различных проектов. Необходимо просто выбрать инвестицию с наибольшей IRR.

Но это правило не всегда верно. Если учитывать уровень реинвестиций, то проект с большей IRR может оказаться менее выгоден, чем проект с более высоким уровнем реинвестиций, но с меньшей IRR.

Показатель IRR применим на практике, если несколько первоначальных потоков отрицательны, а все остальные - равны нолю или положительны.

Достоинства и недостатки показателя IRR

Достоинства нормы доходности:

1. Возможность сравнения разных проектов независимо от их временных рамок и величины требуемого капитала.

2. Для вычисления IRR нет необходимости знать ставку дисконтирования, как для расчета NPV.

Ограничения:

1. Ставку реинвестиций норма доходности не учитывает. Вероятность, что инвестиционные возможности несколько лет подряд будут обеспечивать по ставке процента, равной IRR, достаточно мала. (Эта проблема решена в показателе MIRR - модифицированная внутренняя норма доходности).

2. Значения результата вложений в денежном выражении IRR не показывает.

3. IRR может быть некорректно вычислена при знакопеременных финансовых поступлениях или могут быть рассчитаны более одного значения IRR. (Программным способом этот недочет устранен в программе «Альтаир 1. хх»).

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

IRR (Internal Rate of Return), или ВНД – показатель внутренней нормы доходности инвестиционного проекта. Часто применяется для сопоставления различных предложений по перспективе роста и доходности. Чем выше IRR, тем большие перспективы роста у данного проекта. Рассчитаем процентную ставку ВНД в Excel.

Экономический смысл показателя

Другие наименования: внутренняя норма рентабельности (прибыли, дисконта), внутренний коэффициент окупаемости (эффективности), внутренняя норма.

Коэффициент IRR показывает минимальный уровень доходности инвестиционного проекта. По-другому: это процентная ставка, при которой чистый дисконтированный доход равен нулю.

Формула для расчета показателя вручную:

- CFt – денежный поток за определенный промежуток времени t;

- IC – вложения в проект на этапе вступления (запуска);

- t – временной период.

На практике нередко коэффициент IRR сравнивают со средневзвешенной стоимостью капитала:

- ВНД выше – следует внимательно рассмотреть данный проект.

- ВНД ниже – нецелесообразно вкладывать средства в развитие проекта.

- Показатели равны – минимально допустимый уровень (предприятие нуждается в корректировке движения денежных средств).

Часто IRR сравнивают в процентами по банковскому депозиту. Если проценты по вкладу выше, то лучше поискать другой инвестиционный проект.

Пример расчета IRR в Excel

- диапазон значений – ссылка на ячейки с числовыми аргументами, для которых нужно посчитать внутреннюю ставку доходности (хотя бы один денежный поток должен иметь отрицательное значение);

- предположение – величина, которая предположительно близка к значению ВСД (аргумент необязательный; но если функция выдает ошибку, аргумент нужно задать).

Возьмем условные цифры:

Первоначальные затраты составили 150 000, поэтому это числовое значение вошло в таблицу со знаком «минус». Теперь найдем IRR. Формула расчета в Excel:

Расчеты показали, что внутренняя норма доходности инвестиционного проекта составляет 11%. Для дальнейшего анализа значение сравнивается с процентной ставкой банковского вклада, или стоимостью капитала данного проекта, или ВНД другого инвестиционного проекта.

Мы рассчитали ВНД для регулярных поступлений денежных средств. При несистематических поступлениях использовать функцию ВСД невозможно, т.к. ставка дисконтирования для каждого денежного потока будет меняться. Решим задачу с помощью функции ЧИСТВНДОХ.

Модифицируем таблицу с исходными данными для примера:

Обязательные аргументы функции ЧИСТВНДОХ:

- значения – денежные потоки;

- даты – массив дат в соответствующем формате.

Формула расчета IRR для несистематических платежей:

Существенный недостаток двух предыдущих функций – нереалистичное предположение о ставке реинвестирования. Для корректного учета предположения о реинвестировании рекомендуется использовать функцию МВСД.

Аргументы:

- значения – платежи;

- ставка финансирования – проценты, выплачиваемые за средства в обороте;

- ставка реинвестирования.

Предположим, что норма дисконта – 10%. Имеется возможность реинвестирования получаемых доходов по ставке 7% годовых. Рассчитаем модифицированную внутреннюю норму доходности:

Полученная норма прибыли в три раза меньше предыдущего результата. И ниже ставки финансирования. Поэтому прибыльность данного проекта сомнительна.

Графический метод расчета IRR в Excel

Значение IRR можно найти графическим способом, построив график зависимости чистой приведенной стоимости (NPV) от ставки дисконтирования. NPV – один из методов оценки инвестиционного проекта, который основывается на методологии дисконтирования денежных потоков.

Для примера возьмем проект со следующей структурой денежных потоков:

Для расчета NPV в Excel можно использовать функцию ЧПС:

Так как первый денежный поток происходил в нулевом периоде, то в массив значений он не должен войти. Первоначальную инвестицию нужно прибавить к значению, рассчитанному функцией ЧПС.

Функция дисконтировала денежные потоки 1-4 периодов по ставке 10% (0,10). При анализе нового инвестиционного проекта точно определить ставку дисконтирования и все денежные потоки невозможно. Имеет смысл посмотреть зависимость NPV от этих показателей. В частности, от стоимости капитала (ставки дисконта).

Рассчитаем NPV для разных ставок дисконтирования:

Посмотрим результаты на графике:

Напомним, что IRR – это ставка дисконтирования, при которой NPV анализируемого проекта равняется нулю. Следовательно, точка пересечения графика NPV с осью абсцисс и есть внутренняя доходность предприятия.

Внутренняя норма рентабельности (Internal Rate of Return, IRR) - это ставка дисконтирования, при которой Чистый дисконтированный доход(NPV) равен нулю (т.е. суммарные доходы равны суммарным инвестициям). Другими словами это показатель отражает безубыточную норму рентабельности проекта.

Пример графического расчета показателя IRR

3. График изменения уровня доходности в зависимости от ставки дисконтирования

На основе рассчитанных значений NPV при ставке дисконтировании 12 % и 18 % годовых, строится график. Особенно точным будет результат, если график строить на основе данных с положительными и отрицательными значениями.

Пример математического расчета показателя IRR

Пусть наш проект рассчитан на 1 год. Первоначальные инвестиции = 100 тыс. руб. Чистый доход за год = 120 тыс. руб. Рассчитаем IRR.

120/(1+ IRR ) 1 – 100 = 0

120/(1+ IRR ) 1 = 100 {умножим обе части уравнения на (1+ IRR ) 1 }

120 = 100 (1+ IRR ) 1

120 = 100 + 100 IRR

20 = 100 IRR

IRR = 20 /100 = 0,2 или 20%

Или можно использовать формулу:

,

,

где r 1 - значение выбранной ставки дисконтирования, при которой NPV i > 0; r 2 - значение выбранной ставки дисконтирования, при которой NPV 2 < 0.

АНАЛИЗ РЕЗУЛЬТАТОВ

1) Если кто-то инвестирует в нас

R < IRR

Если ставка дисконтирования ниже внутренней нормы рентабельности IRR, то вложенный в проект капитал принесет положительное значение NPV, следовательно, проект можно принять.

R = IRR

Если ставка дисконтирования равна внутренней нормы рентабельности IRR, то проект не принесет ни прибыль и не убытки, следовательно, проект нужно отклонить.

R > IRR

Если ставка дисконтирования выше внутренней нормы рентабельности IRR, то вложенный капитал в проект принесет отрицательное значение NPV, следовательно, проект нужно отклонить.

Таким образом, если проект полностью финансируется за счет ссуды коммерческого банка (банк инвестирует в нас), то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Например: если рассчитанная для нашего проекта IRR = 12%, то ссуду мы будем брать только в том банке, у которого ставка = 9, 10 или 11%.

2) Если инвестируем мы (вкладываем в собственный бизнес, в банк или кредитуем другую организацию)

Стоит принять тот проект, у которого IRR выше, т.е. IRR -> max .

По сути, теперь мы встали на место банка. Чем выше IRR в каком-либо проекте, тем большую ставку дисконтирования (R ) мы можем использовать и тем больший доход от вложения наших средств получим.

Инвестиция это долгосрочное вложение капитала во что-либо с целью получения эффекта. Этот эффект может носить социальный характер и экономический. Экономический эффект от инвестиции называется прибыль.

Процентные ставки, которые необходимы для расчета целесообразности инвестиций

В финансовой математике существует три вида процентных ставок, которые применяет инвестор при расчете целесообразности своих вложений. Первая ставка - это внутренняя норма доходности инвестиционного проекта (ВНД). Данный индекс показывает, какой процент необходимо взять при расчете эффективности инвестиций.

Вторая процентная ставка - сам калькуляционный процент. Это ставка, которую инвестор закладывает в свой расчет.

Третий показатель называется "внутренний процент". Он показывает, насколько окупилась инвестиция в процентах.

Разница между ВНД инвестиционного проекта, внутренним и калькуляционным процентами

Все вышеперечисленные показатели могут быть равны, а могут и отличаться. Если рассчитать внутреннюю норму доходности инвестиционного проекта, можно увидеть, что эти три процентные ставки не всегда имеют одинаковое значение.

Все дело в том, что при калькуляционном проценте вкладчик может получить как прибыль, так и убыток в целом и по сравнению с альтернативным способом использования средств. Внутренняя норма доходности инвестиционного проекта показывает процент, при котором инвестор не получает ни убытка, ни прибыли. Если чистая стоимость выше нуля, это значит, что процент, заложенный в расчет эффективности инвестиций, ниже коэффициента окупаемости. В том случае, когда чистая стоимость ниже нуля, калькуляционный процент превышает ВНД инвестиционного проекта.

В этих случаях необходимо рассчитывать внутренний процент, который показывает, насколько рентабельной является инвестиция.

Понятие нормы окупаемости и способ ее определения

Ключевым показателем для определения того, насколько эффективным является вложение, выступает внутренняя норма доходности инвестиционного проекта. Это означает, что размер доходов, получаемых от осуществления инвестиционной деятельности, должен быть равен размеру вложений. В этом случае поток платежей будет равен нулю.

Существует два пути определения коэффициента окупаемости. Первый из них заключается в том, чтобы рассчитывать внутреннюю норму доходности инвестиционного проекта при условии, что чистая стоимость - 0. Однако бывают случаи, когда этот показатель выше или ниже нуля. В этой ситуации необходимо «играть» с калькуляционным процентом, повышая или понижая его значение.

Надо найти две калькуляционные ставки, при которых показатель чистой текущей стоимости будет иметь минимально отрицательное и минимально положительное значения. В этом случае коэффициент окупаемости может быть найдет как среднее арифиметическое двух калькуляционных процентных ставок.

Роль текущей стоимость в расчете нормы окупаемости

Текущая стоимость играет ключевую роль при определении внутренней нормы доходности инвестиционного проекта. На основе формулы для ее определения осуществляется и расчет внутренней нормы доходности инвестиционного проекта.

С метода текущей стоимости известно, что текущая стоимость равна нулю означает, что вложенный капитал возвращается с приростом на уровне калькуляционного процента. При определении внутреннего процента определяется такая процентная ставка, при использовании которой текущая стоимость ряда платежей будет равна нулю. Это означает одновременно, что текущая стоимость поступлений совпадает с текущей стоимостью выплат.

При использовании альтернативного калькуляционного процента определяется тот, который приводит к текущей стоимости равной нулю.

Расчет чистой приведенной стоимости

Как уже известно, внутренняя норма доходности инвестиционного проекта рассчитывается при использовании формулы чистой текущей стоимости, которая имеет следующий вид:

ЧТС = CF t / (1+ВНД) t , где

- CF - (поток платежей разница между поступлениями и расходами);

- ВНД - внутренняя норма доходности;

- t - номер периода.

Расчет окупаемости

Формула внутренней нормы доходности инвестиционного проекта выводится из той формулы, которая применяется в процессе определения чистой настоящей стоимости, и имеет следующий вид:

0 = CF / (1 + р) 1 … + … CF / (1 + ВНД) n , где

- CF - разница между поступлениями и выплатами;

- ВНД - внутренняя норма окупаемости;

- n - номер периода инвестиционного проекта.

Проблемы при расчете вручную

Если инвестиционный проект рассчитан на срок более трех лет, возникает проблема расчета внутренней нормы окупаемости посредством простого калькулятора, так как для расчета коэффициента четырехлетнего проекта возникает уравнений четвертой степени.

Есть два способа выйти из этой ситуации. Во-первых, можно воспользоваться финансовым калькулятором. Второй способ решения проблемы намного проще. Он заключается в использовании программы Excel.

Программа обладает функцией для расчета нормы окупаемости, которая называется ВСД. Для определения внутренней нормы доходности инвестиционных проектов в Excel надо выбрать функцию СД и в поле «Значение» поместить диапазон ячеек с денежным потоком.

Графический метод расчета

Инвесторы рассчитывали внутреннюю норму окупаемости задолго до того как появились первый компьютеры. Для этого они применяли графический метод.

По оси ординат надо отобразить разницу между поступлениями и расходами по проекту, а по осе абсцисс - калькуляционный процент инвестиционного проекта. Вид графиков может быть разным в зависимости от того, как изменяется денежный поток в течение инвестиционного проекта. В конечном итоге любой проект перестанет приносить прибыль, а его график пересечь ось абсцисс, на которой отображен калькуляционный процент. Точка, в которой график проекта пересекает ось абсцисс, и ест внутренняя норма окупаемости инвестиций.

Пример расчета внутренней нормы окупаемости

Разобрать способ определения коэффициента окупаемости вклада можно на примере банковского депозита. Допустим, его размер составляет 6 миллионов рублей. Срок депозита будет составлять три года.

Ставка капитализации составляет 10 процентов, а без капитализации - 9 процентов. Поскольку заработанные деньги будут сниматься один раз в год, то применяется ставка без капитализации, то есть 9 процентов.

Таким образом, выплата составляет 6 миллионов рублей, поступления - 6 млн * 9% = 540 тысяч рублей за первые два года. В конце третьего периода сумма выплат будет составлять 6 миллионов 540 тысяч рублей. В этом случае ВНД будет равна 9 процентов.

Если использовать 9% в качестве калькуляционного процента, показателей чистой текущей стоимости будет равен 0.

Что влияет на размер нормы окупаемости?

Внутренняя норма доходности инвестиционного проекта зависит от размеров выплат и поступлений, а также от срока самого проекта. Показатели чистой текущей стоимости и нормы окупаемости взаимосвязаны. Чем выше коэффициент, тем ниже будет значение ЧТС, и наоборот.

Однако может быть ситуация, когда связь между ЧТС и внутренней нормой доходности сложно уследить. Это случается при анализе нескольких альтернативных вариантов финансирования. Например, первый проект может быть более выгодным при одной норме окупаемости, в тоже время второй проект способен приносить больше дохода при другом коэффициенте окупаемости.

Внутренний процент

При расчетах вручную принято, внутренний процент определять с помощью интерполяции близлежащих положительных и отрицательных текущих стоимостей. При этом желательно, чтобы используемые калькуляционные проценты различались не больше, чем 5%.

Пример. Каков внутренний процент ряда платежей?

- Определяем калькуляционные проценты, которые ведут к отрицательной и положительной текущей стоимости. Чем ближе текущие стоимости к нулю, тем точнее результат.

- Определяем процент с помощью приближенной формулы (линейная интерполяция).

Формула расчета внутреннего процента имеет следующий вид:

Вп = Кпм + Ркп * (ЧТСм / Рчтс) , где

Вп - внутренний процент;

- Кпм - меньший калькуляционный процент;

- Ркп - разница между меньшим и большим калькуляционным процентам;

- ЧТСм - чистая текущая стоимость при меньшем калькуляционном проценте;

- Рчтс - абсолютная разница в текущих стоимостях.

| Год | Поток платежей | Калькуляционный процент = 14% | Калькуляционный процент = 13% | ||

| Коэффициент дисконтирования | Коэффициент дисконтирования | Дисконтированный поток платежей | |||

| 1 | -2130036 | 0,877193 | -1868453 | 0,884956 | -1884988 |

| 2 | -959388 | 0,769468 | -738218 | 0,783147 | -751342 |

| 3 | -532115 | 0,674972 | -359162 | 0,69305 | -368782 |

| 4 | -23837 | 0,59208 | -14113 | 0,613319 | -14620 |

| 5 | 314384 | 0,519369 | 163281 | 0,54276 | 170635 |

| 6 | 512509 | 0,455587 | 233492 | 0,480319 | 246168 |

| 7 | 725060 | 0,399637 | 289761 | 0,425061 | 308194 |

| 8 | 835506 | 0,350559 | 292864 | 0,37616 | 314284 |

| 9 | 872427 | 0,307508 | 268278 | 0,332885 | 290418 |

| 10 | 873655 | 0,269744 | 235663 | 0,294588 | 257369 |

| 11 | 841162 | 0,236617 | 199034 | 0,260698 | 219289 |

| 12-25 | 864625 | 1,420194 | 1227936 | 1,643044 | 1420617 |

| Текущая стоимость | -69607 | 207242 | |||

По данным таблицы можно рассчитать значение внутреннего процента. Дисконтированный поток платежей рассчитывается путем умножения коффциента дисконтирования на размер потока платежей. Сумма дисконтированных потоков платежей равна чистой текущей стоимости. Внутренний процент в этом примере равен:

13 + 1 * (207 242 / (207 242 + 69 607)) = 13,75%

Интерпретация внутреннего процента

Определенный внутренний процент можно интерпретировать:

- Если внутренний процент больше чем заданный калькуляционный процент р, то инвестиция оценивается положительно.

- Если внутренний и калькуляционный процент равны, то значит, инвестированный капитал возвращается с необходимым наращением, однако при этом не создается дополнительной прибыли.

- Если внутренний процент ниже чем р, то происходит потеря процента, потому что инвестированный капитал при альтернативном использовании получал бы больше наращения.

- Если же внутренний процент ниже 0, то происходит потеря капитала, т.е. инвестированный капитал с доходов от инвестиции возвращается только частично. Наращение процента на капитал не происходит.

Преимуществом внутреннего процента является тот факт, что он не зависит от объема инвестиции и тем самым подходит для сравнения инвестиций с разными инвестиционными объемами. Это является очень большим преимуществом по сравнению с методом текущей стоимости.