Автоматизация учета заработной платы. Начисление заработной платы Автоматизация учета заработной платы в 1с

Для удовлетворения нужд небольших компаний, численность которых не превышает шестидесяти сотрудников, с основным видом начислений «Оклад» и работой по графику 40-часовой рабочей недели, фирма 1С дополнила функционал широко используемой 1С:Бухгалтерия 3.0 возможностями работы с кадровыми учетными операциями. В данной статье мы проведем детальный обзор этапов настройки, а так же подробно разберем, как производится начисление и выдача зарплаты в 1С Бухгалтерия 3.0.

Настройки параметров учета заработной платы, налогов и взносов

Последовательность начисления зарплаты в 1С Бухгалтерия 3.0, ведение учета расчетов в этой области и реализация последующих выплат изначально требуют настроек. Обратимся к разделу «ЗИК/Справочники и настройки/Настройки зарплаты/Общие настройки», где их как раз и можно осуществить.

И первое, что необходимо для этого сделать – в группе переключателей «Учет расчетов по заработной плате и кадровый учет ведутся» активировать «В этой программе».

Настройки условий начисления и выплаты зарплаты

«ЗИК/Справочники и настройки/Настройки зарплаты/Общие настройки/Порядок учета зарплаты/Зарплата».

- Для начала необходимо указать «Способ отражения в бух.учете», который позволяет выбрать значение из справочника «Способ учета зарплаты». Указанный способ будет применяться автоматически, если для конкретных начислений или сотрудников не задан другой способ учета.

- Далее в реквизите «Зарплата выплачивается» необходимо указать дату выплаты зарплаты.

- В случае депонирования зарплаты потребуется задать способ отражения в учете депонентов в реквизите «Списание депонированных сумм».

- Если фирма участвует в пилотном проекте ФСС, нужно выбрать реквизит «Выплата больничных» из значений выпадающего списка.

Настройка включения функции расчета больничных, отпусков и исполнительных листов

«ЗИК/Справочники и настройки/Настройки зарплаты/Расчет зарплаты».

Активация «Вести учет больничных, отпусков и исполнительных документов» отвечает за возможность работы с такими документами в базе, как «Больничный лист», «Отпуск», «Исполнительный лист», с помощью которых будут реализовываться соответствующие начисления. В противном случае все начисления будут производиться только документом «Начисление зарплаты».

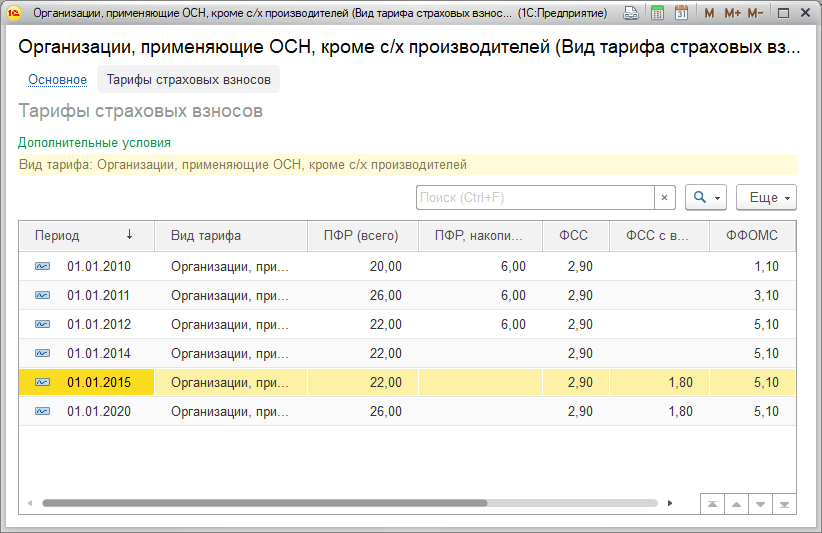

Настройки тарифов страховых взносов и ставки взносов на НС и ПЗ

«ЗИК/Справочники и настройки/Настройки зарплаты/Общие настройки/Порядок учета зарплаты/Настройка налогов и отчетов/Страховые взносы».

Обратим внимание на «Тариф страховых взносов»*, который позволяет добавить значение требуемого тарифа из справочника «Виды тарифов страховых взносов».

Если в фирме имеют место быть дополнительные взносы (распространенная практика для таких должностей, как шахтеры, фармацевты, члены летных экипажей и др.), необходимо отметить флажком и внести данные в «ЗИК/Справочники и настройки/Настройки зарплаты/Общие настройки/Порядок учета зарплаты/Настройка налогов и отчетов/Страховые взносы/Дополнительные взносы».

Порядок расчета НДФЛ

«ЗИК/Справочники и настройки/Настройки зарплаты/Общие настройки/Порядок учета зарплаты/Настройка налогов и отчетов/НДФЛ».

Настройка статей затрат для отражения страховых взносов

«ЗИК/Справочники и настройки/Настройки зарплаты/Отражение в учете/Статьи затрат по страховым взносам».

По умолчанию налоги и отчисления с ФОТ отражаются на счетах затрат по той же статье затрат, что и начисления, с которых произведен расчет. В этом случае реквизит «Статья затрат начисления» не заполняется. Если нужно отразить в бухучете страховые взносы или взносы в ФСС от НС и ПЗ по статьям затрат, отличным от статьи затрат начисления, необходимо в реквизите «Статья затрат начисления» указать статью для отражения начисления, а в реквизите «Статья затрат» указать, откуда следует отразить взносы.

Настройки основных видов начислений

«ЗИК/Справочники и настройки/Настройки зарплаты/Расчет зарплаты/Начисления».

Некоторые виды начислений уже присутствуют в программе по умолчанию. В список начислений по кнопке «Создать» существует возможность добавить также новые виды начислений (к примеру, «Компенсация за неиспользованный отпуск», «Ежемесячная премия», «Оплата за время в командировке»).

Настройки основных видов удержаний

«ЗИК/Справочники и настройки/Настройки зарплаты/Расчет зарплаты/Удержания».

«Удержание по исполнительному документу» предустановлен в программе. Список удержаний по кнопке «Создать» может быть расширен такими категориями, как:

- Профсоюзные взносы;

- Исполнительный лист;

- Вознаграждение платежного агента;

- Дополнительные страховые взносы на накопительную часть пенсии;

- Добровольные взносы в НПФ.

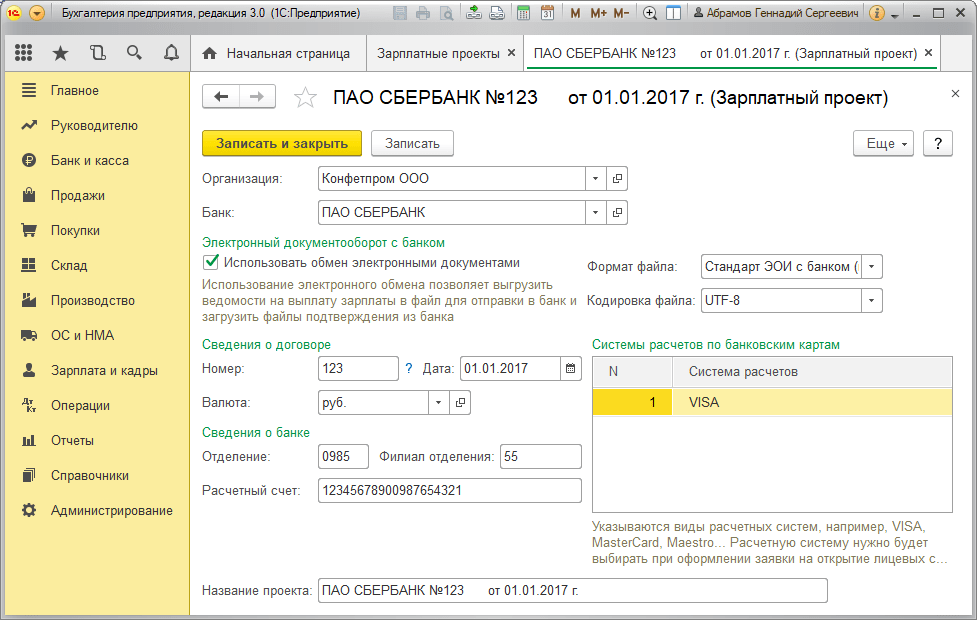

«ЗИК/Справочники и настройки/Зарплатные проекты».

Данные о лицевых счетах сотрудников вносятся в разделе «ЗИК/Зарплатные проекты/Ввод лицевых счетов» или в справочнике «Сотрудники» по ссылке «Выплаты и учет затрат» в реквизите «Номер лицевого счета».

«ЗИК/Справочники и настройки/Настройки зарплаты/Кадровый учет».

Посредством переключателя «Полный» создаются кадровые документы «Прием на работу», «Кадровый перевод» и «Увольнение». В случае установки переключателя «Упрощенный» кадровые документы в программе отсутствуют, кадровые приказы печатаются из карточки сотрудника.

Проведение кадровых документов

Перед расчетом аванса или зарплаты необходимо проверить ввод кадровых приказов. Если установлен «Полный» кадровый учет, то все документы можно найти в разделе «ЗИК/Кадровый учет». Если кадровый учет «упрощенный», то вся кадровая информация содержится в справочнике «Сотрудники».

Начисление и выплата аванса

Если выплаты аванса происходит непосредственно из кассы, его расчет осуществляется через документ «Ведомость в кассу». Выплата аванса через банк рассчитывается в документе «Ведомость в банк». Оба документа можно найти в разделе «ЗИК/Зарплата».

Для их автоматического заполнения* в поле «Выплачивать» следует выбрать значение «Аванс» и нажать на кнопку «Заполнить».

*Отметим, что за автоматическое заполнение этих документов, отвечает реквизит «Аванс» в кадровых документах «Прием на работу», а также «Кадровый перевод» при «Полном» кадровом учете или отметка в карточке сотрудника при «Упрощенном».

Реквизит «Аванс» может быть заполнен одним из двух возможных способов:

- Фиксированная сумма;

- % от тарифа.

Факт выдачи аванса из кассы нужно фиксировать посредством документа «Выдача наличных (РКО)» с видом операции «Выплата заработной платы по ведомостям», который был создан на основании документа «Ведомость в кассу». Факт выплаты аванса банком следует отразить посредством документа «Списание с расчетного счета» с видом операции «Перечисление заработной платы по ведомостям», созданного на основании документа «Ведомость в банк».

Документ «Выдача наличных» сформирует проводки Дт 70 – Кт 50.

Начисление зарплаты, налогов и взносов за месяц

Чтобы начисление зарплаты сотрудникам фирмы было корректно отображено в программе, заполняем документ «Начисление зарплаты», который находится в разделе «ЗИК/Зарплата». Начисление производится по кнопке «Заполнить».

Чтобы провести начисление зарплаты в 1С, воспользуйтесь кнопкой «Провести».

Документ «Начисление зарплаты» позволит сформировать ряд проводок:

Выплата зарплаты

Зарплаты может выплачиваться сотрудникам, как через банк, так и из кассы по месту работы. Для первого случая необходимо сформировать документ «Ведомость в банк», для второго – «Ведомость в кассу».

Факт выплаты зарплаты фиксируется в «Списание с расчетного счета», если выплата зарплаты производилась через банк, или с помощью документа «Выдача наличных», когда зарплата выплачивалась из кассы.

Документ «Списание с расчетного счета» формирует проводки Дт 70 – Кт 51.

Оплата налогов и взносов в бюджет

Нужно создать документ «Платежное поручение» с видом операции «Уплата налога». Вид налога или взноса следует указать в реквизите «Налог».

Документ «Платежное поручение» на оплату налогов и взносов может быть оформлен и посредством помощника «Уплата налогов и сборов». Чтобы это сделать, в журнале Платежных поручений нажать на кнопку «Оплатить/Начисленные налоги и взносы». Зафиксировать факт уплаты налога следует в документе «Списание с расчетного счета» с видом операции «Уплата налога», созданного на основании документа «Платежное поручение».

Мы рассмотрели порядок начисления зарплаты сотрудникам посредством программного решения фирмы 1С «1С:Бухгалтерия 3.0», созданного на базе новейшей технологической платформы «1С:Предприятие». Как упоминалось в начале данной статьи возможности программы в этой части не рассчитаны на удовлетворение нужд крупного предприятия. Когда штат превышает 60 человек, и нужно сделать начисление зарплаты в 1С 8.3, правильнее отразить начисление зарплаты работникам с помощью специализированного типового решения «1С:Зарплата и управление персоналом», содержащее даже в базовой версии более развернутый функционал и подробный алгоритм начисления всевозможных выплат сотрудникам.

Описать весь процесс начисления заработной платы в рамках Вопросов/ответов достаточно сложно. Слишком много различных ситуаций встречается на практике. Каждая из них требует отдельного рассмотрения. Ниже приведен краткий алгоритм начисления заработной платы в 1С:Комплексная автоматизация. Более подробную информацию Вы сможете получить оставив заявку нашим специалистам.

I ЭТАП. Прием на работу новых сотрудников и внесение кадровых документов

1) Справочник Сотрудники -> добавить -> Создать нового сотрудника.

2) Создание приказа на прием (интерфейс «Кадровый учет организации» -> Кадровый учет -> журнал кадровых документов). В приказе необходимо указать виды и суммы начислении сотрудника.

3) Ввод сведений для формирования проводок в бухгалтерском учете (интерфейс «Расчет зарплаты организации» -> Учет зарплаты -> ввод сведений об учете заработка сотрудников). Необходимо провести документ датой приема и указать проводку БУ путем занесения в открывающийся справочник (в проводке указывается по дебету счет затрат, на который будет отнесена заработная плата и страховые взносы).

Без указанного документа проводки в бухгалтерском учете формироваться НЕ БУДУТ.

4) Ввод кадровых документов периода

- интерфейс «Кадровый учет организации» -> Кадровый учет -> журнал кадровых документов - внесение кадровых перемещений

- интерфейс «Кадровый учет организации» -> Учет невыходов – отпуска, больничные, неявки, командировки.

II ЭТАП. Формирование начислений.

Интерфейс «Расчет зарплаты организации» -> Расчет зарплаты -> документы по начислению зарплаты организации.

На данном этапе формируются все виды начислений:

- начисление больничного

- начисление отпускных

- расчет при увольнении

- невыходы (например – фиксация факта отпуска за свой счет)

- премии сотрудников

- начисление зарплаты + расчет НДФЛ.

Начисление зарплаты формируется автоматически при команде «Расчитать» - > Полный расчет, при условии, что все данные по сотруднику занесены корректно и все кадровые документы внесены в систему.

Финальный расчет НДФЛ производится ПОСЛЕ ВВОДА ВСЕХ ДОКУМЕНТОВ по начислениям.

Вычеты по сотрудникам необходимо занести в справочник сотрудников в раздел стандартных вычетов (необходимо выбрать сам вычет и указать в нижней части окна момент начала его применения)

Для упрощения процесса, рекомендуем документ начисление зарплаты заносить ПОСЛЕДНИМ.

III ЭТАП. Формирование проводок в учете.

Интерфейс «Расчет зарплаты организации» -> Учет зарплаты -> документы по отражению зарплаты в учете.

1) формируем документ «Начисление страховых взносов» -> Заполнить и рассчитать

2) формируем документ «Отражение зарплаты в регл учете» - документ сформирует проводки по БУ и НУ по клавише «Заполнить».

Общие сведения о программе

Система программ «1С:Предприятие 8.1.» включает в себя платформу и прикладные решения, разработанные на ее основе, для автоматизации деятельности организаций и частных лиц. Сама платформа не является программным продуктом для использования конечными пользователями, которые обычно работают с одним из многих прикладных решений (конфигураций), разработанных на данной платформе. Такой подход позволяет автоматизировать различные виды деятельности, используя единую технологическую платформу.

Гибкость платформы позволяет применять 1С:Предприятие 8.1. в самых разнообразных областях:

· автоматизация производственных и торговых предприятий, бюджетных и финансовых организаций, предприятий сферы обслуживания и т.д.

· поддержка оперативного управления предприятием;

· автоматизация организационной и хозяйственной деятельности;

· ведение бухгалтерского учета с несколькими планами счетов и произвольными измерениями учета, регламентированная отчетность;

· широкие возможности для управленческого учета и построения аналитической отчетности, поддержка многовалютного учета;

· решение задач планирования, бюджетирования и финансового анализа;

· расчет зарплаты и управление персоналом;

· другие области применения.

«1С:Зарплата и Управление Персоналом 8» – это программа массового назначения для комплексной автоматизации расчета заработной платы и реализации кадровой политики предприятий и организаций. Она успешно применяется в кадровых службах и бухгалтериях, а также в других подразделениях, в задачу которых входит организация эффективной работы персонала.

Типовое прикладное решение «1С:Зарплата и Управление Персоналом 8» является инструментом для реализации кадровой политики предприятий, а также для автоматизации различных служб предприятия по нескольким направлениям.

Прикладное решение «1С:Зарплата и Управление Персоналом 8» автоматизирует решение следующих задач:

· расчет заработной платы;

· управление финансовой мотивацией персонала;

· исчисление регламентированных законодательством налогов и взносов с фонда оплаты труда;

· отражение начисленной зарплаты и налогов в затратах предприятия;

· управление денежными расчетами с персоналом, включая депонирование;

· учет кадров и анализа кадрового состава;

· автоматизация кадрового делопроизводства;

· планирование потребностей в персонале;

· обеспечение бизнеса кадрами;

· управление компетенциями, обучением, аттестациями работников.

Основные начисления организации

Программа обеспечивает автоматическое начисление заработной платы и связанных с ней налогов и сборов в соответствии с действующим законодательством. Полностью автоматизирован весь комплекс трудоемких расчетов с персоналом, начиная от ввода документов о фактической выработке, оплата больничных листов и отпусков, и заканчивая формированием документов на выплату заработной платы и отчетности в государственные контролирующие органы.

Расчет заработной платы выполняется поэтапно (Рис. 2.1.).

Рис. 2.1. Этапы расчета заработной платы

Эпизодически в информационную базу вводится условно-постоянная информация кадрового учета, которая в дальнейшем используется в расчетах начислений и удержаний.

В течении месяца вводятся документы, характеризующие трудовые показатели каждого работника, а также другие документы и сведения, влияющие на начисления и удержания – больничные листы и другие документы.

После завершения периода собственно производиться расчет заработной платы и связанных с ней налогов и взносов.

По результатам этого расчета формируются данные о суммах подлежащие выплату работникам.

Программа содержит большое количество предопределенных видов начислений и удержаний (Рис. 2.2.). В системе реализованы практически все виды начислений, оплаты труда используемые на хозрасчетных предприятиях:

· По месячной тарифной ставке;

· По месячной тарифной ставке по часам;

· По месячной тарифной ставке по дням

· По часовой тарифной ставке;

· По месячной тарифной ставке от обратного;

· Процентом;

· Фиксированной суммой;

· По месячному расчётному показателю по дням;

· По среднему заработку;

· По среднему заработку для отпуска;

· По среднему заработку для больничных.

Рис.2.2. Основные начисления организации

Удержания организаций

План видов расчёта удержания организаций (Рис.2.3.) предназначен для хранения видов расчёта удержания с работников организаций.

Он содержит предопределённые виды расчёта, которыми можно пользоваться без дополнительной настройки. При необходимости в него можно добавлять новые виды расчёта, если предопределённых недостаточно для выполнения удержаний с работников.

Рис.2.3. Удержания организации

Описание вида расчёта осуществляется по форме диалога. Каждому виду расчёта удержания присваивается наименование и код.

Для успешного развития предприятия следует использовать методы оплаты труда, которые способствуют созданию деловой атмосферы и ориентируют работников на увеличение личного вклада в успех общего дела. В качестве основы для достижения указанных целей могут быть использованы механизмы финансовой мотивации. Кроме того, в используемых методах оплаты труда должны соблюдаться требования законодательства.

Прикладное решение обеспечивает автоматическое начисление заработной платы и связанных с ней налогов и сборов в соответствии с действующим законодательством.

| Код | Наименование | Рекоменд. розничная цена, руб. | |

|---|---|---|---|

| 4601546063830 | 1С:Комплексная автоматизация 8 | 39 500 | Купить |

| 4601546092625 | 1С:Комплексная автоматизация 8 для 10 пользователей + клиент-сервер | 99 500 | Купить |

| 4601546080875 | 1С:Предприятие 8. Клиентская лицензия на 1 рабочее место | 6 300 | Купить |

| 4601546080882 | 1С:Предприятие 8. Клиентская лицензия на 5 рабочих мест | 21 600 | Купить |

| 4601546080899 | 1С:Предприятие 8. Клиентская лицензия на 10 рабочих мест | 41 400 | Купить |

| 4601546080905 | 1С:Предприятие 8. Клиентская лицензия на 20 рабочих мест | 78 000 | Купить |

| Прочие лицензии на 1С: Предприятие 8 | |||

Начисление и выплата зарплаты

В прикладном решении автоматизированы практически все виды начислений оплаты труда, используемых на хозрасчетных предприятиях, и связанных с ними удержаний, налогов и взносов.

Для использования повременной оплаты труда работника достаточно при оформлении его приема на работу указать размер оплаты труда и график, по которому будет учитываться отработанное время.

Если в результате кадровых перестановок график работы работника изменяется, то такие события должны быть документально зарегистрированы в информационной базе.

Используемые для учета отработанного времени графики работы могут быть следущих типов: пятидневные, шестидневные и сменные. В конфигурации необходимо указывать продолжительность рабочей недели и часы рабочего времени: интервалы работы в течение рабочего дня или смены с исключением перерыва на обед. Например, для 40-часовой рабочей недели и пятидневного графика работы часы рабочего времени могут быть такими: с 8-00 до 12-00 и с 13-00 до 17-00 (здесь предполагается, что перерыв на обед занимает время с 12-00 до 13-00).

Предусмотрено автоматическое заполнение текущего календаря графика работы с учетом общегосударственных праздников, в котором отражаются рабочие дни, укороченные предпраздничные дни и перенесенные дни отдыха. Список общегосударственных праздников хранится в информационной базе.

Все начисления организации объединены в две большие группы:

- Основные начисления — это начисления, имеющие период действия (оплата по тарифным ставкам, оплата периодов отсутствия работника и пр.).

- Дополнительные начисления - это начисления, характеризующиеся одной датой начисления, например премии или дивиденды. Эти начисления, тем не менее, могут рассчитываться на основании сумм, ранее начисленных по основным начислениям.

Конфигурация содержит достаточный набор предопределенных видов начислений и удержаний. В частности, предусмотрены начисления по нескольким видам отпусков и нескольким видам простоев в рабочее время, удержания алиментов и др. Но пользователи могут добавлять неограниченное количество собственных видов начислений и удержаний.

Основные начисления могут рассчитываться следующими способами:

- по тарифной ставке (месячной, дневной или часовой) за фактический период действия начисления;

- сдельно за фактический период действия начисления;

- фиксированной суммой;

- по среднему заработку для отпуска по календарным дням;

- по среднему заработку для отпуска при расчете из рабочих дней;

- по среднему заработку для исчисления пособий по временной нетрудоспособности;

- по среднему заработку (например, для оплаты командировок);

- как пособие по уходу за ребенком до 1,5 лет;

- как пособие по уходу за ребенком до 3-х лет

Дополнительные начисления могут рассчитываться следующими способами:

- процентом (от сумм, начисленных по указанным базовым начислениям);

- фиксированной суммой.

Удержания могут рассчитываться следующими способами:

- процентом (от сумм, начисленных по указанным базовым начислениям);

- для удержания по исполнительным документам (т.е. с предварительным уменьшением суммы базовых начислений на сумму налогов);

- фиксированной суммой.

После ввода в информационную базу сведений об отклонениях от графика работы, о разовых начислениях и удержаниях можно произвести собственно расчет заработной платы и связанных с ней начислений.

Для расчета зарплаты используется документ "Начисление зарплаты работникам организации".

Конфигурация автоматически справляется со сложными ситуациями, когда информация о причинах отсутствия работника вносится несколько раз. При регистрации отсутствия работника по невыясненной причине зарплата за период отсутствия начислена не будет, но если позже он принесет больничный лист, касающийся этого периода, то при следующем начислении заработной платы ему будет начислена оплата по больничному листу за дни болезни.

В организациях с большим штатом работников зарплату и прочие начисления удобно рассчитывать не всем работникам сразу, а по подразделениям. А если организация столь велика, что расчетом зарплаты занимаются несколько пользователей конфигурации - расчетчиков зарплаты , то за каждым расчетчиком можно закрепить конкретные подразделением с внесением этих сведений в информационной базе. Если при формировании документов указывать расчетчика, то в табличную часть будут автоматически вноситься только те работники, которые обслуживаются указанным расчетчиком.

Для подготовки выплаты зарплаты используется документ "Зарплата к выплате организации".

Документ формируется и заполняется автоматизированным образом. В документе предусмотрена возможность регистрации выплаты зарплаты через кассу организации, а также путем безналичного перечисления зарплаты на счета работников в банке. Неполученную в срок зарплату можно зарегистрировать как задепонированную.

Для распределения зарплаты, перечисленной в банк, по карточным счетам работников, предлагается специальный механизм обмена информацией, разработанный фирмой "1С" совместно со Сбербанком РФ. Обмен данными о перечисляемых суммах заработной платы происходит с помощью файлов формата XML. Предлагаемый механизм позволяет в электронном виде передать в банк информацию, необходимую для открытия карточных счетов работника, получить из банка подтверждение об их открытии с необходимыми параметрами карточных счетов работников организации, и затем организовать регулярное зачисление зарплаты на карточные счета.

Налоги и взносы с оплатой труда

Прикладное решение обеспечивает автоматизированный расчет налогов и взносов, связанных с заработной платой. Исходная информация для каждого вида расчета содержится в описании вида начисления.

При регистрации документа "Начисление зарплаты работникам организации" суммы налога на доходы физических к удержанию рассчитываются автоматически для каждого работника с учетом сведений о его льготах, содержащихся в информационной базе. Результаты расчета отображаются на соответствующей закладке.

Расчет страховых взносов вынесены в отдельный документ. Заполнение табличной части документа и собственно расчет выполняются автоматически с использованием исходной информации, содержащейся в документе "Начисление зарплаты работникам организаций" и других аналогичных документах.

Результаты автоматического расчета налогов и взносов пользователь может исправить вручную.

Конфигурация обеспечивает формирование всей необходимой отчетности по страховым взносам и НДФЛ в электронном и бумажном виде.

Персонифицированный учет для ПФР

Каждый работник предприятия должен быть застрахован в системе Пенсионного фонда Российской Федерации, что обеспечивает его пенсионные права. Индивидуальный (персонифицированный) учет – это учет сведений о каждом работнике предприятия в системе Пенсионного фонда РФ. Осуществляется персонифицированный учет в процессе всей трудовой деятельности застрахованного лица.

В конфигурации 1С: Комплексная автоматизация 8 полностью учтены требования пенсионного законодательства. Персонифицированный учет реализован как составная часть регламентированной отчетности.

В прикладном решении организовано ведение персонифицированного учета в соответствии с Федеральным законом "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" и другими нормативными документами. Конфигурация обеспечивает автоматическое заполнение следующих форм со сведениями о застрахованных лицах - работниках организации, необходимых для представления в органы Пенсионного фонда:

- анкетные данные работников - формы АДВ-1, АДВ-2 и АДВ-3;

- сведения о стаже - СЗВ–К.

Анкетные данные работников формируются для передачи в отделение Пенсионного фонда по мере необходимости. В случае приема на работу новых работников создаются формы АДВ-1, при изменении анкетных данных работников - формы АДВ-2, при потере работниками страховых свидетельств - формы АДВ-3.

Конфигурация обеспечивает автоматическое формирование сведений о суммах начисленных страховых взносов, которые необходимо представлять в отделение Пенсионного фонда по окончании года, а также при достижении работником пенсионного возраста:

- формы СЗВ-4-1 - о работниках, у которых в течение отчетного года были какие-либо условия для назначения досрочной трудовой пенсии, либо при необходимости выделения отдельных периодов работы, периодов ухода за детьми и т.д.;

- формы СЗВ-4-2 - о работниках, не имеющих в течение отчетного года условий для досрочного назначения трудовой пенсии.

Перечисленные формы могут быть сформированы как в бумажном, так и в электронном виде.

Управленческая зарплата

Помимо регламентированной зарплаты, конфигурация предоставляет возможность начисления управленческой зарплаты работникам предприятия. Управленческая и регламентированная зарплаты могут соотноситься между собой следующим образом:

- управленческая зарплата для работника специально не рассчитывается - при этом его регламентированная зарплата считается управленческой зарплатой;

- управленческая зарплата рассчитывается в дополнение к регламентированной зарплате;

- управленческая зарплата и регламентированная зарплата рассчитываются независимо друг от друга; при этом выплаты регламентированной зарплаты регистрируются одновременно и как и выплаты управленческой зарплаты.

Управленческая зарплата может отличаться от регламентированной зарплаты алгоритмами и временем выполнения расчета.

Структуру управленческой зарплаты составляют начисления и удержания. Перечень начислений и удержаний для каждого работника устанавливается при регистрации приема на работу и кадровых перемещений.

Управленческие начисления и удержания могут использоваться в качестве элементов схем мотивации работников. Каждая конкретная схема мотивации ставится в соответствие сочетанию подразделения и должности.

А в кадровом документе каждому работнику также ставится в соответствие подразделение и должность. Поэтому пользователь, заполняющий кадровый документ управленческого учета, может выбрать один из двух вариантов заполнения списка начислений и удержаний:

- перечни управленческих начислений и удержаний заполняются вручную для каждого работника, указанного в документе;

- перечни начислений и удержаний заполняются автоматически по схемам мотивации, которые предварительно составлены для сочетаний должностей и подразделений.

Конкретные значения сумм управленческих начислений и удержаний устанавливаются в документе оплаты труда.

Порядок расчета управленческой зарплаты немного проще порядка расчета регламентированной зарплаты. Основным документом расчета управленческой зарплаты является документ "Зарплата к выплате", который формируется и заполняется автоматизированным способом.

Факт выплаты управленческой зарплаты регистрируется платежной ведомостью и расходными кассовыми ордерами, отражаемыми в управленческом учете.

Взаиморасчеты между работниками и предприятием учитываются в валюте управленческого учета, хотя сами платежи могут осуществляться в произвольных валютах. Для отражения во взаиморасчетах валюта платежа будет пересчитываться в валюту управленческого учета.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru//

Размещено на http://www.allbest.ru//

Введение

учет заработный автоматизация

Одно из центральных мест во всей системе учёта на предприятиизанимает учёт труда и заработной платы. Проблемы учёта труда и заработной платы актуальны также и потому, что с ними сталкиваются на каждом предприятии (организации). Оно может не иметь на балансе основных средств, может не заниматься внешнеэкономической деятельностью, не приобретать материальныхценностей и т.д., но вопросы, связанные с трудовыми отношениями, будут возникать всегда, при любых формах собственности и видах деятельности.

Какой бы формы предприятие ни было, какой бы деятельностью не занималось и сколько бы человек ни работало в организации или учреждении, необходимо вести учёт труда, начислять заработную плату, производить расчёты по оплате труда с персоналом, бюджетами и внебюджетными фондами. В нынешних условиях всё это невозможно без автоматизированнойобработки учётных данных, в конце концов, становится строго регламентированнымпредоставление отчётных форм в соответствующие органы обязательно в электронном виде.

Актуальность исследования поставленнойпроблемы заключается в том, что перед бухгалтером ежедневно возникает масса вопросовотносительно труда и заработной платы. Проблемы труда и заработной платы актуальны также и потому, что с ними сталкиваются на каждомпредприятии. Предприятие может не иметь на балансе основных средств, может не заниматься внешнеэкономической деятельностью, не приобретатьматериальных ценностей и т.д., но вопросы, связанные с трудовымиотношениями, будут возникать всегда, при любых формахсобственности и видах деятельности.

Если ранее ПЭВМ применялись в первую очередь для облегчения объёмной арифметической работы и на отдельных участках в бухгалтерии, то сейчас целесообразнее вести бухгалтерский учёт на предприятии в автоматизированной системе с созданием общей базы данных и возможностью передачи информации из одной подсистемы в другую и образованием сводной базы для составления отчётности.

Грамотно обработанная и систематизированная информация является в определенной степени гарантиейэффективного управления предприятиями и государством в целом. Такую систематизацию и возможность проведения экономического и финансового анализа в любой момент времени обеспечивает автоматизация бухгалтерского учёта.

Объектом исследования является автоматизированный учет начисления и выплаты заработной платы.

Целью исследования является изучение автоматизации процесса расчёта заработной платы.

Для реализации данной цели в работе были поставлены следующие задачи:

Изложить теоретические аспекты комплексной автоматизации бухгалтерского учета;

Рассмотретьосновы автоматизации бухгалтерского учета начисления и выплаты заработной платы в программе «1С: Бухгалтерия»;

Описать автоматизацию учета начисления и выплаты заработной платы через кассу организации.

В работеприменены методы анализа, группировки, сравнения и обобщения.

Источниками исследования являются труды отечественных и зарубежных авторов по проблемам автоматизации расчета заработной платы, ее основных функций, основных принципов организации и регулирования оплаты труда.

1. Теоретические аспекты комплексной автоматизации бухгалтерского учета

1.1 Понятие автоматизированного рабочего места бухгалтера

Автоматизированноерабочее место бухгалтера (АРМ бухгалтера) -- это рабочее место бухгалтера, оснащенное персональным компьютером и пакетами прикладных программ, позволяющими выполнять возложенные на него профессиональные функции. Как и при ручной технологии организации учетных работ, бухгалтер несет полную персональнуюответственность за весь учетный процесс, но, продолжая выполнять традиционные функции, он выступает и в функции оператора компьютера, становясьнепосредственным участником процесса автоматизированнойобработки информации. При этом бухгалтер может активно вмешиваться в процесс решения задач обработки данных, самостоятельно формируя информацию, позволяющую принимать обоснованные решения.

Эффективным режимом работы АРМ является его функционирование в рамках локальной вычислительной сети в качестве рабочей станции. Особенно целесообразен такой вариант, когда требуется распределятьинформационно-вычислительные ресурсы между несколькими пользователями .

Более сложной формой является АРМ с использованием ПЭВМ в качестве интеллектуального терминала, а также с удаленным доступом к ресурсам центральной (главной) ЭВМ или внешней сети. В данном случае несколько ПЭВМ подключаются по каналам связи к главной ЭВМ, при этом каждая ПЭВМ может работать и как самостоятельное терминальное устройство.

В наиболее сложных системах АРМ могут через специальное оборудование подключаться не только к ресурсам главной ЭВМ сети, но и к различным информационным службам и системам общего назначения (службам новостей, национальным информационно-поисковым системам, базам данных и знаний, библиотечным системам и т.п.).

Возможности создаваемых АРМ в значительной степени зависят от технико-эксплуатационных характеристик ЭВМ, на которых они базируются. В связи с этим на стадии проектирования АРМ четко формулируются требования к базовым параметрам технических средств обработки и выдачи информации, набору комплектующих модулей, сетевым интерфейсам, эргономическим параметрам устройств и т.д.

Синтез АРМ, выбор его конфигурации и оборудования для реальных видов экономической и управленческой работы носят конкретный характер, диктуемый специализацией, поставленными целями, объемами работы. Однако любая конфигурация АРМ должна отвечать общим требованиям в отношении организации информационного, технического, программного обеспечения.

Программноеобеспечение, прежде всего, ориентируется на профессиональный уровень пользователя, сочетается с его функциональнымипотребностями, квалификацией и специализацией. Пользователь со стороны программной среды должен ощущать постоянную поддержку своего желания работать в любом режиме активно либо пассивно. Приоритет пользователя при работе с техникой несомненен .

Компьютер становитсяповседневныморудием труда учетного работника, органично вписываясь в технологию его работы. При этом акцент переносится с формально-логических аспектовобработки информации на процесс принятия решений. Такая технология сокращает поток бумажных носителей, снижает трудоемкость выполняемых работ, повышает профессиональный уровень работников и комфортность условий их работы.

АРМ бухгалтера помимо персональной ЭВМ включает четыре основные компоненты: комплекс программ для обработки учетной информации; обучающую систему (гипертекстовую систему документации для пользователя; интегрированную систему подсказок; систему закладок, указателей и справок; систему примеров, систему контроля и обнаружения ошибок); сервисные средства настройки АРМ (алгоритмов расчетов, бухгалтерских и технологических параметров, устройств -- принтера, модема, сканера, эргономики экранных форм и т. д.) и эксплуатации АРМ (классификаторы, генератор отчетных форм, администратор баз данных, инструментарий приема/передачи данных по каналам связи, копирования и сохранности данных, мониторинг-контроль за работой конкретных пользователей, часы, калькулятор); методическую и правовую поддержку АРМ.

Кроме этого, АРМ комплектуется документацией и методическими материалами по применению программ, а также регламентами выполнения работ по обработке информации. Конкретная насыщенность каждой из компонент определяется теми задачами, которые решаются на данном месте. АРМ в бухгалтерии могут функционировать автономно или в составе компьютерной сети.

При автономном режиме работы АРМ создаются для решения отдельных функциональных задач и не могут оперативно использовать всюинформационную базу экономического объекта, а обмен информацией между различными АРМ выполняется с помощью машинных носителей. Работа на базе компьютерных сетей позволяет организовать обмен данных между АРМ по каналам связи, объединить информационное пространство объекта управления и организовать доступ к нему любого работника в пределах его полномочий .

Каждое АРМ рассматривается как самостоятельная подсистема, а вместе они составляют единое целое. При этом главный бухгалтер имеет возможность руководить процессом решения функциональных задач и интегрировать результаты работы отдельных бухгалтеров, оперативно получая обобщенную информацию для составления сводных отчетов и принятия решений. В то же время сохраняется возможность автономной работы каждого из бухгалтеров.

1.2 Организация электронного обмена информацией(экспорт/импорт информации, удаленный доступ к информации) межу конфигурациями

Электронный обмен данными - это мижкомпьютерний обмен деловыми, коммерческими и финансовыми электронными документами, например, заказами, платежными инструкциями, контрактными предложениями, накладные ними, квитанциям.

Такой обмен данными обеспечивает оперативное взаимодействие торговых партнеров (клиентов, поставщиков, торговых посредников, экспедиторов и др.) на всех этапах подготовки торговой сделки, заключит ения контракта и реализации поставкахя.

На этапе оплаты контракта и перевода денежных средств электронный обмен данными для коммерческих целей может взаимодействовать со службой электронного обмена финансовыми документами Такое взаимодействие создает для п покупателей (клиентов) эффективную среду при выполнении всех торгово-платежных операций, а именно:

онлайн-просмотр каталогов торговых предложений, товаров и услуг на рынке;

выбор в интерактивном режиме нужного товара / услуги, уточнение условий (стоимости и сроков поставки, торговых скидок, гарантийных и сервисных обязательств);

онлайн-заказ товара / услуги или запрос контрактной предложения, согласования и заключения контракта;

оперативный контроль поставки товара;

получения по электронной почте сопроводительных документов (накладных, фактур, комплектующих ведомостей и др.);

подтверждения завершения поставки товара / услуги, выставление и оплата счетов;

выполнения банковско-кредитных и платежных операций

Выполняя эти операции, пользователи службы электронной связи должны использовать соответствующее телекоммуникационное оборудование, программное обеспечение и каналы связи

Фирмой «1С» при поддержке технических специалистов корпорации Microsoft разработаны стандарты обмена коммерческой информацией и XML-схемы обмена CommerceML. Применение открытых общепризнанных стандартов электронного обмена информацией позволяет существенно снизить затраты на организацию информационного взаимодействия за счет унификации обмена коммерческой информацией между различными организациями: как выступающими на рынке Интернет-коммерции, так и работающими в сфере традиционной (offline) торговли.

В системы программ «1С:Предприятие 8» в соответствии со стандартами CommerceML подготавливаются электронные каталоги, прайс-листы и документы, сопровождающие торговую операцию Заказ.

Каталоги, прайс-листы и документы, сопровождающие торговую операцию Заказ, полученные в электронном виде и соответствующие стандартам CommerceML, могут быть оперативно загружены в информационную базу. Это позволяет избежать трудоемкого ручного ввода большого объема информации.

Конфигурация «Управление торговлей» " системы программ «1С:Предприятие 8» позволяет:

Формировать коммерческие предложения средствами самой системы по имеющейся в информационной базе номенклатуре товаров

Публиковать коммерческие предложения и каталоги на любой Web-витрине, поддерживающей стандарты CommerceML

Анализировать рынок на основе обработки структурированной информации о товаре, контрагентах, ценах и т.п.

Подготавливать и отправлять электронные документы в понятном большинству систем формате XML

Рассылать Прайс-листы организациям (клиентам, партнерам и т.д.)

Управление распределёнными информационными базами (УРИБ) (1С<->1С) - компонента платформы программы 1С Предприятие, разработанная фирмой 1С. Позволяет создать множество информационных баз в едином информационном пространстве. Обмен производится путём выгрузки/загрузки внешнего файла в режиме Конфигуратора.

Основное условие - единая конфигурация у всех баз данных. Достоинства данного метода это высокая скорость работы, возможность двустороннего обмена и почти полная независимость от версии конфигурации. К недостаткам можно отнести то, что нет возможности переносить отдельные документы или элементы справочников, только полностью весь справочник (вернее изменения сделанные за время после последнего обмена) или все документы выбранного вида (за тот же период).

История возникновения и развития электронного обмена данными начинается в 60-х годах, когда несовместимость отдельных фирменных технологий обработки коммерческих данных не позволяла интегрировать их в единую систем м, которая бы обеспечила комплексную автоматизацию международных торговых операции.

1.3 Формирование и предоставление бухгалтерской информации в электронном виде внешним контролирующим органом

Российские организации предоставляют формы бухгалтерской отчетности в государственные органы - в инспекции ФНС России, территориальные управления Пенсионного фонда и Фонда социального страхования, территориальные органы государственной статистики, а отдельные категории организаций - еще и в территориальные органы Министерства финансов, Фонда медицинского страхования, Таможенного комитета, Федеральной службы финансового мониторинга и другие организации.

Помимо отчетности, большие объемы имеет и "обратная связь": предприятия заинтересованы в получении ответов на разнообразные запросы, пояснений по применению законодательства, сведений своих лицевых счетов. "Обратный" поток документооборота формируют также письма, руководящие документы, требования контролирующих органов, адресованные предприятиям. Все эти потоки документооборота постоянно прибавляют в объеме.

В этих условиях все в меньшей степени пригодным и оправданным остается применение традиционной схемы ведения документооборота - на бумажных носителях. Канал передачи данных, представляющий собой человека со стопкой бумаг, не соответствует состоянию информационных систем, находящихся на концах этого информационного канала, и ограничивает их применение. Использование устаревших технологий передачи данных делает невозможным полноценное и качественное использование современных информационных технологий, требует огромных человеческих и финансовых ресурсов (распечатка отчетов на бумаге, а потом "набивка" данных сотрудниками контролирующих органов - настоящий сизифов труд).

Сдача отчетности непосредственно в электронном виде - это сокращение трудозатрат специалистов; освобождение их от рутинных операций; исключение ошибок, связанных с переводом информации с бумажных носителей в электронный вид; обеспечение автоматизированного контроля за соответствием утвержденным контролирующими органами форматам представления данных и, как следствие, ускорение процедуры сдачи отчетности.

Однако у бухгалтера оставалась необходимость представлять копию всех данных и на бумажных носителях (с подписью и синей печатью), в то время как файлы электронной отчетности использовались исключительно для ускорения ввода информации.

Но и это преимущество было относительным: не было гарантии, что информация на магнитном и бумажном носителях полностью совпадала. Возникала вероятность, что в базу органов, принимающих отчетность, попадет информация, отличная от юридически значимого бумажного носителя. Таким образом, сотрудникам этих органов приходилось заниматься сверкой информации, а это занимало не намного меньше времени, чем ручной ввод, и создавало путаницу в данных.

Сегодня представление отчетности с использованием телекоммуникационных каналов связи имеет несомненные преимущества перед всеми остальными способами представления отчетности и позволяет:

Экономить рабочее время (информация прямо с рабочего места бухгалтера отправляется в контролирующий орган в любое время суток);

Не дублировать документы (не нужно представлять налоговые декларации и бухгалтерскую отчетность на бумажных носителях);

Не допускать формальных и арифметических ошибок при заполнении отчетности (применение автоматического контроля по утвержденным ФНС России контрольным соотношениям перед отправкой форм отчетности);

Не заботиться об изменении в программном обеспечении;

Получать выписки из лицевого счета не выходя из офиса (отправив информацию в налоговый орган, налогоплательщик по запросу получит выписку о выполнении обязательств перед бюджетом).

Представление отчетности с использованием телекоммуникационных каналов связи гарантирует:

Получение оперативной информации (по телекоммуникационным каналам связи контролирующие органы отправляют информацию о действующих законодательных и нормативно-правовых актах о налогах и сборах);

Обеспечение конфиденциальности, юридической значимости и целостности электронных документов за счет применения современных технологий и средств криптографической защиты информации (шифрования и электронной цифровой подписи - ЭЦП);

Оперативность обработки информации (отчетность, направленная в электронном виде по телекоммуникационным каналам связи, после прохождения входного контроля в налоговом органе вводится в программное обеспечение налоговых органов не позднее 2 рабочих дней с момента приема).

При формировании системы представления бухгалтерской отчетности на основе безбумажной технологии ключевыми вопросами являются обеспечение юридической значимости и конфиденциальности документов. Решение этих вопросов в представляемой технологии обеспечивается применением сертифицированных ФСБ (ФАПСИ) средств электронной цифровой подписи (ЭЦП) и шифрования. Весьма важной является проблема корректного разрешения возможных конфликтных ситуаций. Она решается соблюдением в системе специального регламента электронного документооборота, позволяющего всем участникам информационного обмена (налогоплательщикам, налоговым органам, специализированным операторам связи) сформировать комплект документов доказательной базы, достаточный для разбора и разрешения конфликтных ситуаций как в досудебном порядке, так и в суде.

Порядок электронного документооборота. Для того чтобы подключиться к системе сдачи отчетности по телекоммуникационным каналам связи, необходимо:

1) получить информацию о возможности представления налоговых деклараций в электронном виде: в налоговой инспекции, в которой налогоплательщик состоит на учете или на интернет-сайтах налоговых органов, а также в средствах массовой информации;

2) выбрать оператора связи и заключить с ним договор на обслуживание.

При представлении налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи налогоплательщиком и контролирующим органом соблюдается следующий порядок электронного документооборота.

1. Налогоплательщик подготавливает налоговую декларацию в соответствии с утвержденным форматом. Это можно сделать с помощью:

Бухгалтерской программы. Надо отметить, что на сегодняшний день большинство программ, предназначенных для ведения бухгалтерского учета, позволяют подготавливать файлы установленного формата;

Программы для ручного ввода деклараций (отчетности) и подготовки в электронном виде. К таким программам относятся "Налогоплательщик - ЮЛ", "Отчет 200Х" (разработчик "СКБ Контур"), "1С:Налогоплательщик" (входит в состав ПК "Такском-Спринтер") и др.;

Самой системы представления налоговых деклараций (бухгалтерской отчетности).

2. После подготовки налоговой декларации (бухгалтерской отчетности) налогоплательщик подписывает ее ЭЦП и отправляет через специализированного оператора связи в адрес налогового органа по месту своего учета.

3. В течение суток (без учета выходных и праздничных дней) с момента отправки налоговой декларации (бухгалтерской отчетности) налоговый орган отправляет, а налогоплательщик получает следующие документы:

Подтверждение специализированного оператора связи с указанием даты и времени отправки электронного документа. При этом датой представления отчетности считается дата, зафиксированная в подтверждении специализированного оператора;

Квитанцию о приеме налоговой декларации (бухгалтерской отчетности) в электронном виде. Квитанция является подтверждением, что декларация (отчетность) представлена в налоговый орган;

Протокол входного контроля налоговой декларации (бухгалтерской отчетности). Если в протоколе содержится информация о том, что налоговая декларация (бухгалтерская отчетность) не прошла входной контроль, то налогоплательщик устраняет указанные в протоколе ошибки и повторяет всю процедуру сдачи форм налоговой декларации (бухгалтерской отчетности), по которым зафиксированы ошибки. Положительный протокол говорит о том, что декларация (отчетность) принята налоговым органом.

После получения положительного протокола налогоплательщик может считать документооборот по сдаче отчетности завершенным.

Более подробная схема полного цикла электронного документооборота согласно нормативным документам приведена в таблице 1.

Схема полного цикла электронного документооборотасогласно нормативным документам.

Таблица 1. Схема полного цикла электронного документооборота

2. Основы автоматизации бухгалтерского учета начисления и выплаты заработной платы в программе «1С: Бухгалтерия»

2.1 Сущность комплекса задач по автоматизации учета начисления и выплаты заработной платы

Автоматизация учета заработной платы занимает одно из центральных мест в системе бухгалтерского учета на любом предприятии.

Заработная плата является основным источником дохода рабочих и служащих, с ее помощью осуществляется контроль за мерой труда и потребления, она используется как важнейший экономический рычаг управления экономикой.

В Российской Федерации законодательно устанавливается размер минимальной месячной оплаты труда работников всех видов предприятий.

Трудовое вознаграждение каждого работника, определяются его личным трудовым вкладом с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами законодательно не ограничиваются .

Задачами бухгалтерского учета труда и заработной платы являются:

В установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки);

Своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и обязательных отчислений во внебюджетные фонды (Пенсионный фонд РФ, Фонды обязательного медицинского страхования, Фонд социального страхования РФ, Государственный фонд занятости населения);

Собирать и группировать показатели по труду и заработной платы для целей оперативного руководства и составления необходимой отчетности, а также расчетов с государственными социальными внебюджетными фондами.

2.2 Характеристика бизнес-процессов по учету начисления и выплаты заработной платы. Декомпозиция бизнес процесса начисления и выплаты заработной платы

Начисление зарплаты имеет определенную специфику. Система оплаты труда - это такой элемент управления, в использовании которого разные предприятия могут отличаться весьма сильно. Системы оплаты делятся на два больших класса. В повременной форме оплаты труда зарплата сотрудника определяется отработанным временем. При сдельной форме зарплата определяется некими натуральными показателями, которыми измеряется результат труда работника.

Законодательство оставляет работодателю достаточно большой простор при конструировании этой системы, и, во всяком случае, пока, не очень сильно мешает достичь главной цели. Построить систему мотивации персонала для наиболее эффективного выполнения им своих профессиональных функций. Детально регулируются лишь многочисленные налоги, уплачиваемые с заработной платы, и правила информирования о заработках и налогах налоговой инспекции и органов пенсионного фонда.

Представим расчет заработной платы в виде диаграммы (схема 1).

Схема 1. Контекстная диаграмма расчета заработной платы

Зарплата для предприятия - это разновидность затрат. Значит, необходим счет затрат, где она учитывается. Практически всегда в бухгалтерском учете хозрасчетных предприятий на этом же счете затрат учитываются все налоги и платежи, уплачиваемые в связи с начислением зарплаты. Для торгового предприятия это счет 44 «Расходы на продажи». В ряде случаев расходы на зарплату руководителей учитываются на счете 26, так что в торговом предприятии начисление зарплаты обычно сопровождается проводками ДТ 44 КТ 70, или ДТ 26 КТ 70.

Рассмотрим теперь порядок действий бухгалтера, начисляющего заработную плату. Основной документ, в котором отражается вся история расчетов с работником по зарплате - лицевой счет. Он имеет весьма неудобную форму, утвержденную Госкомстатом. Реально, для практической работы большинство предприятий использует собственные формы, распечатывая официальные только для проверяющих инстанций .

В большинстве компьютерных систем лицевые счета ведутся автоматически, на основании табеля учета рабочего времени и других документов, которые являются основанием для тех или иных начислений и удержаний. Например, это может быть приказ о премировании группы сотрудников. Но основными документами при повременной форме оплаты является табель рабочего времени, а при сдельной оплате - наряды на выполнение работ. В торговле, как правило, применяются простые повременные формы оплаты труда.

После того, как тем или иным способом в кассу поступила достаточная сумма наличных денег, можно физически их выдать сотрудникам. При этом сотрудники расписываются в платежной ведомости. По завершении этой процедуры ведомость закрывается, т.е. подсчитывается выплаченная по ней сумма, которая заверяется подписями директора и бухгалтера. В принципе, не все сотрудники могут получить зарплату на момент закрытия ведомости. Оставшаяся зарплата депонируется. Депонирование - это специальный учетный механизм, сопровождаемый проводками ДТ 70 КТ 76 счета. В последнее время он достаточно редко используется, поэтому не будем останавливаться на его деталях.

На сумму, выплаченную по ведомости, оформляется расходный кассовый ордер на имя кассира, который производил выплату. Все кассовые операции следует отразить в специальном кассовом отчете - вкладном листе кассовой книги. Вкладные листы кассовой книги периодически сшиваются, и скрепляются печатью предприятия.

Наконец, по завершении всех операций следует оформить банковскую выписку, отражающую перечисление с расчетного счета подоходного налога и взносов. Таким образом, документооборот при начислении и выплате заработной платы в нашем случае можно изобразить следующей схемой. Она, в отличие от других бизнес-процессов, имеет линейную структуру, изображенную на схеме 2.

Схема 2. Линейная структура

Посмотрим теперь, какие проводки делаются при оформлении этих документов. Технологически, привязка проводок по начислению зарплаты, удержаниям из зарплаты и начислению взносов в фонды, к документам, приведенным на схеме, может достаточно сильно отличаться в разных системах автоматизированного учета. При этом бухгалтерские и налоговые проводки строятся по несколько различным принципам, поэтому рассмотрим их отдельно.

Бухгалтерские проводки, связанные с начислением зарплаты, распадаются на две группы. Проводки, непосредственно затрагивающие счет расчетов по оплате труда 70, и проводки по отнесению налогов на зарплату, которые не затрагивают этот счет.

В нашем случае, в первой группе, обозначенной на схеме цифрой 1, будут проводки по начислению зарплаты и удержанию из нее подоходного налога.

ДТ 44(26) КТ70

Начисление зарплаты

ДТ 70КТ 6801 Удержание подоходного налога

Предполагается, что подоходный налог учитывается на субсчете 6801 счета 68. В реальном предприятии, особенно производственном, число таких проводок может быть весьма велико, например, если на одном из счетов затрат открыт аналитический учет по видам выпускаемой продукции. В торговом предприятии, скорее всего, вместо первой проводки будут две, в дебет счетов 44 и 26 .

Проводки второй группы обозначены цифрой 2, и будут делаться в кредит субсчетов счета 69, в корреспонденции непосредственно со счетами затрат. Таких проводок будет, как минимум, пять:

ДТ 44 КТ 6911

ДТ 44 КТ 6912

Взносы по травматизму

ДТ 44 КТ 6921

ПФ страховой

ДТ 44 КТ 6922 ПФ накопительный

ДТ 44 КТ 6931 ФОМС федеральный

И, соответственно, десять, если используются два счета затрат, 26 и 44. В одних системах они делаются в момент формирования расчетной ведомости, в других - платежной, в третьих вообще выполняются отдельной технологической операцией.

Проводки, обозначенные цифрами 3 и 4, связаны с кассовыми документами. Поскольку степеньрегламентации кассовых операций выше, чем остальных, эта связь достаточно жесткая. Хотя и здесь возможны некоторые варианты. Например, при получении денег в банке и внесении их в кассу предприятия, делается одна проводка, ДТ50 КТ51. Хотя, возможно, логичнее было бы делать две проводки, ДТ71 КТ51 и ДТ50 КТ71. Поскольку деньги из банка сначала получает подотчетное лицо - сотрудник предприятия, а только потом вносит их в кассу. В этом случае не было бы неопределенностей в бухгалтерском описании ситуации, когда, например, кассир вместе с деньгами похищен с порога банка гангстерами.

Наконец, обычно через несколько дней после выплаты зарплаты, бухгалтер получит в банке выписку за тот день, когда зарплата выплачивалась. Чаще всего в ней будет восемь записей. Одна соответствует получению наличных на зарплату по чеку.

3. Автоматизация учета начисления и выплаты заработной платы через кассу организации

3.1 Технология автоматизации учета начисления и выплаты заработной платы

Программный продукт «Бухгалтерия предприятия» содержит подсистему начисления и выплаты зарплаты. Данная система отличается частичной автоматизацией. Программа не рассчитывает отпуска, больничные и прочие начисления, расчет которых производится сложным путем. Поэтому начислять зарплату с помощью программы «1С: Бухгалтерия предприятия» имеет смысл только для небольших предприятий с фиксированной ставкой оклада.

Рассмотрим процесс начисления и выплаты заработной платы в программе «1С: Бухгалтерия» (рисунок 1).

Рисунок 1. Процесс начисления и выплаты заработной платы

Для того, чтобы в программе корректно рассчитывались начисления заработной платы сотрудников, налог на доходы физических лиц, обязательные страховые взносы, необходимо правильно заполнить следующие данные о сотрудниках: дата приема на работу, подразделение, в которое принимается сотрудник на работу, а также его должность указываются при оформлении сотрудника кадровым документом «Прием на работу».

После того, как все обязательные данные о сотруднике заполнены, можно приступать к начислению заработной платы.

Начисление заработной платы производится одним документом «Начисление зарплаты работникам». Найти этот документ можно в меню «Зарплата» (рисунок 2, 3).

Рисунок 2. Начисление зарплаты

Рисунок 3. Начисление зарплаты

Имеет смысл начислять заработную плату отдельно для каждого подразделения. Для этой цели, чтобы решить вышеназванный пример, следует создать два документа для администрации и продавцов.

После того, как подразделение выбрано, нужно нажать на кнопку «Заполнить» и выбрать из выпадающего списка «Списком работников» (рисунок 3).

После этого в табличной части появятся все сотрудники, работающие в указанном подразделении, пропишется вид расчета и сумма начисления.

После проведения документа рассчитается заработная плата, а также сумма НДФЛ с учетом стандартных вычетов (рисунок 4).

Рисунок 4. Результат проведения

Для того, чтобы выплатить заработную плату, необходимо сформировать ведомость на выплату заработной платы (меню «Зарплата» - Выплата зарплаты - Ведомость на выплату зарплаты).

Перед заполнением табличной части документа нужно:

Выбрать месяц начисления заработной платы (в ведомости указывается первый день месяца, за который выплачивается зарплата)

Указать способ выплаты (через кассу или через банк).

Указать подразделение, для которого формируется ведомость (рисунок 5).

Рисунок 5. Ведомость

Рисунок 6. Выплата зарплаты

После заполнения всех обязательных реквизитов следует нажать на кнопку «Заполнить» и выбрать из выпадающего списка «по задолженности на конец месяца».

В табличной части появится список сотрудников. После заполнения документа нужно нажать на кнопку «Рассчитать», чтобы в колонке «Сумма» появилась сумма, предназначенная к выплате.

Кнопка «Заменить отметку на…» над табличной частью предназначена для изменения реквизита «Выплачено/Не выплачено/Задепонировано».

После сохранения документа можно распечатать платежную ведомость, доступную по кнопке «Печать».

Фактическая выплата заработной платы производится документами «Расходный кассовый ордер» или «Списание с расчетного счета» в зависимости от способа выплаты, установленного на предприятии и указанного в документе ведомости на выплату.

Платежный документ формируется на общую суммы ведомости на выплату заработной платы и при проведении уменьшает кредитовое сальдо по счету 70 с аналитикой по сотрудникам компании, указанным в ведомости (рисунок 7).

Рисунок 7. Ведомость

Готовый документ можно вывести на печать в виде платежной ведомости по форме "Т-53" или расчетно-платежной ведомости по форме "Т-49". Требуемый вариант выбирается в меню, которое открывается при нажатии кнопки Печать (рисунок 8, 9).

Рисунок 8. Форма № Т-53

Рисунок 9. Форма № Т-49

Расходный кассовый ордер - это первичный учетный документ, отражающий факт выдачи наличных денежных средств из кассы предприятия.

Для перехода в режим работы с расходными кассовыми ордерами следует выполнить команду главного меню Касса | Расходный кассовый ордер (либо в панели функций на вкладке Касса щелкнуть мышью на ссылке Расходный кассовый ордер). В результате выполнения любого из этих действий на экране отобразится окно (рисунок 10).

Рисунок 10. Переход в режим работы с расходными кассовыми ордерами

После того как заполнены все необходимые параметры документа, его можно вывести на печать. Но учтите, что это возможно только после записи документа - нужно нажать кнопку Записать. В противном случае при попытке его распечатать на экране отобразится соответствующее информационное сообщение.

Для вывода документа на печать нужно в нижней части окна нажать кнопку Расходный кассовый ордер (можно нажать кнопку Печать и в открывшемся меню выбрать значение Расходный кассовый ордер). После выполнения любого из этих действий на экране отобразится печатная форма документа (рисунок 11).

Рисунок 11. Печатная форма документа

3.2 Отчеты по учету начисления и выплаты заработной платы

В бухгалтерской деятельности особенно важно иметь максимальную эффективность от работы персонала, оптимальную структурууправления. Без широкого применения бухгалтерских пакетов и программ, благодаря внедрению которых повышается оперативность обработки данных и достоверность деловой информации, а также принимаются более объективные финансовые и управленческие решения, достичь желаемого в настоящее время невозможно.

Автоматизация бухгалтерского учета на предприятии и подготовка финансовой отчетности в налоговые органы является одной из наиболее важных задач. Ситуация такова, что сам по себе бухгалтерский учет на предприятии может рассматриваться как внутреннее дело предприятия, а основой для оценки финансово-хозяйственной деятельности предприятия со стороны государства служит отчетность (бухгалтерский баланс и многочисленные другие отчетные формы), которая должна ежеквартально предоставляться в налоговую инспекцию по месту регистрации предприятия. Кроме того, существуют плановые и внеплановые налоговые проверки, при проведении которых могут потребоваться все бухгалтерские документы, включая первичные.

В условиях относительной неопределенности в налоговой сфере предприятие может сильно пострадать или даже потерпеть крах, и всего лишь из-за небрежности в бухгалтерском учете. Примеров тому очень много, причем часто страдают предприятия, стремящиеся работать честно. Зачастую они страдают из-за небрежного ведения внутренней бухгалтерии предприятия, а также из-за незнания и соответственно невыполнения последних законов и распоряжений (а они принимаются сплошь и рядом). При ведении бухгалтерского учета вручную возможны и простейшие арифметические ошибки.

Руководителям российских предприятий сегодня приходится принимать решения в условиях неопределенности и риска, что вынуждает постоянно держать под контролем различные аспекты финансово - хозяйственной деятельности. Эта деятельность отражена в большом количестве документов, содержащих разнородную информацию. Грамотно обработанная и систематизированная она является в определенной степени гарантией эффективного управленияпроизводством. Напротив, отсутствие достоверных данных может привести к неверному управленческому решению и, как следствие, к серьезным убыткам.

Если не брать во внимание умышленные противоправные действия, то все ошибки бухгалтерского учета совершаются либо по небрежности (например, арифметические ошибки), либо из-за незнания особенностей ведения бухгалтерского учета в России. Такие ошибки практически неизбежны при ручном учете или при использовании устаревших или нелегальных версий программных комплексов.

Хорошие бухгалтерские системы вне зависимости от их масштаба, программно - аппаратной платформы и стоимости должны обеспечивать качественное ведение учета, быть надежными и удобными в эксплуатации.

В функциональном аспекте бухгалтерские системы должны, по крайней мере, безошибочно производить арифметические расчеты; обеспечивать подготовку, заполнение, проверку и распечатку первичных и отчетных документов произвольной формы; осуществлять безошибочный перенос данных из одной печатной формы в другую; производить накопление итогов и исчисление процентов произвольной степени сложности; обеспечивать обращение к данным и отчетам за прошлые периоды (вести архив).

Для счетов, по которым ведется аналитический учет, можно получить разбиение остатков и оборотов по конкретным объектам аналитического учета (субконто). Соответствующий отчет называется «Оборотно-сальдовая ведомостью по счету».

Для вывода данного отчета следует выбрать пункт «Оборотно-сальдовая ведомость по счету» в меню «Отчеты» главного меню программы.

При выборе пункта «Оборотно-сальдовая ведомость по счету» на экран будет выведен запрос параметров ведомости. В этом запросе надо указать:

За какой период необходимо сформировать оборотно-сальдовую ведомость. Период задается выбором даты начала периода и даты окончания периода (рисунок 12).

Рисунок 12.Оборотно-сальдовая ведомость по счету

В группе отчетов «Расчетные ведомости» представлена полная информация о результатах расчета за любой расчетный период. При формировании настоящего отчета в целом для предприятия для каждого подразделения может быть получена своя, та или иная форма ведомости. Для этого следует включить опцию «Отдельно по каждому подразделению». При этом нумерацию в каждой ведомости можно начинать с единицы (включена опция «Нумеровать по подразделению отдельно»).Различные формы ведомостей можно получить и по конкретному подразделению (выбрав его в реквизите «Подразделение»). Кроме того, расчетчик может получить только свою ведомость, выбрав собственную фамилию в реквизите «Расчетчик».

Список сотрудников можно получить упорядоченный по алфавиту (в группе переключателей «Упорядочить по» выбран пункт «Фамилиям сотрудников») или же по табельным номерам (пункт «Табельным номерам») (рисунок 13).

Рисунок 13. Расчетные ведомости

Карточка счета по праву считается одним из самых популярных отчетов у пользователей системы "1С". Популярность этого отчета обусловлена рядом свойственных ему особенностей, среди которых можно отметить следующие: удобство в работе, хорошая читаемость, способность наряду с компактностью отчетной формы аккумулировать в себе краткую, но в то же время достаточно полную и конкретную информацию обо всех движениях по счету, возможность отслеживать текущее сальдо и др.

Удобство карточки счета отмечают не только непосредственные пользователи системы. Нередки случаи, когда при проведении всевозможных проверок налоговые органы просят предоставлять необходимую информацию на карточке счета из "1С".

Чтобы получить карточку счета, нужно выполнить команду главного меню Отчеты | Карточка счета. В результате на экране откроется такое же окно, как и для оборотно-сальдовой ведомости по счету (рисунок 14).

Рисунок 14. Карточка счета

Надежность системы в компьютерном плане означает защищенность ее от случайных сбоев и в некоторых случаях от умышленной порчи данных. Как известно, современные персональные компьютеры являются достаточно открытыми, поэтому нельзя достоверно гарантировать защиту чисто на физическом уровне.

Важно, чтобы после сбоя разрушенную базу данных можно было легко восстановить, а работу системы возобновить в кратчайшие сроки. Хорошие бухгалтерские системы отвечают этим требованиям. Не менее важно, чтобы фирма - разработчик бухгалтерской программы имела значительный опыт работы и солидную репутацию. При выборе системы следует учитывать то обстоятельство, что в дальнейшем к продавцу придется неоднократно обращаться и за советом или консультацией, и за заменой устаревшей версии на более свежую.

Заключение

Управление человеческими ресурсами - один из ключевых вопросов комплексного управления любым предприятием. Инструменты, позволяющие автоматизировать задачи управления персоналом, кадрового учета и расчетов в соответствии с требованиями законодательства пользуются все большим спросом со стороны небольших фирм, а также крупных холдингов.

В настоящее время автоматизация затрагивает все более широкие области. Новейшие компьютерные программы помогают выполнять большую часть работы, эффективно управляя основными и вспомогательными производственными процессами.

Широкое внедрение в практику персональных компьютеров привело к возможности создания автоматизированных рабочих мест (АРМ) бухгалтеров. С их помощью выполняются значительно быстрее и надежнее расчетные и другие технические операции, автоматизировано получение бухгалтерских регистров оборотного (оборотно-сальдового) баланса.

С помощью компьютера в бухгалтерии значительно облегчается решение информационно-поисковых задач, упрощается работа по подготовке, составлению и распечатке первичных документов. Использование компьютеров привело к созданию и распространению различных бухгалтерских программ.

В настоящее время используются, как комплексные программы по учету, так и программы по учету отдельных объектов, например, такие как 1С.

Целью данной курсовой работы является рассмотрение автоматизации учета заработной платы с помощью индивидуально разработанного комплекса «1С» по автоматизации учета заработанной платы.

Так как весь бухгалтерский и налоговый учет ведется на основании первичных документов, первая задача любой программы - автоматизировать ввод, создание, хранение и учет таких документов. В учёте труда и заработной платы большинство документов создаётся непосредственно в программе, и она должна максимально упростить эту процедуру. Автоматическая нумерация документов и подстановка нужных дат, выбор значений из справочника вместо ввода информации с помощью клавиатуры существенно ускоряет и упрощает создание документов. Если в документах есть расчетная часть, например, следует отдельно выделить персональные надбавки к зарплате или премии в определенном размере от оклада, то программа автоматически выполнит нужные расчеты. Для облегчения ввода документов во многих программах используются различные справочники, которые существенно помогают при вводе множества однотипных документов.

Надежность системы в компьютерном плане означает защищенность ее от случайных сбоев и в некоторых случаях от умышленной порчи данных. Как известно, современные персональные компьютеры являются достаточно открытыми, поэтому нельзя достоверно гарантировать защиту чисто на физическом уровне. Важно, чтобы после сбоя разрушенную базу данных можно было легко восстановить, а работу системы возобновить в кратчайшие сроки. Хорошие бухгалтерские системы отвечают этим требованиям.

Таким образом, можно сделать вывод о том, что к программным комплексам по учёту труда и заработной платы предъявляется едва ли не больше требований, чем к автоматизированной системе учёта на других участках работы.

Список использованных источников

Артюхин Р.Е., Маклева Г.И. Новый план счетов бюджетного учета. - М., 2015. - 147 с.

Бабкина С.И Заработная плата в 2016 году. Практические рекомендации. - М. :Юстицинформ,2016. - 421 с.

Брага В.В., Левкин А.А. Компьютерные технологии в бухгалтерском учете на базе автоматизированных систем. - М.: ЗАО «Финстатинформ», 2011. - 258 с.

Бухгалтерский учёт: Пособие для переподготовки и повышения квалификации бухгалтеров / Под ред. Климова Г.А.-М.:Бератор-Пресс,2013. - 321 с.

Вартанян А. Информационные технологии как инструмент современной бухгалтерии // Бухгалтерский учет. - №5. - 2014. - С. 14-18

Викторова Н.А. Электронный документ вместо бумажного //Бюджетный учет. - №7. - 2015. - С. 58-59

Гусятникова Д.Е. Кадровая служба без кадровика. Пособие для руководителя и главного бухгалтера. - М. :Альфа-пресс, 2014. - С. 24-28

Глицкий А.Б. Применение автоматизированных систем бухгалтерского учета на предприятии. - М.: Финансы и статистика, 2012. - 357 с.

Жукова Т.И. С чего начать? Выбор и установка информационной системы в компании//Бухгалтер и компьютер. - №5. - 2013. - С. 47-49

Коцюбинский А.О., Грошев С.В. Руководство для бухгалтера по работе на компьютере. - М.: ЗАО «Изд. Дом «Главбух», 2012. - 451 с.

Луговой А.В. Расчеты по оплате труда. - М. :Издательство Бухгалтерский учет, 2015. - 578 с.

Основы бухгалтерского учёта / Под редакцией Печерской Г.А.-М.:Приор-издат,2015. - 257 с.

Скребкова Ж.Р.Автоматизированная система бухгалтерского учета в информационной системе предприятия // Все для бухгалтера. - № 22. - 2014. - С. 57-59

Умнова Э.А., Шаниров М.А. Система автоматизированной обработки учетной информации. - М.: Финансы и статистика, 2015. - 654 с.

Харитонов С. Свежее решение: составление новой бухгалтерской отчетности на компьютере // Бухгалтер и компьютер. - №2. - 2014. - 421 с.

Размещено на Allbest.ru

...Подобные документы

Методические правовые основы организации учета заработной платы. Постановка учета начисления заработной платы, исследование учета начисления заработной платы на примере общества с ограниченной ответственностью. Форма налогообложения заработной платы.

курсовая работа , добавлен 05.12.2008

Автоматизация учета труда и заработной платы на предприятии в системе "1С: Предприятие 8.1". Основные начисления и удержания. Формирование сведений для расчетов с персоналом по оплате труда. Создание штатного расписания. Начисление заработной платы.

курсовая работа , добавлен 13.01.2012

Сущность закупочной и производственной деятельности предприятия, анализ его структуры и ассортимента продукции. Особенности конфигурации и возможности системы "1С:Предприятие", ее использование для учета закупок сырья и начисления заработной платы.

курсовая работа , добавлен 13.01.2013

Характеристика основных систем оплаты труда и изучение организации её учета на предприятии. Определение порядка начисления заработной платы. Налоги и удержания из зарплаты работников и специфика их бухгалтерского учета. Организация выплаты зарплаты.

контрольная работа , добавлен 26.06.2013

Сущность категории заработной платы, существующие формы и системы оплаты труда, порядок начисления заработной платы. Анализ затрат, определение фондов в организации. Изучение операций, связанных с начислением заработной платы и удержаниями из нее.

дипломная работа , добавлен 24.11.2010

Теоретические аспекты учета, формы и системы оплаты труда, сущность заработной платы и ее функции, формирования фонда оплаты. Учет и аудит начисления и выплаты заработной платы, удержаний из заработной платы работников предприятия ООО "Чистая вода".

дипломная работа , добавлен 19.11.2010

Теоретические аспекты учета, формы и системы оплаты труда, сущность заработной платы и ее функции, формирования фонда оплаты. Учет и аудит начисления и выплаты заработной платы, удержаний из заработной платы работников предприятия и налогообложения.

дипломная работа , добавлен 31.07.2010

Размер месячной заработной платы работника. Виды заработной платы. Сдельная и повременная формы оплаты. Учет удержаний из заработной платы. Удержания по инициативе работодателя, по соглашению между физическим лицом и организацией-плательщиком дохода.

презентация , добавлен 29.04.2016

Сущность заработной платы и ее влияние на эффективность строительного производства. Порядок учета и расчета заработной платы и других выплат. Оценка состояния учета фонда заработной платы на базовом предприятии и предложения по его совершенствованию.

курсовая работа , добавлен 28.09.2010