Сильная зависимость российской экономики от изменений мировой экономической конъюнктуры обусловлена, по крайней мере, четырьмя факторами. Во-первых, внешний спрос определяет до 30% совокупного спроса в стране (в годовом исчислении). Во-вторых, импорт составляет около 40% товарных ресурсов розничной торговли. В-третьих, более 50% доходов федерального бюджета прямо или косвенно связано с внешнеэкономической деятельностью. Наконец, экспорт в настоящее время — единственный источник валютных ресурсов для выплат по внешнему долгу. Сейчас нарастает угроза дестабилизации валютного рынка, что связано, в частности, с либерализацией валютного регулирования, в особенности со снижением норматива обязательной продажи валютной выручки. Введение в действие закона о снижении норматива обязательной продажи валютной выручки с 75% до 50% вплоть до настоящего времени не оказывало кардинального воздействия на состояние валютного рынка. Тем не менее, можно отметить пусть слабые, но уже отчетливо проявившиеся тенденции как сокращения прироста валютных резервов ЦБ, так и дестабилизации рынка, во всяком случае, с точки зрения предлагаемых объемов продаж. Кроме того, парадоксальным образом нестабильность валютного рынка была отчасти связана с трагическими сентябрьскими событиями в Америке, которые спровоцировали своеобразное «бегство от доллара». Так, несмотря на то что объем ввоза наличной иностранной валюты банками снизился с 804 млн. долларов в августе до 286 млн. долларов в сентябре 2001 г., резкое падение спроса населения привело к увеличению остатка наличной иностранной валюты в кассах банков на 246 млн. долларов. После восстановления стабильности на мировых финансовых рынках поведение населения и банков в России вернулось к обычному режиму. Это подтверждается увеличением суммарных объемов торгов, начиная с третьей декады октября. Особое положение Центрального Банка на российском валютном рынке позволяет ему удерживать динамику номинального валютного курса в объявленных пределах, сохраняя возможности по наращиванию золотовалютных резервов. Вместе с тем, продолжает нарастать противоречие между целями удержания стабильности валютного курса и наращивания валютных резервов. Возрастает вероятность такой ситуации, когда стабильность валютного курса не сможет быть мгновенно обеспечена необходимой ликвидностью валюты со стороны ЦБ. Ведь большая часть валютных резервов находится в связанном состоянии — вложена в ценные бумаги и находится на депозитах в первоклассных банках. В условиях либерализации валютного обращения для экспортеров возникает соблазн длительное время не проводить продажи валюты на внутреннем рынке. Если одновременно происходит нарастание рублевой ликвидности в банковской системе и повышенный спрос на иностранную валюту, который, по нашим оценкам, может превысить 3 млрд. долларов, то с высокой вероятностью произойдет резкое падение курса рубля. Несмотря на то, что общий объем валютных резервов у Центрального Банка достаточно высок, чтобы впоследствии нормализовать курс рубля, такое событие просигнализирует о том, что финансовая ситуация в России значительно ухудшилась. Это окажет долгосрочное негативное влияние не только на валютный рынок, но и на рынок внешнего долга и на общую инвестиционную привлекательность России. Дальнейшее снижение норматива валютной выручки переведет это событие из класса вероятных в класс реально приближающихся событий. Для адекватной оценки складывающейся ситуации необходимо учесть слабость финансовой системы России. Среди ее характеристик прежде всего надо отметить неконвертируемость рубля в международных расчетах. Это обстоятельство обусловливает в долгосрочном плане предпочтение к сбережениям в валюте и валютных активах. В аналогичном направлении влияет неразвитость финансовой инфраструктуры, следствием чего является низкий объем рублевого финансового (кредитного) рынка. В целом, на фоне сохраняющегося недоверия к рублю и российским финансовым институтам любые значимые изменения в трендах важнейших показателей (сальдо платежного баланса, валютный курс, сбалансированность бюджета и т. д.) могут быстро изменить макрофинансовую ситуацию, которая еще недавно казалась более чем надежной. К середине ноября 2001 г. российские денежные власти уже столкнулись с этой проблемой. Кроме уже указанных причин, ситуация усугубилась локальным пиком платежей по внутреннему и внешнему долгу, а также особенностями исполнения бюджета 2001 года. Платежи по гашению внутреннего долга на конец 2001 года составили 40 млрд. рублей, или 28% от доходов федерального бюджета за октябрь 2001 года. Погашение внешнего долга за ноябрь—декабрь составило, по нашим оценкам, 2,1 млрд. долларов, что эквивалентно 44% доходов федерального бюджета за октябрь. Для сравнения, платежи по внешнему долгу в пиковом 2003 году составят около 19 млрд. долларов (около 1,5 млрд. в месяц). Соответственно, до конца 2001 года на погашение внутреннего и внешнего долга в среднемесячном исчислении ушло 53% от доходов федерального бюджета. По состоянию на 01.11.2001 г., остатки денежных средств на счете Главного управления федерального казначейства Минфина составили около 91 млрд. руб. и выросли за год на 30 млрд. руб. В то же время остатки на лицевых счетах бюджетополучателей на 01.10.2001 г. составляли 105 млрд. руб. Одна из особенностей бюджетного процесса состоит в том, что Минфин не гарантирует бюджетополучателям сохранения ассигнований на следующий год в случае их неиспользования в предыдущем. Более того, даже если Минфин даст такие гарантии, в силу естественного недоверия к государству их значимость будет невелика. Поэтому значительная часть этих средств уходит на рынок и в динамике темпа роста денежных агрегатов и непроцентных расходов бюджета возникают рукотворные пики, приходящиеся на декабрь, существенно превышающие среднемесячный. Так, по непроцентным расходам бюджета превышение декабрьских расходов над среднемесячными составляло в 1999 и 2000 гг. 100—150%. Даже учитывая, что Минфин будет использовать всевозможные ухищрения, направленные на ограничение выброса денег в экономику, прирост непроцентных расходов в 2001 г. составил никак не менее 80 млрд. руб., что примерно равно 6% от денежной массы. Уточним, что речь идет о кассовом исполнении бюджета, т. е. эти 80 млрд. руб. включают в себя сокращение остатков на счетах бюджетополучателей. Очевидно, что столь резкое увеличение денег в обороте оказывает самое негативное влияние на инфляционные процессы и создает мощное давление на валютный рынок. По данным статистики, в 1999 и 2000 гг. в декабре — январе возникал дополнительный всплеск инфляции (приблизительно на 1% в месяц), а курс доллара повышался в это время примерно на 2% относительно среднемесячного темпа роста. В конце 2001-го и начале 2002 года положение оказалось значительно более серьезным, поскольку, в отличие от 1999 и 2001 гг., происходит не улучшение платежного баланса по текущим операциям, а существенное его ухудшение. В отличие от последних лет, когда заметное положительное сальдо баланса по текущим операциям давало возможность насыщать рынок требуемыми объемами валюты, в настоящее время исчерпание этого источника ставит под угрозы возможности денежных властей по проведению той валютной политики, которой они придерживаются. А инфляция в январе 2002 г. превысила 3%. Резкое ухудшение мировой экономической конъюнктуры, накладывающееся на ряд функциональных свойств российской экономики, создает для нее непосредственную угрозу развертывания финансового и даже общеэкономического кризиса. Мировую конъюнктуру 2001 года характеризовали три особенности, в целом неблагоприятные для России. Во-первых, падение темпов роста мирового ВВП было ниже, чем в период двух последних рецессий (1987 и 1991 гг.). Во-вторых, падение мирового промышленного производства оказалось самым высоким с середины 70-х гг. Наконец, спад промышленного производства синхронен в главных центрах промышленной жизни (табл. 1). Эти особенности оказывают самое негативное влияние на динамику цен на сырьевые товары. Так, индекс цен на неэнергетические сырьевые товары упал до минимального уровня за последние десятилетия. Что касается цен на энергию, то, несмотря на трехкратное снижение квот в 2001 году странами ОПЕК, цены уже вышли на средний за последние десятилетия уровень, а тенденция их дальнейшего снижения вряд ли может быть остановлена только за счет снижения предложения нефти, газа и угля на мировых рынках. Для оценки сценариев развития внешнеэкономической ситуации были произведены прогнозные расчеты по основным показателям платежного баланса. Исходные предпосылки прогноза состояли в том, что мировая экономическая ситуация будет устойчиво негативной, а в России ситуация будет характеризоваться снижением темпов экономического роста до 1—2% в год, обострением напряженности исполнения федеральных и региональных бюджетов, а также, как минимум, сохранением на текущем уровне курса рубля. Оценка экспорта товаров в конце 2001 года и прогноз на 2002 год производились исходя из сезонных и фундаментальных тенденций физических объемов экспорта и цен на основные товары российского экспорта. Модель была построена в помесячной динамике. Так, в оптимистическом сценарии цены на нефть достигают уровня 26 долларов за баррель (уровень начала сентября 2001 года) и держатся на этом уровне постоянно. То же установлено и для цен на газ и нефтепродукты. В пессимистическом же сценарии цена на нефть постоянно снижается до лета 2002 года, достигая 13,5 доллара за баррель и оставаясь в дальнейшем на этом уроне (в 1999 г. цена на нефть росла, начиная с 9 долларов за баррель). Аналогичная динамика характерна для цен на газ и нефтепродукты. Цены на прочие товары российского экспорта — продукция машиностроения, черные и цветные металлы и др.— моделировались по общей стоимости, исходя из сезонной динамики и общего замедления экономического роста в мировом масштабе. Пессимистический сценарий динамики для этой группы несущественно отличается от оптимистического. Импорт товаров моделировался также помесячно, исходя из сезонных тенденций, гипотезы об устойчивом росте курса рубля и реальных доходов населения, благодаря чему он достигает годового объема 60 млрд. долларов в 2002 г. С целью уточнения прогноза импорта, было проведено исследование его зависимости от реального курса рубля. Выяснилось, что между ними наблюдается устойчивая зависимость (исследовались помесячные ряды с начала 1994-го по конец 2001 года). Реальный курс рубля рассчитывался по индексу потребительских цен, при этом не учитывалась инфляция в США, за 1 было принято значение реального курса в декабре 1993 года. По графику 2 можно проследить указанную зависимость, и как она изменялась на различных участках рассматриваемого периода. Математический анализ данной зависимости дал следующие результаты. С 1996-го по 1998 год корреляция между исследуемыми показателями составляла устойчиво 80%, после 1999 года корреляция устойчиво сохранялась на уровне 85%. Если же исключить влияние кризиса 1998 года на расчет корреляции и взять динамику этих показателей с октября 1998 года по декабрь 2001 года, то значение корреляции составит примерно 80%, как и до кризиса. Это показывает, что связь показателей статистически устойчива, а влияние сторонних факторов (сезонности и пр.) постоянно. Был также проведен прогноз динамики импорта и реального курса рубля на 2002 год. Импорт моделировался исходя из общей тенденции и сезонных зависимостей, а прогноз реального курса базировался на предположении о стабильном его росте с учетом инфляции, закладываемой правительством в бюджет (16% годовых). При этом номинальный курс доллара к рублю на конец 2002 года составляет 32 рубля, а импорт вырастает до 60 млрд. долларов в 2002 году. Заметим, что замедление девальвации рубля действительно оказало сдерживающее влияние на рост импорта в 2001 году. Если девальвировать рубль темпами, сравнимыми с инфляцией, то существенного роста импорта не произойдет, что заметно разрядит напряженность, сгущающуюся вокруг платежного баланса. Однако ускорение девальвации усложнит задачи бюджета по мобилизации достаточных доходов для покрытия выплат по внешнему долгу. Так, по нашим расчетам, девальвация доллара темпами, сравнимыми с инфляцией, приведет к росту номинального курса доллара до 36—37 рублей на конец 2002 года. Тем не менее, рост реального курса на 0,5 (от уровня декабря 1993 г.) аналогичен росту импорта на 1,5 млрд. долларов в месяц, что «съедает» валютный запас страны слишком быстрыми темпами. Удержание реального курса на уровне свыше 2 губительно для платежного баланса, что ярко показал 1998 год. Текущая же динамика роста реального курса рубля не может не настораживать, ведь именно резкий рост реального курса в 1995—1996 гг. привел к тем негативным финансово-экономическим тенденциям (в том числе массивному оттоку капитала), которые вылились в кризис 1998 года. Экономика же оказалась в жесточайшем кризисе из-за полной потери конкурентоспособности российских товаров на внутреннем рынке. Что касается непосредственной угрозы финансовой стабильности, то либерализация валютного регулирования вкупе с либерализацией ценовой политики естественных монополий будет и дальше раскручивать инфляцию издержек, в результате чего реальный курс рубля будет продолжать расти, стимулируя утечку. В этой ситуации либерализовать капитальные потоки означает сознательно воспроизвести ситуацию 1996 года. Остальные показатели платежного баланса (табл. 2) были получены из поквартальной динамики. Сальдо баланса услуг прогнозировалось по сезонной динамике поквартально. Из баланса инвестиционных доходов выделен государственный сектор, сальдо его доходов включено в статью «спрос со стороны бюджета», содержащую также необходимые платежи по погашению внешнего долга. Далее, из финансового счета была выделена статья «наличная иностранная валюта», как основная составляющая спроса на валюту со стороны населения и мелкого бизнеса. Спрос со стороны нефинансовых предприятий формировался статьями, приведенными в таблице 2. Последняя составляющая спроса — спрос со стороны банков. Сальдо процентных доходов банков — это часть баланса инвестиционных доходов, относящаяся к банковскому сектору, а сальдо капитальных операций взято непосредственно из соответствующей статьи финансового счета. Общее валютное сальдо примерно должно совпадать с изменением валютных резервов страны с учетом не включенных в расчет статей платежного баланса. Общее сальдо показывает обеспеченность страны иностранной валютой в рамках выбранного сценария развития. Оба сценария расчетов, хотя и в разной степени, показывают, что в 2002 году должна принципиальным образом измениться денежно-кредитная и бюджетная политика. Даже при оптимистическом сценарии создается дефицит для оплаты платежей по внешнему долгу в сумме, превышающей 5 млрд. долларов. Классический способ покрытия данного дефицита предполагает конвертацию доходов бюджета в валюту на открытом рынке. В соответствии с нашими расчетами предложить эту сумму может только Центральный Банк за счет своих валютных резервов. В отличие от ситуации 2000 и 2001 годов, валютные резервы Центрального Банка должны будут сократиться на аналогичную величину, поскольку адекватного предложения на внутреннем валютном рынке для роста резервов ЦБ не будет. Такая ситуация предполагает изъятие свыше 150 млрд. рублей из обращения, что существенно снизит монетизацию экономики и спровоцирует рост неплатежей, использование бартерных расчетов, и в конечном счете, экономический спад. Альтернативой этому варианту является возврат к типу отношений между Центральным Банком и бюджетом, характерным для 1999 года, когда ЦБ, в соответствии с Законом о бюджете, кредитовал правительство для выплат по внешнему долгу. Последний вариант менее негативен для экономики, но серьезно ухудшит инвестиционный климат и рейтинги российской экономики. Еще одним вариантом может стать активная деятельность правительства по привлечению иностранных кредитов. В этом случае придется снова занимать деньги у МВФ, вести переговоры с Парижским клубом о реструктуризации долга и выпускать новые транши «евробондов». Очевидно, это просто перенесет проблемы на более позднее время, причем отсрочка окажется совсем небольшой из-за изменившегося отношения мировых финансовых организаций к кредитованию кризисных государств. Проблемы же останутся и, более того, усугубятся. В пессимистическом сценарии проблемы приобретают катастрофический характер. Практически неизбежным становится дефолт по некоторым видам внешней задолжности, вреґменной заменой которому может послужить резкая девальвация рубля или скачкообразное повышение импортных пошлин (это практически нереально с политической точки зрения во время переговоров по вступлению в ВТО), чтобы снизить объемы импорта до уровня 1999 года. Последнее самым серьезным образом скажется на уровне жизни населения и социальной стабильности. Вышеприведенные расчеты принципиально исходят из того, что основные участники валютного рынка сохранят основные принципы своего поведения на ближайший год. Самым важным при этом является сохранение нынешнего предложения валюты на внутреннем валютном и, прежде всего, на организованном (формирующем представительный курс) рынке. Формально, расчеты безразличны к тому, какой объем выручки продается в обязательном порядке, поскольку указанный параметр не меняет общего баланса. Однако при этом принципиальным образом меняется соотношение сил между денежными властями, экспортерами, импортерами и коммерческими банками. Проигрывают, естественно, денежные власти и импортеры, имеющие заведомый валютный дефицит, поскольку рубли не принимаются в оплату импорта товаров и в качестве выплат по государственным долгам. Мы получаем рынок, почти со 100%-ной вероятностью контролируемый стороной, предлагающей валюту. При этом продажи валютной выручки будут определяться суммами рублевых средств экспортеров и обслуживающих их банков, необходимых им на текущие расходы, оплату труда, налоговые платежи. Одновременно начнет сужаться и становиться еще более нестабильным внутренний валютный рынок и, соответственно, повысятся финансовые риски, что создаст дополнительную мотивацию описанному процессу. В этих условиях, а также учитывая существование несжимаемого спроса на валюту на критический импорт и для выплат по госдолгу при отрицательном расчетном валютном сальдо, мы просто выходим за аксиоматические рамки расчетов по динамике валютного курса и инфляции. Поэтому поддержание стабильной инфляционной ситуации и экономического роста в этих условиях, в том числе при дальнейшей либерализации валютного рынка, нельзя будет более обеспечить, что ставит вопрос о повышении норматива обязательной продажи валюты с учетом реалий нынешнего года. Сложившаяся ситуация обостряется тем, что она в определенной мере снижает устойчивость финансовой, а в особенности банковской, системы. При устойчивой позиции рубля и высоком качестве финансовых активов обязательства в валюте могут покрываться иностранными активами не в полной мере. В условиях снижения качества рублевых инструментов и, соответственно, роста их доходности, у финансовых агентов возникают стимулы к увеличению открытой валютной позиции. Банки при этом берут на себя неоправданно высокий валютный риск, не соответствующий низкому уровню их капитализации. Превышение допустимых границ риска, взятого на себя, вызывает неустойчивость банковской системы в целом. Относительно недавно российские банки использовали указанную логику как основу своего поведения. С середины 1995 года до середины 1998 года замещение валютных активов коммерческих банков рублевыми составило около 10% в валюте баланса (с 20% до 10%), а обеспеченность обязательств в иностранной валюте иностранными активами упала на 30% (с 70% до 40%). В результате, в августе 1998 года реализация валютного риска не только парализовала банковскую систему, но и привела к массовым банкротствам коммерческих банков и отказам от выполнения обязательств. После кризиса эти показатели фактически вернулись к уровням середины 1995 г., после чего стала проявляться слабо выраженная тенденция, аналогичная докризисной. Несмотря на то, что российские банки стали значительно более опытными в проведении портфельной политики, денежные власти не должны чрезмерно увлекаться ужесточением денежной политики путем резкого повышения процентных ставок на рублевые инструменты. Даже солидные иностранные банки при нерационально высоких уровнях доходности не избавляются от высокорисковых активов. Правда, в отличие от российских банков, доля соответствующих активов составляет величины, не сравнимые с капиталом этих банков. Российский же банк рискует в таких случаях не только собственным капиталом, но, в первую очередь, привлеченными средствами. Приведенные соображения позволяют сделать вывод, что при повышении норматива обязательной продажи валютной выручки до уровня, обеспечивающего стабильность валютного рынка, необходимо рассмотреть вопрос о существенном увеличении лимита открытой валютной позиции для коммерческих банков, с одной стороны, и, с другой стороны, разрешить Центральному Банку валютное кредитование российских коммерческих банков. Естественно, конкретные параметры подобной либерализации требуют детальных расчетов. Возможно также введение для банков норматива обеспеченности валютных пассивов иностранными активами. В течение последней недели ноября и первой недели декабря 2001 г. золотовалютные резервы Центробанка уменьшились на 2,5 млрд. долларов, при этом нестабильность валютного рынка резко выросла, а в целом за эти две недели девальвация рубля составила 1,04%. Эта тенденция наблюдалась и в январе нынешнего года. Следовательно, можно говорить уже не о «слабо наметившихся тенденциях», а о вполне устойчивом движении макрофинансовых показателей, которое, если не принять соответствующих мер, в перспективе приведет к весьма печальным для страны последствиям.

Таблица 1

Изменения в промышленном производстве

% годовых Традиционная экономика Новая экономика США -5,0 -19,6 Япония -12,8 -31,8 Германия -2,3 -25,9

Великобритания -1,4 -34,4

Таблица 2 Основные показатели платежного баланса в млн. долларов, пессимистический (Песс.)

и оптимистический (Оптим.) сценарии (баланс внешнеэкономических операций)

Годы 2000 2001 2002 Поквартально (прогноз) оценка прогноз I-2002 II-2002 III-2002 IV-2002 Экспорт — Песс. сценарий (ПС) Нефть 23 691 24 538 17 428 5079 4278 3964 4107 Нефтепродукты 10 568 10 067 7964 1943 2361 2156 1504 Газ 16 118 18 120 13 712 4646 2763 2499 3804 Прочее 52 625 50 828 39 036 9626 9689 9393 10 329 Всего товарный экспорт 103 002 103 552 78 140 21 294 19 090 18 011 19 744 Экспорт — Оптим. сценарий (ОС) Нефть 23 691 25 243 26 581 6150 6686 6751 6994 Нефтепродукты 10 568 10 322 13 021 2449 3929 3913 2730 Газ 16 118 18 827 18 889 5466 3913 3770 5740 Прочее 52 625 51 413 41 875 9975 10 487 10 279 11 135 Всего товарный экспорт 103 002 105 805 100 366 24 040 25 015 24 713 26 599 Общие показатели Экспорт товаров — ПС 103 002 103 552 78 140 21 294 19 090 18 011 19 744 Экспорт товаров — ОС 103 002 105 805 100 366 24 040 25 015 24 713 26 599 Импорт товаров 44 862 53 332 60 857 13 250 14 976 15 099 17 532 Торговое сальдо — ПС 58 140 50 220 17 283 8044 4114 2912 2213 Торговое сальдо — ОС 58 140 52 473 39 510 10 790 10 038 9613 9067 Сальдо баланса услуг -7720 -9110 -9175 -1932 -2393 -2583 -2267 Спрос со стороны бюджета: платежи по внешнему долгу, включая проценты -10 500 -14 000 -14 500 -4500 -2500 -4000 -3500 Спрос со стороны населения наличной иностранной валюты -321 102 234 -219 707 199 -453 Спрос со стороны нефинансовых предприятий: невозврат валютной выручки -5292 -4735 -5026 -1394 -1201 -1352 -1080 торговые кредиты -4156 -2516 -4135 -399 -74 -1485 -2177 сальдо прямых и портф. инвестиций -607 -640 -276 -42 60 -241 -54 ошибки и пропуски -9342 -9543 -8722 -1761 -1201 -2000 -3759 Спрос со стороны коммерч. банков: сальдо процентных доходов -673 -402 -789 -196 -305 -157 -132 сальдо капитальных операций банков -2038 -1321 -2549 -1964 -783 -180 379 Общее валютное сальдо — ПС 17 491 8057 -27 654 -4362 -3576 -8887 -10 829

Общее валютное сальдо — ОС 17 491 10 310 -5427 -1616 2349 -2185 -3974

Таблица составлялась на основе данных платежного баланса, публикуемого ЦБ РФ, и данных по экспорту и импорту товаров, публикуемых ГТК России.

График 1 Индексы цен на сырьевые товары (источник — Goldman Sachs)

точечная кривая — индекс цен на неэнергетические товары на рынке спот, левая шкала.

сплошная линия — индекс цен на энергетические ресурсы на рынке спот, правая шкала.

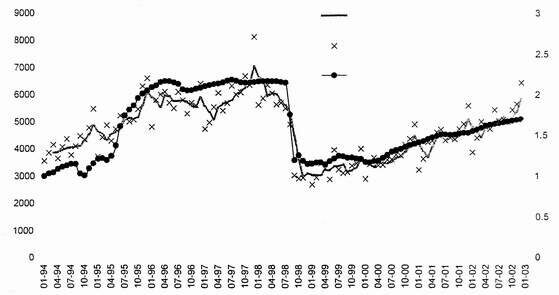

График 2

Динамика импорта и индекса курса рубля